基礎知識

過払い金とは?仕組みや返還請求のメリット・方法、注意点をわかりやすく解説

更新日:2026年1月23日

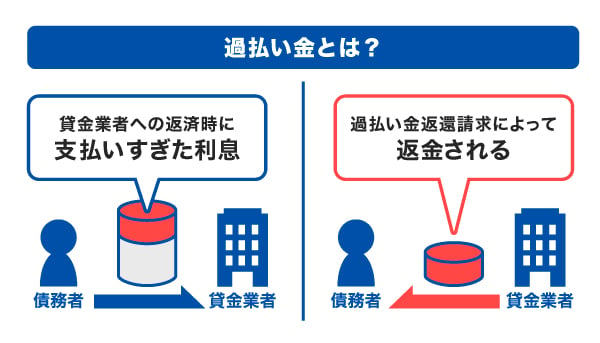

過払い金とは、貸金業者への返済時に支払いすぎた利息のことです。2010年6月17日以前に貸金業者から借り入れていた場合、返還請求をすることで過払い金が戻ってくる可能性があります。

ただし、過払い金には時効がある他、請求しても満額戻るとは限らないといった注意点もあります。こうした点を理解したうえで手続きを進めることが必要です。

本記事では、過払い金が発生する仕組みや請求できる条件、返還請求をするメリット・デメリット、実際の請求方法までわかりやすく解説します。

この記事でわかること

- 過払い金の意味と発生する仕組み

- 過払い金返還請求をするメリットとデメリット

- 過払い金を返還請求する方法

目次

過払い金とは:貸金業者への返済時に支払いすぎた利息

過払い金とは、貸金業者への返済時に支払いすぎた利息のことです。

現在では「利息制限法」によって借入金額ごとに金利の上限が決められていますが、かつてはこれを超える高金利が適用されていました。そのため、法律で定められた利息以上とは知らずに支払っている場合があります。

もし過去に利息制限法を超える金利で返済をしていた場合、支払いすぎた利息を過払い金として取り戻せる可能性があります。

過払い金が発生する理由と仕組み

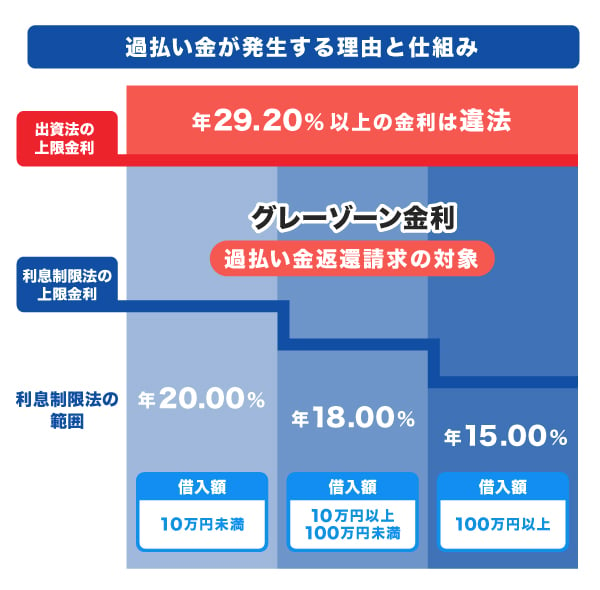

過払い金が生じる仕組みは、かつて存在していた「グレーゾーン金利」と関わっています。グレーゾーン金利とは、出資法で定められた上限金利29.20%と、利息制限法の上限金利の間の金利のことです。この範囲内の金利で支払った利息は、利息制限法の上限を超えているため過払い金にあたります。

このように、出資法と利息制限法で定める上限金利に差があり、制度が曖昧だったことから、出資法を基準にしていた貸金業者を利用していた場合、結果的に本来支払う必要のない利息を支払っていた可能性があります。

2010年の貸金業法改正によりグレーゾーン金利は撤廃され、現在では利息制限法にもとづいた適正な金利のみが認められています。2010年6月17日以前に借り入れをしていた場合には過払い金が発生している可能性がありますが、同年6月18日以降に新規で借り入れをした人には、過払い金は発生しない仕組みとなっています。

過払い金の返還請求ができる対象者

過払い金の返還請求ができるのは、2010年6月17日以前に借り入れをし、利息制限法の上限金利(15.00〜20.00%)を超える金利で返済していた人です。

すでに完済している場合でも、グレーゾーン金利が適用されていた時期が返済期間に含まれていれば、返還請求の対象となる可能性があります。すでに返済を終えているため対象とならないと考えている人も、過払い金に該当しないかを確認してみるとよいでしょう。

自分に過払い金があるかどうかを確認するには、まず貸金業者から取引履歴を取り寄せることが必要です。具体的な確認手順は次で解説しています。

過払い金の返還請求には時効がある

過払い金の返還請求には「時効」が定められており、時効をすぎると返還請求できなくなるため注意が必要です。

適用される時効は、最後に取り引き(借り入れまたは返済)をした日によって異なります。最後の取り引きが2020年3月31日以前の場合、過払い金請求の時効は「最後の返済(完済)から10年」となります。

一方、2020年の民法改正では「権利を行使できると知ったときから5年」または「行使できるときから10年」のいずれか早いほうが時効となりました。過払い金請求に限った改正ではないものの、最後の取り引きが2020年4月1日以降の場合は、こちらの時効が適用されると考えられます。従来よりも短期間で時効が成立するリスクがあるため、過払い金の返還請求を検討している方は、できるだけ早めに手続きすることが重要です。

過払い金返還請求の対象にならないケース

過払い金返還請求の対象にならないケースは、次の通りです。

| 対象とならない借り入れ | 理由 |

|---|---|

| ショッピングリボ・分割払い | クレジットカードのショッピング利用は、商品購入代金の立て替えにあたるため利息制限法の対象とならない |

| 銀行や信用金庫のカードローン | 銀行や信用金庫などの金融機関には銀行法が適用され、貸金業法は適用されないため、過払い金請求の対象とならない |

| 2010年6月18日以降に新規契約した借り入れ | 改正貸金業法の完全施行によりグレーゾーン金利が撤廃されたため、この日以降の契約では過払い金が発生しない |

| 貸金業者が倒産している場合 | すでに貸金業者が倒産している場合は請求が難しい |

このように、借り入れの種類や契約時期、貸金業者の状況によっては請求できない場合もあります。過払い金返還請求を検討する際は、まず自分の借り入れが対象になるかどうかを確認することが重要です。

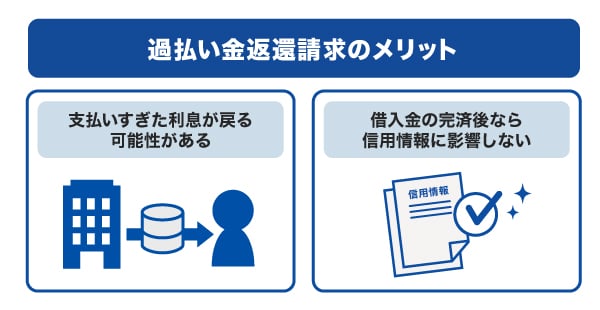

過払い金返還請求のメリット

ここでは、過払い金返還請求の主なメリットを2つ紹介します。

払いすぎた利息が戻る可能性がある

過払い金請求のメリットは、支払いすぎた利息が戻る可能性があることです。返還されたお金の使い道は自由で、生活費の補填に利用したり、趣味やスキルアップのために新たな投資をする際に役立てたりすることができます。

また、まだ借り入れ中のカードローンがある場合は、返還されたお金を繰上返済にあてることで、完済までの期間を短縮することも可能です。

借入金の完済後なら信用情報に影響しない

「過払い金請求をすると信用情報に傷がつくのではないか」と不安に思う人もいるかもしれません。しかし、完済後に行う過払い金請求は信用情報に影響しません。

任意整理や自己破産といった債務整理を行った場合は信用情報に登録されますが、過払い金請求はあくまで「支払いすぎたお金を取り戻す正当な手続き」です。そのため、信用情報には記録が残らず、住宅ローンやクレジットカードなどの審査で不利になることもありません。

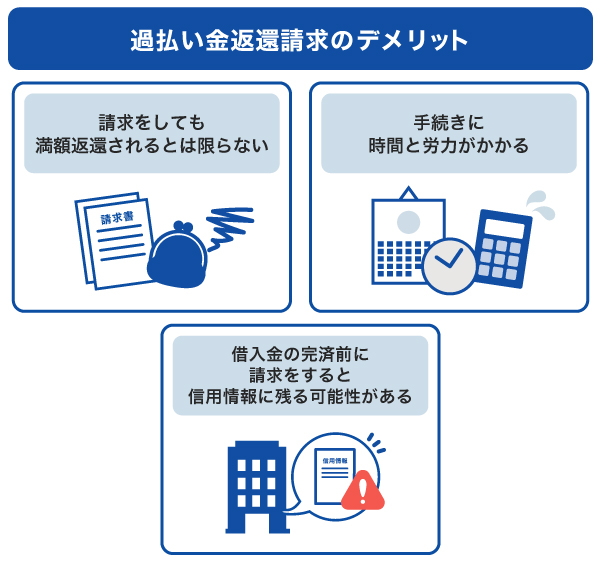

過払い金返還請求のデメリット

支払いすぎた利息を取り戻せる可能性がある一方で、過払い金返還請求にはいくつかのデメリットも存在します。返還請求を検討する際は、あらかじめ理解しておきましょう。

請求しても満額返還されるとは限らない

返還請求を行っても、過払い金の全額が返還される保証はありません。返還額のシミュレーションを行えるWEBサイトもありますが、実際に返還される過払い金は交渉先の経営状態などによって変わります。

手続きに時間と労力がかかる

過払い金請求は、「申し込めばすぐにお金が戻る」という単純な手続きではありません。まずは貸金業者から取引履歴を取り寄せる必要があります。その内容をもとに、利息制限法の上限に従って本来払うべき利息を計算し、どれくらい過払い金があるかを確認します。この利息の再計算を「引き直し計算」といいます。

引き直し計算は複雑で時間もかかるため、自分だけで進めるのは大変です。司法書士や弁護士に依頼すれば正確に計算できますが、その分の依頼費用がかかることを理解しておきましょう。

借入金の完済前に請求をすると信用情報に残る可能性がある

借入金の完済後であれば、過払い金返還請求を行った事実が信用情報に記録されることはありません。しかし、返済中の借り入れに対する過払い金を請求する場合は、状況次第で信用情報として残る可能性があります。

貸金業者に対して過払い金返還請求を行った際に、過払い金額よりも借入残高(借り入れた金額のうち、まだ返済を終えていない金額)が上回っている場合は「債務整理を行った」とみなされ、信用情報に記録されることがあります。

債務整理を行ったことが信用情報に残ると、クレジットカードの新規発行や住宅ローンの契約などが難しくなることがあるので注意しましょう。

過払い金の請求を検討している方へ:早めに資金が必要なときの選択肢

過払金の請求を検討している方のなかには、生活費が足りない状況の方もいるかもしれません。「体調不良で医療費がかかり、やりくりが厳しい」「車の修理費用が高額で工面できない」など、さまざまな状況が考えられます。そのような場合、資金を確保する方法としてカードローンの利用があります。

クレジットカード会社のJCBが提供するカードローン「FAITH」であれば、申し込みから契約までWEBで完結し、最短即日で審査から融資まで完了します。さらに、ご利用可能枠の範囲内であれば1万円単位で繰り返し借り入れが可能です。必要なときに必要な分だけ借り入れできるため、突発的な支出にも慌てずに対応できます。

早めに資金が必要な状況の人にとって、有効な選択肢となるでしょう。

過払い金がいくらあるかを確認する方法

過払い金があるかどうか、また金額がいくらかを調べるには引き直し計算が必要です。WEB上に公開されている無料の過払い金計算ツールを活用すれば、おおよその目安を知ることができます。ただし、これはあくまで簡易的な試算にすぎません。

正確な金額を確認するには、貸金業者に対して取引履歴の開示請求を行い、過去の借り入れや返済状況をもとに利息制限法の上限金利で計算し直す必要があります。取引履歴は自分で取り寄せることも、司法書士や弁護士といった専門家に依頼することも可能です。

過払い金の計算は複雑で時間がかかるため、自分での対応が難しい場合は専門家に相談するとよいでしょう。正しい金額を把握することで、返還請求を進めるかどうかを判断しやすくなります。

過払い金を返還請求する方法

過払い金を返還請求する方法は、「専門家に依頼する方法」と「自分で請求する方法」の2つがあります。

一般的には弁護士や司法書士などの専門家に依頼する場合が多く、手続きを任せられるためスムーズに進みやすい反面、依頼費用が発生します。

自分で請求することも可能ですが、利息の引き直し計算や貸金業者との交渉など、専門的な知識や経験が必要になります。そのため、十分な知識と準備がないまま進めると、返還額が減ったりトラブルに発展したりするリスクがある点に注意が必要です。

専門家を通じて過払い金を請求する流れ

過払い金の請求は、弁護士や司法書士などの専門家に依頼できます。お住まいの地域の弁護士事務所などを検索して、過払い金の請求に詳しい専門家を探してみましょう。

専門家に依頼する手順は、次の通りです。

- 過払い金請求を扱っている弁護士・司法書士などに問い合わせる

- 専門家が貸金業者から取引履歴を取り寄せ、引き直し計算を実施する

- 過払い金の有無や金額を確認し、確定する

- 専門家が貸金業者と和解交渉を行い、過払い金の返還額を決定する

- 貸金業者から過払い金が返ってくる

依頼後は専門家が取引履歴を取り寄せ、利息制限法にもとづいて計算を行い、過払い金額を確定します。

その後、専門家が代理人として貸金業者と交渉を進め、返還額や時期を決定します。交渉が不成立の場合は裁判に進むこともあります。返済中の借り入れがあれば残債に充当され、超過分が返金されます。

自分で過払い金を請求する流れ

専門家に依頼せず個人請求する場合の流れは、次のとおりです。

- 貸金業者に過払い金返還請求書を送付する

- 引き直し計算をする

- 貸金業者と話し合いによる交渉をする

- 貸金業者から過払い金が返ってくる

個人でも請求自体は可能ですが、利息制限法にもとづく計算や貸金業者との交渉は専門知識が必要です。交渉が不利に進めば返還額が大幅に減ってしまう場合もあります。また、書類作成や手続きに多大な時間と労力を要するため、専門家へ依頼したほうが確実といえるでしょう。

詐欺業者に注意!過払い金請求のトラブル

過払い金の返還請求は、支払いすぎていた利息を取り戻せる正当な手続きですが、「誰でも過払い金が戻る」などの甘い言葉で勧誘し、不正に手数料を請求する詐欺業者もいます。テレビやWEB広告、SNSなどで「誰でも過払い金が戻る」と強調する業者に注意しましょう。

トラブルなく手続きを進めるためには、正規の弁護士や司法書士に依頼することが重要です。

適正な範囲で借り入れするならカードローンを利用しよう

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。

2010年の貸金業法改正で「グレーゾーン金利」は撤廃され、現在は利息制限法や銀行法にもとづいた適正な金利の範囲で運営されています。正規の金融機関は審査で申込者の返済能力を確認したうえで貸し付けを行うため、違法な高金利で貸すヤミ金とは異なります。借りるときは、金利や返済期間、手数料をよく比較して、無理のない範囲で利用することが大切です。

利息を抑えた借り入れはJCBカードローン「FAITH」が便利

「FAITH」は、クレジットカード会社として有名なJCBが提供する年会費無料のカードローンです。申し込みから契約までWEBで完結でき、最短で即日融資にも対応しています。利用できるのは20歳以上69歳以下で、ご本人に毎月安定した収入のある方が対象です。

金利は年1.30~12.50%でクレジットカードのキャッシング枠より低金利(JCB比)

「FAITH」の融資利率(金利)は、1.30〜12.50%の低金利(JCB比)です。最大でも12.50%であるため、融資利率(金利)が15.00~18.00%のクレジットカードのキャッシングリボ払いで借り入れるよりも、利息負担を軽減できる可能性があります。

さらに、キャッシング1回払いで5万円以内の利用であれば、融資利率(金利)5.00%で借り入れができます。急な出費や一時的な資金不足に便利です。

審査は最短当日で完了!急ぎの借り入れにも便利

「FAITH」は、公式WEBサイトから申し込み手続きと必要書類の提出を行えば、最短当日で審査結果がメールで届きます。本人確認書類や収入証明書類はWEB上で提出できるため、郵送の必要もなくスムーズです。

契約が完了すると、最短数十秒で登録口座に振り込まれる「キャッシング振り込みサービス」を利用でき、急ぎで資金を準備したい場合に役立ちます。「FAITH」のカード本体は最短3営業日で自宅に届き、ATMや振り込みサービスによる借り入れができます。利用後は、あらかじめ決められた返済期日に合わせて毎月返済していきます。

JCBのカードローン「FAITH」の簡易審査シミュレーション

借り入れを検討している方は、まずカードローン「FAITH」簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

なお、JCBは「返済シミュレーション」も提供しており、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

過払い金とは何ですか?

-

過払い金とは、貸金業者への返済時に支払いすぎた利息のことです。かつては出資法と利息制限法で上限金利が異なることから「グレーゾーン金利」が存在し、この範囲内の金利で支払っていた利息が過払い金に該当します。過払い金返還の申請をすることで、支払いすぎたお金を取り戻せる可能性があります。

-

過払い金を請求できる条件はありますか?

-

過払い金を請求できるのは、次の条件を満たす人です。

- 2010年6月17日以前に借り入れをした

- 利息制限法の上限を超えた金利(グレーゾーン金利)で借り入れをしていた

- 最後に取り引きをした日から10年以上の期間が経過していない

-

過払い金を受け取るとどうなるのでしょうか?

-

過払い金は、まず現在の残債に自動的に充当されます。もし過払い金が残債を上回った場合、その時点で借り入れは完済となり、超過分は返金されます。

なお、借り入れを完済する前に過払い金請求をすると信用情報に記録される可能性がありますが、完済後に請求する場合は信用情報に影響することはありません。 -

過払い金請求はどこに依頼するのがいいですか?

-

過払い金請求を依頼するなら、過払い金や借金整理を専門とする司法書士事務所や弁護士事務所が適しています。依頼先を選ぶ際には、過払い金の取扱実績が豊富かどうか、費用体系が明確かどうかを基準に選ぶとよいでしょう。

-

過払い金があるかどうか調べる方法はありますか?

-

過払い金があるかどうかを調べるには、貸金業者に対して取引履歴の開示請求を行い、利息制限法にもとづいて利息を再計算する必要があります。WEB上の無料シミュレーションを利用すれば目安を知ることもできますが、正確に把握するには取引履歴を確認する必要があります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

過払い金とは、利息制限法の上限金利を超えて支払った余分な利息のことです。2010年6月17日以前に高金利で借りていた場合、過払い金が発生している可能性があります。気になる方は、貸金業者から取引履歴を取り寄せて確認しましょう。ただし、完済から10年以上経過すると時効となり、請求できなくなるため、注意が必要です。