基礎知識

ペットローンとは?審査で確認されることとローンの種類・借りたお金の使い道も解説

公開日:2025年12月12日

ペットを迎えるためには、ペットの購入費だけでなく、フードやペットシーツといった日々の消耗品費、ワクチン接種や治療・手術などの医療費、トリミング代など、想像以上にお金が必要になります。

まとまった資金をすぐに準備できない場合は、「ペットローン」を活用するのもひとつの方法です。

ペットローンの種類や利用方法、注意点などを把握し、無理のない計画を立てたうえで、大切なペットを迎える準備を始めましょう。

この記事でわかること

- ペットローンの種類や使い道

- ペットローンを利用した場合のシミュレーション

- ペットローンの審査で確認されること

目次

ペットローンとは

ペットローンとは、ペットの購入費や医療費など、ペットに関するさまざまな費用を借り入れられるローンのことです。まとまった資金がない場合でも、ペットローンを利用すればペットを迎え入れることができます。

なお、ペットローンには審査があり、審査に通過すると借り入れができるようになります。

ペットローンで借りたお金の使い道

ペットローンで借りたお金の使い道は、ペットの購入費用だけではありません。入院や手術、ワクチン接種、治療といった医療費(健康関連費用)の他、トリミングなどのお手入れにかかる費用にも利用できます。

使い道の範囲は金融機関によって異なるため、申し込む前に確認しておきましょう。

また、「ペットローン」とは異なりますが、ペットの医療費に特化したローンも存在します。医療費の支払いのみに利用したい場合は、このようなローンも検討するとよいでしょう。

ローンの種類を徹底解説!金利・返済の違いや自分に合った選び方を知ろう

ペットに関する費用はどれくらいかかる?

ペットに関する費用は、購入時よりも、迎え入れた後のほうが多くかかります。

たとえば、生体価格は犬種や猫種によって異なりますが、5〜40万円程度が一般的です。一方、迎え入れた後にかかる費用は、犬の場合は年間40万円程度、猫の場合は年間20万円程度といわれています。費用の内訳は、フードやペットシーツなどの消耗品費、医療費、トリミング費用などです。

ペットローンを活用するのもひとつの方法ですが、ペットや自分自身の万一に備えて、ある程度の資金的な余裕を持ったうえで迎えることが大切です。

ペットローンの種類

ペットローンは、主に銀行が提供するものと、信販会社が提供するものがあります。それぞれの特徴や利用方法を詳しく見ていきましょう。

銀行

銀行が提供するペットローンは、銀行のウェブサイトなどから申し込めます。申し込みから融資までウェブで完結できるものであれば、銀行窓口に行かずに契約が可能です。ペットを迎える費用の他、医療費など幅広い目的に利用できます。

銀行によっては、「ペットローン」の名称ではなく、「目的別ローン」や「フリーローン」の一種として提供されていることもあります。

金利は3.00〜13.50%程度が一般的です。借りられる金額や期間などの条件は金融機関によって異なりますが、最大1,000万円、最長15年借りられるペットローンもあります。

信販会社

信販会社とは、ローンやクレジットカードなどの信用取引を行う金融機関のことです。

ペットショップが提供しているローンを利用する場合、信販会社と提携した「ショッピングローン(ショッピングクレジット)」を契約することになります。この場合、信販会社がペットショップに代金を立て替え、利用者は信販会社に分割で返済していく仕組みです。

また、提携先の信販会社にもよりますが、銀行のペットローンに比べて審査時間が短い傾向があります。

ペットローンを利用した場合のシミュレーション

ペットローンを利用すると、金利や借入期間に応じて利息が発生します。ここでは、30万円を金利13.50%で借り入れ、2年で返済する場合のシミュレーション例を紹介します。

| 借入金額 | 300,000円 |

|---|---|

| 金利(年利) | 13.50% |

| 借入期間 | 2年 |

| 月々の返済額 | 14,333円 |

| 利息額 | 43,992円 |

| 返済総額 | 343,992円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

この条件では、返済総額は約344,000円、利息額は約44,000円となりました。

ただし、実際の利息額は金利や借入期間によって変わります。ペットローンを利用する前に、自分の状況に合った条件でシミュレーションを行い、月々の返済額や利息額、返済総額を確認しておくことが大切です。

ペットローンの利用条件

ペットローンの利用条件は金融機関によって異なりますが、「20歳以上・60歳未満」などの年齢条件や、「安定して継続的な収入があること」といった基準が設けられていることが一般的です。

銀行が提供するペットローンの場合は、その銀行の普通預金口座を開設していることなど、特定の条件が設けられていることもあります。

具体的な条件は、ペットローンを扱う銀行や、提携しているペットショップのウェブサイト・店頭で確認してみましょう。

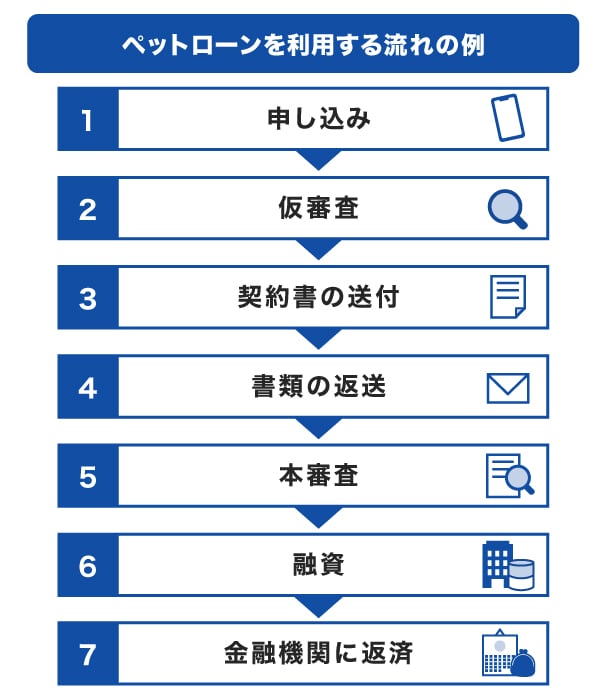

ペットローンを利用する流れ

銀行のペットローンを利用する際の一般的な流れは次の通りです。

銀行のウェブサイトから申し込みをした後、仮審査が実施されます。その後、提出した書類をもとに本審査が行われ、通過すると契約が成立します。契約後は融資されたお金を使ってペットショップなどで支払いを行い、以降は毎月銀行に返済していく流れです。

一方、ペットショップが提携している信販会社のローンを利用する場合は、店頭で直接申し込み手続きを行います。その後の流れは銀行とほぼ同様で、本審査に通過すると融資が実行され、以降は毎月金融機関に返済していきます。

ペットローンの審査で確認されること

ペットローンを利用する前には、必ず審査が行われます。審査では、属性情報と信用情報が確認されます。

属性情報

属性情報とは、申込者本人に関する情報のことです。主に次のような内容が含まれます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報

信用情報とは、ローンやクレジットの契約や申し込みに関する情報のことです。主に次のような内容が含まれます。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

ペットローンの審査に落ちる理由

ペットローンの審査に落ちても、金融機関から理由が知らされることはありません。しかし、考えられる理由としては、次のようなものがあります。

- ローンの金額に対して返済能力が足りなかった

- ペットローン以外のローンやクレジットを契約している

- 申込内容や提出書類に不備があった

なお、ペットローン以外のローンやクレジットを利用しているからといって、必ずしも審査に落ちるわけではありません。ただし、複数のローンを利用していたり、借入残高が大きかったりする場合は、新たな契約が難しくなる場合があります。

また、年収や収入の安定性、現在の借入状況などを踏まえて、返済能力が十分ではないと判断された可能性も考えられます。

ペットローンを利用するときの注意点

ペットローンを利用する際は、次の3つの注意点を念頭に置いておきましょう。

審査に時間がかかることがある

審査にかかる時間は、金融機関や審査状況などによって異なります。銀行のペットローンを利用してペットを迎える場合は、ペットショップに「どれくらいの日数を待ってもらえるか」を確認しておくとよいでしょう。

利息の支払いが必要になる

ペットローンに限らず、ローンを利用すると利息の支払いが必要です。借り入れる金額が大きいほど、支払う利息も大きくなります。

申し込む前に返済シミュレーションを行い、どれくらいの利息がかかるかを把握しておくことが大切です。

返済以外にペットのための費用がかかる

ペットは飼い始めてからも継続的な費用が発生します。フードやペットシーツなどの消耗品費、ケガや病気の治療費・手術費、定期的なワクチン接種代など、さまざまな費用の支払いが必要です。ペットの種類や状況によりますが、目安として毎月1〜3万円程度かかると考えておきましょう。

エサ代や医療費にペットローンを利用できる場合もありますが、ペットローンはペット購入時にまとめて借り入れるのが一般的です。そのため、借り入れ時に想定していなかった出費が発生した場合は自己資金で対応する必要があります。

さらに、ペットローンを利用すると毎月の返済も続きます。返済と継続的・突発的な支出の両方を無理なく賄えるかを考え、現在の経済状況で責任を持ってお世話できるかを十分に検討したうえで、ペットを迎えるようにしましょう。

ペットローン以外でペットに関連するお金を借りる方法

ペットに関する費用を賄えるのは、ペットローンだけではありません。次のような方法で費用を借りることも可能です。

それぞれの特徴を詳しく見ていきましょう。

カードローン

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。借りたお金の使い道は自由で、利用可能枠(限度額)の範囲内であれば繰り返し借り入れができます。

カードローンで借りたお金の使い道に制限はないため、ペットに関連する費用はもちろん、生活費やレジャーなどにも利用でき、飼い始めてから急に発生した費用にも対応しやすく便利です。

なかには、申し込みをした当日に審査結果がわかり、そのまま借り入れができるものもあります。

クレジットカード

ペットショップによっては、クレジットカードでの支払いが可能です。利用する場合は、利用可能枠(限度額)も確認しておきましょう。

クレジットカードでの一括払いが難しい場合は、分割払いやキャッシングサービスを利用する方法もあります。

分割払い

クレジットカードの分割払いは、店頭での支払い時に選択できる他、一括払いで決済した後に会員専用アプリなどから変更できる場合もあります。

ただし、分割回数が増えるほど手数料も増えるため、事前にシミュレーションなどを利用して、手数料がいくらくらいになるか確認しておくことが大切です。

キャッシングサービス

キャッシングサービスは、クレジットカードを利用して現金を借りられるサービスです。利用するには会員専用アプリなどで申し込みをして審査を受ける必要がありますが、クレジットカードの新規発行時にキャッシング枠を付帯している場合もあります。

注意点として、クレジットカードのキャッシングサービスは、カードローンより金利が高めの傾向があります。借り入れの前にシミュレーションを行い、利息負担を確認しておきましょう。

カードローンとクレジットカードの違いとは?審査・金利・利用目的を比較

フリーローン

フリーローンは、使用目的が限定されていない個人向けのローンです。カードローンと同様に幅広い用途に使えますが、契約ごとに1回のみの借り入れとなり、追加借入はできません。再度借り入れる場合は新たな申し込みが必要です。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

ペット保険

ペットの医療費を賄うために、ペット保険を利用する方法もあります。ペット保険はペットの購入費用には使えませんが、加入しておくことで、医療費の支払いが発生した際に補償を受けられます。

ペットには人間のような公的健康保険がないため、治療費はすべて自己負担です。治療内容によっては、数十万円以上かかる場合もあります。

ペット保険に加入していれば、治療費の一部または全額が補償されることがあります。ただし、疾病によっては補償の対象にならないものもあるため、契約を検討する際は補償対象や条件を確認しておきましょう。

ペットの医療費・消耗品などの購入にも便利なJCBのカードローン「FAITH」

JCBのカードローン「FAITH」は資金使途が自由なため、ペット関連の費用はもちろん、生活費などにも利用できます。ペットが病気になった際の治療費や入院費だけでなく、ペット以外の支払いにあてる資金が不足したときにも借り入れが可能です。

なお、「FAITH」の審査は最短で当日に完了します。契約後は、最短数十秒で口座に資金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

JCBクレジットカードのキャッシングリボ払いよりも低金利(JCB比)

「FAITH」でキャッシングリボ払いを利用すると融資利率(金利)は最大12.50%です。 JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00〜18.00%なので、「FAITH」のほうが低金利であることがわかります。

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった方にとっても便利です。

よくある質問

-

ペットローンの審査ではどのようなことが確認されますか?

-

ペットローンの審査では、主に属性情報と信用情報が確認されます。

属性情報とは、申込者本人に関する情報のことです。- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報とは、ローンやクレジットカードの契約や申し込みに関する情報のことで、次のようなものが含まれます。

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

-

ペットローンの金利はどれくらいですか?

-

ペットローンの金利は、金融機関や借入金額によっても異なります。銀行の場合は3.00〜13.50%程度が一般的です。

-

ペットローンの審査に落ちたのは、どのような理由がありますか?

-

金融機関から審査に落ちた理由が通知されることはありませんが、次のような理由が考えられます。

- ローンの金額に対して返済能力が足りなかった

- ペットローン以外のローンやクレジットを契約している

- 申込内容や提出書類に不備があった

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

ペットローンは、ペットを飼う際に必要となるさまざまな費用を借りられるローンです。特徴は使い道の幅広さにあり、購入費用だけでなく、治療費やワクチン接種費用など、購入後にかかる費用にも利用できます。ただし、ペットにかかる費用をすべてローンで賄えるとは限りません。ペットは生き物であるため、予想外の出費が発生することもあるからです。ペットを迎える際には、責任を持って世話を続けられる経済状況かどうかを十分に確認してから飼育を始めましょう。