基礎知識

カードローンとリボ払いの違いをわかりやすく解説!金利の比較や借り換えのメリット

更新日:2025年7月11日

リボ払いとは、クレジットカードの支払い方法のひとつで、「ショッピングリボ払い」を指します。毎月の支払金額を一定にできる便利なサービスですが、使い方によっては支払総額が増え過ぎたり、支払期間が長引いたりする可能性があるため、計画的に利用することが大切です。

カードローンの返済方法にも「リボ払い」があります。「キャッシングリボ払い」を指し、一般的にクレジットカードのショッピングリボ払いよりも金利が低いことが特徴です。

リボ払いの支払い負担が大きくなっている場合は、今よりも金利の低いカードローンに借り換えることで、負担を減らせる可能性があるので、選択肢のひとつとして検討してみましょう。

なお、当記事における「リボ払い」は、クレジットカードの「ショッピングリボ払い」として解説しています。

この記事でわかること

- カードローンのメリット・デメリット

- リボ払いのメリット・デメリット

- リボ払いからカードローンに借り換えるメリット

目次

カードローンとは?

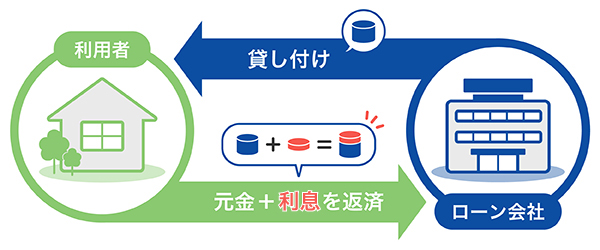

カードローンとは、クレジットカード会社、信販会社、銀行、消費者金融などが提供する個人向けの融資サービスです。

カードローンを利用すると、借りたお金に利息を加えた金額を返済することになります。利息とは、借り入れの対価として金融機関に支払うもので、各金融機関が定める金利にもとづいて計算されます。毎月決められた日に返済を行うこともカードローンの特徴です。

カードローンを利用するには審査を受ける必要があり、審査に通過しなければ借り入れはできません。

カードローンとは?仕組み・申込方法・審査を初心者にもわかりやすく解説

カードローンのメリット・デメリット

カードローンのメリット・デメリットは次の通りです。

メリット

- 最短即日借り入れも可能

- コンビニや銀行のATMで借り入れと返済が可能

- 利用可能枠(限度額)の範囲内であれば、回数を問わず借り入れができる

- 資金使途自由

- 担保・保証人不要

デメリット

- 審査通過が必要

- 利息が必要

- 目的別ローンなどと比較して金利が高い傾向

カードローンのなかには最短即日で借り入れができるサービスもあるため「今日明日までにお金が必要」といった状況にも対応できる場合があります。借りたお金の使い道に制限がなく、利用可能枠(限度額)の範囲内であれば繰り返し借り入れができる利便性の高さも魅力です。

一方で、利便性が高い分、特定の目的に利用できる「目的別ローン」などと比べて金利が高い傾向があります。金利は金融機関によって異なるため、利息の負担を減らすには金利の低いカードローンを選ぶことが大切です。

リボ払いとは?

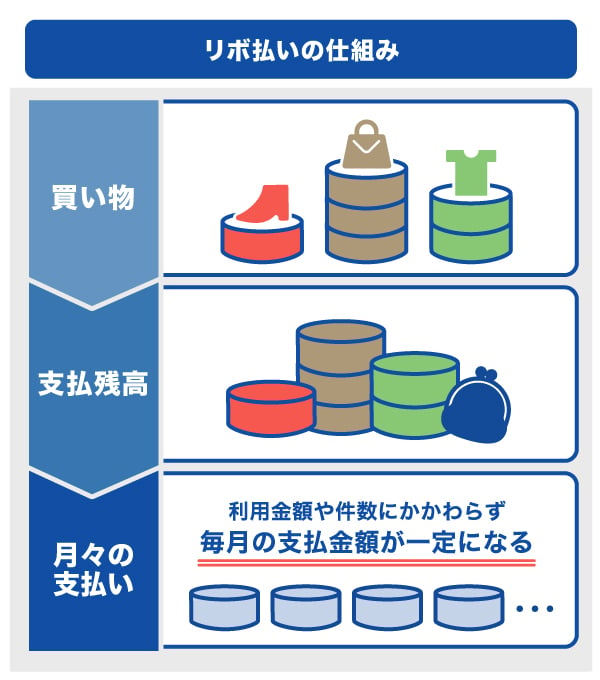

リボ払いとは、利用金額や利用件数にかかわらず、毎月の支払金額が一定になる支払い方法です。カードローンの返済方法もリボ払いの一種ですが、一般的にはクレジットカードの利用金額の支払い方法である「ショッピングリボ払い」を意味します。

たとえば、クレジットカードで高額な商品を購入する際や、ひと月の出費が多くなった際にリボ払いを利用することで、毎月の支払金額を抑えることが可能です。

なお、以降の「リボ払い」に関する内容も、クレジットカードの「ショッピングリボ払い」として解説しています。

リボ払いとは?仕組みや手数料の計算方法とデメリットをわかりやすく解説

リボ払いのメリット・デメリット

リボ払いのメリット・デメリットは次の通りです。

メリット

- 毎月の支払金額を一定にできる

- 一時的な資金不足や急な出費に対応可能

- 繰上返済や一括返済も可能

デメリット

- 手数料が必要

- 支払いの計画が立てられていないと支払いが難航する可能性がある

リボ払いは毎月の支払金額を一定にできるため、毎月の支払い負担を増やさずに買い物ができる点がメリットです。

ただし、一般的にリボ払いを利用すると手数料が発生します。無計画に利用すると手数料が高くなり、予想以上に支払いが長引く可能性があるため注意が必要です。

カードローンとリボ払いの違い

カードローンとリボ払いは、商品などを購入する際の資金調達の手段として利用できる点では共通しますが、それぞれ異なる役割を持っています。

カードローンは、金融機関が提供する融資サービスの一種です。一方、リボ払いはクレジットカードの支払い方法のひとつで、買い物などで月々の支払い負担を抑えたいときに利用できます。

また、カードローンとリボ払いは、金利と利用可能枠(限度額)にも違いがあります。JCBのサービスを例に、カードローンのキャッシングリボ払いとクレジットカードのショッピングリボ払いの金利・利用可能枠(限度額)の違いを詳しく見てみましょう。

例(JCB比)

|

カードローンの キャッシングリボ払い |

クレジットカードの ショッピングリボ払い |

|

|---|---|---|

| 金利 | 最大12.50% | 15.00%程度 |

| 利用可能枠(限度額) | 900万円 | 200万円 |

金利

金利とは、お金を借りる際に支払う対価を、借りた金額に対する割合で表したものです。一般的に、カードローンの金利は、リボ払いよりも低い傾向があります。

たとえば、JCBクレジットカードのショッピングリボ払いの金利は15.00%程度、カードローン「FAITH」のキャッシングリボ払いの金利は最大12.50%です。

同じ金額を利用した場合、金利が低いほど利息が少なくなり、支払いの負担を抑えることにつながります。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

利用可能枠(限度額)

利用可能枠(限度額)とは、カードローンやリボ払いで利用できる金額の上限を指します。一般的にカードローンのほうが、利用可能枠(限度額)が高い傾向にあります。

たとえば、JCBクレジットカードのショッピングリボ払いの利用可能枠(限度額)は最大200万円であるのに対し、カードローン「FAITH」のキャッシングリボ払いの利用可能枠(限度額)は最大900万円です。ただし、あくまで「最大」の場合であり、実際の利用可能枠(限度額)は契約者ごとに異なり、審査のなかで決定されます。

数万円程度の少額であればどちらでも利用できますが、ある程度まとまった金額を借りたい場合は、カードローンのほうが適している可能性があります。

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

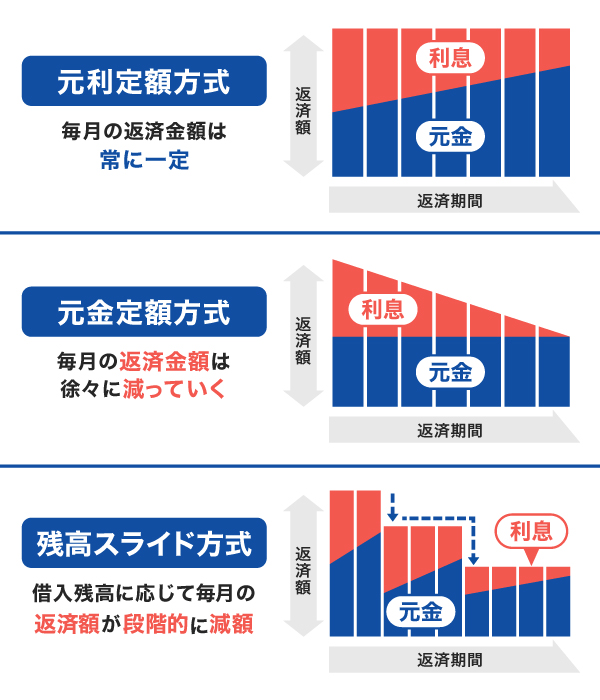

カードローンとリボ払いにある3種類の返済方式

返済方式とは、毎月の返済に対する元金や利息の計算方法を指します。カードローンやリボ払いで利用される主な返済方式は次の3つです。

- 元利定額方式

- 元金定額方式

- 残高スライド方式

適用される返済方式は、利用するカードローンやクレジットカードの種類によって異なります。返済方式によって毎月の返済金額や支払総額、完済までの期間が変わるため、金融機関のWEBサイトや会員専用アプリなどで確認しておきましょう。

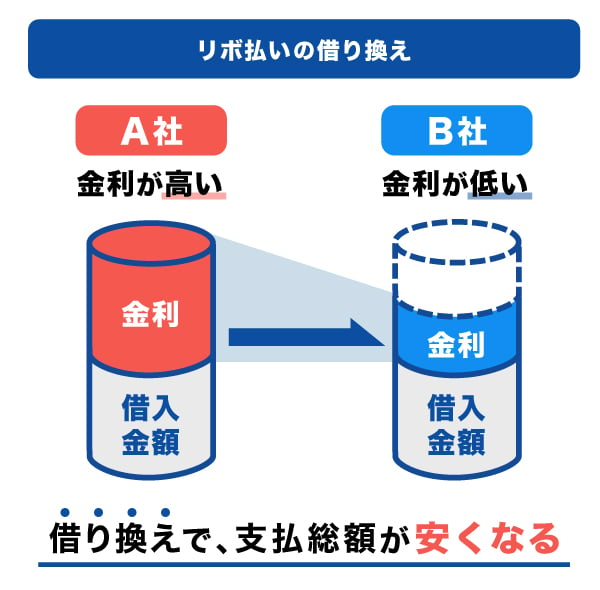

リボ払いからカードローンに借り換えることもできる

クレジットカードのリボ払いの利用残高は、カードローンに借り換えることが可能です。一般的なカードローンで借り換えを行う方法の他、「借り換え専用ローン」を利用する方法があります。

借り換えをする場合、まずはカードローンを契約して、借りたお金でリボ払いの利用残高を一括で支払います。その後、カードローンで借り入れをした分を返済していく仕組みです。複数のクレジットカードでリボ払いをしている場合も、一社のカードローンに借り換えることが可能です。

ただし、新規でカードローンを契約して借り換えを利用するには、申込先の金融機関の審査に通過する必要があります。

リボ払いの借り換えは有効!返済のコツや借入前に把握したいデメリットを解説

リボ払いからカードローンに借り換えるメリット

リボ払いの利用残高をカードローンに借り換えることで、次の4つのメリットを得られます。

利息を減らせる

カードローンの金利は、クレジットカードのリボ払いよりも低い傾向です。利用可能枠(限度額)によっては金利が高くなる場合もありますが、現在利用中のリボ払いよりも低金利のカードローンに借り換えることで、利息を少なくできる可能性があります。利息が少なくなることで支払総額が減るため、返済負担の軽減につながるでしょう。

完済までの期間を短くできる

今よりも低金利のカードローンに借り換えることで、返済期間を短縮できる可能性があります。完済までの期間が短くなることで、見通しを立てて返済を進められるため、精神的負担も軽減できるでしょう。

また、月々の返済額を増やすことが可能であれば、さらに返済期間を短縮できます。反対に、毎月の返済額を少なく設定すると、低金利のカードローンに借り換えたとしても、返済期間が長くなる可能性があります。

月々の返済額を減らせば毎月の返済負担は軽減できますが、結果として支払総額が増える可能性があるため、その点を踏まえて毎月の返済額を決めましょう。

クレジットカードの利用可能残高が増える

クレジットカードのリボ払いを利用すると、ショッピング利用可能額が減少します。そのため、リボ払いを利用し過ぎると、必要なときにクレジットカードを利用できなくなる可能性があります。買い物だけでなく、固定費などの定期的な支払いができなくなるかもしれません。

借り換えを利用してリボ払いの残高を一括返済すれば、リボ払いで利用していた分のショッピング利用可能額が復活します。ショッピング利用枠を使い切っていた場合でも、再度クレジットカードで買い物ができるようになることは、借り換えのメリットといえるでしょう。

1本化すれば返済の管理がしやすくなる

複数のクレジットカードでリボ払いをしている場合、毎月の支払日が複数になる可能性があります。その場合、支払用の銀行口座の残高を管理しづらいと感じる方もいるかもしれません。

カードローンで借り換えをすることで、返済先が1社に集約されます。毎月の返済は1日のみとなるため、返済管理がしやすくなり、口座残高不足による返済遅延も防ぎやすくなるでしょう。

リボ払いからカードローンに借り換えたときのシミュレーション

前述の通り、リボ払いからカードローンに借り換えることで、さまざまなメリットを得られます。実際に借り換えをした場合、利息や完済までの期間がどのくらい変わるのかは、シミュレーションで確認できます。

ここでは、JCBのクレジットカードのリボ払いから、JCBのカードローン「FAITH」で比較した場合のシミュレーション例を2パターン紹介します。

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

30万円を借り換えたとき

まずは、リボ払いの利用残高「30万円」を、カードローンに借り換える場合のシミュレーション結果を見てみましょう。

| リボ払い (借り換え前) |

カードローン (借り換え後) |

|

|---|---|---|

| 利用金額 | 30万円 | 30万円 |

| 返済方式 | 定額コース | 毎月元金定額払い |

| 金利(手数料) | 15.00% | 12.50% |

| お支払い元金 (月) |

1万円 | 1万円 |

| 支払回数 | 30回 | 30回 |

| 利息総額 | 57,476円 | 50,913円 |

| 支払総額 | 357,476円 | 350,913円 |

- JCBの場合の比較

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

シミュレーション結果によると、金利が変わるだけでも、借り換え後の利息と支払総額は、借り換え前よりも6,563円安くなることがわかります。

100万円を借り換えたとき

続いて、リボ払いの利用残高「100万円」を、カードローンに借り換える場合のシミュレーションを見てみましょう。

| リボ払い (借り換え前) |

カードローン (借り換え後) |

|

|---|---|---|

| 利用金額 | 100万円 | 100万円 |

| 返済方式 | 定額コース | 毎月元金定額払い |

| 金利(手数料) | 15.00% | 12.50% |

| 支払元金(月) | 1万5,000円 | 1万5,000円 |

| 支払回数 | 67回 | 67回 |

| 利息総額 | 420,787円 | 360,816円 |

| 支払総額 | 1,420,787円 | 1,360,816円 |

- JCBの場合の比較

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

100万円を借り換えた場合、利息と支払総額は借り換え前よりも59,971円安くなりました。この結果から、利用金額が大きいほど、借り換えの効果が高いことがわかります。

リボ払いからカードローンに借り換えるときの注意点

リボ払いからカードローンに借り換えるときに気をつけたい注意点が2つあります。

借り換えにも審査がある

カードローンの申し込みでは審査が行われ、審査に通過しなければ借り換えができません。借り換えをするために新規でカードローンに申し込む場合はもちろん、借り換え専用ローンを利用する場合も同様です。

カードローンの審査では、申し込み時に提出した書類と、信用情報が確認されます。信用情報とは、クレジットやローンの契約や申し込みに関する情報のことです。

リボ払いの利用金額が多過ぎたり、過去にリボ払いの支払いが遅延していたりする場合、審査に通過しない可能性もあるため、その点を認識しておきましょう。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

返済期日を確認する

借り換え後はカードローンの返済期日に返済することになるため、返済期日(支払日)が変わる場合があります。特に、借り換え直後はカードローンの返済期日を忘れる可能性があるため、きちんと確認しておくことが重要です。

カードローンの返済方法が口座振替であれば期日までに口座へお金を準備し、振り込みやATMでの返済であれば、期日までに確実な返済を行いましょう。

低金利(JCB比)で借り入れるならJCBのカードローン「FAITH」

JCBのカードローン「FAITH」は、融資利率(金利)が1.30~12.50%と低金利(JCB比)であることが特徴です。JCBのクレジットカードのショッピングリボ払いの融資利率(金利)は8.04~18.00%、キャッシングリボ払いの融資利率(金利)は最大18.00%なので、比較すると「FAITH」が低金利であることがわかります。

クレジットカードのリボ払いを利用している場合、今よりも融資利率(金利)の低いカードローンに借り換えることで、利息の負担を軽減できる可能性があります。

最短即日融資も可能

「FAITH」の審査は最短で当日に完了します。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

JCBのカードローン「FAITH」の簡易審査シミュレーション

「FAITH」の簡易審査シミュレーションでは、年収と他社からの借入金額を入力するだけで、「借り入れが可能か」「いくら借り入れができそうか」を簡易的に確認できます。

実際の融資では正式な申し込みと審査が必要ですが、まずは簡易審査シミュレーションを試してみましょう。

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

よくある質問

-

クレジットカードのリボ払いはどんな仕組みですか?

-

リボ払いとは、毎月の支払金額を一定にする支払い方法です。クレジットカード利用時にリボ払いを利用すると、利用代金を毎月一定額ずつ支払うことになります。

また、カードローンの返済方法としても「リボ払い」があり、これは借りたお金を毎月一定額ずつ返済する方法です。

どちらも名称は同じですが、一般的にカードローンであれば「キャッシングリボ払い」、クレジットカードの買い物での利用は「ショッピングリボ払い」と区別されます。

-

カードローンとリボ払いの違いを教えてください

-

カードローンとリボ払いの主な違いは、金利と利用可能枠(限度額)です。通常、カードローンのほうが金利は低く、利用可能枠(限度額)が大きい傾向があります。

-

カードローンとリボ払いはどちらがいいですか?

-

カードローンとリボ払いを比較して、それぞれ異なるメリットがあるため、一概に「どちらのほうがいい」とはいえません。

カードローンは、一般的にクレジットカードのリボ払いよりも金利が低い傾向がある点がメリットです。なお、クレジットカードのリボ払いは、新たにカードローンを契約しなくても利用できる便利さがメリットです。

-

リボ払いをカードローンに借り換えないほうがよいケースはありますか?

-

現在利用しているリボ払いと、借り換え後のカードローンの金利が変わらない場合、借り換えをしても期待した効果を得られない可能性が高いです。リボ払いの返済負担を少なくするには、今よりも金利の低いカードローンに借り換えることが大切です。そのため、金利が変わらないのであれば、借り換えをする必要はないかもしれません。

-

リボ払いにデメリットはありますか?

-

クレジットカードのリボ払いのデメリットは、手数料が必要になることです。毎月の支払い負担は軽減されますが、きちんと計画を立てて利用しないと、いつの間にか手数料が増えたり、支払期間が長期化したりする可能性があるので注意しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

クレジットカードを所有している人のうち、申し込み時にリボ払いを設定している人は、ショッピングリボ払いの選択ができるため、利便性が高いというメリットがあります。一般的に金利は、クレジットカードのショッピングリボ払いよりも、カードローンのキャッシングリボ払いのほうが低い傾向にあります。ただし、消費者金融のカードローンの場合は、ショッピングリボ払いのほうが金利が低い可能性があります。利息負担を抑えたい人は、クレジットカード会社のカードローンのほうがいいでしょう。