ポイントを活用する

クレジットカードのポイント還元率とは?ポイントがたまりやすく、使いやすいカードの選び方を解説

更新日:2026年3月24日

クレジットカードを利用するメリットのひとつがポイント還元です。ポイント還元率が高いほどおトクなため、クレジットカード選びの基準にする方も多いことでしょう。

ただし、ポイント還元率はクレジットカード会社によって異なります。還元率の仕組みや、ポイントを重視したクレジットカードの選び方、使い方を知ることで、今よりおトクに買い物をしましょう。

この記事でわかること

- ポイント還元率を重視したいときのクレジットカードの選び方

- 高還元率のクレジットカードを選ぶときの注意点

- ポイント還元率が高いおすすめのクレジットカード

目次

ポイント高還元率のクレジットカード

クレジットカードのポイント還元率とは?

クレジットカードのポイント還元率とは、利用金額に対してもらえるポイントの割合のことです。ポイント還元率は「0.5%」「1.0%」のように記載されており、数字が大きいほど多くのポイントが得られます。

ポイント還元率には、主に以下3つの種類があります。

- 通常時の還元率

- 特定の店舗・サービスで利用したときの還元率

- キャンペーンなど期間限定の還元率

ポイント還元率の数値を見るときは、通常時の還元率に注目しましょう。期間や店舗が限定されない、通常時の還元率が高いクレジットカードを選ぶと、いつどこで使ってもポイントがたまりやすいというメリットがあります。さらに、特定の店舗・サービスを利用したときの還元率や、期間限定で実施されるキャンペーンの還元率にも注目するとよいでしょう。

ただし、単純にポイント還元率だけを見ればよいというわけではありません。ポイントのたまり方は、クレジットカードの種類や発行会社、利用する店舗によって異なります。ここでは、ポイント還元率についてチェックすべき点をお伝えします。

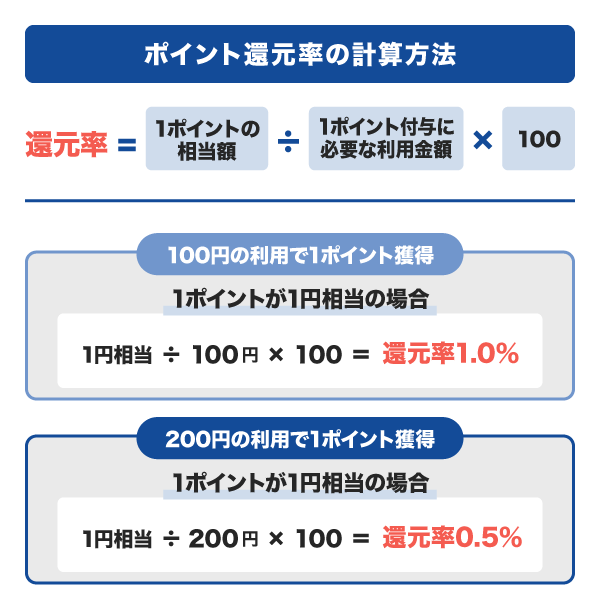

ポイント還元率の計算方法

ポイント還元率の計算方法は、以下の通りです。

還元率=1ポイントの相当額÷1ポイント付与に必要な利用金額×100

1ポイントの価値がどれくらいかを表す還元率は、そのクレジットカードがどれだけおトクかに直結するため、把握しておくとよいでしょう。

1ポイントの価値が1円相当で、100円の利用で1ポイント獲得できる場合は、「1円相当÷100円×100」で還元率は1.0%です。

同様に、1ポイント1円相当で、200円の利用で1ポイント獲得できる場合は、「1円相当÷200円×100」で還元率0.5%となります。

このように、還元率が高いほどポイントがたまりやすくおトクということがわかります。

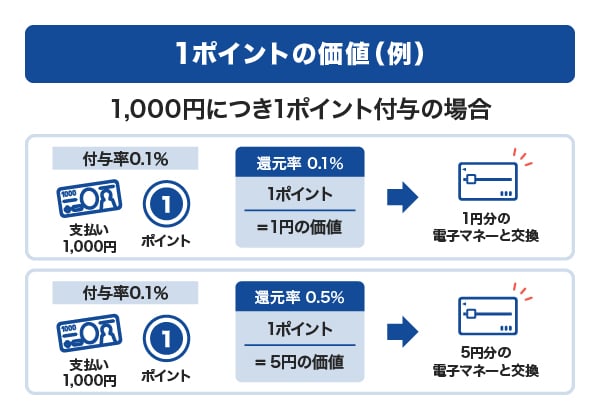

ポイント還元率と付与率の違い

「ポイント還元率」という言葉だけでなく、「ポイント付与率」という用語も覚えておくとよいでしょう。

ポイント還元率は、決済金額に対して「何ポイント付与されて、何円分の価値になるか」を示す実質的な割合を指します。

一方、ポイント付与率とは、「200円ごとに1ポイント付与」「100円で1ポイント」など、決済金額に対して「何ポイント付与されるか」を示す割合のことです。

なお、付与率だけでおトクさは判断できません。たとえば、「100円で1ポイント」と記載があると、直感的に「1%還元」と思い込んでしまうこともあるでしょう。実際は、前述の計算式の通り、1ポイントの価値が1円未満になる場合、実質的な還元率は1%を下回ります。

また、「ポイント◯倍」といったキャンペーン表記は、ポイント付与率がベースラインの何倍になるかを示しています。たとえば、もともとの還元率が0.5%のカードであれば、ポイント10倍でも実質的な還元率は5%です。

付与率が同じだったとしても、1ポイントあたり何円相当かという価値は異なる場合があるため、クレジットカードを比較するときは、付与率ではなく還元率をチェックしましょう。

ポイント高還元率のクレジットカード

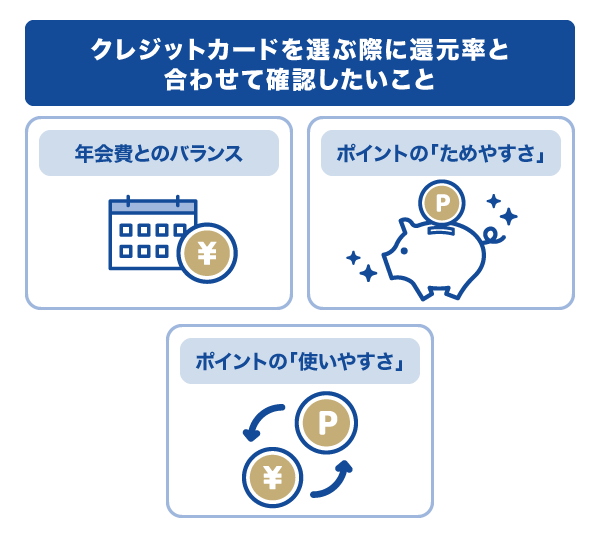

クレジットカードを選ぶ際に還元率とあわせて確認したいこと

クレジットカードを選ぶとき、還元率の高さだけでは自身にとって本当におトクなクレジットカードかどうかを判断することはできません。なぜなら、年会費とのバランスやポイントのためやすさ、使いやすさはそれぞれのライフスタイルに合あわせて変わるからです。

以下で、その理由を解説します。

年会費とのバランス

たとえ高い還元率で多くのポイントを獲得できたとしても、年会費がかかるカードであれば、相当の価値が得られているのかというバランスを見極めることが重要です。

年会費がかかるカードを選ぶなら、ポイント還元率の高さだけではなく、サービスの利用価値を考慮することが大切です。

ゴールドカードやプラチナカードなど、ランクの高いカードはポイント還元率も高く設定されている傾向があります。しかし、これらのカードは年会費も高額になるのが一般的です。

ここで重要になるのが、自身のクレジットカードの利用頻度・利用額で年会費がかかるカードを利用した場合、年会費無料のカードと比較してどれだけ多くのポイントを獲得できるかです。

近年では、年会費無料でも高還元率のクレジットカードが多くなっています。ポイントをためるだけでなく、特典・優待や家族カードなど、そのほかのメリット・デメリットを総合的に考慮したクレジットカード選びが大切です。

ポイントの「ためやすさ」

基本的には、通常のポイント還元率が高いほど「ためやすい」カードです。ただし、ここで忘れてはいけないのが「ポイントアップ」です。

ポイントアップとは、特定のお店において「3倍」「10倍」など、通常よりも多くポイントが得られる仕組みです。カードを選ぶときは、自身がよく利用するお店がポイントアップの対象かをチェックしましょう。

たとえば、「JCB カード W」であれば、通常の還元率は1.0%と高水準であることに加え、「J-POINTパートナー」(優待店)の利用でさらに還元率がアップします。特に、マクドナルドやガストなどの飲食店、スターバックスなどのカフェでは最大で10.5%、Amazon.co.jpやセブン - イレブンでは最大2%といった高還元率です。

- 還元率は、交換商品により異なります。

ポイントの「使いやすさ」

ポイントは「使いやすさ」が重要です。どれだけ高い還元率でポイントをためても、使いにくい場合は一概におトクとはいえません。ためたポイントを使うときに重視すべきなのは「そのまま買い物に使えるか」「交換先は魅力的か」です。

具体的には、次のような使い道があります。

- 店頭での決済時にポイントで支払う

- オンラインの決済時にポイントで支払う

- クレジットカードの利用代金の支払い

- 電子マネーやマイルへの交換

- プリペイドカードのチャージ

- 家電やグルメ商品、テーマパークのチケットなどアイテムへの交換

ためたポイントの使い道は、クレジットカード会社によってさまざまです。あらかじめ希望する交換先があるかを確認しておくと、ポイントの有効活用ができておトクさを感じやすくなるでしょう。

クレジットカードのポイントを効率的にためる3つの方法

クレジットカードを発行し、ポイントを無理せず確実にためたい場合は、以下の3つを意識しましょう。

これらを意識してクレジットカードを使えば、よりおトクにポイントをためることができます。

キャンペーン情報は常にチェックする

期間限定のポイントアップ、新しいポイントアップ対象店舗の追加、スマホ決済など特定の支払い方法に限定したポイントアップなど、キャンペーンの情報は定期的にクレジットカード会社から発信されています。会員専用アプリやウェブサイト、公式SNS、メールマガジンなどをこまめにチェックしましょう。

キャンペーンをこまめにチェックするのが面倒という方は、通常時の還元率が高いクレジットカードを選ぶとよいでしょう。特に、年会費が無料で、通常時の還元率がいつでも1.0%以上に設定されているカードをメインカードとすれば、安定したポイントを獲得できます。

支払いをカードに集約する

ポイント獲得の最も簡単かつ効果的な方法は、毎月必ず発生する固定費の支払いをクレジットカードに集約することです。日々の少額決済だけでなく、電気・ガス・水道などの公共料金、携帯電話料金、保険料、サブスクリプションサービス、場合によっては家賃や税金などの支払いをクレジットカードに切り替えるとポイントが効率よくたまります。

金額の大きい支払いをカード払いに集約するだけで、無理なく、安定してポイントが獲得できるでしょう。

ボーナスポイントを増やすために1つのカードを利用する

ボーナスポイントとは、通常のポイントとは別に、「年間のお買い物金額の累計が一定以上になる」といった、カード会社が定めた条件を満たすことでプレゼントしてもらえるポイントのことです。ボーナスポイントは、複数のカードではなく、1枚のカードを利用し続けることでたまりやすくなるのが一般的です。

JCBカードの場合、年間利用額50万円ごとにボーナスポイントを獲得できる「J-POINTボーナス」というサービスがあります。たとえば、通常のポイント付与率が0.5%のJCBカードを1ヵ月で50万円利用すると通常2,500ポイントを獲得できますが、J-POINTボーナスでさらに1,000ポイント(※)追加となり、翌月に合計3,500ポイントがもらえます。

- プレミアム会員の場合。

- JCB カード W、JCB カード W plus L、Biz ONEなど、一部対象とならないカードがあります。

ポイントモール(ポイント優待サイト)を活用する

オンラインショッピングをする際、クレジットカード会社が運営する「ポイントモール(ポイント優待サイト)」を経由するだけで、通常のカード利用ポイントに加えて、数倍〜数十倍のボーナスポイントを獲得できる場合があります。

クレジットカードのポイントモールは、カード会社が運営しているため、高還元率のお店を探しやすいことはもちろん、安心して利用できるでしょう。

JCBカードの場合は、「J-POINTモール」というサービスがあり、J-POINTモール経由でAmazon.co.jpやYahoo!ショッピング、楽天市場などのインターネットショッピングをご利用すると、ポイントが最大20倍となります。

JCBカードで獲得できるJ-POINTの仕組み

JCBのクレジットカードを利用するとたまるのが「J-POINT」です。たまったJ-POINTは、MyJCB Payでの買い物で1ポイント1円分として利用できるほか、商品や航空マイルへの交換、提携ポイントとの交換などが選べます。

JCBカードを利用するうえで知っておきたい、J-POINTの仕組みは2つです。

- 毎月のご利用合計金額200円(税込)ごとに1ポイントたまる

- J-POINTは1ポイント最大1円分

- 利用加盟店や交換商品によりポイント付与条件や還元率は異なる場合があります。

毎月のご利用合計金額200円(税込)ごとに1ポイントたまる

JCBカードは、毎月のご利用合計金額200円(税込)ごとに1ポイントたまります。「JCB カード W」「JCB カード W plus L」は、いつでもポイントを2倍獲得できるため、200円(税込)の利用で2ポイントです。

1回のご利用が200円(税込)未満でも、毎月のご利用分を合計してからポイントに換算されるため、クレジットカード払いにすれば、少額の買い物でも効率よくポイントをためられます。

J-POINTは1ポイント最大1円分として使える

J-POINTの1ポイントの価値は、交換するポイントによって異なりますが、最大1円分です。

MyJCB Payの買い物では、1ポイント1円分で利用可能です。MyJCB Payなら、買い物時にポイント交換の手続きをしなくても、そのまま支払いに利用できます。

たまったJ-POINTはAmazon.co.jpのお買い物にも利用できます。

- ポイント移行商品などの申込可能ポイントは商品によって異なります。

- 還元率は交換商品により異なります。

JCBカードで還元率を最大化する方法

JCBカードは、利用シーンに応じて還元率が変わります。ここでは、日常生活で還元率を上げるための4つの方法を紹介します。

- J-POINTパートナーを活用する

- カードの種類と支払い方法を選ぶ

- 生活費をクレジットカード払いにする

- キャンペーンを活用する

事例と合わせて解説します。

J-POINTパートナーを活用する

JCBカードは、Amazon.co.jpやサブスクサービス、ファミレス、カフェ、コンビニ・スーパー、ドラッグストア、ホームセンターなどのJ-POINTパートナーの優待店で利用すると特典倍率が上乗せされ、通常よりも高い還元率でポイントを獲得できます。

ポイント還元率がアップする店舗の例は以下の通りです。

【J-POINTパートナーの例】

| 優待店 |

ポイント倍率/還元率 ( JCB カード W利用時 ※1) |

|---|---|

| スターバックス | 21倍/10.5%(※2) |

| マクドナルド | 21倍/10.5%(※3) |

| 吉野家 | 21倍/10.5% |

| ガスト | 21倍/10.5%(※4) |

| Amazon.co.jp(※5) | 4倍/2% |

| Qoo10 | 4倍/2% |

| セブン‐イレブン(※6) | 4倍/2% |

| hulu | 3倍/1.5% |

- 1 JCB カード Wを利用するとカード特典の+1倍が加わり、上に記載のポイント倍率が適用されます。

- 2 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 3 マクドナルドのモバイルオーダー、マックデリバリーサービスご利用分が対象となります。

- 4 商業施設内の店舗など、一部対象とならない場合があります。

- 5 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com,Inc.またはその関連会社の商標です。

- 6 セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

- ポイント倍率は2026年2月時点の情報です。

- 事前にポイントアップ登録が必要です。ショップにより特典・条件等が異なるため、最新情報はJ-POINTパートナーサイトをご確認ください。

カードの種類と支払い方法を選ぶ

JCBカードは、利用する店舗だけでなく、カードの種類と支払い方法によって、ポイント還元率を最大10.5%に増やすことができます。

たとえば「JCB カード W」または「JCB カード W plus L」で、マクドナルドやガストなど「ポイント20倍(※1)」のお店で10,000円分利用し、MyJCB Payでポイントを利用して買い物すると、還元率が10.5%になります。

【1万円利用した場合の例】

| 利用するJCBカード |

JCB カード W |

|---|---|

|

通常ポイント 1倍+特典で1倍(※1) ※Wの「いつでもポイント2倍特典」 |

100ポイント (通常50ポイント+ポイント2倍特典の50ポイント) |

|

J-POINTパートナー 優待店特典 (ボーナスポイント19倍) |

950ポイント |

| 合計21倍 | 1,050ポイント(還元率10.5%) |

- 1 J-POINT 20倍は、1倍分を「通常ポイント」、残りの倍率分を「ボーナスポイント」として反映します。

生活費をクレジットカード払いにする

公共料金や通信費など、毎月発生する生活費をJCBカードで支払うと、日常の支出でも安定してポイントを獲得でき、還元率を上げられます。

一人暮らしのひと月あたりの支払額を例に、どれくらいのポイントがたまるのかを見積もると以下のようになります。

固定費は金額が大きく継続的に発生するため、クレジットカード払いにするだけでポイントの取りこぼしがなくなり、長期的に見ておトクになります。

キャンペーンを活用する

入会特典や期間限定のポイントアップキャンペーンを活用すると、通常時より高い還元率でポイントを獲得できます。

キャンペーン期間は、特定の店舗やサービスでポイント倍率が大きく上がることが多いため、日用品のまとめ買いや旅行・外食など、支出が増えるタイミングに合わせて利用すると効果的です。普段と同じ支払いでも、キャンペーンを組み合わせるだけで実質的な還元率が大きく変わります。

クレジットカードを使うなら、ポイント還元率は必ずチェックしておきたい項目です。改めて、お持ちのクレジットカードのポイント還元率や、おトクに買い物ができる店舗を確認して、自分の生活に合っているかを見直してみましょう。

クレジットカード払いにして毎月の生活費の一部が返ってくれば、自分の趣味や楽しみに使えるお金が増やせます。たとえば、毎月の生活費が20万円ほどの場合、ポイント還元率1.0%のクレジットカードで支払えば、およそ2,000円分のポイントが期待できます。

ただし、いくらおトクでも、店舗ごとに多数のクレジットカードを使い分けると管理が複雑になります。ポイント還元率が高い店舗では財布の紐が緩んだり、毎月の支出額が把握しにくくなったり、うっかりポイントを失効させてしまったりする危険が増します。使用するクレジットカードは3枚程度に絞るのがおすすめです!

- AFP・2級ファイナンシャル・プランニング技能士

- 張替 愛

高いポイント還元率ならJCBのクレジットカード

JCBカードのなかでも、JCB カード WとJCB カード W plus Lは、年会費が永年無料で「J-POINT」がいつでも2倍たまります。ポイント還元率を重視する方におすすめのカードです。

年会費無料でいつでもポイント2倍!JCB カード W

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

いつでもポイント2倍で特典も充実のJCB カード W plus L

JCB カード W plus Lは、「JCB カード W」の特典に加え、ホテルやコスメなどの優待・特典を受けられる「LINDAリーグ」サービスがついています。さらに「女性疾病保険」にリーズナブルな料金で加入可能です。

「女性疾病保険」は、通常の疾病に加えて女性特有の疾病による入院・手術費用がサポートされます。※SJI26-00016(2026/6/15)

JCB カード W plus Lの申し込みは18~39歳限定で、性別は問いません。40歳以上になっても年会費無料で利用できます。

LINDAリーグの優待情報は毎月変わります。ホテルやグルメ、エンタメ施設を優待価格で利用できるほか、キレイを応援するアイテムのプレゼントなどさまざまです。こまめにチェックして、積極的に活用しましょう。

詳しくは、JCB公式のInstagramやウェブサイトを確認してください。

【JCB公式】LINDAサービスのInstagramはこちら

よくある質問

-

「還元率が高い」とされるのはどれくらいの数字からですか?

-

ポイント還元率が1.0%以上であれば、還元率が高いといわれています。クレジットカードを選ぶときは、1.0%以上であるかを確認するとよいでしょう。

JCB カード W、JCB カード W plus Lは、還元率1.0%以上のカードです。- MyJCB Payでの買い物でポイントを使用した場合

-

ポイント還元率を重視したクレジットカードの選び方を教えてください

-

ポイント還元率を重視したクレジットカードを探すときは、以下の4つに注目しましょう。

- ポイント還元率とポイント付与率を確かめる

- ポイントの付与基準に満たない端数を考慮する

- よく利用する店舗やサービスでポイントアップするクレジットカードを選ぶ

- ためたポイントの使い道を確認する

どのような店舗でポイントを多くためられるのか、発行前にチェックしておきましょう。利用頻度の高い店舗でポイント倍率がアップするクレジットカードを選ぶと、さらにポイントがたまりやすくなります。

-

クレジットカードでためたポイントはどこで確認できますか?

-

獲得したポイントは、クレジットカードの会員専用アプリやウェブサイトで確認できます。ポイントの有効期限も書かれているため、期限切れで失効しないよう定期的にチェックしましょう。

-

クレジットカードのポイント還元率の計算方法を教えてください

-

ポイント還元率の計算方法は、以下の通りです。

還元率=【1ポイントの相当額÷1ポイント付与に必要な利用金額×100】

100円で1ポイント(1円相当)獲得できるクレジットカードの場合、このような計算方法になります。

【1円相当÷100円×100=還元率1.0%】

たとえば、クレジットカードで5,000円分買い物をして、50ポイント(1ポイント1円、50円相当)獲得したときは、このように計算できます。

【50円相当のポイント÷5,000円×100=還元率1.0%】

-

JCBのなかでポイント還元率が高いクレジットカードを教えてください

-

JCBカードであれば、いつでもポイントを2倍獲得できる「JCB カード W」「JCB カード W plus L」が高還元です。どちらも、18~39歳限定で入会できる年会費永年無料のクレジットカードです。「JCB カード W plus L」は「JCB カード W」に毎月の優待やプレゼント企画が付帯していて、カードのデザインを3種類から選べるのが特徴です。

高ポイント還元カードならJCB

39歳以下の方限定カード

J-POINTは常に2倍

女性にうれしい特典満載!

入院手術も手厚くサポート

- 【監修者】

-

氏名:張替 愛(はりかえ あい)

資格:AFP・2級ファイナンシャル・プランニング技能士FP事務所マネセラ代表。保険や投資信託などの金融商品を販売せずに、お客様の味方となってアドバイスを行うお金の専門家。共働きや海外転勤がある家庭を中心に、年100件前後の個別相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンライン・動画によるマネー講座などでも活躍中。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

関連記事を見る

ポイントを効率よくためるには、まず固定費や生活費のなかから「クレジットカード払いに切り替えやすい支出」を選び、少しずつ変更していくのがおすすめです。キャンペーン情報をチェックするときは、普段よく利用するお店やサービスを振り返り、“取り入れやすいものだけ”を選びましょう。一度仕組みを整えておけば、ポイントが着実にたまりやすくなります。

また、ポイントを意識して支出を整理することは、家計の見直しにもつながります。使っていないサブスクリプションサービスをはじめとした割高な支出に気付けば、そのまま無駄の削減につなげられます。ライフスタイルが変われば利用する店舗やサービスも変わるため、年に一度は支出を見直し、「支払い方法を変えるともっとおトクにできないか」「減らせる支出はないか」を確認する習慣をつけておくとよいでしょう。