法人カードの基本をおさえる

個人事業主の接待交際費は何にいくらまで使える?経費にできるもの・できないものを解説

公開日:2026年3月5日

接待交際費とは、得意先との会食費や贈答品、取引先を招いたイベント開催費用など、事業に関連した接待にかかる費用を指します。個人事業主の場合、法人のように接待交際費の経費計上に明確な上限は設けられていないことが特徴です。ただし、上限がないからといって、事業と無関係な支出まで経費として計上できるわけではありません。

適切に経費として計上するためにも、接待交際費にできるもの・できないもの、経費処理時の注意点をしっかり押さえておきましょう。

この記事でわかること

- 個人事業主が接待交際費にできるもの・できないもの

- 個人事業主の接待交際費に関する注意点

- 個人事業主の経費管理を便利にする法人カード

目次

接待交際費とは

接待交際費とは、得意先や仕入先などの取引先への接待や慰安、贈答、慶弔などに関連する支出を指します。取引先との会食やイベント開催時の費用、業務でお世話になっている方への贈答品などがこれに該当します。なお、帳簿上では「交際費等」と記載されることもあります。

個人事業主は売り上げの何%を目安に接待交際費にできるのか

法人では、資本金や企業規模に応じて接待交際費の上限が定められていますが、個人事業主には「売り上げに対して何%まで」「いくらまで」といった明確な目安や上限は設けられていません。とはいえ、上限がないからといって、事業の内容や規模に対して不自然に高額な支出の計上は避けるべきです。あくまで「常識の範囲内」を意識して、適切に接待交際費として処理することが重要です。

接待交際費を使いすぎるとどうなるのか

個人事業主であっても、接待交際費を過剰に使うと税務調査で指摘を受ける可能性があります。常識の範囲を超えた支出をしている場合には、「私的な交際費を経費にしているのではないか」「交際費ではない支出まで計上しているのではないか」と判断されるおそれがあります。接待交際費として認められなかった場合、修正申告が必要になるほか、追徴課税の対象となるため注意が必要です。

個人事業主が接待交際費にできるもの

個人事業主が接待交際費を計上するには、事業に必要な支出であることが明確である必要があります。事業用とプライベートの支出をきちんと分け、相手先や目的を記録しておくことも重要です。

取引先との飲食代

取引先など、業務上の関係がある方との飲食費は、接待交際費として計上できます。

たとえば、ランチミーティングや商談を兼ねた会食、歓送迎会、忘年会、新年会などが該当します。

取引先を招いたイベント・パーティー費用

取引先など、お世話になっている方々を招いて開催するイベントやパーティーの費用も、接待交際費として計上できます。

たとえば、取引先との懇親会、説明会を兼ねた立食パーティー、セミナー後に行う参加者向けのパーティー、顧客向けイベントなどが該当します。

接待旅行に関する費用

接待を目的とした旅行も、接待交際費として計上できます。ただし、「自分」と「接待相手」それぞれの費用を正しく仕訳することが重要です。

たとえば、自分自身の新幹線代や飛行機代などの交通費は「旅費交通費」に、旅行先での接待相手との飲食やゴルフなどのレジャー費用は「接待交際費」に分類されます。

慶弔費

祝い事やお悔やみ事にともなって支払う慶弔費も、得意先や仕入先などの取引先へのものであれば、接待交際費として計上できます。

たとえば、取引先などお世話になっている方への祝儀や香典などが該当します。

個人事業主が接待交際費にできないもの

接待交際費は事業に必要な支出であれば幅広く計上できますが、すべての費用が対象となるわけではありません。自分だけの飲食やプライベートの慶弔費・贈り物は経費として認められないため、しっかり区別しましょう。

自分だけの飲食費

会食にかかる飲食費は、業務上の相手が同席していれば接待交際費として計上できます。

一方、自分だけが飲食した場合の費用は、接待交際費にはなりません。また、業務と関係のない友人や家族との飲食も、接待交際費としては認められません。

プライベートの慶弔費・贈り物

取引先など業務に関係する方への慶弔費や贈り物は、接待交際費として計上できます。

しかし、親族や友人、知人など、プライベートな関係の方に対して支払った祝儀や香典、贈り物の費用は、接待交際費として認められません。

接待交際費と似た経費

接待交際費と似た経費として「会議費」と「福利厚生費」があります。

| 意味 | 例 | |

|---|---|---|

| 会議費 | 会議のためにかかる費用 | ● 会議用の茶菓代や弁当代 ● 会議室のレンタル費用 |

| 福利厚生費 | 従業員の慰安や健康のために事業主が支払った費用 | ● 従業員のお弁当や飲み物 ● 従業員の健康診断費 ● 社員旅行、社内イベントの費用 |

会議費とは、会議や打ち合わせにかかる費用です。たとえば、会議の際に用意したお茶や軽食の費用、会議室のレンタル費用などが該当します。

福利厚生費には、従業員の慰安のための社員旅行や社内イベントのための費用や、従業員の健康診断費などが含まれます。ただし、個人事業主の場合は福利厚生費の対象が限られており、自分や家族のための健康診断や人間ドック費用などは、そもそも経費として認められません。

経費の種類や具体的な例については、こちらの記事で詳しく解説しています。

接待交際費を明確にしておくためにも、私的利用と分けて管理しておくことが大切です。法人カードを活用することで、明細管理はもちろん、会計ソフトとの自動連携などが付帯しているカードであれば、経費精算業務の効率化にもつながります。

個人事業主・フリーランス向け法人カード

接待交際費の仕訳方法

取引先と飲食をし、その費用をすべて自分で支払った場合の仕訳例は次の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 接待交際費 | 20,000円 | 現金 | 20,000円 |

支払日や支払先、金額、支払い方法、相手先の名前や会食目的なども記録として残しておくと、確定申告の際もスムーズに対応できるでしょう。

個人事業主の接待交際費に関する注意点

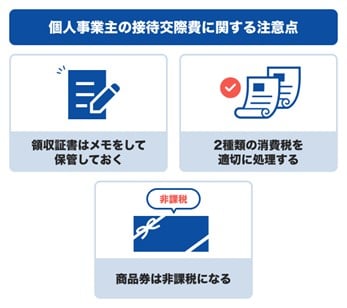

個人事業主が接待交際費を経費計上する際に、注意したいポイントが3つあります。

領収証書はメモをして保管しておく

接待交際費に限ったことではありませんが、接待に関する支出を経費として計上する際は、必ず領収証書を受け取り、保管しておきましょう。あわせて、領収証書には必要な情報をメモしておくことも大切です。

たとえば、接待で5名と飲食した場合には、領収証書に「接待を行った相手の名称・人数」「店名」「接待の目的や内容」などを記しておくとよいでしょう。これは、内容を記録として残すだけでなく、税務署から指摘を受けた際に説明できる状態にしておく目的もあります。

2種類の消費税を適切に処理する

軽減税率制度の導入により、消費税は「標準税率10%」と「軽減税率8%」の2種類に分かれています。飲食店での店内飲食は10%、お弁当などをテイクアウトする場合は8%の軽減税率が適用されます。

たとえば、会議時にお弁当をテイクアウトした場合の消費税は軽減税率8%です。仕訳をする際には、税率を誤って申告しないように注意しましょう。

商品券は非課税になる

取引先への贈り物として商品券やギフトを購入した場合は接待交際費として計上できますが、商品券は消費税が非課税になる点に注意が必要です。これは、商品券の購入時に課税し、使用時にも課税されると二重課税になるためです。商品券を贈答用に購入した場合、消費税区分は非課税で処理することを覚えておきましょう。

個人事業主の経費管理を便利にする法人カード(ビジネスカード)

個人事業主が日々の経費管理を効率化したいと考えるなら、法人カードの活用がおすすめです。

取引先との飲食や出張の機会が多い方の場合、現金での支払いは、都度の帳簿が負担になります。しかし、事業に関する支払いに法人カードを利用すれば、「いつ」「どこで」「いくら使ったか」を利用明細で確認できます。

さらに、会計ソフトと連携できる法人カードを利用すれば、利用明細が会計ソフトに自動で取り込まれるため、経理作業の効率化にもつながります。

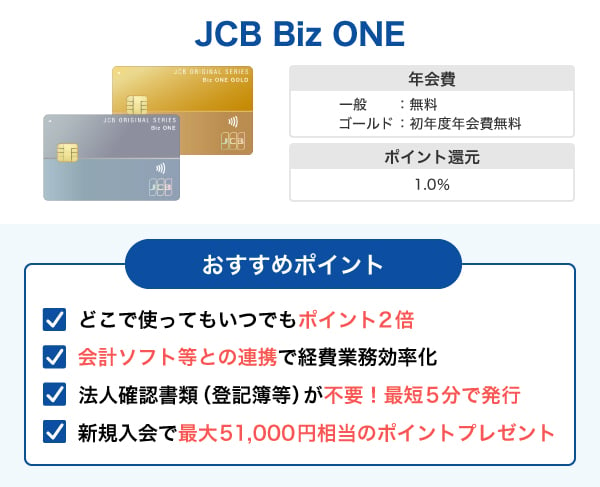

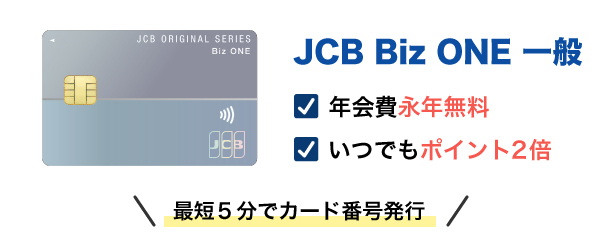

JCBが提供する「JCB Biz ONE」は、弥生会計などのクラウド会計ソフトと連携可能です。「一般カード」と「ゴールドカード」の2種類から、事業規模や利用目的、付帯サービスに応じて選べます。

| カードフェイス カード名 |  JCB Biz ONE |  JCB Biz ONE |

|---|---|---|

| 申込対象 | 法人・個人事業主 | |

| 発行枚数 | 1枚 | |

| 年会費 | 永年無料 | 5,500円(税込) 初年度無料(※1) 【年間100万円(税込)以上利用で翌年度も無料】 |

| 利用可能枠 (限度額) | 10万〜500万円 | 50万〜500万円 |

| 発行スピード | 最短5分でカード番号発行 | |

| ETC | 1枚 発行無料 | |

- 1 お切り替えの方は初年度年会費無料の対象となりません。

年会費無料の「JCB Biz ONE 一般」

「JCB Biz ONE 一般」は、年会費が永年無料のため、コストを抑えて法人カードを活用したい方におすすめです。申し込み時に法人の本人確認書類が不要で、最短5分でカード番号の発行が可能です。

また、「JCB Biz ONE」はどこで使っても、いつでもポイントが2倍になります。たとえば、取引先との飲食費などの接待交際費をはじめ、出張費や仕入れなど、日常的な経費をカードで支払うことで、効率よくポイントをためられます。ためたポイントを備品購入などに利用すれば、経費削減にもつながるでしょう。

ビジネスに役立つサービスが付帯している「JCB Biz ONE ゴールド」

「JCB Biz ONE ゴールド」は、「JCB Biz ONE 一般」と同様の「最短5分で即時発行」「ポイントが2倍」といったメリットに加え、付帯サービスや保険が充実している点が魅力です。

たとえば、空港ラウンジサービスや、優良医療機関の人間ドックを優待料金で受けられる「人間ドックサービス」など、仕事だけでなく自身の健康管理にも役立つ特典を付帯しています。

年会費は初年度無料で、さらに年間100万円(税込)以上の利用があれば翌年度も無料になります。まとまった経費の支払いが見込まれている方であれば、年会費をかけずにゴールドならではのサービスを活用できるでしょう。

よくある質問

-

個人事業主の接待交際費は年間でいくらが目安ですか?

-

個人事業主の場合、接待交際費において「年間いくらまで」といった制限はありません。ただし、いくら使ってもよいわけではなく、常識の範囲内で適切に計上することが重要です。

-

個人事業主が接待交際費を使いすぎるとどうなりますか?

-

接待交際費を使いすぎると、個人事業主であっても税務調査で指摘を受ける可能性があります。特に、事業の実態と見合わない金額を計上していた場合、「接待交際費に該当しないものまで計上している」と判断される可能性があります。

-

個人事業主の接待交際費は5,000円以下は損金に算入されますか?

-

「損金算入」は法人税に関する概念のため、個人事業主には適用されません。法人については、2024年の税制改正により、飲食費の全額損金算入が可能な基準が「5,000円以下」から「10,000円未満(資本金1億円以下の法人は年間800万円まで)」に引き上げられました。つまり、10,000円未満(※1)の接待交際費は、全額を損金に算入できます。

※1 資本金1億円以下の企業であれば年間800万円まで。

法人の本人確認書類不要!

最短5分で発行可能

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:飯田 道子(いいだ みちこ)

資格:ファイナンシャル・プランナー(CFP認定者)、1級ファイナンシャル・プランニング技能士、他金融機関勤務を経て1996年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。海外移住にも対応しており、特にカナダや韓国への移住や金融・保険情報を得意としています。

関連記事を見る

個人事業主の場合、接待交際費として認められるのは、取引先との会食費用や慶弔費です。つまり、仕事とは関係のないプライベートの出費は接待交際費には認められないということになります。経費として計上するときには、いつ、誰のための支出だったのかなどを記録するのが一般的ですが、法人カードで支払うことで面倒な記録作業を減らすことが可能です。業務効率を考えているなら、法人カードの導入を検討してみましょう。