基礎知識

JCBのカードローン「FAITH」の増額方法・審査にかかる日数を解説

更新日:2025年8月29日

「FAITH」は、カードローン発行後6ヵ月後から増額申請が可能です。大きなお金が必要になり、カードローンの利用可能枠(限度額)が足りなくなった場合は、増額する方法があります。

「FAITH」は利用可能枠(限度額)が増額されるにつれて融資利率(金利)が低くなるため、新たなカードローンを契約するより、利息の負担を抑えられる可能性があります。

「FAITH」を利用中で増額を検討している方は、増額できる金額や審査、申請方法などを、この記事で確認しておきましょう。

この記事でわかること

- 「FAITH」で増額できる金額

- 「FAITH」の増額審査にかかる時間

- 「FAITH」を増額する方法

目次

JCBのカードローン「FAITH」とは

「FAITH」はクレジットカード会社(貸金業者)であるJCBが提供するカードローンです。クレジットカードとは異なり、キャッシング(借り入れ)専用の商品です。

「FAITH」は入会金・年会費無料で利用でき、借りたお金の使い道に制限はありません。利用可能枠(限度額)の範囲で必要なときに借り入れができるため、急な出費に備えられます。

JCBのカードローン「FAITH」で増額できる金額

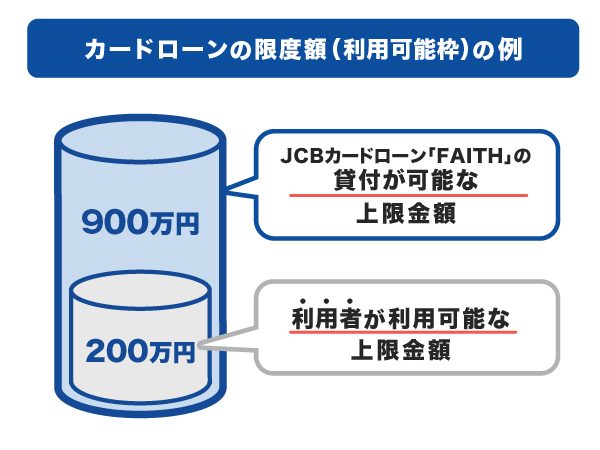

「FAITH」の利用可能枠(限度額)は最大900万円です。一般的な貸金業者のカードローンでは利用可能枠(限度額)は500万~800万円程度が多いため、比較すると900万円は高めの設定といえます。ただし、実際の利用可能枠(限度額)は審査によって決定されます。

また、「FAITH」は貸金業者のカードローンであり、総量規制の対象です。総量規制とは、貸金業法で定められているルールで、利用者の年収の3分の1を超える貸し付けを禁止するものです。

「FAITH」で貸付可能な上限金額は900万円ですが、利用者が増額できる上限金額は年収の3分の1までとなります。たとえば、利用者の年収が600万円の場合、増額できる上限金額は200万円です。ただし、総量規制はあくまで上限であり、必ずしも年収の3分の1の金額を借りられるとは限りません。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

JCBのカードローン「FAITH」の増額審査にかかる時間

「FAITH」で増額申請を行うと、1~3週間ほどで審査は完了し、審査結果は郵送で通知されます。審査に一定の期間がかかることを踏まえ、増額を希望する場合は、早めに手続きを行いましょう。また、増額の申込書や収入証明書類等に不備があると、さらに時間がかかるため、提出書類の内容はしっかり確認しておきましょう。

増額審査では在籍確認は原則なし

「FAITH」は新規申込と同様、増額審査でも原則として在籍確認の電話は行われません。ただし、審査により在籍確認の電話が必要と判断された場合は、実施される可能性もあるため、その点は認識しておきましょう。

在籍確認の電話が行われる場合はプライバシーに配慮されるため、勤務先にカードローンの利用について知られる可能性は低いです。

JCBのカードローン「FAITH」で借り入れたときの返済シミュレーション

「FAITH」の融資利率(金利)は、150万円未満の借り入れでは12.50%ですが、利用可能枠(限度額)が増額されるにつれて低くなり、900万円の場合は1.30%となります。

適用される融資利率(金利)によって利息総額や支払総額が変わってくるので、増額した場合の融資利率(金利)がいくらになるか確認してみましょう。

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

ここでは、「FAITH」で150万円、300万円借り入れをした場合の返済シミュレーションを紹介します。

150万円借り入れたときのシミュレーション

| 借入金額 | 150万円 |

|---|---|

| 融資利率(金利) | 10.50% |

| 返済方式 | 残高スライド(標準)元金定額払い |

| お支払い元金(月) | 1,000~25,000円 |

| 利息総額 | 573,330円 |

| 支払総額 | 2,073,330円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

増額により「FAITH」の利用可能枠(限度額)が150万円となった場合の融資利率(金利)は10.50%です。150万円借り入れた場合、利息総額は573,330円、支払総額は2,073,330円となります。

300万円借り入れたときのシミュレーション

| 借入金額 | 300万円 |

|---|---|

| 融資利率(金利) | 8.00% |

| 返済方式 | 残高スライド(標準)元金定額払い |

| お支払い元金(月) | 1,000~50,000円 |

| 利息総額 | 1,003,251円 |

| 支払総額 | 4,003,251円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

利用可能枠(限度額)が300万円の場合は、融資利率(金利)は8.00%とさらに低くなります。300万円借り入れた場合の利息総額は1,003,251円、支払総額は4,003,251円となりました。

JCBのカードローン「FAITH」で増額する前に知っておきたいこと

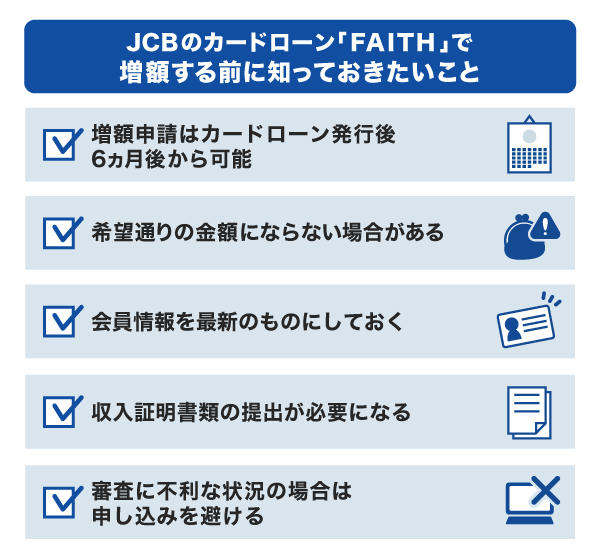

「FAITH」で増額申請をする前に、次の5つを確認しておきましょう。

増額申請はカードローン発行後6ヵ月後から可能

「FAITH」の増額申請をするには、カードローンを発行してから6ヵ月以上経過している必要があります。まずは、カードローンの発行日から6ヵ月経過しているかどうかを確認しましょう。

希望通りの金額にならない場合がある

増額申請を行うと、属性情報(申込者個人に関する情報)や信用情報(クレジットカードやローンの利用に関する情報)をもとに返済能力が確認され、増額の可否や利用可能枠(限度額)が決定します。審査に通過しても、希望通りの金額まで増えるとは限りません。

会員情報を最新のものにしておく

増額申請をする際は、登録情報を最新の状態に更新しておくことが重要です。カードローンの審査では申込者の情報が確認されるため、情報が古いままだと審査に影響する可能性があります。

会員専用WEBサービス「MyJCB」の「お客様情報の照会・変更」から、住所や電話番号、勤務先の情報、年収などの項目を確認し、変更がある場合は手続きを行いましょう。

収入証明書類の提出が必要になる

増額審査では収入証明書類の提出が必要です。スムーズに審査を進められるよう、申し込み前に収入証明書類を準備しておきましょう。

[収入証明書類の例]

| 書類 | 詳細 |

|---|---|

| 源泉徴収票 | 毎年12月ごろに発行される最新のもの(給与所得に限る) |

| 確定申告書 | 毎年2~3月ごろに確定申告を行った際の最新のもの |

| 課税証明書 | 給与収入または事業所得金額の記載がある最新のもの |

| 納税通知書 | 毎年5~6月ごろに発行される最新のもの(※1) |

| 給与明細書 | 直近2ヵ月間に発行された2ヵ月分(会社名入りのもの) |

- 1 横に長い書類の場合、書類の全体が判読できるか確認してください。

発行日が最新でないものや、書類の画像やコピーが切れてしまっている場合、無効になる可能性があります。不備があると書類の再提出が求められ、審査に時間がかかる可能性があるため注意が必要です。また、スクリーンショットを複数枚送るのも不備となる可能性があるため、PDFデータにして送りましょう。

審査に不利な状況の場合は申し込みを避ける

審査に不利な状況とは、転職したばかりで勤務年数が短いときや、年収が減少したとき、カードローンの返済やクレジットカードの支払いに延滞しているときなどを指します。これらの状況は、カードローンの増額申請や新規発行時の審査に影響を及ぼす可能性があります。

可能であれば、勤続年数が1年以上になったときや、年収が増加したときなど、状況が改善してから申請するようにしましょう。

JCBのカードローン「FAITH」を増額する方法

- 資料請求サービスの画面へ遷移する

- MyJCB IDを入力して「送信」ボタンを押す

- 資料請求内容を確認のうえ「申し込む」を押す

- 「ご利用可能枠増額申込書」が届く

- 「ご利用可能枠増額申込書」と収入証明書類を添付し、同封の返信用封筒に入れて返送する

- 審査結果が郵送で通知される

「FAITH」の増額申請を行う場合、まずは資料請求サービスまたは電話で「ご利用可能枠増額申込書」を請求します。「ご利用可能枠増額申込書」が届いたら、必要事項を記入し、収入証明書類を添付して返送しましょう。

資料請求サービスのご利用はこちらから

「FAITH」の増額審査に落ちたらどうする?

「FAITH」に限らず、カードローンの増額は、申し込みをすれば必ず増額されるものではありません。審査の結果、返済能力があると判断された場合のみ増額が行われます。

増額審査に通過しなかった場合、再度申し込むにあたり「何ヵ月か期間を空けなければ申し込めない」といった決まりはありません。しかし、増額審査は信用情報をもとに行われるため、信用情報が変わらなければ、再度申し込みをしても審査結果は変わらない可能性が高いです。

増額審査に通過するためには、借入希望額を下げることや、他社借入がある場合は借入件数や借入残高を減らすなど、信用情報を回復させてから申し込むことを検討してみましょう。

カードローンの新規契約より増額をするメリット

カードローンの利用可能枠(限度額)を増やしたい場合、新たにカードローンを契約するよりも、増額を選ぶことで次のようなメリットがあります。

金利が低くなる可能性がある

一般的に、利用可能枠(限度額)が高くなるほど金利が低く設定されるため、増額申請を行うと金利が低くなる可能性があります。

たとえば、「FAITH」の融資利率(金利)は1.30~12.50%となっており、利用可能枠(限度額)が高いほど、適用される金利が低くなります。

返済期間や利用状況にもよりますが、金利が下がることで利息の負担を軽減できます。そのため、複数のカードローンを契約するよりも、1つのカードローンを増額するほうが、金銭的な負担を抑えられるでしょう。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

返済管理が複雑になりにくい

大きなお金が必要となった場合、新たなカードローンを契約すると、A社は毎月10日、B社は毎月25日といった形で返済期日が複数になる場合があります。利用するカードローンの数が増えるほど、返済管理が煩雑になり、返済遅延のリスクが高まります。

カードローンを増額して借り入れを1社にまとめると、返済期日は月1回になるため、返済管理がしやすくなるでしょう。

低金利(JCB比)で借りるならJCBのカードローン「FAITH」

「FAITH」の大きなメリットは、融資利率(金利)が低いことです(JCB比)。融資利率(金利)が低いほど利息の負担が軽減されるため、「FAITH」を契約中の方だけでなく、これからカードローンの利用を検討している方も、「FAITH」の利用を検討してみましょう。

増額・借り入れ前に簡易審査シミュレーションを利用しよう

「FAITH」の増額や借り入れを検討している場合、まずは簡易審査シミュレーションを利用しましょう。簡易審査シミュレーションでは、年収と他社借入額を入力するだけで、融資可否や最大融資可能額を簡易的に確認できます。

また、借り入れの前に返済シミュレーションを利用して、月々の返済額や利息総額を確認することも大切です。利用残高が高額になるほど返済額も大きくなるため、自分の収入や支出を考慮し、無理のない範囲で借り入れることを心がけましょう。

よくある質問

-

JCBのカードローン「FAITH」の増額審査ではどれくらいの時間がかかりますか?

-

1~3週間ほどで審査が完了し、郵送で審査結果が通知されます。

-

JCBのカードローン「FAITH」では何円まで増額できますか?

-

「FAITH」の利用可能枠(限度額)は最大900万円に設定されているため、最大900万円まで増額することが可能です。ただし、総量規制にもとづいて決定されるため、年収の3分の1を超える金額の借り入れはできません。また、実際の利用可能枠(限度額)は総量規制の範囲内で審査により決定されます。

-

JCBのカードローン「FAITH」はいつから増額の手続きができますか?

-

カードローン発行後、6ヵ月後から増額手続きを行うことが可能です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

増額申請は、金利を引き下げる方法としても有効です。そのため、年収が増加した際は積極的に検討してみましょう。FAITHでは、最大900万円まで利用可能枠を増額でき、一般的な貸金業者のカードローン(利用可能枠500万~800万円程度)と比べても高めの設定にとなっています。ただし、最終的な利用可能枠(限度額)は審査によって決まるため、この点には注意が必要です。