基礎知識

JCBカードローン「FAITH」のメリット・注意点を解説|金利・審査・使いやすさをチェック

更新日:2026年5月26日

カードローンは、さまざまな金融機関から提供されており、利便性やコストにかかわる特徴は商品ごとに異なります。

JCBのカードローン「FAITH」は、申し込みから契約までウェブで完結し、最短即日の融資も可能な点がメリットのひとつです。さらに、融資利率(金利)は1.30~12.50%で、5万円以下の場合はキャッシング1回払いを5.00%で借り入れできます。

本記事では「FAITH」のメリットや注意点、審査の流れを具体的に解説します。初めてカードローンを検討する方や、2社目の借り入れをよりよい条件で検討したい方は、ぜひカードローン選びにお役立てください。

この記事でわかること

- JCBのカードローン「FAITH」は、キャッシングリボ払いの融資利率(金利)が1.30~12.50%、5万円以下の1回払いなら5.00%と、低めの金利(JCB比)で利用できる

- 申し込みから借り入れまでウェブで完結し、最短即日融資も可能なため、急ぎで資金が必要な場面にも対応しやすい

- 勤務先への在籍確認の電話は原則なしのため、職場に知られることを懸念する方でも申し込みやすい

目次

JCBのカードローン「FAITH」の基本情報

「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。クレジットカードに付帯するキャッシング専用の枠とは異なり、借り入れ(キャッシング)に特化した専用の商品です。「FAITH」の基本情報を紹介します。

| 項目 | 内容 |

|---|---|

| 借入先 | JCB |

| 金利(実質年率) | キャッシングリボ:1.30~12.50% 1回払い:5.00%(借入金額5万円以内) |

| 申込対象者 | 20歳以上69歳以下で、ご本人に毎月安定した収入のある方 |

| 貸付上限金額 | 最大900万円 |

| 融資スピード | 最短即日融資可能 |

入会金や年会費は無料で、審査を通過して契約が完了すれば利用可能枠(限度額)の範囲内で繰り返し借り入れられます。また、借りた資金の使い道に制限はなく、生活費の補填など個人のニーズに合わせて利用することが可能です。

JCBのカードローン「FAITH」のメリット

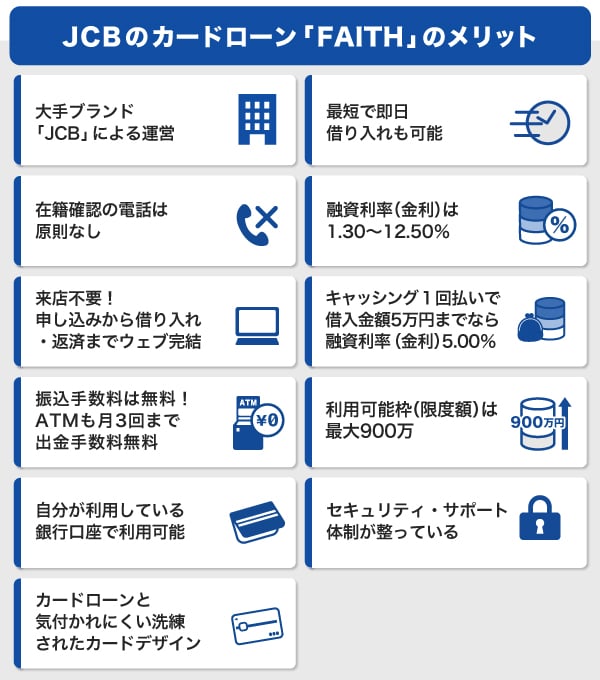

JCBのカードローン「FAITH」のメリットは次の通りです。

メリット1.大手ブランド「JCB」による運営

「FAITH」は、国内の大手クレジットカード会社であるJCBが運営するカードローンです。長年の事業で培った実績と信頼性があり、「どの会社から借りるか」を重視する方にとって検討しやすい選択肢となります。カードローンを初めて利用する場合でも、運営元が信頼性の高いブランドである点は申し込みを決める際の判断材料になるでしょう。

メリット2.最短で即日借り入れも可能

申し込みから審査、借り入れまでがスムーズに進めば、最短で即日借り入れできるのが「FAITH」の特徴です。契約後は、カードが到着する前であっても、会員専用WEBサービス「MyJCB」または電話からの申し込みにより、登録口座へ最短数十秒で振り込まれる「キャッシング振り込みサービス」を利用できます。

次のような、早急に資金を用意しなければならない場面でも役立ちます。

急な出費の例

- 急な体調不良により医療費がかかった

- 家電が故障して買い替えが必要になった

- 葬儀へ参列するため香典を用意する必要がある

ただし、平日の受付時間外や審査状況によっては翌日以降になることもあるため、急ぎの場合は早めの時間帯に手続きを行いましょう。

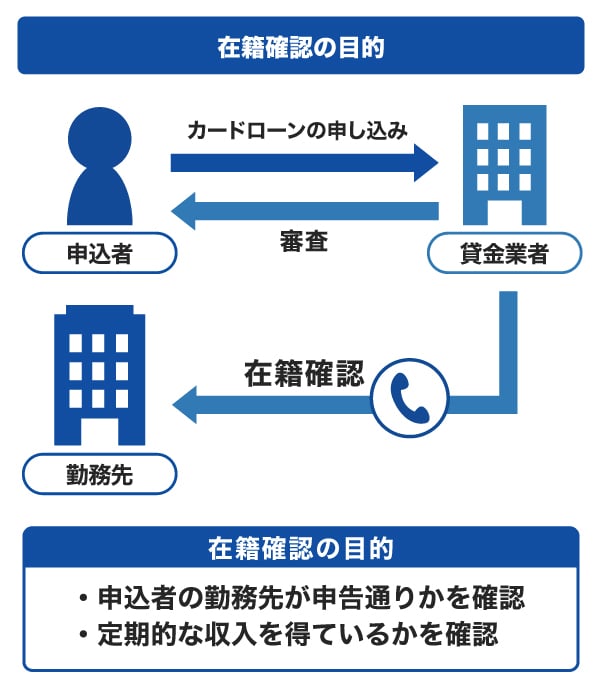

メリット3.在籍確認の電話は原則なし

在籍確認とは、申込者の返済能力を判断するために、申告された勤務先に在籍していることを確認する審査の一部です。「FAITH」では、原則として勤務先への在籍確認の電話を行っていません。

勤務先に「カードローンを申し込んだ」と知られたくない方や、外出が多く仕事中に電話対応が難しい方にとって、心理的負担の少ない仕組みです。万が一、審査の過程で電話確認が必要になった場合でも、オペレーターが個人名で連絡するなど、プライバシーに配慮した対応が行われます。

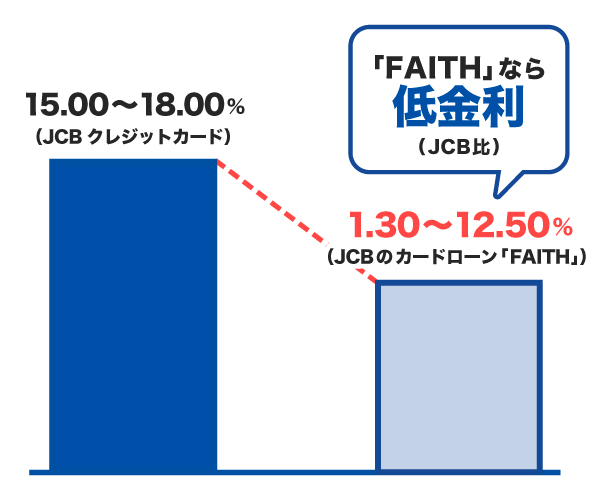

メリット4.融資利率(金利)は1.30~12.50%

「FAITH」の特徴は、キャッシングリボ払いでも融資利率(金利)が最大12.50%という利率の低さにあります。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%と比較すると、同じ金額を借りた場合でも利息負担を抑えられます。

適用される金利は審査によって決まり、申込内容や返済能力から利用可能枠(限度額)が設定されます。その利用可能枠に応じて、次の金利が適用されます。

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

- 審査の結果、希望のご利用可能枠(限度額)や金利にならない場合があります。

たとえば、利用可能枠が900万円と設定された場合の金利は1.30%、130万円の場合は12.50%となります。

金利が低いほど利息を抑えられるため、毎月の返済負担や完済までの支払総額を減らしやすくなる点がメリットです。

メリット5.来店不要!申し込みから借り入れ・返済までウェブ完結

「FAITH」は、申し込みから本人確認書類の提出、契約後の借り入れや返済まで、すべてウェブからの手続きで完結します。金融機関の窓口や自動契約機に出向く必要がなく、自分のタイミングで手続きを進められるため、平日に時間が取れない方や、人目を気にせず申し込みたい方にも向いています。手続きの流れもシンプルで、カードローンが初めての方でも迷わず進められるのが特徴です。

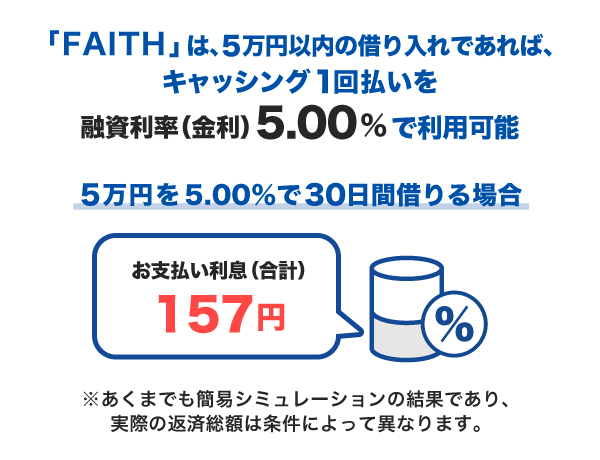

メリット6.キャッシング1回払いで借入金額5万円までなら融資利率(金利)5.00%

5万円以内をキャッシング1回払いで借り入れする場合、「FAITH」では融資利率(金利)5.00%で利用できます。キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れが可能です(JCB比)。

たとえば5万円を5.00%で30日間借りた場合の利息は約157円です。利息の負担がわずかだとわかっていれば、「給料日前に少しだけ借りたい」「急な出費で一時的にお金が足りない」といった場面でも、気負わずに借り入れを検討できるでしょう。

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

メリット7.振込手数料は無料!ATMも月3回まで出金手数料が無料

借り入れの際にかかる手数料は、利用回数が増えるほど負担になるものです。その点、「FAITH」では、口座振込でお金を受け取る際の振込手数料が無料です。

さらに、提携銀行やコンビニのCD・ATMを利用する場合も月3回までは出金手数料がかかりません。外出先での急な借り入れでも手数料の負担を抑えられます。コストを抑えやすいため、日常的に利用したい方にも使いやすいのが特徴です。

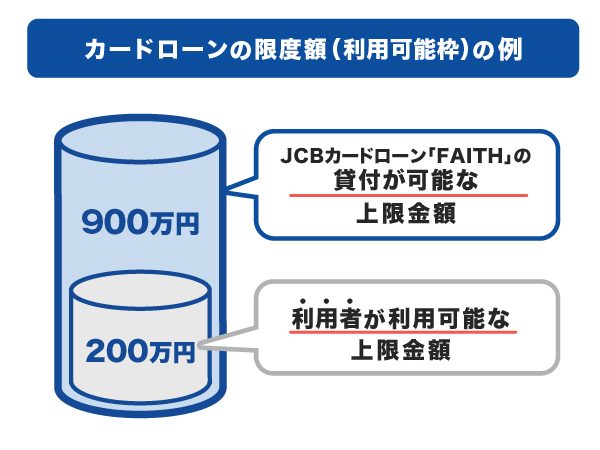

メリット8.利用可能枠(限度額)は最大900万

貸金業者のカードローンは利用可能枠(限度額)の上限が300万~800万円程度のものが多いなか、「FAITH」は最大900万円と高めであることも特徴です。

実際の利用可能枠は審査によって決まりますが、上限が大きいことで、将来まとまった資金が必要になった際も新たに別のカードローンを申し込まずに済む可能性があります。必要に応じて増額申請ができる点も、利用しやすいポイントです。なお、増額を希望する際はあらためて審査が必要です。

メリット9. 自分が利用している銀行口座で利用可能

一部の銀行系カードローンのなかには、契約にあたって自社の普通預金口座の開設が必要なものもあります。「FAITH」はその必要がなく、すでに利用している銀行口座をそのまま引き落とし口座に指定できます。手続きをできるだけシンプルに済ませたい方にとって、申し込みしやすいカードローンのひとつです。

また、家計管理の都合で引き落とし口座をひとつにまとめている場合、カードローンのみを別の口座に分けずに済む点もメリットです。

メリット10. セキュリティー・サポート体制が整っている

「FAITH」は、JCBの管理体制のもとで提供しており、セキュリティー面にも配慮しています。たとえば、JCBを装ったメールが配信されても、正しい送信元かどうかを判別できる仕組みがあるといった、なりすましメールへの対策を講じています。

また、借り入れ後の管理がしやすいよう、利用状況の確認や各種手続きがウェブ上で行える仕組みを整えています。申し込み前から利用開始後まで、不明点があるときは「ローンカードデスク」で電話相談が可能で、困ったときに頼れる窓口として活用できます。

メリット11. カードローンと気付かれにくい洗練されたカードデザイン

「FAITH」のカードは、券面を見ただけではカードローン専用とわかりにくいデザインを採用しています。

金融機関によっては「ローン専用」や「Card Loan」といった表記が目立つものもありますが、「FAITH」では券面にそのような記載はありません。財布に入れて持ち歩く場面やATMを利用する際にも、周囲の目が気になりにくい配慮をしています。

ウェブで完結!在籍確認の電話は原則なし

JCBの「FAITH」は、5万円以内の借り入れで1回払いなら5.00%で利用できる点は、利息を抑えたい利用者にとって魅力的なポイントです。また、在籍確認の電話が原則ないなどプライバシーへの配慮もあり、初めての方でも計画的に活用しやすいでしょう。

- CFP認定者・ファイナンシャルプランナー

- 小宮 崇之

JCBのカードローン「FAITH」の申し込みに関する注意点

「FAITH」の利用を検討する際は、次のポイントを事前に把握しておきましょう。

総量規制の対象になる

「FAITH」は貸金業法にもとづくサービスのため、「総量規制」の対象です。総量規制とは、年収の3分の1を超える貸し付けを原則禁止するルールのことです。他社での借入金額も合算されるため、すでに借入残高が多い場合は審査結果に影響する可能性があります。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

カード本体が自宅に届く

「FAITH」の申し込み手続きはウェブ上で完結しますが、契約後にはカード本体と利用案内などの書類が自宅へ郵送されます。家族と同居している場合、郵送物を見られる可能性は否定できません。

ただし、封筒はプライバシーに配慮したデザインになっており、外見からカードローンであることは判断されにくい仕様になっています。

学生・パート・アルバイトの方は申し込み不可

「FAITH」では、「本人に毎月安定した収入があること」を申込条件としています。本人の収入が不安定な学生や、パート・アルバイト、専業主婦(主夫)の方は申し込むことができません。

キャッシングは学生でも利用できる?申し込みや返済の注意点を解説

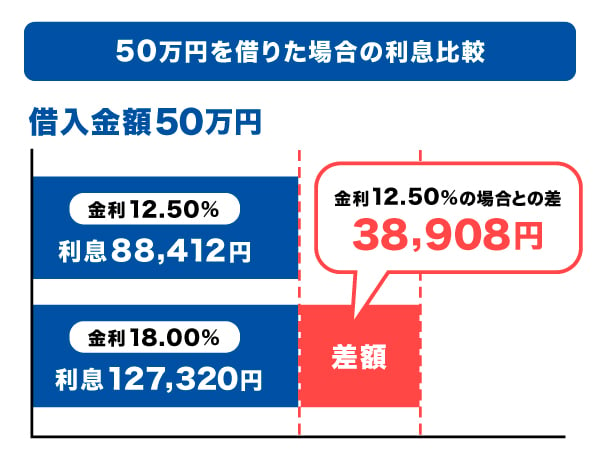

「FAITH」の利息はいくら?50万円借りたときの返済シミュレーション

カードローンを利用する際は、最終的な利息額や毎月の返済額を把握し、返済計画を立てることが重要です。ここでは、50万円を借り入れ、2年10ヵ月で返済した場合のシミュレーション結果を紹介します。融資利率(金利)12.50%と18.00%では、利息総額に38,908円の差が生じます。

| 融資利率(金利) 12.50%の場合 | 融資利率(金利) 18.00%の場合 | |

|---|---|---|

| 借入金額 | 500,000円 | 500,000円 |

| 返済方式 | 残高スライド(短期) 元金定額払い | 残高スライド(短期) 元金定額払い |

| お支払い元金(月) | 5,000〜15,000円 | 5,000〜15,000円 |

| 返済期間 | 2年10ヵ月 | 2年10ヵ月 |

| 利息総額 | 88,412円 | 127,320円 |

| 支払総額 | 588,412円 | 627,320円 |

上のシミュレーションでは38,908円の差となりましたが、借入金額が高額になるほど、金利の違いによる利息総額の差は広がります。そのため、金利が低いカードローンを選択することは、返済負担の軽減につながります。

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

JCBのカードローン「FAITH」の利息はいくら?利息を抑える方法も紹介

返済期間ごとのシミュレーション例

返済期間によっても、負担の大きさは変わります。返済期間を長くすると月々の負担は抑えやすくなる一方、利息総額は増える傾向があります。

ここでは、50万円を融資利率(金利)12.50%で借り入れ、3年で返済する場合と4年2ヵ月で返済する場合を比較します。毎月の返済額や利息総額にどれほどの差が生じるかを確認してみましょう。

| 返済期間3年0ヵ月の場合 | 返済期間4年2ヵ月の場合 | |

|---|---|---|

| 借入金額 | 500,000円 | 500,000円 |

| 返済期間 | 3年0ヵ月 | 4年2ヵ月 |

| 返済方式 | 毎月元金定額払い | 毎月元金定額払い |

| お支払い元金 (月) | 14,000円 | 10,000円 |

| 金利(年利) | 12.50% | 12.50% |

| 利息総額 | 94,572円 | 131,780円 |

| 支払総額 | 594,572円 | 631,780円 |

50万円を3年で返済する場合、毎月のお支払い元金は14,000円、利息総額は94,572円となりました。返済期間が短いため、利息の負担を比較的抑えやすくなっています。

一方、4年2ヵ月で返済する場合の毎月のお支払い元金は10,000円、利息総額は131,780円です。返済期間が長くなる分、利息総額は増えるものの、月々の負担を軽減しやすい返済計画となります。

返済期間が短いほど利息は抑えやすいですが、無理に短く設定する必要はありません。毎月の支払いを続けていける範囲で返済計画を立てることが大切です。

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

JCBのカードローン「FAITH」はこんな人に向いている!

ここまでに説明したメリットや特徴を踏まえると、「FAITH」は次のような方に向いています。

「FAITH」が向いている人の特徴

- 運営会社の実績や信頼性を重視したい

- 少しでも早くお金を借りたい

- 勤務先への在籍確認はできるだけ避けたい

- 金利を抑えてお金を借りたい

- ウェブ完結で申し込めるカードローンを利用したい

- 5万円以下を一時的に借り入れたい

- 借り入れ時の手数料を抑えたい

カードローンを利用してお金を借りたい方の多くに、「FAITH」は向いているといえるでしょう。

FAITHは最大金利が年12.50%

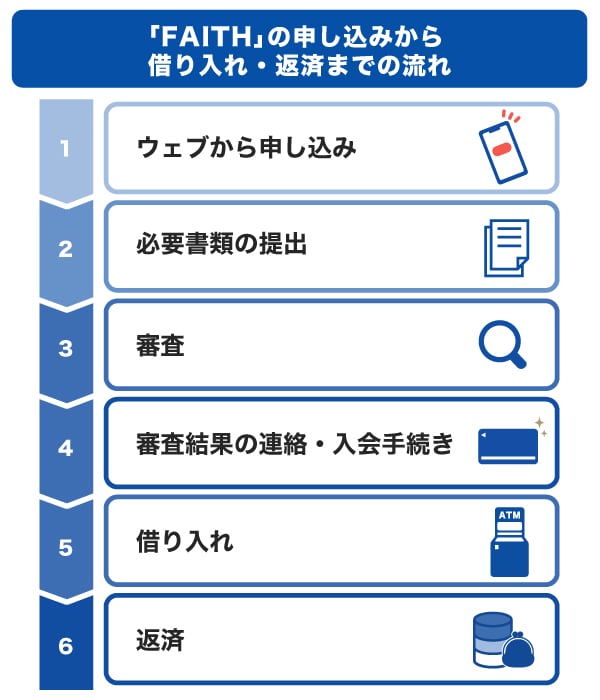

JCBのカードローン「FAITH」の申し込みから借り入れ・返済までの流れ

「FAITH」の申し込みから借り入れ、返済までの具体的な流れを確認しておきましょう。

1.ウェブから申し込み

JCBカードローン「FAITH」は、公式ウェブサイトから24時間いつでもウェブ申し込みが可能です。氏名や住所、勤務先、年収などの必要事項を入力するだけで手続きが完了するため、来店や申込書の郵送は必要ありません。スマートフォンやパソコンから、自分のタイミングで申し込めます。

2.必要書類の提出

申し込み後は、本人確認書類や収入証明書類をウェブ上でアップロードして提出します。書類の郵送は不要で、手続きはすべてウェブで完結するため、あらかじめ次の必要書類を準備しておくとスムーズに進められます。

本人確認書類の例

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

収入証明書類の例

- 給与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

3.審査

提出された情報や書類をもとに、JCBによる所定の審査が行われます。「FAITH」では勤務先への在籍確認の電話は原則行われないため、職場への連絡が気になる方でも申し込みやすい仕組みです。なお、審査の内容や所要時間は申込状況によって異なります。審査で見られるポイントについては、本記事内で解説しています。

4.審査結果の連絡・入会手続き

審査は最短で申込日に完了し、結果はメールで通知されます。審査に通過した場合は、提示された金利や返済日などの条件を確認のうえ、案内に沿って入会手続きを進めましょう。入会手続きもウェブで完結するため、追加で来店する必要はありません。

5.借り入れ

入会手続きが完了すると、借り入れが可能になります。ウェブまたは電話で申し込める「キャッシング振り込みサービス」を利用すれば、最短数十秒で登録口座に振り込まれるため、急ぎの借り入れにも対応できます。手数料は無料ですが、申し込みの時間帯によっては翌日の振り込みになる場合があります。

カード本体は審査完了後、最短3営業日で届きます。カードを受け取った後は、全国の銀行やコンビニのCD・ATMでの借り入れも可能です。CD・ATMの出金手数料は月3回まで無料ですが、4回目以降は借入金額が1万円以下の場合110円(税込)、1万円超の場合220円(税込)がかかります。

6.返済

「FAITH」の返済方法は、借りた元金と利息を次回の支払日に一括で返済する「キャッシング1回払い」と、毎月一定額を返済していく「キャッシングリボ払い」の2種類があります。キャッシングリボ払いは、さらに次の2つの方式から選択できます。

| 残高スライド元金定額払い | 借入残高に応じて毎月の支払い元金が段階的に変動する方式。 |

|---|---|

| 毎月元金定額払い | 借入残高にかかわらず毎月一定の元金を支払う方式。 利用可能枠(限度額)に応じて最低お支払い元金が異なり、支払金額を自由に設定できる。 |

キャッシングリボ払いの引き落としは、通常毎月10日(金融機関休業日の場合は翌営業日)に指定口座から行われます。また、全国15万台以上のCD・ATMを使って返済することも可能です。資金に余裕がある場合は、月々の返済に加えて借入金額の一部または全額をまとめて繰上返済することもできます。

カードローンの返済方法は?仕組みや上手な返済のコツを解説

金利の低さと利便性で選ばれている

JCBのカードローン「FAITH」の審査は厳しい?

「FAITH」の審査基準は、他のカードローンと同様に公開されていません。そのため、審査が厳しいかどうかを一概に判断することは難しいですが、貸金業法にもとづくカードローンである以上、申込条件の確認や返済能力の調査は適切に行われます。

申し込み対象となるのは20歳以上69歳以下で、毎月安定した収入がある方です。この条件を満たさない場合は利用できません。どのような情報が確認されるかを事前に把握しておくと、審査に対する不安がやわらぎ、落ち着いて申し込みを検討しやすくなるでしょう。

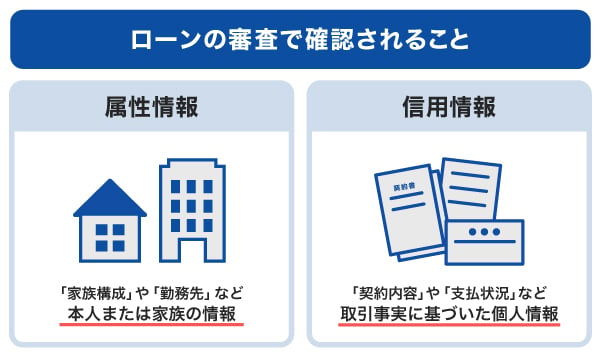

JCBのカードローン「FAITH」の審査で確認される情報

「FAITH」の審査では、主に「属性情報」と「信用情報」の2つをもとに返済能力が確認されます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 職業(一般企業の方・派遣社員の方・公務員の方・自由職の方など)

- 年収

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

これらは一般的なカードローンでも確認される項目であり、「FAITH」が特別に厳しい条件を設けているわけではありません。申し込み前に自身の収入や借入状況を把握しておくことで、スムーズに手続きを進められます。

- 本記事の審査・申込条件の情報は一般的な解説です。金融機関により異なるため、実際の適用条件は各金融機関の公式ウェブサイトでご確認ください。

JCBのカードローン「FAITH」の返済に関する注意点

「FAITH」に限らず、カードローンを利用する際は次の3点を確認し、返済が滞らないよう心がけることが大切です。

返済が滞らないよう計画的に利用する

カードローンを利用する際は、事前に返済計画を立てることが重要です。返済シミュレーションを活用すれば、毎月の返済額や利息を事前に把握でき、計画を立てやすくなります。月々の負担や利息などを確認し、無理のない範囲で利用しましょう。

返済に遅れると遅延損害金が発生する

カードローンには毎月の返済期日が設定されており、期日を過ぎると遅延損害金が発生します。遅延損害金とは、カードローンの返済が遅れた際に支払いが必要になるお金のことです。

遅延損害金は返済期日の翌日から日数に応じて発生し、返済が遅れるほど金額が大きくなります。数日程度の遅れであっても積み重なると負担が増えるため、返済に遅れが出ないような管理が必要です。

延滞すると信用情報として登録される

返済が一定期間(期日から61日以上または3ヵ月以上)遅れると、その記録が信用情報機関に「異動情報」として登録されます。異動情報が登録されると、今後ローンを利用したり、クレジットカードを発行したりする際の審査通過が難しくなる可能性があります。カードローンの遅延・延滞はさまざまなリスクが生じるため、返済期日を守り、計画的に利用することが重要です。

初めての借り入れにも便利なJCBのカードローン「FAITH」

「FAITH」は、最短即日融資が可能な他、JCBのクレジットカードのキャッシング枠と比べて融資利率(金利)が低めに設定されているなど、多くのメリットがあります。初めてのカードローンを利用する方だけでなく、2社目の借り入れをよりよい条件で検討したい方にとっても、選びやすいカードローンといえます。

カードローンは金融機関ごとに特徴が異なるため、メリットや注意点を比較したうえで、自身の状況に合ったものを選ぶことが大切です。

借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」での借り入れを検討している場合は、まず公式ウェブサイトの「簡易審査シミュレーション」を活用してみましょう。年収や他社借入金額を入力するだけで、どの程度の利用可能枠(限度額)が見込めるかを事前に把握できます。あわせて「返済シミュレーション」では、希望する借入金額と融資利率(金利)、毎月の返済額を入力することで、想定される利息額や支払総額を確認することも可能です。

お借り入れ1秒診断

よくある質問

-

JCBのカードローン「FAITH」のメリットを教えてください。

-

「FAITH」のメリットは、次の通りです。

- 大手ブランド「JCB」による運営

- 最短で即日借り入れも可能

- 在籍確認の電話は原則なし

- 融資利率(金利)は1.30~12.50%

- 来店不要!申し込みから借り入れ・返済までウェブ完結

- キャッシング1回払いで借入金額5万円までなら融資利率(金利)5.00%

- 振込手数料は無料!ATMも月3回まで出金手数料が無料

- 利用可能枠(限度額)は最大900万円

- 自分が利用している銀行口座で利用可能

- セキュリティー・サポート体制が整っている

- カードローンと気付かれにくい洗練されたカードデザイン

-

JCBのカードローン「FAITH」の審査時間はどれくらいかかりますか?

-

「FAITH」は最短で当日に審査が完了し、融資の実行まで可能です。ただし、申し込みの時間帯や曜日によっては、審査結果の通知が翌日以降になる場合もあるため、余裕を持って申し込みを行うことが大切です。

-

JCBのカードローン「FAITH」の借入方法を教えてください。

-

借入方法は主に2つあります。ひとつ目はウェブまたは電話で申し込む「キャッシング振り込みサービス」です。最短数十秒で指定口座に振り込まれるうえ、手数料も無料のため、急ぎの借り入れにも対応しやすくなっています。

2つ目は提携銀行やコンビニのCD・ATMで、カードを使って現金を引き出す方法です。カード本体は、審査完了後に最短3営業日で届きます。 -

JCBのカードローン「FAITH」の返済方法を教えてください。

-

返済方法は自動振替です。毎月10日(金融機関休業日の場合は翌営業日)に、指定の銀行口座から引き落としが行われます。資金に余裕がある場合は、月々の返済に加えて、借入金額の一部または全額をまとめ払い(繰上返済)することも可能です。

-

JCBのカードローン「FAITH」の審査は厳しいですか?

-

「FAITH」に限らず、金融機関の審査基準は公開されていないため、厳しいかどうかは一概にいえません。審査基準は金融機関ごとに異なりますが、一般的に属性情報と信用情報が確認されます。また、審査に通過できなかった場合、その理由が開示されることはありません。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

カードローン選びに迷った際には、最大金利を確認しましょう。金利は利用可能枠(限度額)によって定められていますが、利用者ごとの審査によって決まります。最大金利がより低く設定されている会社を利用すれば、利息の負担を抑えることができるでしょう。FAITHは金利を最大12.50%と低め(JCB比)に設定されているところがメリットです。ただし、金利は借入期間が長くなれば、その分支払額が増えるので、借入期間にも十分に注意することが重要です。