基礎知識

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

更新日:2025年7月22日

総量規制とは、貸金業者に対して年収の3分の1を超える貸し付けを禁止するルールのことです。クレジットカード会社・信販会社、消費者金融などの貸金業者が提供するカードローンを利用する場合、総量規制の上限を超えて借り入れをすることはできません。

ただし、総量規制はすべての借り入れに適用されるわけではなく、対象外となる借り入れもあります。借り入れを検討する際は、総量規制のルールを把握したうえで、無理なく返済できるように計画を立てましょう。

この記事でわかること

- 総量規制の意味と仕組み

- 総量規制の対象外となる借り入れの種類

- 総量規制を超えて借り入れをしたいときの対処法

目次

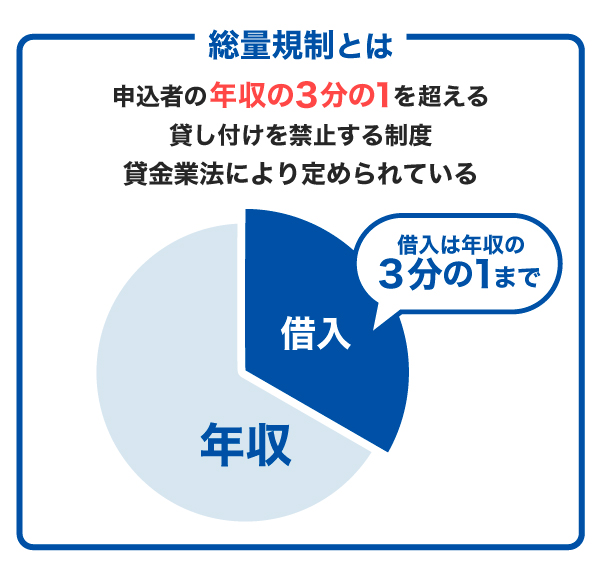

総量規制とは年収の3分の1を超える貸し付けを禁止する制度のこと

総量規制とは、貸金業法により定められた制度で、申込者の年収の3分の1を超える貸し付けを禁止するものです。

クレジットカード会社・信販会社、消費者金融などの貸金業者が提供する金融商品を利用する際、年収の3分の1を超える新たな借り入れはできません。

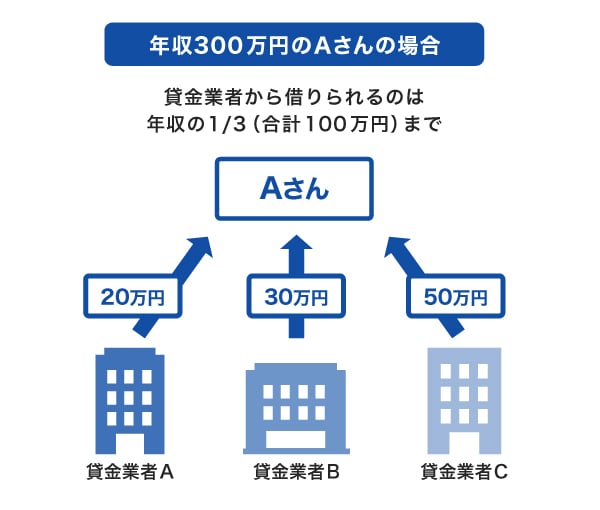

たとえば年収300万円の場合、借り入れできる金額は、すべての貸金業者からの借入金額を合計して100万円までです。ただし、必ずしも100万円借り入れできるわけではなく、実際の利用可能枠(限度額)は審査により決まります。

総量規制が設けられた理由

総量規制は、過度な借り入れから消費者を守るために定められたルールです。

返済能力を超えてお金を借りると、返済が遅れたり、返済不能に陥ったりする可能性があります。さらに、複数の金融機関から借り入れを重ね、返済のために別の金融機関で借り入れをする「多重債務」に陥ることも考えられます。

こうした状況は、消費者にとって大きな負担となるだけでなく、金融機関にとっても貸し倒れのリスクが伴います。これらのリスクを防ぐために、「返済能力を超える貸し付けに該当するか」の判断基準のひとつとして、総量規制が設けられました。

利用可能枠(限度額)が決まる審査の仕組み

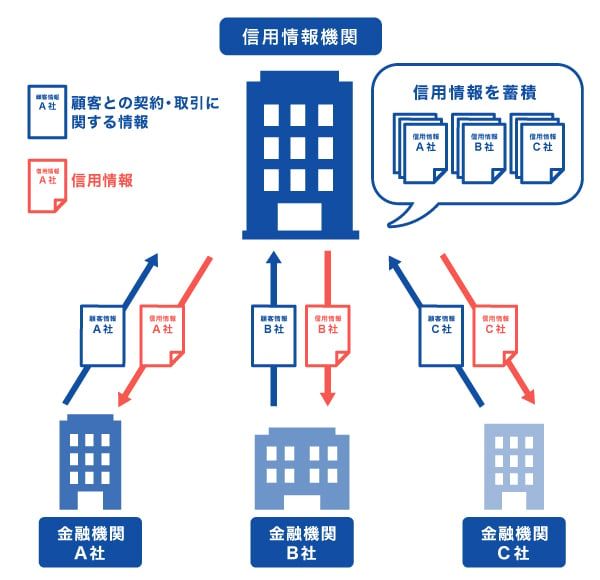

カードローンの審査では、名前や住所などの基本情報に加えて「申込者の年収」や「他社からの借入状況」なども確認されます。これらの情報は、金融機関が申込者の返済能力を評価するうえで重要な要素です。

金融機関は、カードローン申し込み時に提出された収入証明書類(源泉徴収票、給与明細書、確定申告書など)を通じて申込者の年収を把握します。

借り入れに関する情報は、信用情報機関によって集積されています。そのため、申込者が自ら申告しなくても、金融機関は信用情報機関を通じて借入状況の確認が可能です。

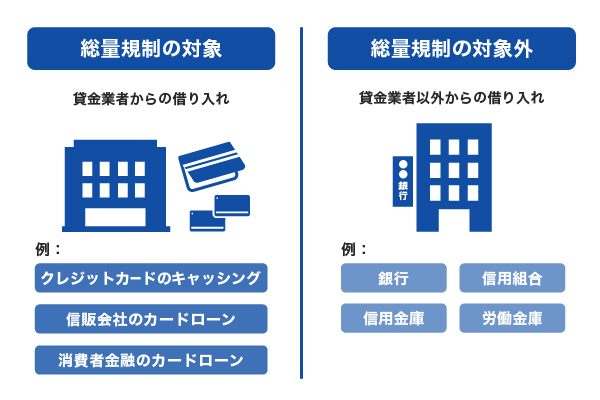

総量規制は貸金業者のみに適用される

総量規制は貸金業者からの借り入れに適用されるルールです。貸金業者とは、お金を貸す業務を行っている会社を指し、クレジットカード会社・信販会社、消費者金融などが該当します。

貸金業者のカードローンやクレジットカードのキャッシング枠を利用した借り入れは、総量規制の対象になります。一方で、銀行や信用組合、信用金庫、労働金庫は貸金業者ではないため、総量規制の対象外です。

ノンバンクとは?銀行との違いや特徴とカードローンの選び方を解説

クレジットカードのキャッシング枠は総量規制の対象となる

キャッシング枠とは、クレジットカードを使用して現金を借り入れる際の限度額のことです。

貸金業者が発行するクレジットカードのキャッシング枠は、カードローンと同様に総量規制の対象となります。銀行が発行するクレジットカードのキャッシング枠は対象外です。

総量規制の限度である「年収の3分の1」には、すでに貸金業者で契約しているカードローンやクレジットカードのキャッシング枠での借入金額も含まれます。そのため、新たにカードローンやクレジットカードのキャッシング枠を申し込む際には、借り入れの総額を把握し、総量規制の範囲内で申し込む必要があります。ただし、審査の結果によっては希望する利用可能枠(限度額)が設定されない場合もあるので、認識しておきましょう。

なお、カードローンに申し込む際は、他社からの借り入れを申告することが求められます。その際、カードローンだけでなくクレジットカードのキャッシング枠の借入残高も含めて申告しなければなりません。

銀行カードローンは総量規制の対象外

銀行は貸金業者ではないため、銀行カードローンは総量規制の対象にはなりません。カードローンだけでなく、銀行が提供するフリーローンや目的別ローン、ビジネスローンも対象外です。

ただし、銀行カードローンであれば年収の3分の1を大幅に超えて借り入れができるわけではありません。銀行も独自のルールにもとづいて貸し付けの金額を設定しています。そのため、貸金業者と同程度の利用可能枠(限度額)になる可能性があります。

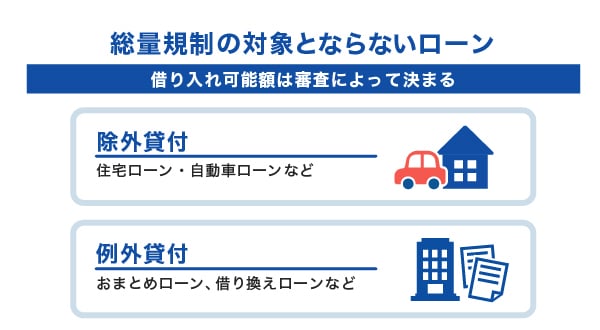

総量規制の対象外となる借り入れの種類

貸金業者が提供するローンのなかにも、一部総量規制の対象外となるものがあります。総量規制対象外となるローンは次の2つです。

除外貸付:住宅ローンや自動車ローンなど

「除外貸付」とは、総量規制の対象外となる特定の種類の貸し付けを指します。借り入れの目的が明確で、年収に近い、または年収を超えるような、借入金額が大きいローンが含まれます。

除外貸付の例

- 住宅ローン

- 自動車ローン

- 高額療養費の貸し付け

- 有価証券を担保とする貸し付け

- 不動産を担保とした貸し付け

- 売却予定不動産の売却代金により返済される貸し付け

これらのローンは、使用目的が明確で借入金額が大きいため総量規制の対象外です。たとえば、自動車ローンで借りたお金は総量規制の対象外となるため、借入残高が他のカードローンなどの契約時に影響することはありません。

カードローン契約が住宅ローンに与える影響は?審査内容や事前の対策を解説

例外貸付:おまとめローンや借り換えローンなど

「例外貸付」とは、総量規制の対象外となる貸し付けのうち、顧客の利益の保護に支障を生じることがない貸し付けを指します。

例外貸付の例

- 顧客に一方的に有利となる借り換え

- 借入残高を段階的に減少させるための借り換え

- 申込者やその親族などの緊急に必要と認められる医療費を支払うための資金の貸し付け

- 配偶者とあわせた年収の3分の1以下の貸し付け(配偶者の同意が必要)

たとえば、「おまとめローン」や「借り換えローン」は例外貸付に該当します。これらのローン商品が例外貸付となる理由は、今よりも少ない金利のローンに乗り換えることで利息や支払総額が少なくなる「顧客に有利になる借り換え」にあたるためです。

総量規制を超えて借り入れたいときの対処法

貸金業者のカードローンでは年収の3分の1を超える借り入れができませんが、必要な資金を得るための対処法には次の2つがあります。

- 返済を優先して借入残高を減らす

- 目的別ローンに申し込む

返済を優先して借入残高を減らす

すでに年収の3分の1を超えるくらいの借り入れをしている場合、新規でカードローンの契約をしたり利用可能枠(限度額)を増額したりするのは難しいです。

そのため、まずは借り入れしているお金を返済することを優先させましょう。

必要に応じておまとめローンや借り換えローンを利用すれば、金利が低くなり支払総額を減らすことにもつながります。

借金返済のコツと注意点。完済できないときの対処法も解説

目的別ローンに申し込む

目的別ローンとは、住宅ローンや自動車ローン、教育ローン、医療ローンなど、特定の目的の支払いにのみ使えるローンのことです。目的別ローンは除外貸付に該当するため、総量規制を超えて借り入れができることがあります。

カードローンはお金の使い道が基本的には自由であることが特徴ですが、目的別ローンは一度借りたら追加の借り入れはできず、返済のみしていく点がカードローンと異なる点です。

たとえば、車の購入や教育、歯の治療などの特定の目的があるときは、目的別ローンを利用するのも選択肢のひとつです。ただし、目的別ローンにも審査があるので、審査の結果次第では借り入れできない可能性もあります。

デンタルローンとは?利用するメリット・デメリットと審査の条件や金利も紹介

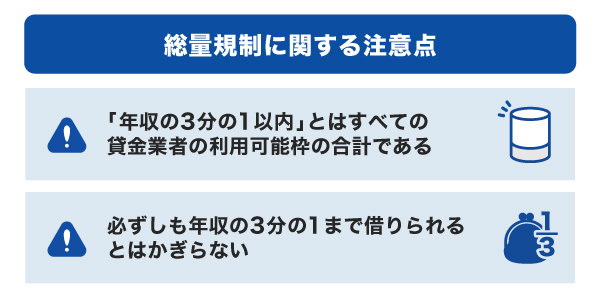

総量規制に関する注意点

貸金業者のカードローンやクレジットカードのキャッシング枠を利用してお金を借りる前に、総量規制に関する注意点を把握しておきましょう。

「年収の3分の1以内」とはすべての貸金業者の利用可能枠(限度額)の合計である

総量規制は1社ごとに適用されるルールではなく、すべての借入先での利用可能枠(限度額)の合計額に適用されます。

そのため、借入先を増やす分だけ、借り入れできる金額が大きくなるわけではありません。その点を認識したうえで、自身の借入残高を確認してみましょう。

必ずしも年収の3分の1まで借りられるとはかぎらない

総量規制はあくまでも「年収の3分の1を超えない貸し付け」をするルールであり、すべての人がカードローンで年収の3分の1まで借り入れできるわけではありません。

たとえば、年収300万円の人の場合、総量規制により設定される上限は100万円ですが、実際に適用される利用可能枠(限度額)は金融機関の審査によって決まります。つまり、同じ年収300万円の人でも、100万円借り入れできる人もいれば、50万円までの人もいる可能性があります。

契約中のカードローンで総量規制を超えて借り入れるとどうなる?

すでに契約中のカードローンで、年収の3分の1を超える利用可能枠(限度額)が設定されていることがあります。

その場合、すでに設定された利用可能枠(限度額)での借り入れは可能です。年収の3分の1を超えた借り入れをしたからといって、一括返済を求められたり、突然カードローンが使えなくなったりすることはありません。

ただし、金融機関が契約者の情報を見直し、利用可能枠(限度額)を下げる可能性があります。

新たな借り入れができなくてもヤミ金などは利用しない

総量規制を超えて借り入れたい場合や、カードローンの審査に通過しない状況であっても、ヤミ金や個人間融資を利用していけません。

ヤミ金や個人間融資は、トラブルや犯罪に巻き込まれる可能性が高いため注意が必要です。法外な利息を請求されたり、個人情報を悪用されたり、お金を返すために犯罪に加担させられたりするなどのトラブルが見受けられます。

万が一、トラブルに巻き込まれて返済ができない状況であれば、消費生活センターや法テラスなどで相談することを検討してみましょう。

個人間融資は危険?リスクを避けてお金を借りる方法を知ろう

初めての借り入れにも!JCBのカードローン「FAITH」

カードローン「FAITH」は、クレジットカード会社の「JCB」が提供するカードローンです。

「FAITH」は総量規制の対象となりますが、初めてカードローンを利用する方はもちろん、これまでにカードローンの利用経験がある方も申し込みが可能です。

クレジットカードのキャッシングリボ払いよりも低金利(JCB比)

クレジットカードを所有している方なら、キャッシング枠でお金を借りる手段もあります。ただし、クレジットカードのキャッシングより「FAITH」のほうが低金利(JCB比)であるため、利息や支払総額の負担を軽減できる可能性があります。

「FAITH」の融資利率(金利)はキャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

利息の負担を少しでも抑えたい方は、「FAITH」の利用を検討してみましょう。

5万円までの借り入れはキャッシング1回払いで融資利率(金利)は5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった方にとって便利です。

最短即日融資可能

「FAITH」の審査は最短で当日に完了します。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

まずは簡易審査シミュレーションを利用してみよう

「FAITH」の簡易審査シミュレーションでは、年収と他社から借りている金額を入力して、借り入れができるか、借り入れ可能な金額はいくらかを確認できます。まずは簡易審査シミュレーションを利用してみて、借り入れを検討してみましょう。

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

よくある質問

-

総量規制の対象外となるローンを教えてください

-

総量規制の対象外となる貸し付けには次の2種類があります。

- 借入金額が総量規制の借入残高に入らない「除外貸付」:住宅ローンや自動車ローンなど

- 借入金額が総量規制の借入残高に入る「例外貸付」:おまとめローンや借り換えローンなど

おまとめローンは例外貸付のため総量規制の対象外ですが、あくまで既存の借り入れを一本化する目的のため、通常、新規の借り入れはできません。

-

総量規制以上にお金を借りたいときはどうすればいいですか?

-

貸金業者のカードローンやクレジットカードのキャッシング枠は、総量規制の対象となるため、年収の3分の1を超える借り入れはできません。そのため、まずは返済を続けて完済を目指しましょう。

年収の3分の1以上借りる方法としては、住宅ローンや自動車ローンなどの「目的別ローン」を利用する方法があります。目的別ローンは総量規制の対象外となるため、たとえば「車を買いたい」など特定の目的がある場合は、利用を検討してみましょう。

-

銀行カードローンは総量規制の対象外ですか?

-

銀行は貸金業者ではないため、銀行カードローンは総量規制の対象外です。ただし、銀行カードローンであれば年収の3分の1を超えてお金を借りられるわけではありません。各銀行が独自に基準を設けており、申込者の返済能力を考慮した利用可能枠(限度額)が設定されます。

-

クレジットカードのショッピングリボ払いや分割払いは総量規制の対象ですか?

-

クレジットカードのショッピングリボ払いや分割払いは総量規制の対象外です。ショッピングリボ払いや分割払いは「割賦販売法」と呼ばれる、総量規制とは別の法律が適用されます。

-

貸金業者とはどのような金融機関を指しますか?

-

貸金業者には、クレジットカード会社や信販会社、消費者金融などが該当します。銀行は貸金業者に含まれません。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

総量規制の目的は、消費者を過度な借り入れから守るためです。借り過ぎを防ぐためにこの規制があります。仮に年収の3分の1を超える借り入れがあった場合には、原則として新たな借り入れはできませんので、注意してください。カードローンを利用する際は、借りる前に返済計画を立てたうえで、計画的に利用しましょう。