基礎知識

他社借入はどこまで申告する?審査への影響と新規借り入れ時のポイントを解説

更新日:2026年3月30日

他社借入とは、申込先の金融機関以外から借りているお金のことを指します。カードローンの申し込みフォームや簡易シミュレーションでは、他社借入額の入力が求められ、審査や利用可能枠(限度額)の判断材料として使われます。

ただし、すべての借り入れが他社借入に含まれるわけではありません。含めるものと含まれないものを正しく区別して申告することが重要です。

本記事では、他社借入に含まれる範囲や申告が必要な理由をメインに解説します。他社借入がある状態で新規の借り入れを検討する際の注意点や、スムーズに手続きを進めるためのポイントも併せて紹介するので、カードローンの申し込み前にぜひ参考にしてください。

この記事でわかること

- 他社借入に含まれるのは、クレジットカード会社・信販会社・消費者金融の「カードローン」や「クレジットカードのキャッシング枠」での借り入れ

- 虚偽の申告をしても信用情報の照会で判明するため、審査通過には「正確な金額・件数の申告」が欠かせない

- 他社借入があっても新規借り入れはできるが、事前に「簡易シミュレーション」を行い、返済計画を立てることが重要

目次

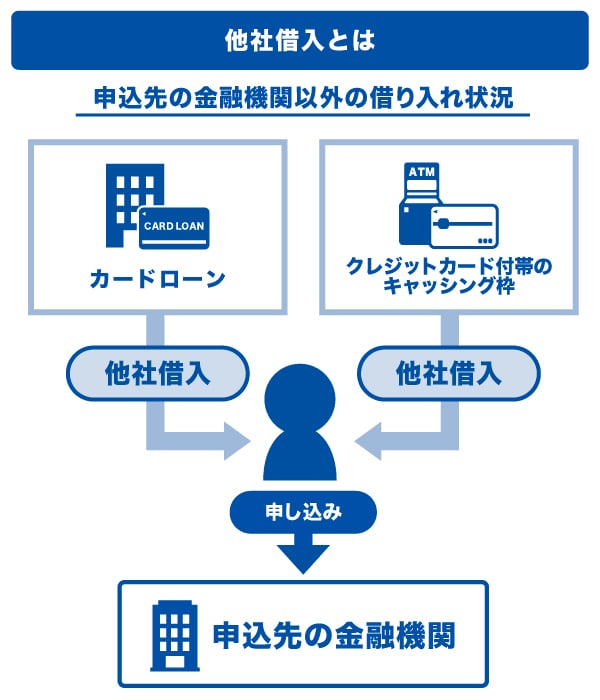

他社借入とは、申込先の金融機関以外での借入状況のこと

他社借入とは、申込先の金融機関以外から借りているお金のことを指します。たとえば、すでに利用しているカードローンや、クレジットカードに付帯するキャッシング枠での借り入れなどが該当します。

他社借入の範囲を意識する場面として挙げられるのは、カードローンの申し込みフォームの入力や、借り入れが可能かを確認する簡易診断ツールの利用をしているときです。これらの画面には「他社借入額」を入力する欄が設けられており、入力した内容は、借り入れ可否や利用可能枠(限度額)を判断する材料とされます。

なお、他社借入の情報は信用情報機関を通じて金融機関が確認できるため、実際の借入状況と異なる内容を入力することは避けましょう。正確な借入金額を申告することが重要です。

カードローン申し込み時に他社借入はどこまで申告が必要?

カードローンの申し込み時には、他社借入額の合計を記入するよう求められる場合があります。ここで重要なのは、「他社借入をどこまで合算すべきか」「申告しなくてよいものは何か」を正しく区別することです。

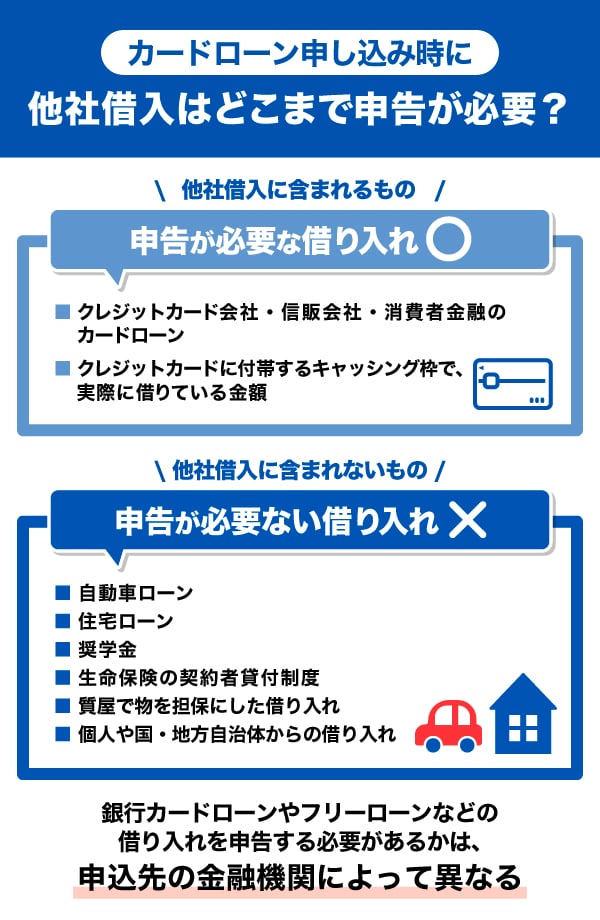

一般的に、他社借入として申告が必要なのは次のような借り入れです。

他社借入に含まれるもの

- クレジットカード会社・信販会社・消費者金融のカードローンによる借り入れ

- クレジットカードに付帯するキャッシング枠で、実際に借りている金額

これらは貸金業者からの借り入れに該当するため、カードローン申し込み時の他社借入額として合算して申告します。

注意点として、カードローンを契約していても実際に借り入れていない場合、その利用可能枠(限度額)は、基本的に他社借入額に含まれません。申告が必要なのは、あくまで現在借りている金額のみです。

また、次のような借り入れは、一般的に他社借入には含まれません。

他社借入に含まれないもの

- 自動車ローン

- 住宅ローン

- 奨学金

- 生命保険の契約者貸付制度

- 質屋で物を担保にした借り入れ

- 個人や国・地方自治体からの借り入れ

住宅ローンは、他社借入額とは別に「有無のみ」を記入する項目が設けられている場合もあります。

なお、銀行のカードローンやフリーローンの借り入れが他社借入に該当するかは、新たな借入先によって変わります。金融機関によって、適用される法律が異なるためです。

クレジットカード会社・信販会社・消費者金融のカードローンは貸金業法の対象となり、年収の3分の1以上の借り入れを制限する「総量規制」が適用されます。一方、銀行カードローンは銀行法が適用され、総量規制の対象とはなりません。

こうした違いから、クレジットカード会社・信販会社・消費者金融のカードローンに申し込む際は、銀行カードローンの借り入れが他社借入額に含まれない場合があります。総量規制については、次の章で詳しく解説します。

カードローン申し込み時に他社借入の申告が必要な理由

カードローンの申し込みでは、他社借入の金額や件数を正確に申告することが求められます。

これは、金融機関が法律や審査基準にもとづき、無理のない範囲で融資を行うためです。具体的な理由は、主に次の2点です。

それぞれ詳しく見ていきましょう。

総量規制に反していないかを確かめるため

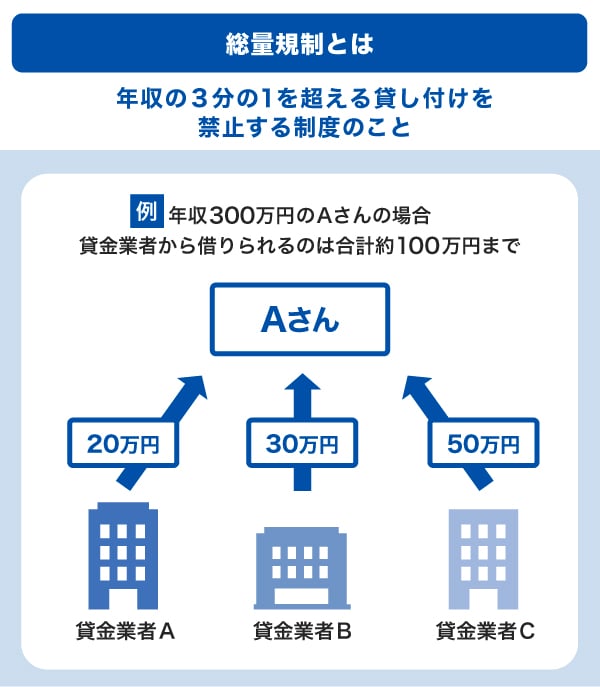

貸金業法で定められている総量規制では、貸金業者からの借入総額が年収の3分の1を超えないよう制限されています。この制度は、過度な借り入れによって家計や生活が破綻する事態を防ぐことを目的としたものです。

たとえば年収300万円の場合、貸金業者から借りられる合計金額は100万円までとなります。

金融機関は、この上限を超えないかどうかを確認する必要があるため、申込者がすでに他社から借り入れている金額を正確に把握しなければなりません。

総量規制を超える貸し付けは法律違反となることから、他社借入の申告は審査において欠かせない情報とされています。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

返済能力・信用力を確かめるため

他社借入の状況を申告するのは、申込者に返済能力や信用力があるかを判断するためです。金融機関は、申込者が無理のない範囲で返済を続けていけるかを重視しています。そこで、すでにどの程度の返済負担があるのかを、他社借入の状況から確認します。

他社からの借入件数や残高が多い状態では収入に対する返済負担が重いと判断され、新たな返済が困難と見なされかねません。返済余力があることを示すには、借入状況を適切にしておくことが大切です。

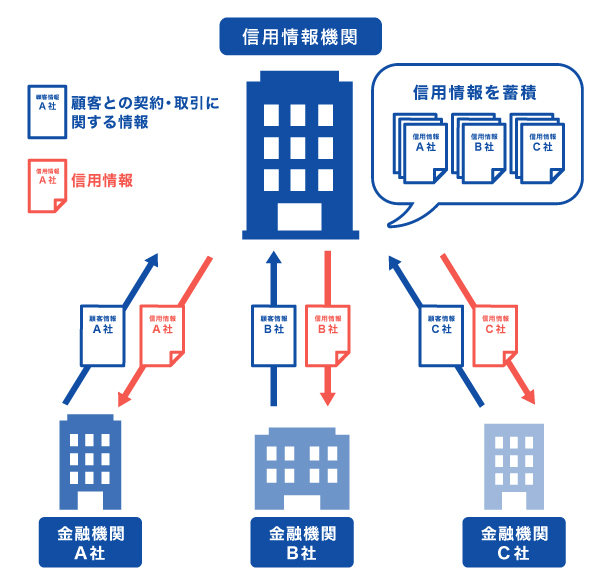

なお、返済能力や信用力を精査する際、金融機関が指標とするのは申込者による自己申告だけではありません。信用情報機関に登録された「信用情報」を照会し、審査を行います。

信用情報には、次のような内容が記録されています。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

金融機関は、現在の借入残高だけを見るのではなく、信用情報をもとに過去の返済実績も含めて融資の可否や利用可能枠(限度額)を慎重に決定しているのです。

他社借入を正確に申告しなかった場合、金融機関にばれる?

カードローンを申し込む際、「他社借入を少なめに申告したほうが審査に通りやすいのでは」と考える人もいるかもしれません。しかし申告内容が正確かどうかは、信用情報を照会した時点ですべて判明します。

金融機関は、審査の過程で信用情報機関に照会を行い、申込者の借入残高や借入件数、返済履歴、延滞の有無などを確認しています。ここで数値に相違があると、審査担当者に不信感を与え、審査に通りづらくなる可能性があるため注意が必要です。

意図的な虚偽申告に限らず、不注意によるミスであっても「情報の不一致」として扱われるリスクがあります。偽らずに、現在の状況を正確に伝えて手続きを進めましょう。

他社借入があっても借り入れは可能!

カードローンを検討している人のなかには、「すでに他社で借りていると、新たな借り入れはできないのでは」と不安を感じる人もいるでしょう。しかし、他社借入がある場合でも、状況によって新規の借り入れは可能です。

審査では、他社借入の有無だけでなく、借入件数や借入金額、返済状況、収入の安定性などが総合的に評価されます。

他社借入が複数あっても、返済遅延がなく安定した収入が継続している場合には、返済能力に問題がないと判断されることもあります。

実際、3件の借り入れがある人は100万人以上、4件の借り入れがある人も40万人以上など、複数の借り入れをしながら適切に返済を続けている人も少なくありません。

他社借入があるからといって、必ずしも借り入れができないわけではない点を押さえておきましょう。

カードローンの複数申し込みには要注意!審査や総量規制、返済への影響を解説

他社借入があると審査に影響はある?

他社借入がある場合、カードローンの審査に影響が出る可能性はあります。金融機関は、返済不能となるリスクを避ける必要があり、他社借入の状況を重要な判断材料としているためです。特に、次のような状況では慎重に審査される傾向にあります。

- 他社借入の件数が多い

- 借入残高が大きく、毎月の返済負担が高い

- 現在または過去に返済遅延や延滞がある

- 貸金業者からの借入総額が年収の3分の1に近い、あるいは超えている

一方で、返済遅延がなく、収入に対する返済負担が過度でない場合には、審査に通過できることもあります。

他社借入があるかどうかだけでなく、借入残高や件数、返済状況が重視される点がポイントです。

他社からの借り入れがあるからといって、必ずしも借り入れができないわけではありません。ただし、他社借入の件数が多い場合や借入残高が大きい場合、現在または過去に返済遅延・延滞がある場合は、審査がより慎重に行われます。他社借入があっても、借入状況によっては借り入れが可能です。審査をスムーズに進めるためにも、事前に状況を整理し、しっかり準備しておきましょう。

- CFP認定者・ファイナンシャルプランナー

- 小宮 崇之

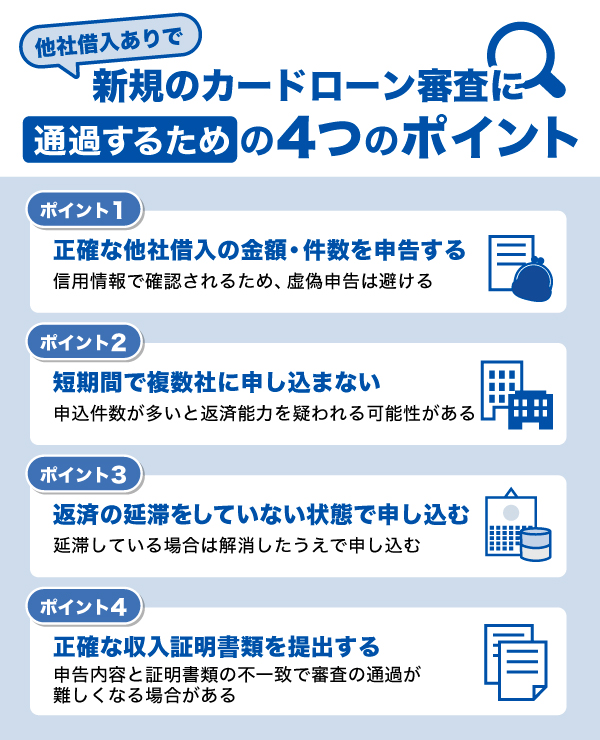

他社借入ありで新規のカードローン審査に通過するためのポイント

他社借入がある状態でも、新規のカードローン審査に通過する可能性はあります。

金融機関が重視している点を理解し、申し込み前の準備を整えておくことが大切です。ここでは、審査時に意識しておきたいポイントを紹介します。

正確な他社借入の金額・件数を申告する

カードローンを申し込む際には、他社借入の金額や件数を正確に申告しましょう。金融機関は審査の過程で信用情報を照会しており、他社借入の有無や内容を確認することが可能です。

信用情報機関には、過去の取引内容が完済日から約5年間保管されます。そのため、借り入れをしているにもかかわらず申告しなかったり、金額を少なく申告したりすると、申込内容と信用情報の記録に差が生じ、審査に影響するおそれがあります。審査を滞りなく進めるためにも、事実にもとづいた申告が欠かせません。

短期間で複数社に申し込まない

借り入れを急いでいるとしても、短期間に複数のカードローンへ同時に申し込むことは避けましょう。

申し込みの履歴は信用情報機関に約6ヵ月間記録されるため、他社への申込状況はすべて金融機関に把握されます。短期間で申込件数が重なると、「資金繰りに切迫している」という懸念を持たれ、審査通過が難しくなりかねません。

審査をスムーズに進めるためにも、むやみに申し込むのではなく、まずは1社に絞って結果を確認しながら手続きを行うことが重要です。

返済の延滞をしていない状態で申し込む

新たな借り入れを希望する際は、申し込み時点で返済の延滞がないことが重要です。延滞があると審査通過は難しくなりやすいため、延滞を解消したうえで申し込みましょう。信用情報の中でも、延滞に関する記録は返済能力を判断するうえで重視される項目のひとつです。

信用情報機関には、延滞に関して次のような情報が登録されています。

- 延滞の有無

- 延滞発生日

- 延滞解消日

- 終了状況など

金融機関はこれらの情報をもとに、「すでに解消済みか」だけでなく「現在も延滞が続いているか」を厳しくチェックします。

未払いが残っている状態では、返済能力に深刻な懸念があると見なされ、審査通過は極めて困難になりかねません。まずは延滞を解消し、正常な返済状況に戻してから申し込むことが重要です。

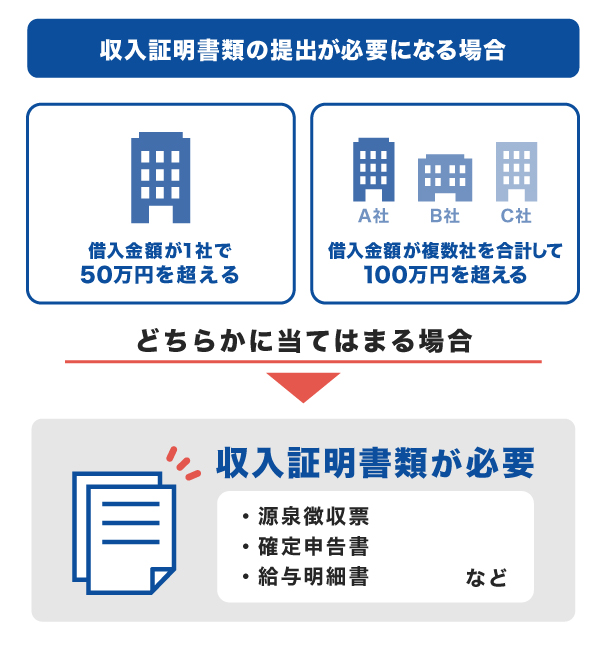

正確な収入証明書類を提出する

貸金業法にもとづき、以下の条件に該当する場合は収入証明書類の提出が義務付けられています。審査をスムーズに進めるためにも、正確な書類の準備が欠かせません。

提出が必要な場合

- 貸金業者からの貸付額が50万円を超える場合

- 他社借入と合計して100万円を超える貸し付けを受ける場合

また、これらの条件に当てはまらない場合でも、審査の過程で収入状況の確認が必要だと判断されれば、提出を求められることがあります。一般的に有効とされる書類は次の通りです。

収入証明書類の例

- 給与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

提出された書類は、申し込み時の申告内容と照合され、収入の安定性や正確性を裏付ける根拠となります。ここで申告数値と書類に大きな乖離があると、信頼性が損なわれて審査通過が難しくなりかねません。

申し込みの際は、収入証明書類と入力内容に相違がないよう、慎重に確認することが重要です。

カードローンで収入証明書類が必要・不要なケースは?提出方法や注意点を解説

新規で借り入れをする前にやっておきたいこと

他社借入がある状態で新規のカードローンを検討する場合、申し込みに進む前に確認しておきたいポイントがあります。事前に状況を整理しておくことで、申告内容の精度が高まり、借り入れの可否や条件を判断しやすくなります。

新規で借り入れをする前に、特に意識しておきたい点は次の通りです。

簡易シミュレーションで借入可能かを診断する

正式な申し込みを行う前の事前準備として、各カードローンの公式ウェブサイトに用意されている「簡易シミュレーション」を活用するのが有効です。

「簡易シミュレーション」は、年収や他社借入額を入力するだけで、融資の可否や利用可能枠(限度額)の目安を数秒で診断できる便利なツールです。多くのシミュレーションは、貸金業法の総量規制(年収の3分の1以内)を基準に判定されるため、現在の年収で追加借入が現実的かどうかを客観的に把握するのに役立ちます。

ただし、簡易診断では個人の信用情報までは参照されません。実際の審査では勤務先や過去の返済履歴なども含めて総合的に判断されるため、結果はあくまで目安として捉えておくことが重要です。

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

自分の他社借入状況を正しく把握する

申し込みの前段階として、現在のご自身の借入総額や件数を正確に把握しておきましょう。数値が曖昧なまま申告し、実際の登録データと食い違いが生じると、審査で不利になるリスクがあります。

正確な残高が不明な場合は、各金融機関のカスタマーサポートへの問い合わせや、会員サイト等での確認が有効です。クレジットカードのキャッシング利用分は、利用明細を用いて確認しておきましょう。

また、より確実な情報を得る手段として、信用情報機関に自分の信用情報を問い合わせる「情報開示請求」があります。開示請求を行った事実は履歴として残りますが、審査の可否に影響する可能性は低いとされています。

他社借入を含めた返済計画を立てる

新規の借り入れを検討する際には、現在の返済状況に加え、今後の返済をどのように進めるかを考えておくことが欠かせません。

返済計画を立てる際は、審査上の他社借入に含まれるかどうかにかかわらず、自動車ローンや奨学金なども含めたすべての借り入れを対象とすることが重要です。毎月の返済額の合計や返済日、完済までの期間を認識しておくことで返済管理がしやすくなり、支払遅延を防ぐことにもつながります。

お金を借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社・JCBが提供する年会費無料のカードローンです。

利用可能枠(限度額)は審査によって決まり、最大900万円まで設定される場合があります。金利は利用可能枠に応じて異なり、借入条件に合わせた設定が行われます。申し込みから審査までの手続きはウェブ上で完結し、来店や書面のやり取りが不要であるため、カードローンの利用を検討しやすい点が特徴です。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」の融資利率(金利)は年1.30~12.50%に設定されています。JCBクレジットカードのキャッシングリボ払いは年15.00~18.00%であるため、同じJCBが提供するサービス同士を比較すると、「FAITH」は金利水準が低いカードローンといえます。

金利は支払総額に直結する要素のひとつです。借入金額や返済期間が同じであっても、適用される金利によって利息額は変わるため、条件を確認したうえで選択することが重要です。

5万円までの借り入れならキャッシング1回払いで金利5.00%

「FAITH」では、5万円以内の借り入れに限り、キャッシング1回払いを融資利率(金利)年5.00%で利用可能です。

一括での返済が必要となるものの、短期間で返済できる場合には、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率で借り入れできます(JCB比)。少額の資金を一時的に必要とする場合や、次の給与日で返済できる場合などに適しています。

申し込みから借り入れまで最短即日!

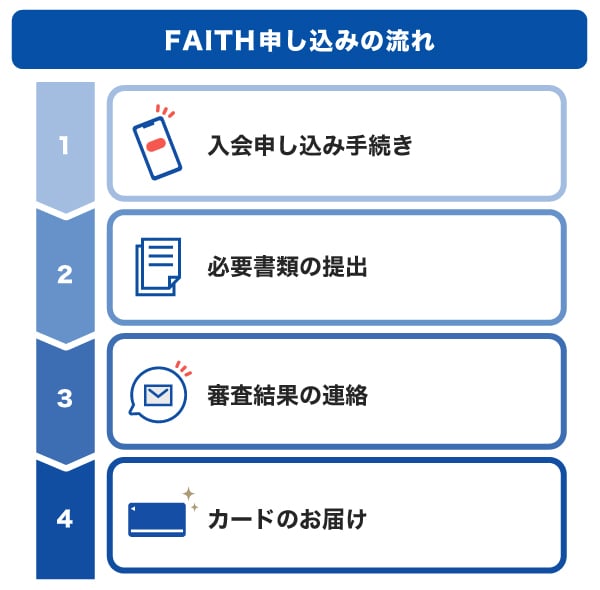

「FAITH」の申し込みから借り入れまでの流れは、次のとおりです。

ウェブ上で申し込みを行い、必要書類を提出した後、審査結果の連絡を受けます。契約が完了すると、最短数十秒で指定口座に振り込まれる「キャッシング振り込みサービス」の利用が可能です。カード本体は審査完了後、最短3営業日で発送され、到着後は銀行やコンビニのCD・ATMから借り入れや返済ができます。

借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」への申し込みを検討する際は、手続きの前に「簡易審査シミュレーション」を活用するのが有効です。年収や他社からの借入金額などを入力することで、借り入れできる可能性や融資上限の目安を簡易的に確認できます。

シミュレーション結果はあくまで入力内容をもとに算出される参考情報ですが、現在の収入状況に対してどの程度の借り入れが想定されるのか、また他社借入の状況がどのように影響しそうかを判断する材料になります。

なお、JCBでは「返済シミュレーション」も用意しており、借入希望額や金利にもとづいた利息や支払総額の具体的な試算も可能です。 利用開始前に返済計画を明確にするためにも、両方のシミュレーションを併せて確認しておくことが重要です。

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

よくある質問

-

他社借入とは何ですか?

-

他社借入とは、申込先の金融機関以外から借りているお金のことを指します。カードローンやクレジットカードのキャッシングなど、返済が完了していない借り入れが対象です。ローンに申し込むときに申告する必要があります。

-

他社借入はどこまで申告が必要ですか?

-

他社借入には、クレジットカード会社・信販会社・消費者金融のカードローンやクレジットカードのキャッシングによる借り入れが含まれます。

一方で、クレジットカードのショッピング利用(ショッピングリボ払いを含む)やショッピングローンは、一般的に他社借入には含まれません。 -

申告する他社借入に銀行カードローンは含まれますか?

-

銀行カードローンを他社借入として申告するかどうかは、申込先の金融機関によって異なります。

申し込み画面に記載されている案内が最も正確な判断基準となるため、表示されている指示に従って入力してください。 -

他社借入があっても借りられますか?

-

他社借入があっても各種ローンの条件を満たしていれば、審査に通過することは可能です。ただし、年収に対して借入金額が大きかったり、借入件数が多かったりすると審査に通らない可能性があります。

-

他社借入がある場合、いくらまで借りられますか?

-

「年収の3分の1」から「他社借入の合計額」を差し引いた金額が、新たに借り入れできる上限の目安となります。貸金業者からの借入総額は、年収の3分の1を超えてはならない(総量規制)と法律で定められているためです。

ただし、上限金額まで必ず借りられるとは限りません。具体的な利用可能枠(限度額)は、審査によって申込者の返済能力が個別に判断されたうえで決定されます。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

他社借入について、金融機関は信用情報機関に照会を行い、調べることが可能です。そのため、新たにカードローンの申し込みを行う際には、他社借入を正確に申告しましょう。他社借入が年収に対して大きい場合は、返済不能となるリスクを鑑み、審査に通らないこともあります。また、返済遅延が既にある場合には、審査に通ることはさらに難しくなるので日ごろから返済日を守るように意識しておきましょう。