基礎知識

カードローンで収入証明書類が必要・不要なケースは?提出方法や注意点を解説

更新日:2026年3月30日

カードローンを新規で申し込む際や、契約後に利用しているなかで、収入証明書類の提出を求められることがあります。金融機関から提出を求められた際に、正しく対応できないと、借り入れができなかったり、設定されている利用可能枠(限度額)が減額されたりする場合があります。

スムーズに借り入れを行うためにも、カードローンの審査や手続きで提出できる収入証明書類の種類や取得方法、提出方法を理解しておくことが大切です。

この記事では、収入証明書類の種類や取得方法、カードローン利用時に収入証明書類の提出が求められる理由について詳しく解説します。

この記事でわかること

- 給与所得者は源泉徴収票や給与明細書、個人事業主は確定申告書や課税証明書などが収入証明書類になる

- 収入証明書類は、提出を求められた時点で取得できる最新のものを提出する

- 収入証明書類を提出する際は、印字切れや有効期限切れに注意する

目次

収入証明書類とは:申込者の収入を証明するための書類

収入証明書類とは、申込者の収入を証明する書類の総称です。金融機関は、申込者の返済能力を調査するために、収入証明書類の提出を求めることがあります。

収入証明書類の種類と取得方法

金融機関に提出できる収入証明書類の種類は、給与所得者と個人事業主で異なります。

給与所得者の収入証明書類の例

- 源泉徴収票

- 給与明細書

- 課税証明書

- 納税通知書

個人事業主の収入証明書類の例

- 確定申告書

- 課税証明書

- 納税通知書

- 青色申告決算書

- 収支内訳書

年金受給者の場合は、年金証書や年金振込通知書が収入証明書類として認められることがあります。

各書類の取得先と、最新の収入証明書類を取得できる時期を見てみましょう。

| 収入証明書類の種類 | 収入証明書類の取得先 | 最新の収入証明書類の 取得可能時期 |

|---|---|---|

| 源泉徴収票 | 勤務先 | 毎年12〜翌1月 (年末調整後) または退職後1ヵ月以内 |

| 給与明細書 | 勤務先 | 給与支払い時 |

| 課税証明書 | 市区町村役場 | 毎年5〜6月 |

| 納税通知書 | 市区町村役場 | 毎年5〜6月 |

| 確定申告書 | 自分で作成 | 毎年2〜3月 (確定申告後) |

| 青色申告決算書 | 自分で作成 | 毎年2〜3月 (確定申告期間中) |

| 収入内訳書 | 自分で作成 | 毎年2〜3月 (確定申告期間中) |

| 年金証書 | 日本年金機構 | 年金請求書の提出から 約1〜2ヵ月後 |

| 年金振込通知書 | 日本年金機構 | 毎年6月 |

収入証明書類は、最新のものの提出を求められることが一般的です。上の表における「最新の収入証明書類の取得可能時期」とは、最新月や最新年度の書類が発行される時期を指します。

たとえば課税証明書の場合、2025年1〜12月の所得にもとづく証明書は、2026年5〜6月ごろから発行可能となり、それ以降12月までは最新年度(2025年分)のものを取得できます。

ただし、最新年度分が発行される前に取得した証明書でも、審査上無効になるわけではありません。金融機関では、書類提出時点で取得できる最新年度のものを有効とする場合があり、たとえば1〜6月の間は前々年分の課税証明書でも認められることがあります。

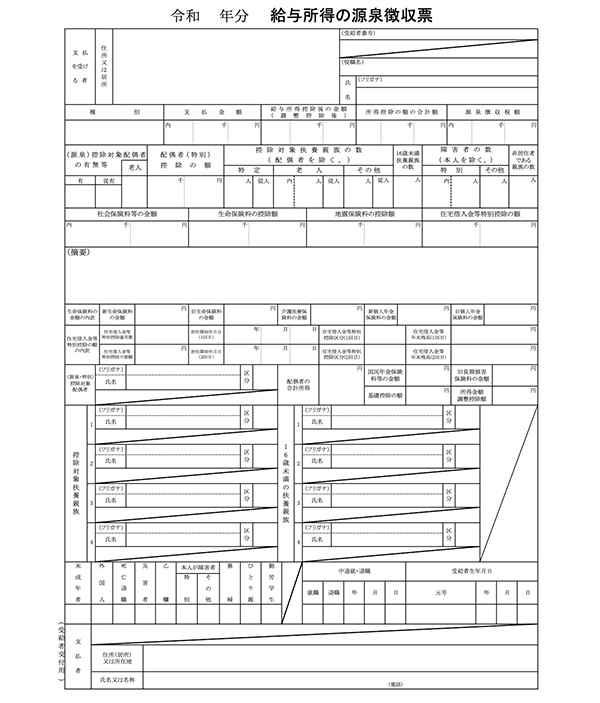

源泉徴収票

出典:国税庁「給与所得の源泉徴収票(令和7年12月以後用・手書用)」

源泉徴収票は、雇用主が毎年末に従業員へ発行する書類で、1年間の総収入や税金の控除額などが記載されています。会社員やパート・アルバイトなどの企業に勤めている方が収入を証明できる書類です。

源泉徴収票は、通常、毎年12月末から1月初旬ごろに、勤務先の経理部門や総務部門から交付されます。在職中の場合は社内で手渡しされ、退職者の場合は郵送で受け取るのが一般的です。

紛失した場合は、勤務先の担当部署に依頼すれば再発行が可能です。ただし、再発行には時間がかかるため、急ぎで必要な場合は早めに再発行依頼をしておきましょう。

給与明細書

給与明細書は、支給額や控除額が記載された書類で、毎月の給与支払い時に交付されます。様式は企業によって異なりますが、勤務先から紙または電子で受け取るのが一般的です。

カードローンを申し込む際に、給与明細書を収入証明書類として提出する場合、直近2ヵ月分の提出が必要になることが一般的です。たとえば、カードローンの申し込みが4月であれば、2月分と3月分の給与明細書が必要です。

勤務先によっては再発行が可能な場合があるため、紛失した場合は勤務先の担当者に確認してみましょう。

課税証明書

課税証明書とは、前年の収入にもとづいて計算された課税額が記載された書類です。住民票がある市区町村役場の窓口や郵送で申請できます。窓口で申請する場合、申請書と本人確認書類が必要です。自治体によっては、マイナンバーカードを利用して、コンビニやオンラインで申請できる場合もあります。

収入証明書類として提出する際は、給与収入または事業所得金額の記載がある最新のものを用意しましょう。

納税通知書

納税通知書は、市区町村が納税者に対して、納めるべき税金の金額や納付期限などを通知するための書類です。毎年5〜6月に、住民税や固定資産税などの地方税の納税通知書が、市区町村から郵送されます。

なお、納税通知書は再発行できません。紛失した場合は、課税証明書や源泉徴収票など、他の収入証明書類の取得を検討しましょう。

確定申告書

確定申告書は、1年間の収入や経費が記載されている書類です。自営業者やフリーランスの方など、確定申告を行う人が収入を証明する際に利用できます。

確定申告は、毎年2月中旬から3月中旬ごろに行われます。確定申告書の原本は税務署に提出するため、収入証明書類としては、確定申告書の控えを提出しましょう。

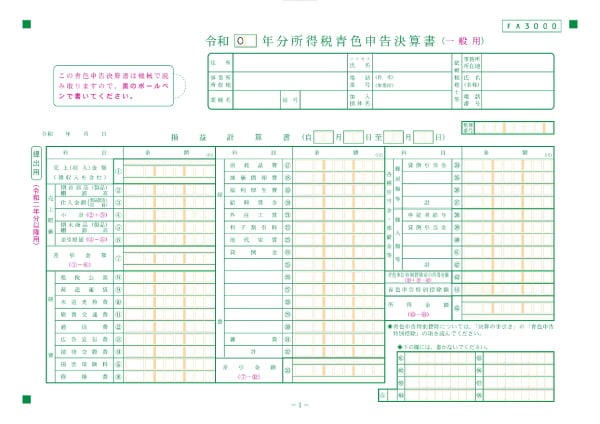

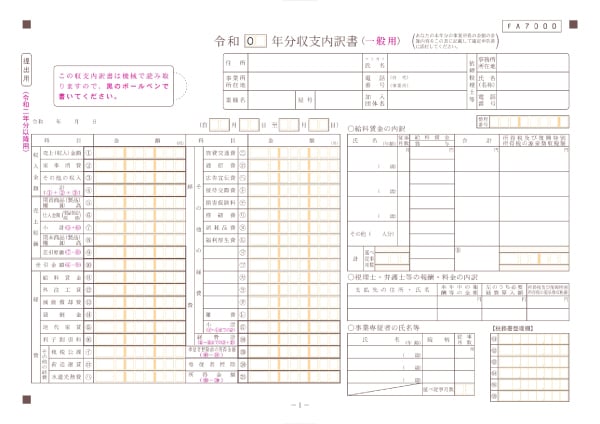

青色申告決算書

出典:国税庁「所得税青色申告決算書(一般用)【令和5年分以降用】」

青色申告決算書とは、青色申告で確定申告を行う事業者が作成し、税務署に申告する書類です。

確定申告書を収入証明書類として提出する場合、追加で青色申告決算書または収支内訳書の提出を求められることがあります。青色申告をされている方で、確定申告書を収入証明書類として提出する場合は、青色申告決算書の控えも用意しておくとよいでしょう。

収支内訳書

収支内訳書は、白色申告で確定申告を行う事業者が作成する書類です。その年の収入や必要経費、所得金額などが記載されています。

白色申告で確定申告書を収入証明書類として提出する場合に、収支内訳書の提出を求められる場合があります。

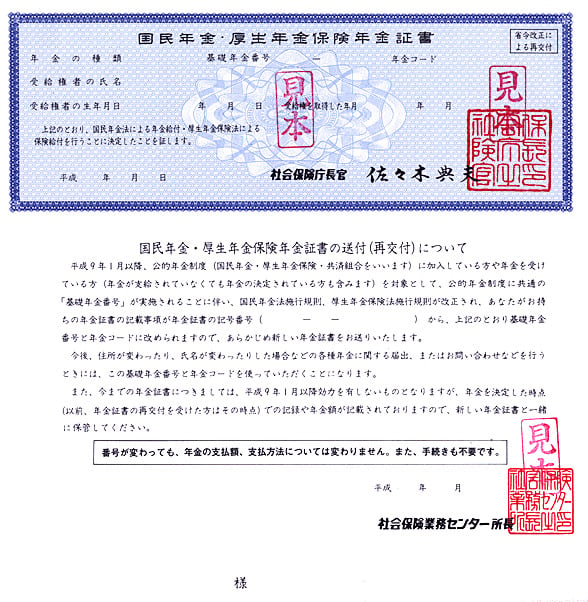

年金証書

年金証書とは、公的年金を受け取る権利を証明する書類です。年金の種類(老齢年金、障害年金など)や受給権の内容などが記載されています。

年金証書は、年金請求書を提出した1〜2ヵ月後に日本年金機構から郵送されます。紛失した場合は、最寄りの年金事務所で再交付が可能です。

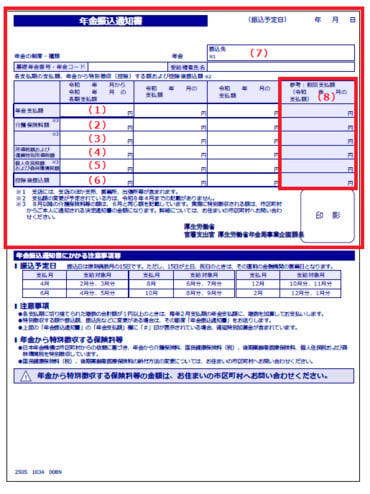

年金振込通知書

年金振込通知書は、金融機関などの口座で年金を受け取っている方に対して、毎年6月に送付される書類です。6月から翌年4月までの間に、2ヵ月ごとに支払われる年金額の詳細を知らせる目的で発行されます。

紛失した場合は、ねんきんネットまたは電話で再交付申請が可能です。

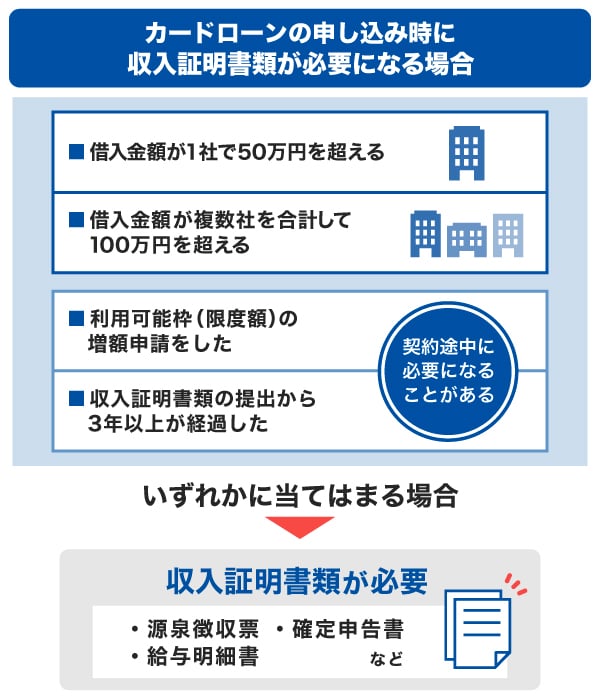

カードローンの申し込み時に収入証明書類が必要になる場合

ここでは、カードローンの申し込み時や契約途中において、どのような場合に収入証明書類の提出が必要になるかを詳しく見ていきましょう。

借入金額が1社で50万円を超える

1社の貸金業者から50万円を超える金額を借り入れる場合は、収入証明書類の提出が必要です。貸金業者は、50万円を超える契約を行う際、申込者に収入証明書類の提出を求めることが法律で定められているためです。

収入証明書類の提出が難しい場合は、借入希望額を50万円以下で申し込む選択肢もあります。ただし、1社あたりの借入金額が50万円以下であっても、その他の条件に当てはまる場合や、金融機関の判断によって、収入証明書類の提出を求められることがあります。

複数の貸金業者で借入金額が合計100万円を超える

複数の貸金業者からの借入金額の合計が100万円を超える場合も、収入証明書類の提出が必要です。

貸金業者は、借入金額の合計が100万円を超える契約を行う際、申込者に収入証明書類の提出を求めることが法律で定められています。

たとえば、A社とB社からそれぞれ40万円ずつ借り入れており、新たにC社から40万円の借り入れを希望する場合、3社の借入金額の合計は120万円です。各社の借入金額はそれぞれ50万円以下ですが、合計すると100万円を超えるため、収入証明書類の提出が必要になります。

利用可能枠(限度額)の増額申請をした

カードローンは、契約後に増額の申し込みを行うことで、利用可能枠(限度額)を増やせる場合があります。

増額を申し込んだ際、あらためて返済能力を確認するために、収入証明書類の提出を求められることがあります。

カードローンの限度額の増額方法!審査の流れや落ちる原因、注意点を解説

収入証明書類の提出から3年以上が経過した

収入証明書類の提出から3年など、一定期間が経過している場合も、最新の収入証明書類の提出を求められることがあります。

必ずしも3年とは限らず、金融機関が必要だと判断した場合には、あらためて提出を求められることがあると認識しておきましょう。

収入証明書類なしでカードローンを利用できる場合

次の2つの条件をどちらも満たしている場合は、原則として収入証明書類の提出は求められません。

- 1社あたりの借入金額が50万円以下

- 他の借り入れと合わせた総額が100万円以下

この場合、金融機関は、申込者が申告した情報にもとづいて年収を確認します。ただし、金融機関の判断によっては、収入証明書類の提出を求められることもあります。

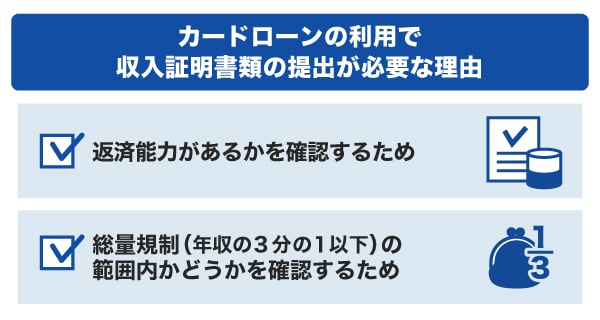

カードローンの利用で収入証明書類の提出が必要な理由

ここでは、カードローンの利用で収入証明書類の提出が必要な理由を紹介します。

返済能力があるかを確認するため

各金融機関は、申込者が提出した収入証明書類をもとに「どの程度の収入があるか」「毎月安定した収入が得られているか」などを確認します。こうした情報から収入状況を把握することで「毎月の返済を滞りなく行えるかどうか」といった返済能力を判断することが可能です。

申込者の返済能力を確認することで、金融機関は貸し倒れのリスクを抑制できます。申込者にとっても、無理のない範囲での借り入れにつながるでしょう。

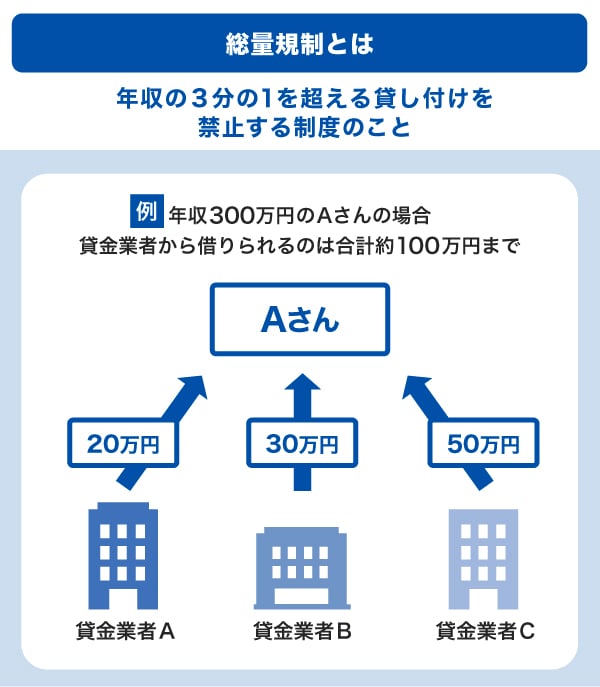

総量規制(年収の3分の1以下)の範囲内かどうかを確認するため

各金融機関は、収入証明書類をもとに、貸付金額が総量規制の範囲内かどうかを確認しています。

総量規制とは、「返済能力を超える貸し付け」を防ぐために貸金業法で設けられている制度です。貸金業者は、申込者の年収の3分の1を超える貸し付けを行ってはならないと定められています。

たとえば、年収300万円のAさんの場合、借り入れ可能な金額は年収の3分の1にあたる100万円までです。

ただし、実際の利用可能枠(限度額)は審査により決定するため、必ずしも年収の3分の1まで借り入れできるとは限りません。

貸金業者は、収入証明書類を確認することで総量規制を遵守し、申込者の借入総額が年収の3分の1を超えないよう管理しています。

なお、銀行は貸金業者に該当せず、貸金業法の対象とならないため、銀行のカードローンには総量規制が適用されません。ただし、各銀行には独自の審査基準が設けられており、貸し付けにあたっては厳格な審査が行われます。総量規制が適用されない場合でも、必ずしも年収の3分の1を超えて借り入れられるわけではありません。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

収入証明書類が提出できないとどうなる?

カードローンの申し込み時に収入証明書類を求められたものの、提出できない場合、金融機関と契約を結ぶことはできません。収入証明書類がなければ、申込者の返済能力を正確に評価できないためです。

すでにカードローンを利用している方でも、あらためて収入証明書類の提出を求められた際に応じられないと、新たな借り入れが制限されたり、利用可能枠(限度額)が減額されたりする場合があります。

審査や契約をスムーズに進めるためにも、収入証明書類を求められた際は、必ず提出しましょう。

収入証明書類を自分で作ることはできる?

収入証明書類を自分で作成することはできません。金融機関から収入証明書類の提出を求められた場合は、勤務先や公的機関が発行した書類を提出する必要があります。

ただし、個人事業主の場合など、自分で作成して税務署に提出した確定申告書や青色申告決算書、収支内訳書の控えがある場合、これらは収入証明書類として扱われます。

カードローンの利用で収入証明書類を提出する方法

収入証明書類は、郵送またはオンラインでの提出が一般的です。具体的な提出方法は金融機関によって異なりますが、主に次のような方法があります。

- 電子データやスマホで撮影した画像をアップロードする

- コピーした書類を郵送する

- 原本やコピーを持ち込んで提出する(消費者金融の無人契約機や銀行窓口で申し込む場合)

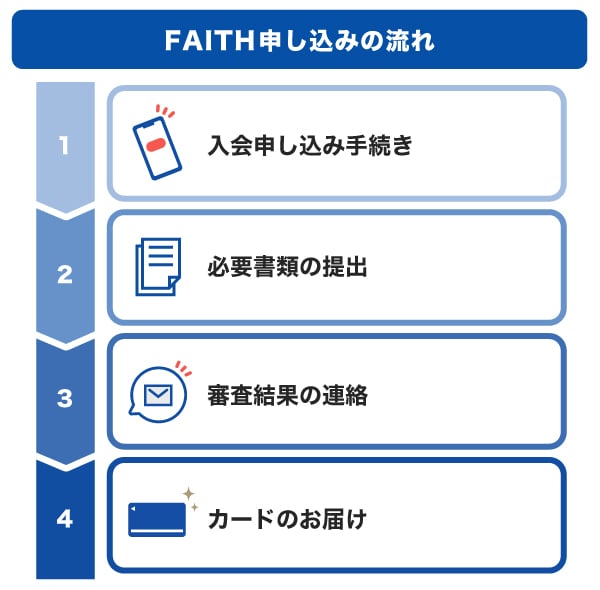

なお、JCBのカードローン「FAITH」では、申し込み時に収入証明書類をスキャンまたはスマホで撮影し、アップロードすることで提出できます。

郵送での提出にも対応していますが、アップロードであれば、申し込みから利用までをオンラインで完結できるため便利です。

収入証明書類提出時のよくある不備

提出書類に不備があると、再提出が必要になるなど、審査がスムーズに進まない可能性があります。収入証明書類によくある不備としては、次のようなものがあります。

- 書類全体が写っておらず、印字が切れている

- 表紙に氏名や会社名がある書類で、中身のページだけを印字・提出している(公務員関係者の給与関係書類などに多い)

- 文字が見えにくく、内容を確認できない

- 最新の書類ではない(年度が古い)

- 所定の有効期限を過ぎている

- 氏名(フルネーム)や会社名、収入金額など、必要な情報を確認できない

金融機関によっては、「課税証明書は発行後3ヵ月以内」など、書類ごとに有効期限を定めている場合があります。最新年度の書類であっても、有効期限を過ぎていると無効になるため、提出前に確認しておきましょう。

申し込み前に、収入証明書類に不備がないか必ず確認しましょう。書類全体が写っていない、文字が不鮮明で内容を確認できない、といった不備には注意が必要です。不備がある場合は再提出が必要となり、審査に時間がかかります。その結果、借り入れまでに時間を要することがありますので、事前の確認を忘れないようにしましょう。

- CFP認定者・ファイナンシャルプランナー

- 小宮 崇之

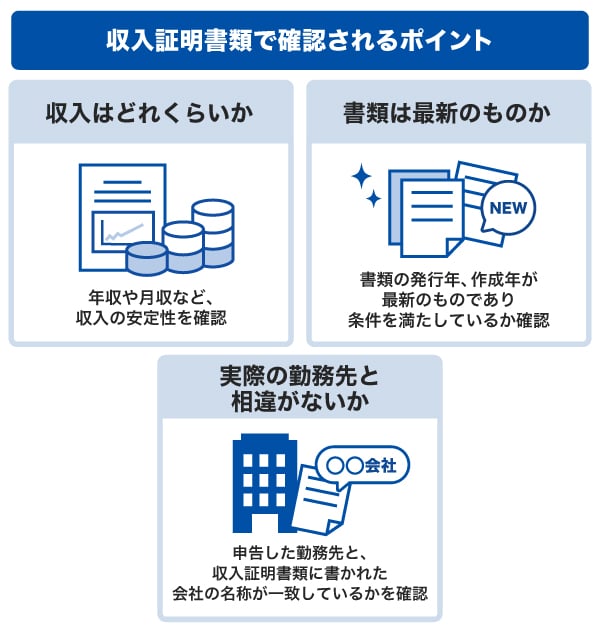

収入証明書類で確認されるポイント

金融機関は、申込者が提出した収入証明書類から、多くの情報を読み取っています。どのような点を確認しているのか、詳しく見ていきましょう。

収入はどれくらいか

金融機関は、返済が見込めるかを判断するために、申込者の収入(所得)の種類や年収などの収入額を確認しています。 収入証明書類の内容によっては、月収やボーナス、各種手当の金額が確認されることもあるでしょう。

また、勤続年数や給与の振込実績などからわかる収入の安定性も、返済能力を判断する材料となります。

書類は最新のものか

収入証明書類は、最新のものを提出することが求められます。そのため、提出した書類が最新年度や最新月のものか、また、発行日や作成日が所定の条件を満たしているかどうかが確認されます。

実際の勤務先と相違がないか

申し込み時に申告した勤務先と、収入証明書類に記載されている会社名が一致しているかも確認されます。申込者が申告通りの勤務先で就業していることを確かめるために、金融機関は勤務先へ在籍確認を行うこともあります。審査をスムーズに進めるためにも、正しく申告することが重要です。

カードローンの在籍確認はいつ・どんなとき?なしにする方法はある?

- 本記事の審査・申込条件の情報は一般的な解説です。金融機関により異なるため、実際の適用条件は各金融機関の公式ウェブサイトでご確認ください。

最短で即日融資も可能!低金利(JCB比)で借りるならJCBのカードローン「FAITH」

「FAITH」は、JCBが提供する年会費無料のカードローンです。収入証明書類はオンラインで提出でき、申し込みから借り入れまでをウェブ上で完結できます。

最短即日に融資ができるため、急ぎの借り入れにも便利

「FAITH」は最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

JCBのカードローン「FAITH」の場合、融資利率(金利)はキャッシングリボ払いでも最大で12.50%です。JCBカードのキャッシングリボ払いの融資利率(金利)15.00〜18.00%と比べて低金利で借り入れ可能です。

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった方にとって便利です。

「FAITH」で借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、事前に簡易審査シミュレーションを利用しておくとよいでしょう。年収や他社借入金額を入力することで、最大でどれくらい融資可能かを簡易的に確認できます。

また、JCBの「返済シミュレーション」では、借入希望額や融資利率(金利)、毎月の返済額を入力することで、利息額や支払総額を事前に確認できます。

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

よくある質問

-

カードローンで収入証明書類が必要な場合は?

-

カードローンでは、次のような場合に収入証明書類の提出が必要です。

- 借入金額が1社で50万円を超える

- 複数の貸金業者で借入金額が合計100万円を超える

- 利用可能枠(限度額)の増額申請をした

- 収入証明書類の提出から3年以上が経過した

その他、金融機関から提出を求められた場合も、収入証明書類を提出する必要があります。

-

収入証明書類が不要なカードローンはありますか?

-

収入証明書類が不要なカードローンはありません。収入証明書類の提出が必要と判断された場合は、すべてのカードローンで提出が求められます。

ただし、次の2つの条件を満たす場合は、原則として収入証明書類の提出は求められません。- 1社あたりの借入金額が50万円以下

- 他の借り入れと合わせた総額が100万円以下

-

収入証明書類がないときはどうすればいいですか?

-

申し込み時に収入証明書類の提出が必要な場合、書類を用意できなければ契約できません。

紛失した場合は、可能であれば再発行するか、他の収入証明書類を取得して提出しましょう。

なお、次の2つの条件に当てはまる場合は、収入証明書類が不要なため、借入希望額を見直すことで借り入れができる可能性はあります。- 1社あたりの借入金額が50万円以下

- 他の借入先と合わせた総額が100万円以下

ただし、各金融機関の判断によっては、これらの条件に該当する場合でも、収入証明書類の提出が求められることがあります。

-

源泉徴収票がなくても、カードローンを申し込めますか?

-

源泉徴収票がなくても、カードローンを申し込むことは可能です。源泉徴収票だけでなく、次の書類も収入証明書類として扱われます。

- 給与明細書

- 課税証明書

- 納税通知書

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 年金証書

- 年金振込通知書

ただし、金融機関によっては、収入証明書類の条件が異なる場合もあるため、事前に確認しておきましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

カードローンの利用において、収入証明書類は必須ではありません。収入証明書類が必要な主なケースとしては、「借入金額が1社で50万円を超える」、または「借入金額が複数社を合計して100万円を超える」に当てはまる場合です。ただし、2つのケース以外でも金融機関から求められこともあるので注意しましょう。収入証明書類は返済能力を正しく確認するうえで重要な書類です。カードローンを利用する際には、自身が用意できる書類の種類や取得方法を把握しておきましょう。