基礎知識

カードローン利用中に転職・退職したら申告は必要?転職前後で申し込む注意点

更新日:2025年10月31日

カードローン利用中に転職・退職したら、速やかにカードローン会社に申告する必要があります。また、氏名や住所、電話番号など申し込み時に申告した情報から変更があった場合も申告が必要です。

そこで、カードローン利用中に転職・退職した場合に与える影響や、転職・退職後にカードローンに申し込む際の注意点など、カードローンと転職の関係性を解説します。転職後のカードローン審査に通過するためのポイントもあわせて確認しておきましょう。

この記事でわかること

- カードローン利用中に転職・退職した場合の対処法

- カードローン利用中に転職・退職した場合に与える影響

- 転職後にカードローンを申し込む場合の注意点や審査に通るためのポイント

目次

カードローン利用中に転職したら勤務先の申告が必要!

カードローン利用中に転職した場合は、カードローン会社に申告しなければなりません。

カードローンの会員規約には、「届け出た氏名、住所、勤務先などに変更があった場合は、遅滞なく申告する」といった内容の条項が含まれているためです。また、カードローンの利用可能枠(限度額)は年収をはじめ、勤務先や勤務年数などを考慮して設定されます。

申告方法はカードローン会社によって異なり、会員専用WEBサービスや電話、郵送などで手続きできます。JCBのカードローン「FAITH」は、WEBサイト、郵送にて変更手続きが可能です。

なお、勤務先が変更になった場合は、再度審査が必要となる場合もあります。

再審査にあたり、勤務先の収入証明書類といった書類の提出を求められる場合もあるため、契約しているカードローン会社のWEBサイトなどで確認しましょう。

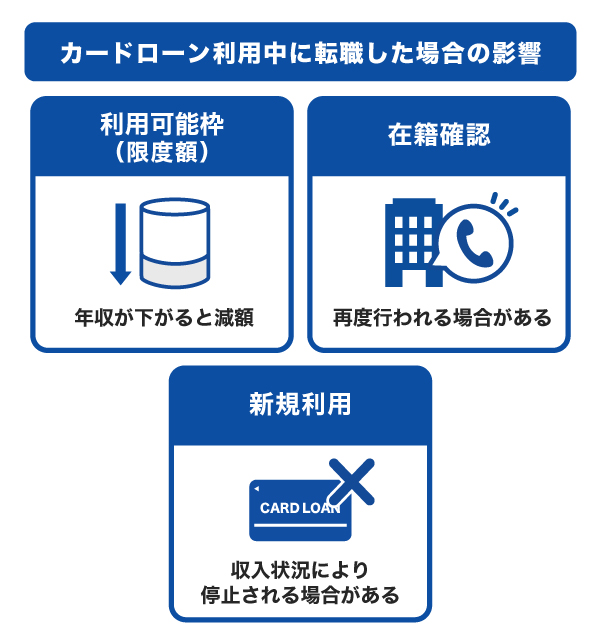

カードローン利用中に転職するとどうなる?与える影響

カードローン利用中に転職した場合は、次のような影響が出る可能性があります。

年収が下がると利用可能枠(限度額)も下がる

転職などにより年収が下がった場合は、利用可能枠(限度額)も減額する可能性があります。

カードローンで設定される利用可能枠(限度額)は、貸金業法の総量規制というルールによって、他社の借り入れなどを含めた借入総額の上限が年収の3分の1までと定められているためです。

なお、総量規制は貸金業者のみに適用され、銀行は対象となりません。銀行カードローンの場合は取り扱いが異なります。

在籍確認が再度行われる場合がある

カードローン会社によっては、転職後、新規契約時と同様に在籍確認を行う場合があります。

在籍確認とは、担当者が勤務先に電話して申込者が所属しているかを確認することです。あくまでも申告した勤務先で働いていることを確かめることで申込者に返済能力があるかを判断するために行われます。

在籍確認では、「〇〇(カードローン会社名)です」「カードローンの申し込みについて~」などと、電話口でカードローン会社の名前を告げたり、電話の目的を伝えたりすることはありません。

カードローンの在籍確認はいつ・どんなとき?なしにする方法はある?

収入が不安定になると新規利用が停止される場合がある

転職によって収入が不安定になる場合は、再審査が行われる可能性が高く、審査の結果によっては、新規利用の停止になる場合があります。

たとえば、正社員から契約社員や派遣社員、パート・アルバイトなど雇用形態が変わって年収が下がった場合などが挙げられます。

新規利用が停止されても一括返済の必要はない

たとえ新規利用が停止されても、借入残高の一括返済が求められることはありません。

新規利用停止前と同様に、任意で一括返済をすることも可能です。

カードローン利用中に会社を辞めた場合も申告が必要!

カードローン利用中に会社を辞めて退職した場合も、転職時と同様に申告しなければなりません。収入がなくなるため伝えたくないと思うかもしれませんが、トラブルを防ぐためにも必ず申告しましょう。

転職時と同様に、会員専用WEBサイトや電話、郵送など、カードローン会社の定める方法で申告できます。

なお、退職により安定収入がなくなることで、利用可能枠(限度額)が減額されたり、カードローンの新規利用が停止となったりする場合があります。その場合も、退職時に正しく申告すれば、利用停止になっても、一括返済の必要はありません。

収入がない場合は新たな融資が受けられない

退職して収入がなくなったら、多くのカードローンの利用条件にある「安定した収入がある人」から外れるため、新たな融資を受けることはできません。

なお、退職によってカードローンを一度退会したとしても、再就職を機に再度申し込みすることは可能です。また、退職によって新規借入が停止された場合でも、再就職によって安定的な収入を得られる場合は、再就職先の収入証明書類を届け出ることで借り入れが再開できることもあります。

ただし、その際は審査があります。必ず借り入れできるわけではありませんので、注意しましょう。

勤務先以外でカードローン会社に報告すべき情報

勤務先だけでなく、氏名や住所、連絡先などの申し込み時に申告した情報が変わった場合も、速やかにカードローン会社へ申告しましょう。

勤務先情報の変更と同様に、会員専用WEBサイトや電話、郵送、来店などの方法で変更手続きができます。

氏名の変更

結婚や離婚、改名、養子縁組などで氏名に変更があった場合も、申告が必要です。

場合によっては、新しい名前が入った本人確認書類のコピーや住民票などの書類提出が必要です。また、返済に利用する引き落とし口座の名義が異なると、返済が完了しない可能性があります。

カードローン会社の手続方法や注意点をあらかじめ確認しておきましょう。

住所の変更

転勤や引っ越しなどで住所が変更になった場合も、速やかに申告しましょう。

申告の際は、運転免許証などの本人確認書類の提出が求められることもあるため、事前に準備しておくとスムーズに手続きできます。

住所は、利用者の所在を確認するための重要な情報です。住所の変更手続きを行わなければ、カードローン会社から重要なお知らせが届かなくなってしまう場合があるので注意しましょう。

電話番号の変更

電話番号が変わった場合も、速やかな申告が必要です。

カードローンの返済を延滞してしまったときや、利用可能枠(限度額)の増額審査に申し込んだときなどは、カードローン会社から電話連絡がくる場合があります。

その際に連絡がつかないと、遅延損害金の金額が増えてしまったり、増額審査か滞ってしまったりする可能性があります。

勤務先所在地の変更

転勤や出向、赴任などにより勤務地が変わった場合、変更手続きを忘れがちです。

住所だけでなく、勤務先所在地の変更も忘れずに行いましょう。住所と勤務先所在地が両方変わる場合は、それぞれ手続きが必要です。

転職後・退職後にカードローンで借り入れできる?

転職・退職したばかりでも、カードローンの申し込みや借り入れができる場合があります。

転職後・退職後にカードローンを申し込む際は、収入が安定しているかが審査のうえで重要です。

カードローンの申込条件には、一般的に「安定した収入がある人」といった表記があります。転職や退職によって収入が不安定になった場合は、申込条件を満たしていないため、審査に通過できない可能性があります。

具体的な申込条件はカードローンによって異なるので、事前に確認しておきましょう。

なお、退職して収入がなくなった場合は、カードローンを利用できません。退職する前に申し込みや借り入れを行う、年金を収入として認めてくれるカードローン会社で借りるなどの対応が必要です。

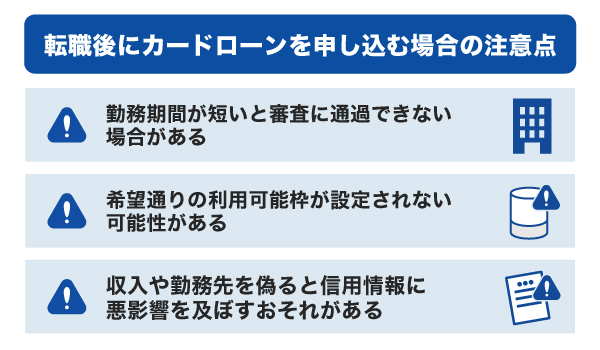

転職後にカードローンを申し込む場合の注意点

転職後にカードローンを申し込む場合は、次の注意点に気をつけましょう。

勤務期間が短いと審査に通過できない場合がある

新しい職場での勤務期間が短いときにカードローンを申し込む場合は、信頼性や収入の安定性が十分に評価されず、審査通過が難しくなる可能性があります。

カードローンの審査では、安定した収入があることが重要な要素です。

安定した収入を示して審査に通りやすくするには、目安として1年の勤務期間が経過してから申し込むとよいでしょう。

希望通りの利用可能枠(限度額)が設定されない可能性がある

たとえ審査に通過しても、希望する利用可能枠(限度額)が設定されない可能性があることも念頭に置いておきましょう。

審査では、住所や年収などの属性情報や信用情報をもとに返済能力を判断しているため、転職直後は収入や雇用の安定性が評価されない可能性があります。

また、カードローン会社は貸し倒れリスクを最小限に抑えるために、初回申し込み時の利用可能枠(限度額)を少なめに設定する場合もあります。

なお、毎月の返済期限に遅れないなどの信頼を築くことで、利用可能枠(限度額)を引き上げられる可能性があります。

収入や勤務先を偽ると信用情報に悪影響を及ぼすおそれがある

収入や勤務先などの情報を偽って申告すると、強制退会となるだけでなく、今後の信用情報に悪影響を及ぼすおそれがあります。申し込み時は偽りなく正しく入力しましょう。

カードローンやクレジットカードなどを申し込む際に申告した情報や提出した書類の内容は、信用情報機関に登録されており、クレジットカード会社や他のカードローン会社が審査する際に照会しています。照会した情報に一貫性がないと信用性に欠けると判断され、審査に通過しない可能性があります。

正確な情報を提供し、信頼性を高めることが大切です。信頼性のある情報提供は、審査のスムーズな進行や信用につながります。

転職後にカードローン審査に通るためのポイント

転職後にカードローンを申し込む際は、審査に通るために次のポイントに気をつけましょう。

- 申し込み時に適切な借入希望額を設定する

- 信用情報に傷をつけないようにする

- 安定した収入が証明できる状態で申し込む

申し込み時に適切な借入希望額を設定する

一般的に、カードローンでは、利用可能枠(限度額)が高くなれば、金利も低くなるため、大きめの利用可能枠(限度額)で設定したい気持ちはよく分かります。しかし、転職後で収入が上がった場合であっても毎月の収入と支出から、無理なく返済できる金額を見極めたうえで、希望額で申し込み、審査を通すことが重要です。

借入金額を遅れずに返済するなど信頼を着実に築ければ、将来的に利用可能枠(限度額)を引き上げられる可能性も高まります。

なお、JCBのカードローン「FAITH」では、次のように、設定された利用可能枠(限度額)によって適用される融資利率(金利)が異なります。

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

信用情報に傷をつけないようにする

信用情報に傷をつけないようにするためには、すべてのクレジットカードの支払いやローンの返済の期日を守ることが重要です。

カードローンの審査では、クレジットカードやローンの新規申し込みや契約内容、借入件数、借入金額、返済状況などの信用情報が重要な要素になります。

支払いの延滞を繰り返すなどにより信用情報に傷がついてしまうと、クレジットカードを新規発行したりローンの契約をしたりする際の審査に悪影響を及ぼすおそれがあるので注意しましょう。

安定した収入が証明できる状態で申し込む

カードローンでは返済能力が問われるため、安定した収入があることが重要です。審査に通るためには、安定した収入が証明できる状態で申し込むとよいでしょう。

転職後の給与明細や源泉徴収票などの収入証明書を提出することによって、新しい職場で安定した収入を得ていることを証明できます。

給与明細などが用意できない場合は、発行されるまで待ってから申し込みましょう。

お金を借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。

年会費が無料のため、カードを持っているだけであれば手数料などのコストはかかりません。そのため、今すぐ借り入れが必要ではない方でも、転職や退職前に申し込んでおけば、転職後や退職後の急な出費に備えられます。

金利1.30~12.50%でクレジットカードのキャッシングより低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%。JCBのクレジットカードのキャッシングリボ払い(金利15.00~18.00%)と比べても低金利で借り入れできます。

「カードローンを少しでもおトクに利用したい」「利息を少なくしたい」方に適したサービスです。

5万円までの借り入れならキャッシング1回払いで金利5.00%

「FAITH」には、キャッシング1回払いがあるのが特徴です。

借り入れしたお金を1回で返済する必要はありますが、融資利率(金利)が5.00%と、キャッシングリボ払いやクレジットカードのキャッシング(JCB比)よりも低い金利で借り入れできます。

申し込みから借り入れまで最短即日!

「FAITH」は、入会申し込み手続きと必要書類の提出から、最短即日で審査が行われます。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

JCBのカードローン「FAITH」のシミュレーションを利用しよう

「FAITH」の利用を検討している方は、まず簡易審査シミュレーションを利用して、融資可否や総量規制に該当しないか、利用可能枠(限度額)はいくらかを確認しましょう。

実際の融資では申し込みや審査が必要ですが、簡易審査シミュレーションを利用すると、借り入れから返済までのイメージを持つことが可能です。

よくある質問

-

カードローン利用中に転職をしたら、カードローンはどうなりますか?

-

勤務先変更の申告が必要です。

なお、年収が低くなると、限度額が見直され、低く設定される可能性があります。 -

仕事を辞めて退職したら、カードローンを利用できますか?

-

退職して収入がなくなった場合や、定年退職して働く予定がない場合など、申込条件を満たさなくなった場合は、カードローンを利用できません。

-

転職直後にカードローンに申し込むことはできますか?

-

申し込むことは可能です。申し込みの際は、年収を証明できる書類を用意しておきましょう。

-

カードローン利用中に転職・退職したら、カードローン会社にばれますか?

-

カードローンの会員規約には、「届け出た氏名、住所、勤務先など変更があった場合は、遅滞なく申告する」といった内容の条項が含まれています。申告した内容に変更があった際は、カードローン会社が定める方法で速やかに変更手続きをしましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

転職や退職をしたら、必ずカードローン会社に申告しましょう。退職をしても強制解約になる訳ではないので、カードローン会社に申告をしたほうがよいです。退職後に申告していないことが発覚した場合は、新規借り入れの停止や契約解除の措置が取られることになるため注意しましょう。なお、会員ページから勤務先の変更ができることが多いので、電話連絡をしたくない人などは利用してみてください。