基礎知識

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

更新日:2025年8月4日

カードローンの限度額(利用可能枠)とは、利用者が借り入れできるお金の上限です。利用者は限度額の範囲内でお金を借り、返済をします。

必要に応じて限度額を引き上げる「増額」も可能ですが、審査を受けたり収入証明書類の提出が求められたりします。

カードローンの限度額を引き上げればそのぶん多く借り入れできますが、返済が困難にならないよう計画的な利用を意識しましょう。

この記事でわかること

- カードローンの限度額(利用可能枠)の決まり方

- カードローンの限度額(利用可能枠)を引き上げる方法

- カードローンの限度額(利用可能枠)に関する注意点

目次

カードローンの限度額(利用可能枠)とは?

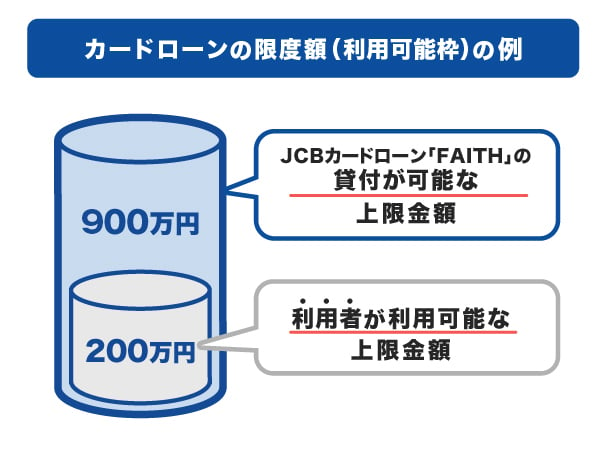

カードローンの限度額(利用可能枠)とは、利用者が借り入れできるお金の上限を指し、「利用可能枠」ともいわれます。

限度額には「カードローンの商品に設定された上限金額」といった意味もあり、金額は商品ごとに異なります。

たとえばJCBのカードローン「FAITH」の場合、限度額は最大900万円です。利用者は、900万円以内の限度額が設定されます。

カードローンの限度額(利用可能枠)の決まり方

設定される限度額(利用可能枠)は利用者により異なり、次の4つの要素で決定します。

- カードローンの商品に設定された利用限度額の範囲内

- 総量規制

- 属性情報

- 信用情報

カードローンの商品に設定された利用限度額の範囲内

カードローンは、ローン商品ごとに限度額(利用可能枠)が決められており、商品によって、500万円、800万円、1,000万円などさまざまです。

JCBのカードローン「FAITH」であれば、5万~900万円の間で利用者の限度額が決まります。

総量規制|過度な貸し付けを防ぐためのルール

総量規制とは、カードローン利用者の年収の3分の1を超える貸し付けを禁止する制度です。総量規制は貸金業者を対象とした法律「貸金業法」により定められています。

貸金業者に該当する金融機関の例

- クレジットカード会社

- 信販会社

- 消費者金融

なお、銀行は貸金業者には該当しません。銀行は「銀行法」といった貸金業法とは異なる法律によって限度額(利用可能枠)が決められます。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

属性情報|職業・年収などの情報

属性情報とは、利用者個人に関する情報です。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

カードローンの審査では、さまざまな項目が確認され、借り入れの可否や限度額(利用可能枠)が決められています。

信用情報|他社からの借り入れ・申込履歴

信用情報とは、カードローンやクレジットカードのキャッシングの利用履歴や申込履歴を指します。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

返済に遅れたことや、カードローンの新規申込をしたことなどの情報は「信用情報機関」に登録され、カードローンの審査で照会されています。

たとえば、短期間で複数のカードローンに申し込んでいたり、返済日に遅れたりした場合は、審査に影響が出ることもあるでしょう。

カードローンの限度額(利用可能枠)が上限に達したらどうなる?

カードローンで限度額(利用可能枠)いっぱいまで借り入れすると、それ以上お金を借りることができなくなります。

限度額50万円のカードローンの場合、50万円を借りて利用可能額(※)が0円になると借り入れできなくなるということです。

利用可能額とは、その時点で借り入れ可能な金額のことで、限度額から借り入れ済みの金額を引いた残りの金額を指します。

- 利用可能額=限度額(利用可能枠)-借り入れ済み(返済前)の金額

返済をするとその金額分の利用可能額が戻り、借り入れができるようになります。

カードローンの限度額(利用可能枠)を超えて借り入れする方法

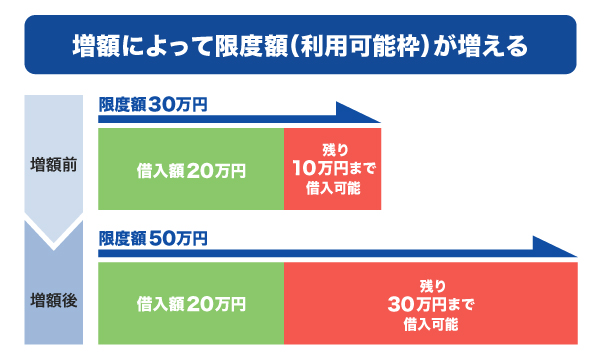

カードローンの限度額(利用可能枠)以上にお金を借りるためには、増額申請が必要です。

増額をすると、現在設定されている限度額を引き上げることができます。ただし増額には審査があります。

契約中のカードローンで返済に遅れた経験があるなど、信用情報に記録されるできごとがあったり、契約時より年収が下がっていたりすると、審査に影響があるかもしれません。

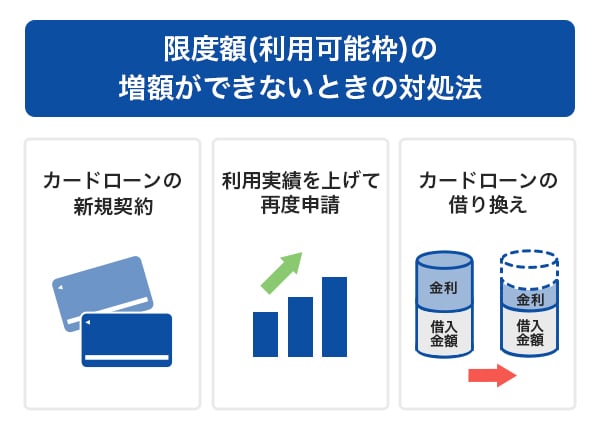

カードローンの限度額(利用可能枠)の増額ができないときの対処法

申請をしたものの審査に落ち、増額できなかったときの対処法は次の通りです。

カードローンの新規契約をする

増額ができなくても、異なるカードローンで新規契約できる可能性はあります。

ただし、すでに総量規制に達するほど借り入れをしている場合などは、契約が難しいかもしれません。

複数のカードローンを利用する際は、返済計画を立てたうえで申し込みしましょう。無理な借り入れをすると、返済が困難になることも考えられます。

利用実績を上げて再度申請する

カードローンの契約をしたばかりで利用実績が少ないと、増額申請をしても審査に通過できない可能性があります。

「◯ヵ月以上カードローンを利用すれば、増額の審査に通る」といった明確な基準はありません。今借り入れしている分を少し返済したあと、再度増額申請をしてみるのもよいでしょう。

カードローンの借り換えをする

借り換えとは、利用中のカードローンを他社のカードローンに変更することです。

借り換えをすることで、限度額(利用可能枠)を上げられる可能性があります。さらに、今より金利が低いカードローンに借り換えできれば、利息の負担軽減にもつながるでしょう。

借り換えにも審査があります。

カードローンの限度額(利用可能枠)を引き上げるメリット

カードローンの限度額(利用可能枠)を引き上げるメリットは、次の3つです。

- 急な出費にも対応できる

- 限度額(利用可能枠)が上がれば金利が低くなる

- 借入先を1社にまとめられる

急な出費にも対応できる

カードローンの限度額(利用可能枠)を引き上げておくことで、日常の急な出費に対応しやすくなります。

たとえば、冠婚葬祭、入院費・治療費、家電の購入、車の修理などは突発的に発生し、予想が難しいできごとです。あらかじめ増額をしておくことで「お金が足りずに対応できない」「あと◯万円あれば支払いができる」といった事態を防げるでしょう。

急な出費への対処法!出費の例やお金が必要なときの注意点

限度額(利用可能枠)が上がれば金利が低くなる

カードローンの金利は限度額(利用可能枠)によって決まります。

限度額が高くなるほど、金利が低くなる傾向があります。増額をしたことで金利も低くなり、支払うお金の負担軽減につながる可能性もあるでしょう。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

借入先を1社にまとめられる

限度額(利用可能枠)を引き上げておくことで、大きな金額でも1社からまとめて借り入れできるようになります。複数のカードローンを利用するよりも、1社のみで借り入れをするほうが、返済管理がしやすいでしょう。

返済日はカードローンにより異なります。Aのカードローンでは◯日、Bのカードローンでは△日と月に2回返済日があると、1社だけで借り入れをしているときよりも、「残高が不足していた」「入金を忘れていた」ということがあるかもしれません。

スケジュール管理が苦手な方で、「返済日を忘れてしまいそう」などの心配がある方は、新規契約をするよりも増額申請のほうが負担は少ないでしょう。

カードローンの返済方法は?仕組みや上手な返済のコツを解説

カードローンの限度額(利用可能枠)を引き上げるデメリット

増額にはさまざまなメリットがある一方、いくつかのデメリットがあります。利用中のカードローンで増額を検討している方は、デメリットも把握しておきましょう。

審査結果によっては減額される

増額申請をしたにもかかわらず、審査の結果、今の限度額(利用可能枠)よりも引き下げられる可能性もあります。

限度額が引き下げられる理由として、新規発行の申し込み時より年収が下がっていたことなどが考えられるでしょう。

カードローンの限度額は、金融機関で定期的に見直しが行われています。カードローンの利用状況や利用者の状況によっては、限度額が引き下げられることもあると把握しておきましょう。

他ローンでの審査に不利になる可能性がある

審査に通過し増額ができれば、利用者はさらに借り入れができます。

希望通り増額ができるのはよいことですが、その分借りる金額が大きくなるともいえます。

より多くのお金を借りることで、カードローン以外のローンに申し込みをした際、審査に影響が出ることもあるでしょう。必ずしも影響が出るわけではありませんが、必要な分だけを借り入れるようにしましょう。

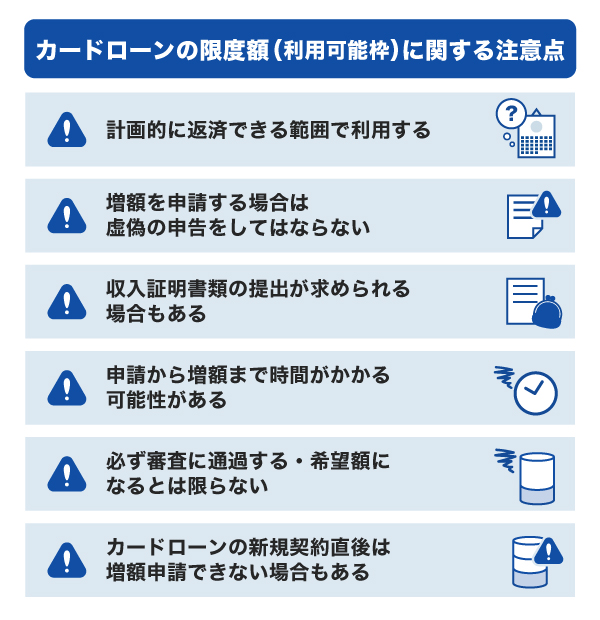

カードローンの限度額(利用可能枠)に関する注意点

カードローンの増額申請を検討している方は、6つのポイントに注意しましょう。

計画的に返済できる範囲で利用する

「さらにお金が必要だから」とむやみに増額するのではなく、まずは今設定されている限度額(利用可能枠)のなかで利用・返済していくことが重要です。

借り過ぎによって返済が困難になることを防ぐために、無理のない範囲で増額をしましょう。増額の際も返済シミュレーションを利用し、毎月いくら返済するのかなどを確認してみてください。

増額申請時に虚偽の申告をしてはならない

「増額の審査に通過したい」などの理由で、本来の年収よりも高く申告する、転職前の勤務先を記入する、他社からの借入金額・借入件数を少なく申告することは認められていません。

増額に限らず、カードローンの申し込みで虚偽の申告は避けましょう。年収、勤務先、他社の利用履歴は審査の際に照会されており、事実と異なる虚偽の申告は信用を失い、審査に通過できなくなります。

審査の際に照会されること

- 年収:収入証明書類など

- 勤務先:勤務先が記載された源泉徴収票、電話での在籍確認など

- 他社の利用履歴:信用情報機関

増額申請の際は正しい情報を入力し、誠実な利用を心がけましょう。

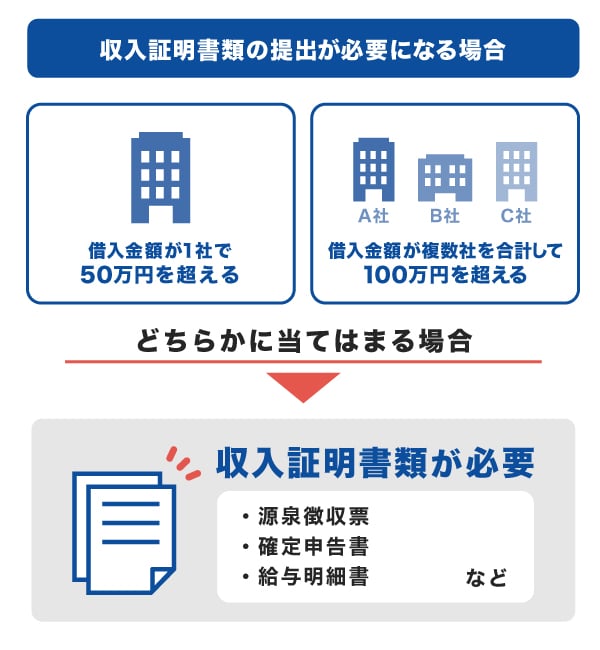

収入証明書類の提出が求められる場合もある

収入証明書類は、1社の借り入れで50万円を超える、または複数社を合計して借入金額が100万円を超えるときに提出が求められます。これら以外にも、金融機関から求められた際も提出する必要があります。

金融機関によって異なることもありますが、主な収入証明書類は次の通りです。

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

- 給与明細書

なお、カードローンの新規発行においては、約10%の方が収入証明書類の不備または未提出により、審査に影響が出ている現状があります。提出の際は、最新の書類であるか、見えづらい部分がないかを確認しましょう。

申請から増額まで時間がかかる可能性がある

金融機関により異なりますが、増額の申し込みから審査結果がわかるまで、数日から1週間かかる可能性があります。

急ぎでお金が必要な場合、増額の審査結果を待っていては、現金が用意できないかもしれません。

そのようなときは、融資までの日数が短いカードローンを新規契約するほうがよい場合もあります。増額の審査結果が出るのは最短でいつか、事前に確認しておきましょう。

必ず審査に通過する・希望額になるとは限らない

増額には必ず審査が実施されます。審査に通過できなかった場合は、増額できません。

また、増額の審査に通過したものの希望額にならないことも考えられます。この点を把握したうえで、増額申請を行いましょう。

カードローンの新規契約直後は増額申請できない場合もある

カードローンによっては、新規契約の直後は増額申請ができないものもあります。

カードローンの審査に通過したものの、限度額(利用可能枠)が希望通りではない場合、増額申請をしたい方もいるかもしれません。

希望どおりの限度額ではなかったときは、カードローンの利用実績を重ねたあと、申請をしてみましょう。

最短即日融資も可能!JCBのカードローン「FAITH」

JCBのカードローン「FAITH」の審査は、最短当日に完了することが特徴です。

審査に通過すると、契約後は最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

年会費、カード発行ともに無料で利用できます。

年収や借入金額に合わせて5万~900万円の限度額(利用可能枠)が決定

JCBのカードローン「FAITH」の限度額(利用可能枠)は5万~900万円です。

申し込みの際にお客様の借り入れ希望額を記入いただき、年収や他社での借入金額などをもとに審査し、限度額が決定します。

また、増額申請も可能です。

年1.30~12.50%の低金利(JCB比)

「FAITH」の融資利率(金利)はキャッシングリボ払いでも最大12.50%です。

JCBクレジットカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%と比べると、「FAITH」が低金利であることがわかります。JCBのカードローン「FAITH」の融資利率(金利)は次の通りです。

[カードローン「FAITH」の利用可能枠(限度額)および金利]

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

最大5万円までの借り入れで、翌月10日に一括で返済する「キャッシング1回払い」の融資利率(金利)は次の通りです。

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 5万円 | 5.00% |

キャッシング1回払いは最大5万円までの借り入れですが、あと少しだけお金が必要というときに利用しやすいでしょう。

金利は1.00%の差であっても、返済が長期になるほど支払総額の差が広がりやすくなります。少しでも金利が低いカードローンを選択するほうが、負担の軽減につながります。

近くのコンビニや銀行のATMで借入・返済が可能

JCBのカードローン「FAITH」は、コンビニや銀行のATMでお金を借りたり返済したりすることも可能です。コンビニATMでは24時間借り入れが可能であり、仕事などで時間がとりづらい方にも利用しやすいでしょう。

利用手数料は、月3回まで無料で利用できます。指定口座にお金を振り込む「キャッシング振り込みサービス」を利用する場合、利用回数に限らず手数料無料です。

JCBカードローン「FAITH」の簡易審査シミュレーション

JCBのカードローン「FAITH」の利用を検討中の方は、まずはシミュレーションを利用し借り入れできるかを確認してみましょう。

「簡易審査シミュレーション」では、年収と他社からの借入金額を入力すると、融資の可否や最大融資可能額のシミュレーション結果が表示されます。

よくある質問

-

カードローンの限度額(利用可能枠)とはなんですか?

-

カードローンの限度額とは、利用者が借り入れできるお金の上限です。

利用者は、限度額(利用可能枠)の範囲内でお金を借りたり返済したりします。

-

カードローンはいくらまでお金を借りることができますか?

-

カードローンには、商品に設定された限度額(利用可能枠)があります。申込者は商品の限度額の範囲内で、自分の限度額が決まる仕組みです。

たとえば最大500万円まで借り入れできるカードローンであれば、500万円以下の限度額が設定されます。利用者の限度額は、審査によって決まります。

-

カードローンの限度額(利用可能枠)と年収にはどのような関係がありますか?

-

年収を含めた利用者の情報によって限度額(利用可能枠)が決まる点が、年収と限度額の関係性です。

クレジットカード会社や信販会社、消費者金融などの「貸金業者」の場合、貸金業法という法律の総量規制に基づき、カードローンの限度額が決まります。

総量規制によって、貸金業者はカードローン利用者を過度な借り入れから守るために、年収の3分の1を超えない貸し付けを行います。

-

カードローンの限度額(利用可能枠)を引き上げる方法を教えてください

-

利用中のカードローンの会員専用アプリ、WEBサイトから、増額申請、増額申込書請求を行います。

増額申請の際は、収入証明書類の提出を求められることがあります。

-

カードローンの限度額(利用可能枠)がいくらになるかシミュレーションをする方法はありますか?

-

カードローンにおける限度額(利用可能枠)のシミュレーションは可能です。

借り入れできるかどうか、最大でどれくらいの限度額が設定されるのかをシミュレーションできます。あくまでもシミュレーションであるため、審査結果と異なる可能性があります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

カードローンの限度額を引き上げるメリットは、金利が下がることでしょう。カードローンの金利は、限度額に応じて定められており、限度額が増えれば金利が下がる傾向にあります。そのため、カードローンを契約したときよりも年収が上がっている場合には、限度額を増額できる可能性が高いため、申請をしてみましょう。ただ、限度額が増えればその分借り過ぎてしまうリスクが高まるので、計画的に利用するよう注意してください。