基礎知識

キャッシング返済方法と手数料|遅延したときのリスクや返済のコツも解説

更新日:2026年4月15日

キャッシングの返済方法は、金融機関によって異なりますが、主に口座振替・ATM・銀行振込の3種類です。それぞれの返済方法にはメリット・デメリットがあるので、自分に合った返済方法を選択するためにも、特徴を押さえておきましょう。

なお、キャッシングの返済に遅れると、通常よりも高い金利が適用される遅延損害金が発生したり、信用情報に傷がついたりするリスクがあります。返済をするうえでのポイントや注意点を知り、計画的に返済していきましょう。

この記事でわかること

- キャッシングの主な返済方法とそれぞれのメリット・デメリット

- キャッシングの返済にかかる手数料

- キャッシングの返済が遅れるリスクと返済を遅らせないためのポイント

目次

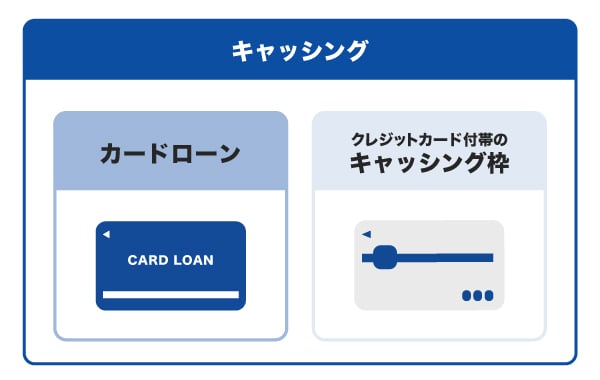

キャッシングとは:お金を借り入れるサービス全般

キャッシングとは、お金を借り入れるサービス全般を指し、主に「カードローン」と「クレジットカードのキャッシング枠」の2つがあります。

カードローンは、銀行や消費者金融などの金融機関が提供する個人向けの融資サービスで、専用のカードを利用してお金を借りるのが一般的です。なかには、アプリなどで借り入れできるカードレスタイプのカードローンもあります。

クレジットカードのキャッシングとは、クレジットカードを使ってATMなどで現金を引き出す形で借り入れる方法です。

いずれのキャッシングも、借りたお金は利息とともに返済する必要があります。

キャッシングの返済方法は3つ

一般的なキャッシングの返済方法は、次の3つです。

それぞれの返済方法を、メリットとデメリットとともに解説します。

口座振替(自動引き落とし)

口座振替は、指定した銀行口座から毎月の返済額が自動的に引き落とされる方法です。

メリット

- 返済手続きを行う必要がない

- 支払い忘れを防げる

デメリット

- 口座に残高が不足していると引き落としができない

- 引き落とし不能で返済が遅れると、遅延損害金が発生する可能性がある

口座振替は、決まったタイミングで自動で引き落とされるため、支払い忘れがないことが大きなメリットです。

ただし、残高不足などで引き落としができなければ、別途払込み手続きをする必要があります。返済手続きは不要ですが、引き落とし口座の残高の管理を怠らないようにしましょう。

ATM

ATM返済は、銀行やコンビニのATMを利用して入金する形でキャッシングの返済を行う方法です。

メリット

- ATMによっては24時間いつでも返済できる

- 借入金額に関係なく任意の金額を返済することができる

デメリット

- ATMの設置場所まで行く必要がある

- 設置場所や時間帯によって利用できない場合がある

- 1,000円以下の端数を返済できない

- 利用手数料が発生することがある

ATM返済は、自分の好きなタイミングで任意の金額を返済できることが大きなメリットです。提携ATMに行けば、繰上返済なども特別な手続きなしで簡単に行えます。

ただし、キャッシングサービスやATM、利用する時間帯によって手数料がかかる場合があることに注意が必要です。たった数百円でも、長期間に換算すると返済にかかる負担が大きくなってしまいます。

主な返済方法としてATMの利用を検討している場合は、ATM手数料に無料回数を設定しているキャッシングサービスを利用するとよいでしょう。

銀行振込

銀行振込は、指定された振込先口座に振り込む形でキャッシングの返済を行う方法です。

メリット

- 返済日までの好きなタイミングで返済できる

- インターネットバンキングなら、夜間や休日を問わず返済できる

- 同一銀行間の振込などでは、手数料が無料となることもある

デメリット

- 毎回、自分で振込手続きを行う必要がある

- 銀行窓口で振り込む場合、営業時間が限られる

- 振込手数料が発生することがある

銀行振込は、決められた返済日までの期間なら好きなタイミングで返済できることがメリットです。

ただし、金融機関によっては「15日前~返済日まで」などと期間が限定されている場合があるので注意しましょう。

カードローンの返済方法は?仕組みや上手な返済のコツを解説

キャッシングの返済方式

キャッシングの返済方式は、主に「1回払い」と「リボ払い(リボルビング払い)」の2つがあります。設定されている返済方式やそれぞれの名称は、金融機関によって異なります。

「1回払い」は短期的な借り入れや返済能力がある場合に適しており、「リボ払い」は毎月の支出を一定に保ちたい場合に便利です。

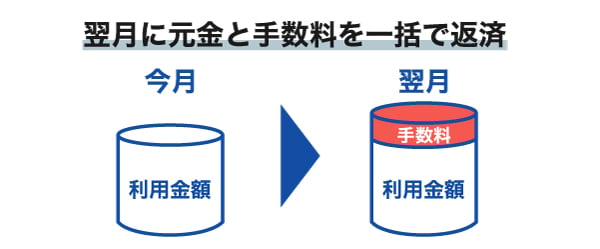

キャッシング1回払い:元金と利息の合計額を次回の返済日に一括で返済

キャッシング1回払い(一括返済)は、元金と利息の合計額を、借り入れた翌月や指定された期日に一括で全額返済する方法で、最もシンプルな返済方式です。

メリットは、返済期間が短いため、利息が少ないことです。1回で全額返済するため、借入金額や返済スケジュールを容易に管理できます。

一方、一度に大きな金額を返済する必要があるため、返済時に資金の準備ができていないと困る場合があることがデメリットといえるでしょう。

なお、クレジットカードを使って海外で現地通貨を引き出す「海外キャッシング」の支払いは、1回払いが一般的です。JCBカードの場合は、毎月15日までのご利用分と手数料が、翌月10日(金融機関休業日の場合は翌営業日)にカードご利用代金お支払い口座から自動で引き落とされます。

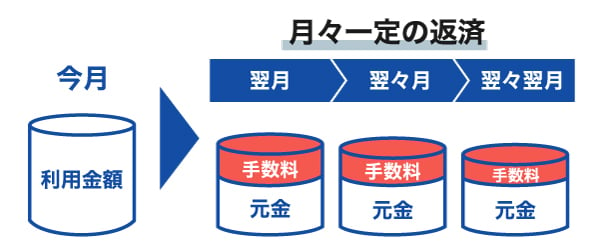

キャッシングリボ払い:一定額の元金を利息と合わせて月々返済

キャッシングリボ払いは、借りた金額にかかわらず、毎月決まった金額(元金+利息)を返済する方法です。

メリットは、毎月の返済額が一定なので支払いを把握しやすく、毎月の家計管理がしやすい点です。たとえ高額を借り入れても、一度に大きな額を返済する必要がありません。

一方で、返済期間が長引くことで、結果的に支払う利息が増える傾向がある点がデメリットといえるでしょう。長期間にわたって返済するため、借入残高や支払総額が把握しにくくなる場合があります。

キャッシングの金利とは?計算方法や利息を抑える方法も解説

キャッシングの返済にかかる手数料

キャッシングの返済にかかる手数料は、利用する返済方法や金融機関によって異なります。

ここからは、ATMで返済した場合のATM利用手数料と銀行振込で返済した場合の振込手数料について説明します。

なお、多くのキャッシングサービスでは、口座振替(自動引き落とし)やインターネット返済を利用することで、手数料を抑えたり無料にしたりすることが可能です。手数料を抑えるには、返済方法の選択や利用するタイミングに注意することが大切です。

ATM利用手数料

ATMで返済する場合、利用するATMや時間帯によって、手数料がかかることがあります。かかる手数料は通常、1回の返済ごとに数百円程度で、返済額によって異なります。

ATMで返済をする際の利用手数料を抑えたい場合は、あらかじめキャッシングサービスのWEBサイトなどで利用手数料のかからない提携ATMを探しておきましょう。

ただし、キャッシングサービスによっては、すべての提携ATM・すべての利用時間帯でATM利用手数料がかかることもあります。

振込手数料

銀行振込で返済する場合、利用する銀行などによって振込手数料が発生することがあります。

かかる振込手数料は、振込方法や利用する銀行や振込額によって異なり、1回の返済ごとに数百円程度です。同一銀行間の振込は手数料が無料もしくは低額で、他行宛の振込は手数料が高い傾向があります。

海外キャッシングサービスの返済方法と手数料

海外キャッシングサービスは、海外ATMや提携金融機関で海外の現地通貨を必要な分だけ直接引き出せるサービスです。

海外キャッシングを利用すれば、両替が不要です。

海外キャッシングサービスの返済方法

海外キャッシングサービスの利用金額は、クレジットカードの利用分として翌月または翌々月に、指定した銀行口座から自動的に引き落とされる形が一般的です。

自動で引き落とされるため、支払い忘れの心配がありません。

海外キャッシングサービスの手数料

海外キャッシングサービスの手数料は、ATMや金融機関窓口での手数料とキャッシングサービスの利息の2つに分けられます。

ATMや金融機関窓口で引き出す際にかかる手数料は、現地のATMや金融機関窓口、クレジットカード会社、利用金額によって異なります。

また、海外キャッシングサービスでは、国内のキャッシングと同様に利息が発生します。利用日から支払日までの日数に応じて計算され、海外キャッシングサービスの場合の金利は一般的に15.00~18.00%です。

海外キャッシングの使い方!手数料・ATMの利用手順・両替との比較も解説

キャッシングの返済が遅れるとどうなる?

キャッシングの返済が遅れると、次のリスクがあります。

- 遅延損害金が発生する

- 信用情報に影響し将来的な審査に通りにくくなる

- 延滞が続くと督促が届き、契約解除となる

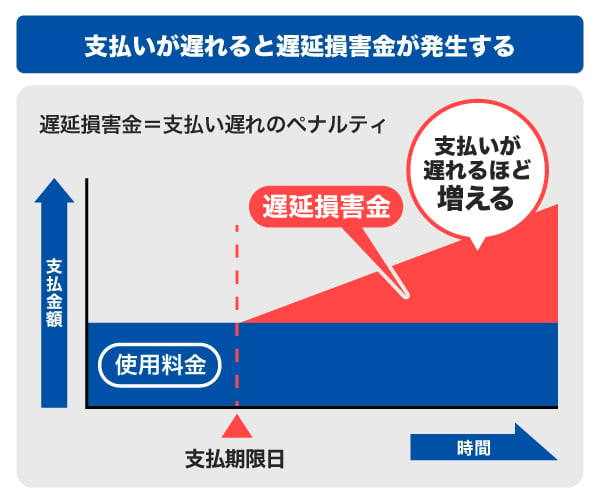

遅延損害金が発生する

返済が遅れると、通常の利息とは別に遅延損害金が発生します。

遅延損害金は通常の適用金利よりも高い金利が適用される傾向で、返済が遅れるほど多くなるため、支払総額が増加する原因になります。

「FAITH」の場合、キャッシングで延滞をした場合は、年20.00%の遅延損害金が発生します(1年365日による日割計算。うるう年は366日で計算)。

たとえば、10万円を15日遅れで返済した場合の遅延損害金は、10万円×20.00%×15÷365=821円となり、821円を追加で支払うことになります。

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

信用情報に影響し、将来的な審査に通りにくくなる

信用情報とは、クレジットカードやローンの契約や申し込みに関する個人情報のことで、指定信用情報機関が管理しています。

返済が遅れると、その事実が信用情報に記録され、契約中および契約終了後5年以内の保存期間となっています。

金融機関はこの記録を照会できるため、新たな借り入れやクレジットカードの審査を受けるときに審査に通りにくくなる可能性があります。

延滞が続くと督促が届き、契約解除となる

返済しないままでいると、貸金業者から督促の連絡が来ます。

最初は電話やメールで入金の催促が行われますが、返済がさらに遅れると、書面による督促が送られます。場合によっては、督促状や通知書が自宅に届くこともあり、同居人に借り入れや滞納が知られるリスクがあることも理解しておきましょう。

さらに返済しない状態を続けると、キャッシング利用が停止され、契約を解除され、残債の一括返済を求められる場合があります。

キャッシングを計画的に返済するポイント

キャッシングを計画的に返済するために、次のポイントを押さえましょう。

- 返済計画を立てる

- 口座振替(自動引き落とし)を利用する

- 返済日を把握し、スケジュール管理を徹底する

返済計画を立てる

契約前に、返済期間や毎月の返済額を計算し、無理のない返済計画を立てることが重要です。

借入金額に対して返済期間が長過ぎると利息負担が増えるため、返済が長引かないようにするのがポイントです。

たとえば、10万円を金利18.00%で借りたときに、20ヵ月(毎月5,000円)で返済する場合と、10ヵ月で(毎月10,000円)で返済する場合では、利息額に7,000円以上の差が生じます。

| 借入金額 | 金利 | 毎月の返済額 | 支払総額 (利息額) |

|---|---|---|---|

| 10万円 | 18.00% | 5,000円 | 115,472円 (15,472円) |

| 10万円 | 18.00% | 10,000円 | 107,973円 (7,973円) |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

返済計画を立てるときは、各金融機関が提供しているシミュレーションを利用すると便利です。

追加で借り入れをするたびにシミュレーションを行い、返済計画を立て直しましょう。

口座振替(自動引き落とし)を利用する

口座振替(自動引き落とし)を返済方法として設定すれば、毎月決まった日に引き落としが行われるため、口座残高が不足していない限り、確実に返済を続けられます。

ATMからの入金や銀行振込などと異なり、自分で返済手続きをする必要がなく、支払い忘れを防ぐことができるでしょう。

返済日を把握し、スケジュール管理を徹底する

ATMや銀行振込で返済をする場合は、自分で返済日を管理する必要があります。返済日をカレンダーやスマートフォンのリマインダー機能で管理することなどが有効です。

返済日を見逃さないために工夫して、事前に資金を準備しておきましょう。

最短で即日融資も可能!低金利(JCB比)で借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社として有名なJCBが提供するカードローンです。最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

年会費無料のため、コストをかけずに急な出費に備えられる便利なカードです。

融資利率(金利)はキャッシングリボ払いで1.30~12.50%

「FAITH」の返済方式ごとの融資利率(金利)は、次の通りです。

| 返済方式 | 融資利率(金利) |

|---|---|

| キャッシングリボ払い | 1.30~12.50% |

| キャッシング1回払い | 5.00% |

「FAITH」のキャッシングリボ払いなら融資利率(金利)は1.30~12.50%と、JCBカードのキャッシングリボ払いを利用する場合の15.00~18.00%より低金利で借り入れできます。

5万円までの借り入れならキャッシング1回払いで融資利率(金利)は5.00%です。「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった方にとって、「FAITH」は融資利率が低く利息負担を抑えて借り入れが可能です。

返済方法は2種類

「FAITH」の返済方法は2種類あり、次のように返済方式によって異なります。

| 返済方式 | 返済方法 |

|---|---|

| キャッシングリボ払い |

|

| キャッシング1回払い | 口座振替のみ |

口座振替では、一定額の元金と利息の合計を、毎月10日にカードご利用代金お支払い口座から自動で引き落とされます。

カードローンのATM出金手数料が月3回まで無料

「FAITH」ならATM出金手数料が月3回まで無料です。全国15万台以上のCD・ATMを利用できます。

ATM利用が月3回を超えた場合は、1回の利用額が1万円以下の場合は110円(税込)、1万円を超える場合は220円(税込)の出金手数料がかかります。

「FAITH」で借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

また、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

キャッシングの返済方法には何がありますか?

-

キャッシングの返済方法は、主に次の3通りです。

- 口座振替(自動引き落とし):毎月の支払日に、指定した銀行口座から自動的に引き落とされる

- ATM:ATMから現金で入金する

- 銀行振込:指定口座に銀行振込で返済する

-

キャッシングはATMで返済できますか?

-

キャッシングは、銀行やコンビニエンスストアに設置されているATMを利用して、借り入れた金額や利息を返済することが可能です。

-

キャッシングの一括返済のやり方を教えてください。

-

一括返済には、支払方法を1回払いにするパターンと、繰上返済で借入残高を全額返済するパターンがあります。

1回払いの場合は、返済日に口座から全額引き落とされる形が一般的です。

一方で繰上返済の場合は、金融機関によって返済方法が異なります。ATMからの入金や、借入先に問い合わせをしてから銀行振込をする方法などがあります。 -

キャッシングを完済したらどうなりますか?

-

キャッシングを完済すると、その借り入れに関する利息の支払い義務がなくなり、借入残高がゼロになります。完済後は、新たにキャッシング枠の利用が可能になります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

キャッシングの返済方式には、1回払いとリボ払いの2つがあります。1回払いは、1回で全額を返済するため、少額な借り入れの際に利用されることが多いです。リボ払いは、毎月あらかじめ設定した一定の金額(元金+利息)を返済していく仕組みなので、資金繰りが厳しい人にとっては、毎月の返済を抑えることで、生活の安定を図るメリットがあります。ただし、リボ払いは、返済が長期にわたることで、利息負担が大きくなるため、注意が必要です。