基礎知識

リボ払いと分割払いの違いは?どっちがお得か手数料を理解したうえで利用しよう

更新日:2026年3月31日

リボ払いと分割払いの違いは、毎月の支払金額を一定にするか支払回数を指定するかです。どちらを選択するかによって、月々の支払金額や支払回数、手数料が変わります。どっちがお得かは、支払総額や支払期間、手数料率によって異なるため、一概にはいえません。違いを理解し、うまく使い分けましょう。

この記事でわかること

- リボ払いと分割払いの違い

- リボ払いと分割払いを上手に使い分ける方法

- リボ払いや分割払いの負担を減らす方法

目次

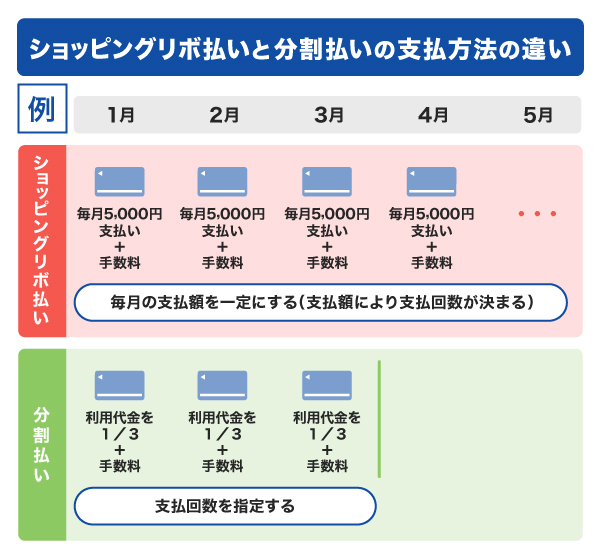

ショッピングリボ払いと分割払いの違い

まずは、ショッピングリボ払い(以降、リボ払い)と分割払いの違いをわかりやすく説明します。

リボ払いと分割払いは、どちらも複数回に分けて支払う方法ですが、仕組みや支払回数などが大きく異なるため、利用前に必ず確認しておきましょう。

リボ払い:設定した一定金額を毎月支払う

リボ払いとは、クレジットカードの利用金額や利用回数に関わらず、設定した一定の金額を毎月支払う方式で、月々の支払額を抑えることができます。リボルビング払いとも呼ばれます。

一般的に、毎月の支払いを1万円に設定した場合は、どんなに買い物をしても支払金額が1万円+手数料となり、利用残高がなくなるまで支払い続けます。

リボ払いを利用する場合は、次の4つのタイミングで設定可能です。

- あらかじめ設定をしておく

- 店頭やネットショッピングで買い物をするとき

- 買い物を済ませたあと

- リボ専用カードを申し込む

分割払い:利用金額と手数料の合計を希望回数に分けて支払う

分割払いとは、利用金額を希望の支払回数に分けて支払う方式です。

分割にできる回数は、クレジットカード会社によって異なり、カード会社が定める回数の範囲内であれば自由に設定できます。

JCBのクレジットカードなら、支払回数を3~60回から選択が可能です。

分割払いを設定する場合は、買い物するとき、もしくは買い物のあとから設定する2通りから選べます。分割払いは買い物の明細ごとに設定するため、あらかじめ設定することはできません。

リボ払いと分割払いのメリット・デメリット

リボ払いと分割払いには、次のようにメリットとデメリットがあります。

| リボ払い | 分割払い | |

|---|---|---|

| メリット | 毎月の支払いを一定にできるので家計管理がしやすい | 自分が指定した回数で支払いが完了するので返済期間が明確 |

| デメリット | 追加で買い物をするたびに支払期間が延びていくため支払いが長期化しやすい | リボ払いとは異なり買い物をするたびに毎月の支払金額が増えていく |

なお、いずれの支払方式を選んでも手数料がかかる点には注意が必要です。

リボ払いと分割払いのどちらが手数料を抑えられるかは、手数料率や支払回数などによって異なります。

長期的な支払いの負担も考慮したうえで、自分に合った支払方式を選びましょう。

リボ払いと分割払いはどっちがお得?手数料を比較

では、リボ払いと分割払いではどっちがお得なのでしょうか。

次の3つでシミュレーションしながら比較してみましょう。

- 条件をそろえた場合

- 支払期間を延ばした場合

- 手数料率が異なる場合

条件をそろえた場合の手数料の比較

まずは、わかりやすく利用金額や手数料率、支払金額をほぼ同じ条件にしてシミュレーションしましょう。

[シミュレーション条件]

支払方法:リボ払い

利用金額:100,000円

手数料率:年率18.00%

支払金額:毎月10,000円(計10回を想定)

支払方法:分割払い

利用金額:100,000円

手数料率:年率18.00%

支払回数:10回

| リボ払い | 分割払い | |

|---|---|---|

| 元金 | 100,000円 | 100,000円 |

| 手数料 | 8,048円 | 8,211円 |

| 支払総額 | 108,048円 | 108,211円 |

[シミュレーション結果]リボ払いの方が163円お得

このシミュレーション条件では、それほど大きな差は出ませんでした。

支払期間の違いによる手数料の比較

それでは、先ほどの条件で支払回数を10回から20回に増やした場合は、どうなるでしょうか。

[シミュレーション条件]

支払方法:リボ払い

利用金額:100,000円

手数料率:年率18.00%

支払金額:毎月5,000円(計20回を想定)

支払方法:分割払い

利用金額:100,000円

手数料率:年率18.00%

支払回数:20回

| リボ払い | 分割払い | |

|---|---|---|

| 元金 | 100,000円 | 100,000円 |

| 手数料 | 15,540円 | 16,260円 |

| 支払総額 | 115,540円 | 116,260円 |

[シミュレーション結果]リボ払いのほうが720円お得

一般的に「リボ払いは手数料が高い」といわれていますが、利用金額や手数料率、支払回数が同じ場合は、リボ払いのほうがお得になることもあるといえるでしょう。

ここまでのシミュレーションでわかるように、利用金額が同じ場合、リボ払いと分割払いでどちらがお得かは、支払期間によって異なります。

一括払いが難しく複数回で支払いたい場合は、利用前にシミュレーションをしっかり行い、計画的に利用することが大切です。

リボ払いがやばい・怖いといわれるのはなぜ?リスクを抑えた使い方も解説

リボ払いと分割払いの上手な使い分け

リボ払いと分割払いは、どっちがお得と一概にいえず、支払期間や手数料率によって異なります。

ここでは、リボ払いと分割払いの上手な使い分け方を紹介します。

リボ払いが適している例

毎月の支払額を一定にしたい場合は、リボ払いが適しているといえるでしょう。

リボ払いなら、利用金額や利用回数に関わらず、毎月の支払額を一定にできるため、家計管理がしやすくなります。

ただし、支払総額に対して毎月の支払金額が少ない場合などは、返済期間が長期化しやすくなるため、注意が必要です。

分割払いが適している例

高額な買い物をした際に、支払回数を指定して支払額を調整したい場合は、分割払いが適しているといえます。

すべての買い物を分割にすると管理が難しくなるため、「高額な買い物だけ分割する」のようにルールを決めて利用しましょう。

状況に応じてうまく分割払いを設定すれば、支払管理の負担を軽減できます。

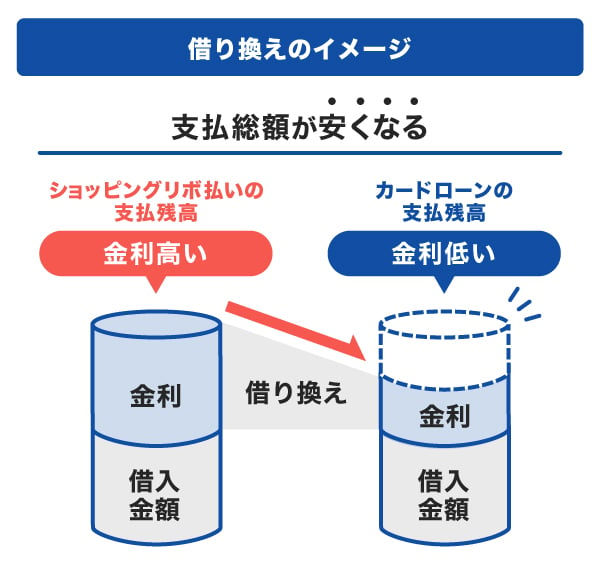

リボや分割の負担を減らすならカードローンへの借り換えも有効!

リボ払いや分割払いの手数料率は、年15.00〜18.00%に設定されていることが多く、短期的には支払いが少ないためお得に感じても、長期で見ると手数料がふくらみ、大きな出費になってしまうこともあるでしょう。

そういった場合は、リボ払いや分割払いからカードローンへ借り換えることで、金利を抑え、支払総額が少なくなることで負担を減らせる可能性があります。

カードローンとは、銀行やクレジットカード会社・信販会社、消費者金融が提供する個人向け融資サービスです。リボ払いや分割払いよりも金利が低いサービスを利用すれば、利息(お金を借りる対価)の負担が軽減できます。

また、リボ払いはクレジットカードの利用可能枠(限度額)を利用するため、カードローンに借り換えることで、利用可能枠(限度額)が増えるのもメリットです。

リボ払い・分割払いからの借り換え手順

リボ払いや分割払いからの借り換え手順は、次の通りです。

- カードローンに申し込む

- カードローンで必要な金額を借り入れする

- カードローンで借りたお金でリボ払い・分割払いを一括で支払う

- カードローンの返済をしていく

せっかく借り換えをしても、毎月の支払金額が少なければあまりお得にならない場合もあります。あらかじめシミュレーションした返済金額を計画的に返済していくことが大切です。

リボや分割からの借り換えならJCBカードローン「FAITH」

「FAITH」は、リボ払いや分割払いからの借り換えに便利なカードローンです。

「FAITH」はクレジットカード会社のJCBが提供するカードローン

「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。

はじめてのカードローンで選び方がよくわからないときは、名前がよく知られている大手ブランドのサービスを選ぶのも選択肢のひとつです。

「FAITH」はJCBクレジットカードのリボ払いよりも低金利

カードローン「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大で12.50%です。JCBクレジットカードのキャッシングリボ払い(金利15.00〜18.00%)と比較しても低金利であることがわかります。

リボ払いや分割払いから金利の低いカードローンへ借り換えることで、支払総額を抑えることが期待できます。

審査は最短で当日完了

カードローン「FAITH」の審査は、最短で当日に完了します。

契約後は、WEBまたは電話の申し込みで、最短数十秒で登録した口座に希望額が振り込まれる「キャッシング振り込みサービス」を利用することが可能です。

よくある質問

-

リボ払いと分割払いの違いは何ですか?

-

リボ払いは設定した一定の金額を毎月支払う方式で、分割払いは利用金額の支払回数を指定して支払う方式です。どちらも複数回に分けて支払う方式ですが、支払期間と手数料の計算が大きく異なります。

-

リボ払いと分割払いの手数料の計算方法は違うのでしょうか?

-

リボ払いは利用残高に対して手数料がかかり、分割払いは1件ごとのお支払いに対して、それぞれ異なる手数料がかかります。

-

リボ払いと分割払いはどちらのほうがお得ですか?

-

どちらがお得かは利用金額によって異なるので、一概にいえません。利用前にシミュレーションしましょう。

-

リボ払いと分割払いを利用するときの注意点はありますか?

-

どちらの支払方式も、追加で買い物をするたびに支払期間の長期化や支払金額の増加につながり、支払いが完了するまでの見通しが立たなくなってしまう恐れがあります。あらかじめシミュレーションして計画を立てて、支払うことが大切です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る