基礎知識

リボ払いがやばい・怖いといわれるのはなぜ?リスクを抑えた使い方も解説

更新日:2026年3月31日

クレジットカードの支払方法のひとつである「ショッピングリボ払い(以降、リボ払い)」。毎月一定の金額を支払う方式であるため、出費が増えてしまったときに利用すると毎月の支払いの負担を抑えられます。

リボ払いは便利な反面、「やばい」といわれることもあります。使い方によっては手数料が増えて支払いが長期化するため、きちんと理解したうえで利用することが大切です。

リボ払いの仕組みと「やばい」といわれる理由や、リスクを軽減するコツを漫画でわかりやすく解説します。

目次

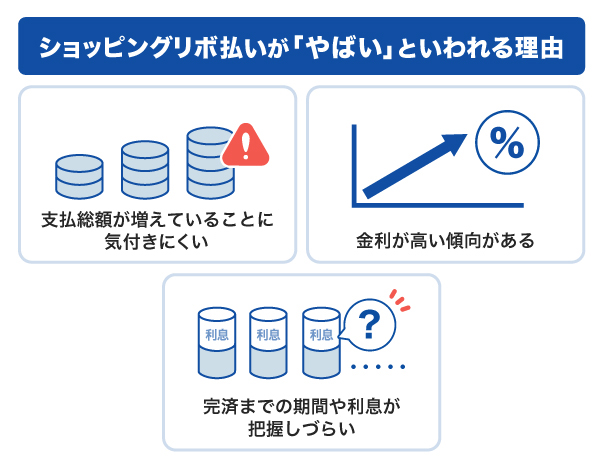

ショッピングリボ払いが「やばい」といわれる理由

ショッピングリボ払いとは、クレジットカードの支払方法のひとつで、利用金額や利用件数に関わらず毎月の支払いを一定にする方法です。

毎月の支払負担を抑えられて便利ですが、「やばい」「怖い」などといわれることもあるため、マイナスなイメージを持つ人も少なくありません。

なぜリボ払いが「やばい」といわれるのか、考えられる理由を見ていきましょう。

支払総額が増えていることに気付きにくい

支払方法としてリボ払いを選択している場合、クレジットカードの利用可能枠(限度枠)に収まる金額であれば、何度買い物をしても毎月の支払金額は変わりません。しかし、利用した分だけ元金と手数料が増えていくため、支払期間が長くなります。

支払金額が増えても毎月の支払金額が変わらないので、支払総額が増えていることに気付きにくい傾向があります。お金を使い過ぎていることを意識せずに繰り返し買い物をすると、いつの間にか支払総額が増えてしまうでしょう。

金利・手数料率が高い傾向がある

リボ払いの手数料率は18.00%前後であることが多く、設定している支払いコースによって異なりますが、たとえば、30万円の買い物をした場合は5万円前後の手数料が発生します。

3回以上の分割払いと比較すると、手数料がかかる点は同じですが、手数料率はリボ払いのほうが高い傾向にあるため、その分手数料も高くなります。ただし、リボ払いでも繰上返済を行い、早期に完済した場合には、分割払いよりも手数料が低くなる場合もあります。

クレジットカードの手数料とは?利用者が負担する費用を解説

分割払いに比べて完済までの期間を把握しづらい

分割払いの場合は、利用時に「3回払い」「5回払い」のように支払回数を設定するため、完済までの期間を認識しやすくなります。一方、リボ払いは利用金額にかかわらず毎月の支払金額が一定になることから、完済までの期間が把握しづらいと感じる人もいるようです。

リボ払いの支払総額や完済までの期間は、クレジットカードの利用明細で確認できます。毎月、引き落とし日の前に利用明細をチェックする習慣を付ければ、「気付かないうちに完済までの期間が延びていた」という事態を防げるでしょう。

そもそもリボ払いとは?

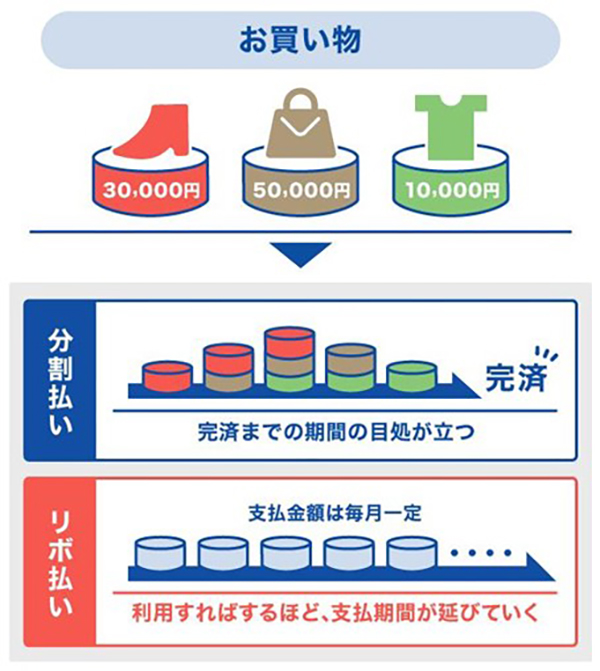

リボ払いはクレジットカードの支払方法の一種です。リボ払い以外の支払方法には、ショッピング1回払い、2回払い、分割払い、ボーナス1回払いがあります。

ここでは、リボ払いの仕組み、分割払いとの違いを説明します。

リボ払いの仕組み

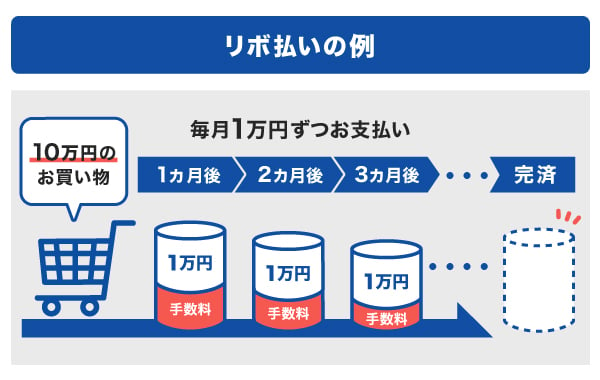

リボ払いは、利用金額にかかわらず毎月の支払金額が一定になる仕組みです。

たとえば、出費が多くなってしまった月はリボ払いに設定することで、毎月の支払金額を抑えることができます。請求額を見て使い過ぎに気付いても、あとからショッピングリボ払いに変更することも可能です。

リボ払いで買い物した分の支払金額は毎月5,000円ずつや10,000円ずつのように、カードの所有者が設定できます。

収入や出費などの状況に応じて支払金額を調整できることはメリットですが、リボ払いの利用には手数料が必要です。

リボ払いとは?仕組みや手数料の計算方法とデメリットをわかりやすく解説

リボ払いと分割払いの違い

リボ払いは利用金額や利用件数にかかわらず毎月の支払金額が一定となる支払方法です。一方、分割払いは、買い物ごとに支払回数を設定できる支払方法です。

リボ払い、3回以上の分割払いどちらも手数料がかかります。ただし、リボ払いと分割払いでは、支払回数や支払期間が異なるので、同じ金額を利用しても手数料に違いが出ます。

支払回数はクレジットカード会社が定める回数の範囲内でカード所有者が指定します。分割払いは設定した回数で支払いが終わるので、支払期間が明確であることがメリットです。

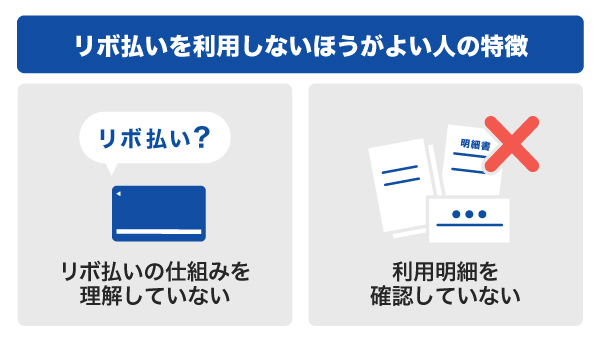

リボ払いを利用しないほうがよい人の特徴

リボ払いは毎月の支払金額が一定になるため、出費が増えてしまった月などに支払金額を調整できて便利です。しかし、仕組みを理解して計画的に利用しないと、手数料が想像以上に増えてしまったり、支払いが長期化してしまったりすることがあります。

ここでは、リボ払いを利用しないほうがいい人の特徴を紹介します。

リボ払いの仕組みを理解していない

リボ払いはどれだけ利用しても毎月の支払金額が変わらないため、いくらでも買い物できると認識してしまう人もいるでしょう。しかし、仕組みや手数料の負担をきちんと把握しない状態で利用することは避けましょう。想像以上の手数料を支払うことになると、生活に負担がかかることも考えられます。

利用明細を確認していない

リボ払いは毎月の支払金額が一定であるため、利用明細を確認する必要はないと思う人もいるでしょう。確かに毎月の支払金額は変わりませんが、支払金額のうち元金と手数料がいくらであるかは確認したいポイントです。

利用明細には支払総額や手数料などが明記されているため、定期的に利用明細を確認し、利用状況を振り返ることが大切です。

リスクがあるリボ払いの使い方の例

ここでは、リスクのある使い方の例を紹介します。

- 支払いに何年もかかる高額な買い物をしてしまう

- リボ払いの支払いが難しくなって新たに借り入れをしてしまう

このような使い方をしなければ、リボ払いは決して危険なサービスではありません。リボ払いに限らず、クレジットカードを使用しているのであれば定期的に利用明細を確認し、利用状況をしっかりと把握しましょう。

支払いに何年もかかる高額な買い物をしてしまう

リボ払いで毎月の支払金額以上の買い物をし続ければ、支払いはなかなか終わりません。

たとえば、毎月リボ払いで1万円支払うコースを設定し、毎月1万円以上のものをリボ払いで買い物し続けていれば、支払期間はどんどん延びてしまいます。

特に注意したいのが、支払いに何年もかかる高額な買い物です。高額な買い物をしても毎月の支払金額は変わらないため、お金を使った意識が薄れてしまいます。支払いが長期化すると手数料の負担も増えるので、リボ払いで何度も高額な買い物をすることは避けましょう。

リボ払いの支払いが難しくなって新たに借り入れをしてしまう

リボ払いは、毎月の支払金額だけで見れば負担は少ないですが、支払いが長期化することで手数料が膨らみ、負担が大きくなります。そのため、どれだけ支払っても支払いが終わらず、完済が難しくなることも考えられます。

結果的に支払いができなくなり、キャッシングを利用したり、他のクレジットカードでリボ払いをしたりするなど、新たに借り入れをしてしまうことも考えられます。

支払いの負担が増えるだけでなく管理も煩雑になるため、新たに借り入れをしてリボ払いの支払いをすることは避けたほうがよいでしょう。

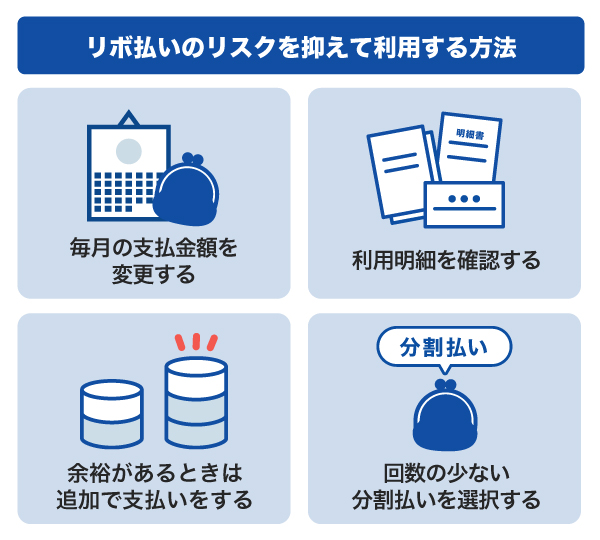

リボ払いのリスクを抑えて利用する方法

リボ払いは、仕組みを知ったうえで適切に利用すればリスクを抑えることができます。

毎月の支払金額を変更する

毎月の支払金額を少額にすると負担は軽減できます。しかし、支払いが終わるまでの期間が延びてしまうと、手数料が増えて支払総額が高額になる恐れがあります。

このリスクを抑えるためには、毎月の支払金額を無理のない範囲で増やすことが必要です。

リボ払いで月々支払う金額は、自分で設定できます。最初は数千円程度の少額でもよいですが、自分の収入、支出から見て少しずつ支払金額を増やしてみましょう。

利用明細を確認する

リボ払いの利用に関わらず、クレジットカードを利用している場合は定期的に利用明細を確認しましょう。特にリボ払いは利用状況を把握しにくいので、利用明細を見て「どれくらい利用したか」「手数料はいくらか」を確認することが大切です。

利用明細を見ればクレジットカードでどれくらい買い物をしたかがわかるため、定期的に振り返ることで使い過ぎを抑制できます。また、利用明細を確認しておくことで、万が一、クレジットカードを不正利用された場合でも、早めに気付いて対処することが可能です。

余裕があるときは追加で支払いをする

リボ払いは、毎月の支払金額にプラスして支払う「繰上返済」が可能です。ボーナスを受け取ったときや、出費が少なかった月などに追加で支払えば、支払期間を短縮できます。結果的に手数料が減り、支払総額も少なくなります。繰上返済の方法はATM入金や指定口座への入金など、カードの種類によって異なります。

また、毎月の収入が上がった場合や支出が少なくなってきた場合は、リボ払いの毎月の支払金額を増やすことも検討してみましょう。毎月の支払金額を多めに設定すれば早く完済に近付けるだけでなく、手数料も抑えられます。

回数の少ない分割払いを選択する

高額な買い物をするときは、分割払いを選ぶ方法もあります。分割払いは購入した商品の利用代金を分割して支払うため、完済時期を把握しやすい点が特徴です。たとえば、分割5回払いで購入すると翌月が1回目の支払いとなり、およそ6ヵ月後に支払いが完了します。

また、分割払いは分割する回数が少ないほど手数料が少なく済みます。利用代金を見て無理なく支払いできる回数を選択し、できるだけ早めに分割払いを終わらせることがポイントです。

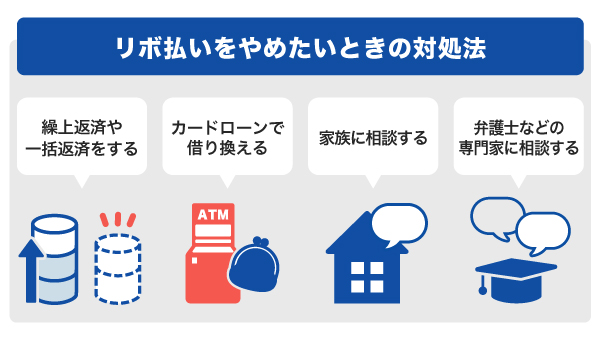

リボ払いをやめたいときの対処法

ここでは、リボ払いを使い過ぎてしまい、「使用をやめたい」と思ったときの対処法を解説します。

繰上返済や一括返済をする

一括払いで買い物したものをリボ払いに変更することはできますが、一度リボ払いに変更すると一括払いに戻すことはできません。はじめからリボ払いを選択した場合も同様です。

少しでも早く完済したいときは、毎月の支払いとは別で支払残高の一部をまとめて支払う「繰上返済(早期返済)」や、支払残高を一度にすべて支払う「一括返済」が便利です。まとまったお金が用意できたときや、多めに支払えるときは、繰上返済や一括返済を検討してみましょう。

カードローンで借り換える

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。

カードローンでお金を借りて、借りたお金をリボ払いの支払いにあてることは、リボ払いから抜け出す手段として有効です。カードローンで借りたお金の返済は必要ですが、クレジットカードのリボ払いよりも金利の低いカードローンに借り換えることで、支払総額を減らせる可能性があります。

カードローンは利用可能枠(限度額)の範囲内であれば追加で借り入れできますが、新たに借り入れすると、今度はカードローンの支払いが終わらなくなってしまいます。できるだけ追加の借り入れはせず、リボ払いの支払いのみにとどめましょう。

家族に相談する

リボ払いの支払いによって生活に負担が出てきている場合は、家族に相談してみるのもひとつの方法です。

相談をすることで支払いをサポートしてくれたり、場合によっては一緒に専門家のところへ相談に行ってくれたりなど、リボ払いの負担から抜け出すきっかけができる可能性もあります。家族には伝えにくいかもしれませんが、生活に困ってしまうような事態になる前に相談することが大切です。

弁護士などの専門家に相談する

「誰にも相談できない」「解決方法が見つからない」といった場合は、弁護士や司法書士などの専門家に相談する方法もあります。

専門家に相談したからといって、すぐに自己破産や個人再生とはならず、現状を把握したうえで、相談者にとってベストな解決方法を一緒に考えてくれます。そのなかで、債務整理の手続きをするなど、解決への道を探していく流れが一般的です。

専門家に相談するのは費用がかかる方法ですが、自分ひとりでは解決できなかった打開策が見つかる可能性があります。

また、国民生活センター(消費者生活センター)や各自治体役所の相談窓口でも相談が可能です。適切な相談先の紹介や、法律をふまえた解決策の提案などのサポートを受けることができます。

ショッピングリボ払いより低金利(JCB比)のカードローン「FAITH」での支払いが便利

クレジットカードでリボ払いをするか悩んでいる方は、融資利率(金利)が低いカードローンの利用も考えてみませんか?

JCBのカードローン「FAITH」なら、キャッシングリボ払いでも融資利率(金利)は最大で12.50%。JCBのクレジットカードでは、ショッピングリボ払いは基本18.00%、キャッシングリボ払いは最大18.00%であるため、「FAITH」のほうが低金利で手数料の負担が少なくなります。

「FAITH」はクレジットカードのJCBが提供するサービス

カードローン「FAITH」は、クレジットカードのJCBが提供するサービスです。カードローンを初めて利用するときは、選び方がわからなければ、名前が知られている大手のサービスを選ぶのも方法のひとつです。また、「FAITH」は入会金・年会費が無料なので、余計な費用もかかりません。

審査は最短で当日実施!お急ぎの方にも便利

「FAITH」の審査は最短で当日完了します。契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

よくある質問

-

クレジットカードのリボ払いとはなんですか?

-

リボ払い(ショッピングリボ払い)とはクレジットカードの支払方法のひとつであり、利用代金にかかわらず毎月一定の金額を支払う仕組みです。なお、リボ払いで買い物した分の支払金額は毎月5,000円ずつや10,000円ずつのように、カードの所有者が自ら設定できます。

-

リボ払いはなぜ「やばい」といわれているのですか?

-

リボ払いが「やばい」といわれる理由は、支払期間が長期化することや、金利が高い傾向にあることが考えられます。リボ払いを利用している人のなかには「手数料がいくらかかっているか」や「いつ完済できるか」を把握せずに毎月支払いをしている人も少なくありません。

リボ払いの仕組みを理解せずに利用していると、想像以上に手数料が増えて支払いが長期化する可能性があります。

手数料や支払期間はクレジットカードの利用明細で確認できます。リボ払いに限らず、クレジットカードを利用する場合は、定期的に利用明細を見てお金の使い過ぎに気をつけることが大切です。

-

リボ払いを早くやめたいときはどうすればいいですか?

-

リボ払いをできるだけ早くやめる方法は3つあります。

- 繰上返済や一括返済を利用して支払期間を短くする

- カードローンで借り換えをする

- 家族または弁護士などの専門家に相談する

家族や弁護士などに相談する際は、できるだけ早めに頼ることを検討してみてください。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る