基礎知識

カードローンの返済期間はどう決まる?長期化を防ぐ方法を紹介

更新日:2025年8月13日

カードローンの返済期間とは、借入日から完済日までの期間を指します。定期的に繰上返済を行えば、返済期間の長期化防止が可能です。また、追加で借り入れる際は返済計画を立てなおすことで、計画的に返済を実施できるようになります。

この記事では、カードローンの返済期間に関する注意点や返済期間を正しく知る方法を解説します。返済期間の長期化を防ぐ方法とあわせておすすめのカードローンも紹介しますので、ぜひ参考にしてください。

この記事でわかること

- カードローンの返済期間の仕組み

- カードローンの返済期間に関する注意点

- カードローンの返済期間が長期化するのを防ぐ方法

目次

カードローンの返済期間とは

カードローンの返済期間とは、借入日から完済日までの期間を指します。

カードローンではご利用可能枠(限度額)の範囲内で、追加の借り入れが何度でも可能です。返済期間を具体的な日付であらかじめ定めるのは困難なため、一般的なカードローンには、すべての借入金額を返済し終えるまでの返済期間が設けられていません。

返済期間は、利用額(借入額)や金利、月々の返済額などの借入条件によって個人差があります。

カードの有効期限や契約期間との違い

返済期間と混同しやすい言葉として「有効期限」や「契約期間」があります。

「有効期限」とは「カードを利用できる期限」です。有効期限で定められた日付を過ぎたカードは無効になるため、ATMなどでの借入や返済もできなくなります。

「契約期間」とは「カードローンの契約期間満了日までの期間」を指します。実際に借り入れをするか否かに関わらず、カードローンの借入や返済といったサービスが利用できる期間です。なお、契約期間が満了すると自動更新されるカードローンでは、契約更新の手続は必要ありません。

カードローンの返済期間に関する注意点

カードローンを利用するうえで必ず知っておきたい、返済期間に関する注意点を紹介します。

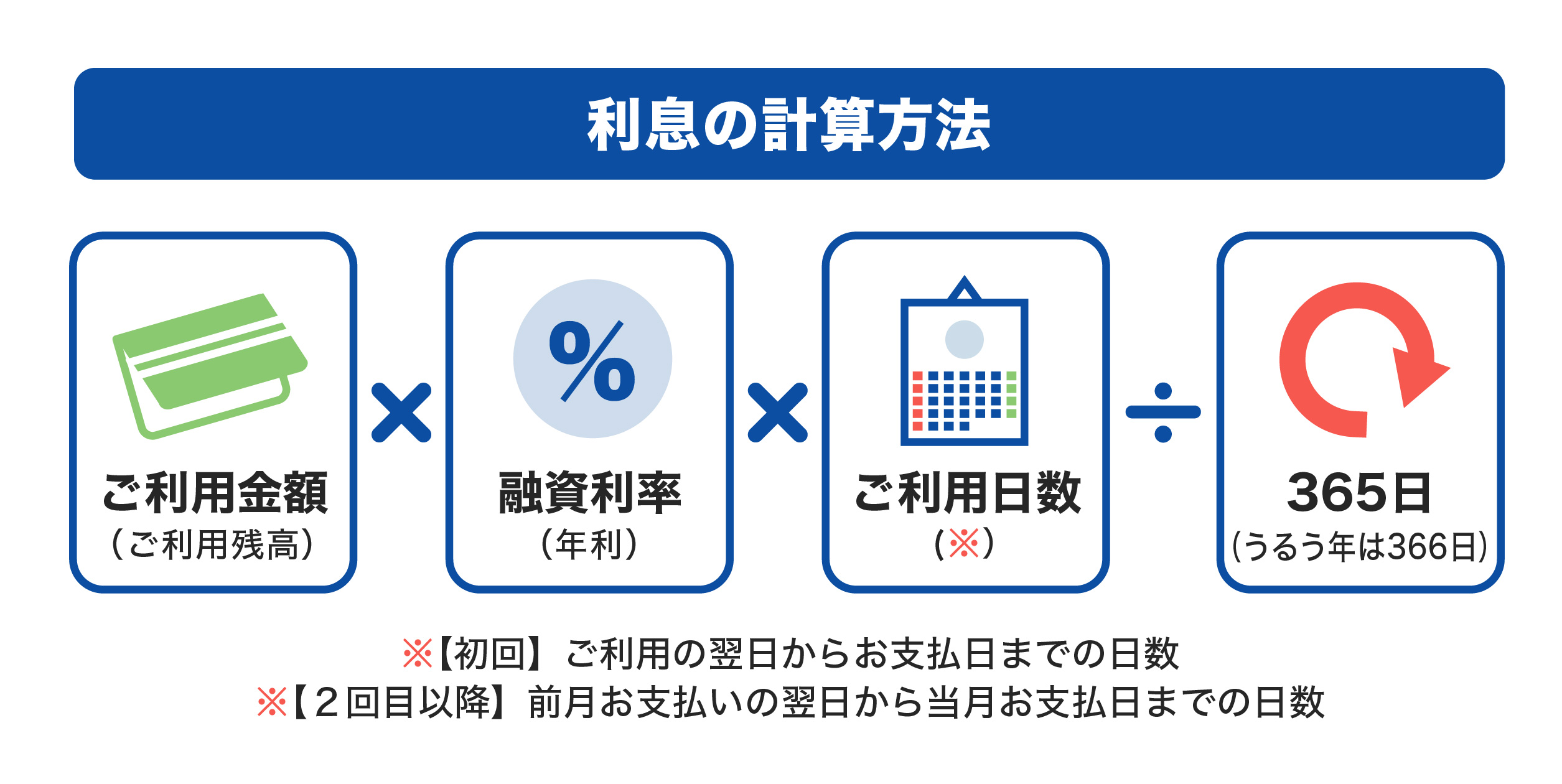

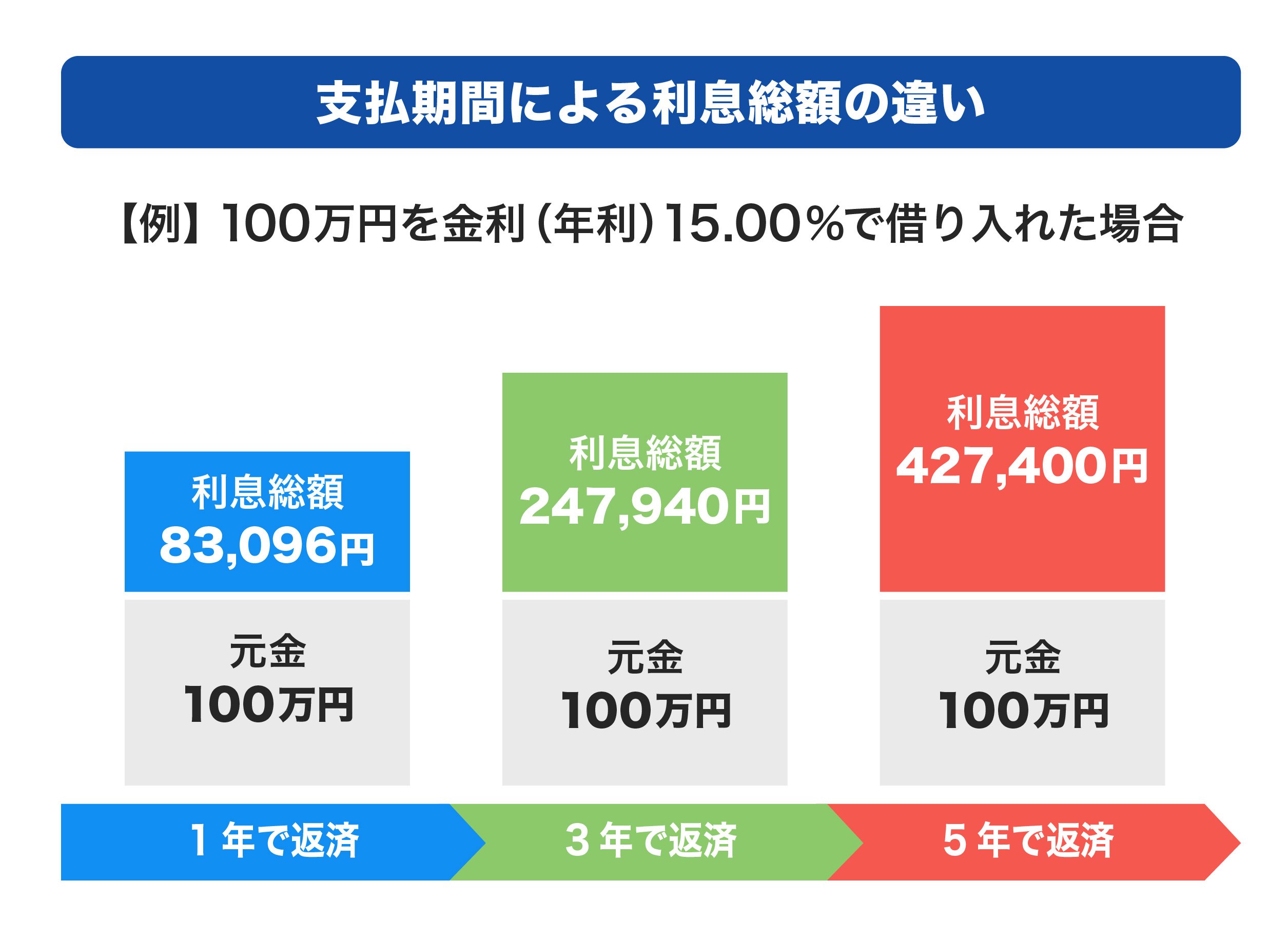

返済期間が長いと利息が増える

お金を借りるための対価である利息は、返済期間が長ければ長いほど増えていきます。次の図のように、利息は借入金額や金利、返済期間(利用日数)によって計算されるため、たとえ借入金額と金利が同じでも、返済期間が長くなればその分だけ支払う利息が大きくなります。カードローンの利息の負担を減らすには、無理のない範囲で返済期間を短くするのがポイントです。

[利息の計算方法]

[金利と利息はどう違う?]

金利とは、借入金額に対する利息の割合です。利息とは、借りたお金の対価として、借りた人に支払うお金をいいます。金利は割合(%)で、利息は金額(円)で表します。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

追加で借り入れると返済期間が伸びる

カードローンはご利用可能枠(限度額)の範囲内であれば追加で何度も借入できるのが特徴です。しかし、追加で借入を行うと、当初の返済計画よりも返済期間が伸びます。無理なく返済できるよう、借入は計画的に行いましょう。

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

カードローンの返済期間を正しく知る方法

借入を行う前に返済期間を正しく知るには、各カードローン会社の返済シミュレーションを利用する方法があります。シミュレーションを利用することによって、返済期間や総返済額、利息の目安がわかります。

たとえば、15.00%の年利で10万円を借入した場合、利息と返済総額は次のようになります。

15.00%の年利で10万円を借入した場合

| 借入金額 | 金利(年利) | 利用日数 | 支払利息総額 | 返済総額 |

|---|---|---|---|---|

| 10万円 | 15.00% | 30日 | 1,250円 | 101,250円 |

| 10万円 | 15.00% | 90日 | 2,510円 | 102,510円 |

| 10万円 | 15.00% | 180日 | 4,418円 | 104,418円 |

- 1年を365日で計算

注意事項:あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

同じ借入金額でも返済期間が長くなると、利息の負担が増えていることがわかります。カードローンを利用する際は、事前にシミュレーションを行い、計画的に返済できるよう準備をしておきましょう。

カードローンの返済期間の長期化を防ぐ方法

カードローンの返済期間が長期化することを防ぐ方法は次のとおりです。

- 繰上返済を行う

- 追加で借り入れるときは返済シミュレーションをやり直す

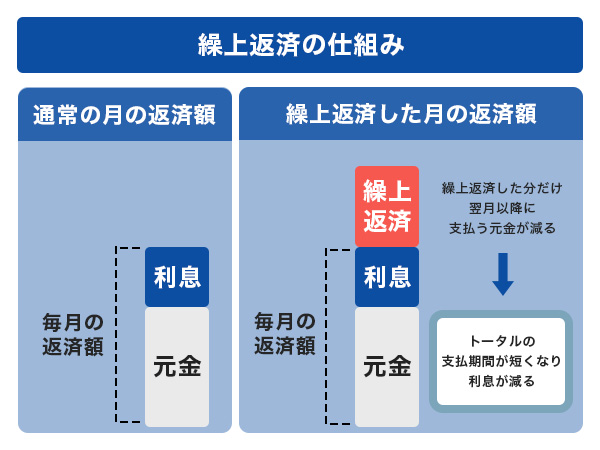

繰上返済を行う

繰上返済とは、お金に余裕ができたときに追加で支払を行うことで、返済期間を短くする方法です。

繰上返済した金額は、利息ではなく元金の返済にすべて充てられるため、当初予定していた返済期間を短縮できます。それにより、利息を減らす効果も見込めます。

ただし、繰上返済を行った月には同時に毎月返済の「約定返済」も発生するため、繰上返済の金額を決める際には、毎月返済のお金が不足しないように確認してから実行しましょう。

追加で借り入れるときは返済シミュレーションをやり直す

追加で借り入れをすると当初に想定した返済期間や総返済額にズレが生じるため、シミュレーションをして返済計画を立て直す必要があります。返済期間が長くなるとそれにともない利息が増えるため、借り入れをしようと考えていた返済期間や総返済額が当初の想定と大きく変わるでしょう。その結果、収支を管理しにくくなります。追加の借入も計画的に行うことを心がけましょう。

カードローンの繰上返済を行うメリット|返済方法や注意点を解説

カードローンを利用するなら低金利(JCB比)の「FAITH」

カードローンを利用する際になるべく利息の支払を抑えたいなら、金利が低いカードローンを選びましょう。

JCBのカードローン「FAITH」なら、キャッシングリボ払いでも金利(年利)は最大12.50%です。クレジットカードに付帯のキャッシングリボ払いの年利は15.00~18.00%なので、「FAITH」の方がおトクな金利で借り入れできます。さらに、5万円までの借入でキャッシング1回払いなら5.00%という低金利(JCB比)になるため、「来月になったら返せるから今だけ現金が欲しい」という場合に便利です。

低金利のカードローンを利用すれば、総返済額を低く抑えられる可能性が高いので、金利が高いカードローンと比べて早めに返済できる場合もあります。借入を検討する際は、事前に返済シミュレーションを利用し、返済期間や総返済額を把握しておきましょう。

JCBのカードローン「FAITH」のシミュレーションはこちら

よくある質問

-

カードローンの返済期間は決まっていますか?

-

カードローンの返済期間は決まっていません。本人の借入額や毎月の返済額、追加の借り入れの有無によって変わります。カードローンではご利用可能枠(限度額)の範囲内で、追加の借り入れが何度でも可能な仕組みであることから、返済期間を具体的な日付で定めるのは困難です。そのため、一般的なカードローンには返済期間が設けられていません。

-

カードローンの返済期間を知るにはどうすればよいですか?

-

返済シミュレーションをすれば、簡単に返済期間を知ることができます。JCBのカードローンの「FAITH」のシミュレーションでは、利用予定金額や金利、返済方式などを入力するだけで、返済期間や返済額をシミュレーションできる機能があります。

-

カードローンの返済期間を長期化させないためにはどうすればよいですか?

-

繰上返済を行うことによって返済期間を短縮できます。繰上返済とは、ボーナス時などのタイミングでお金に余裕ができた場合に、繰り上げて返済をする方法です。繰上返済した金額は、利息の返済ではなく元金の返済に全て充てられるため、当初返済する予定だった期間を短縮できるようになります。ただし、繰上返済を行った月には、毎月返済も同時に発生するため注意してください。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る