基礎知識

カードローン契約が住宅ローンに与える影響は?審査内容や事前の対策を解説

更新日:2025年8月13日

カードローン利用中に住宅ローンを申し込みたい場合、カードローンの利用状況に問題がなければ審査への影響は少ないといえますが、一定の審査への影響があることを理解しておきましょう。住宅ローン審査は信用情報をもとに行われるので、借入残高や返済状況によっては、審査に通らない可能性もあります。

この記事では、カードローンの利用が住宅ローン審査に与える影響や、住宅ローン審査で確認されるポイントを解説しているので、ぜひ参考にしてください。

この記事でわかること

- カードローンと住宅ローンの概要

- 住宅ローンで審査されるポイント

- 住宅ローン審査前に行っておきたいこと

目次

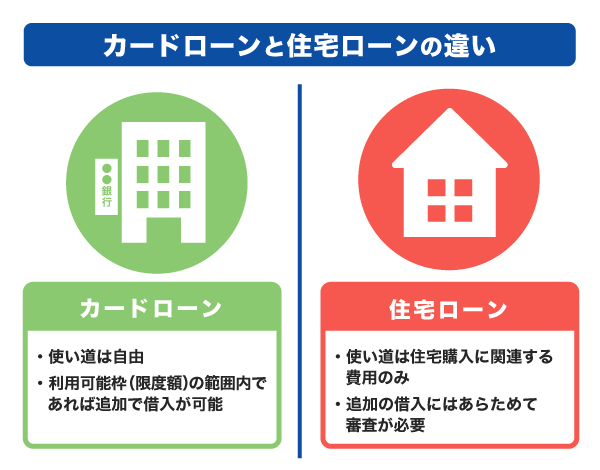

カードローンと住宅ローンの違い

ここでは、カードローンと住宅ローンの違いを説明します。

カードローンとは

カードローンとは、クレジットカード会社・信販会社・銀行などの金融機関が提供する個人向け融資サービスのことです。

カードローンで借りたお金は使用目的の制限がなく、さまざまな用途に使用できます。また、設定された利用可能枠(限度額)の範囲であれば追加で借り入れることもできます。また、カードローンを取り扱う会社によっては最短即日で審査を行っている会社もあり、すぐにお金が必要なときに便利です。

カードローンは、住宅ローンと比べて少額の借り入れで使われることが多く、金利は住宅ローンよりも高めの設定となっています。

住宅ローンとは

住宅ローンは、住宅の購入や改築をする際に利用できるローンです。

住宅ローンは借り入れる金額が数千万円と高額であるため、金利が低めに設定されているのが特徴のひとつです。金融機関によっては、固定金利で1.00%前後、変動金利で0.50%前後で融資している会社もあります。

住宅ローンの使用目的は「居住用の住宅を購入・改築するための資金」と決められているため、住宅の購入に伴う家具の購入や引っ越し費用などには利用できません。これらの費用を賄うためには、カードローンを併用する方法もあります。

また、住宅ローンはカードローンのように追加で借り入れはできません。

カードローンの利用は住宅ローン審査に影響する?

カードローンを利用しているという事実だけで、住宅ローン審査に通らない可能性は低いでしょう。ただし、借入残高や利用状況によっては、住宅ローンが借りられない、あるいは減額されることも考えられます。

カードローンの申込履歴や利用状況は、信用情報機関に記録されています。住宅ローンの審査では、信用情報機関を通して申込者の信用情報を確認し、さまざまな情報をもとに審査が行われます。カードローンの利用状況に問題があると、「返済能力が十分ではない」と判断され、住宅ローンの審査に通過できないことも考えられます。

カードローンの利用状況が次のような場合は、住宅ローンの審査に通らない可能性があります。

- 一定期間遅延している

- 約定返済(毎月定額で行う返済)に遅れた経験がある

- 複数のカードローン会社から借り入れしている

なお、すでにカードローンを解約していても、過去に遅延した経験があると信用情報機関に記録されているので、審査に通過できない可能性があります。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

住宅ローンの審査で確認されるポイント

住宅ローンの審査では、次の3つの情報が確認されます。

- 信用情報

- 属性情報

- 返済比率

信用情報

信用情報とは、クレジットカードやカードローン、その他の借り入れなどの信用取引における契約内容、返済・支払い状況、利用残高などの取引実績・取引履歴を記録した情報のことです。

カードローンだけでなく、他のローンやクレジットカードの利用状況も確認されます。住宅ローン申し込み時に、過去の取引状況を自ら申告していなくても、信用情報機関に記録された情報を審査時に照会されています。

属性情報

属性情報とは「家族構成」や「勤務先」といった、本人または家族の情報のことです。属性情報は、本人の返済能力を推測するための重要な情報であり、主に次のような項目を指します。

[住宅ローン審査で確認される属性情報の例]

- 家族構成

- 住まいの状況(賃貸・持ち家)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先企業の規模

- 雇用形態

- 年収

- 完済時年齢

- 借入時年齢

- 健康状態

参考:令和3年度 民間住宅ローンの実態に関する調査結果報告書|国土交通省

これらの情報は住宅ローンに限らず、クレジットカードやカードローン利用など、融資を受ける際に確認されます。

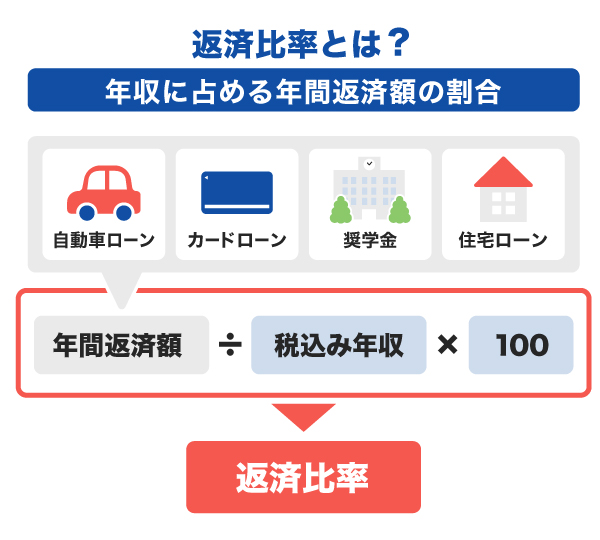

返済比率

返済比率とは、年収に占める年間返済額の割合のことで、住宅ローンの他、カードローンや奨学金などの返済額も含みます。住宅ローンの審査では「収入に対して毎月どのくらい返済するか」を重要視される傾向があります。

返済比率は次の計算式で計算できます。

返済比率=年間返済額÷税込年収×100

計算に用いられる「税込年収」は、手取りではなく、社会保険料や所得税などを引く前の年収です。

一般的に、返済比率が高いほど、返済に支障が出る可能性が高いと判断され、30.00〜35.00%が平均値といわれています。ただし、銀行の審査に通っても、毎月の住宅ローンの返済で生活が苦しくならないようにしましょう。月々の生活費などを考慮して、無理のない範囲で借り入れ金額を決定することが大事です。

税込年収600万円・ボーナス返済なしの場合における返済比率の例を見てみましょう。

| 年間返済額 | 返済比率 |

|---|---|

| 150万円 | 25.00% |

| 180万円 | 30.00% |

上表のように、税込年収が同じであっても、年間返済額が大きいほど返済比率は高くなります。

カードローン利用者が住宅ローン審査前に行っておきたいこと

カードローンを利用している人が住宅ローン審査前に行っておきたいことには、次の3つがあります。

- カードローンの利用限度額とあわせて返済比率を試算する

- 借り入れを完済して完済証明書を提示する

- 使っていないクレジットカードを解約する

無理のない範囲でカードローンを返済し、住宅ローンの審査時にできるだけ借入残高を少なくしておきましょう。借り入れている金額が少額であれば、カードローンを完済してから住宅ローンを申し込むのも方法のひとつです。

カードローンだけでなく、クレジットカードのリボ払いなど、他に借り入れているものがあれば返済しておくとよいでしょう。

ただし、完済してから信用情報に反映されるまでに日数を要するため、完済後すぐに住宅ローンの審査をすると、記録が反映されていないかもしれません。借金を完済したことを証明する「完済証明書」を用意しておくと、審査がスムーズに進む可能性があります。

低金利(JCB比)で借り入れするならJCBのカードローン「FAITH」

住宅を購入すると引っ越しや家具の購入などで何かと出費が増えますが、住宅ローンは居住用の住宅の購入や改築目的にしか利用できません。JCBのカードローン「FAITH」は使用目的が自由なので、資金に困ったときに便利です。

「FAITH」の融資利率(金利)はキャッシングリボ払いでも最大で12.50%です。JCBクレジットカードのキャッシングリボ払いの金利が15.00~18.00%なので、「FAITH」のほうが低金利でお金を借り入れできます。WEBからかんたんに申し込みが可能で、入会金・年会費も無料です。

また、「FAITH」は「借り換え」や「おまとめ」も可能です。複数の借り入れを1本化したい人も「FAITH」の利用を検討してみましょう。

よくある質問

-

カードローンを利用していると、住宅ローンの審査に通りにくくなりますか?

-

カードローンを利用しているという理由だけで、住宅ローンの審査に通らない可能性は低いといえますが、一定の審査への影響があることを理解しておきましょう。

-

カードローンの利用は、住宅ローンの審査でばれますか?

-

住宅ローンの審査では、信用情報機関に記録された信用情報を照会します。そのため、本人が申告していなくても、金融機関側にはカードローンの利用が伝わります。

-

カードローンでの借り入れを住宅ローンに組み込むことはできますか?

-

住宅ローンは住宅の購入・改築に必要な資金を借り入れるためのローンであるため、カードローンを組み込むことはできません。

-

住宅ローン審査に落ちた原因を知りたいときはどうすればいいですか?

-

審査の基準や落ちた原因は公開されませんが、信用情報機関に登録された自分の信用情報を確認し、原因を推測することは可能です。

信用情報は「CIC」「JICC」「KSC」の3つの信用情報機関に保存されています。自分の信用情報を照会することで、住宅ローンの審査時に確認されたローンの利用状況や遅延状況などを知ることができます。ただし、信用情報の確認には開示手数料がかかります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る