基礎知識

外壁塗装に使えるローンを紹介!種類や借入方法、審査・返済のポイント

公開日:2025年12月12日

住宅の外壁は定期的な塗装メンテナンスが必要なことが一般的で、30坪の外壁塗装の場合、かかる費用の目安は60〜100万円程度です。外壁塗装の支払いにあてるお金がない場合でも、ローンを活用すれば塗装を必要な時期に実施でき、建物の劣化を防ぐことにつながります。

そこで、外壁塗装に利用できるローンの特徴や、ローンを利用するメリット・デメリット、申し込みから融資までの流れなどを解説します。

適切なタイミングで外壁メンテナンスを行うためにも、自分に合ったローンを選択しましょう。

この記事でわかること

- 外壁塗装に使えるローンの種類と特徴

- 外壁塗装にローンを利用するメリット・デメリット

- 外壁塗装に利用するローンの申し込みから融資までの流れや審査基準

目次

外壁塗装でローンを組むことはできる?

外壁塗装にかかる費用は、資金使途にリフォームや修繕を含むリフォームローンや、資金使途が自由であるフリーローン・カードローンなどの各種ローンを利用して支払うことが可能です。

外壁塗装の支払方法は、工事完了後に一括払いする方法や、契約時・着工時・工事完了時など2~3回に分けて支払う方法など、さまざまです。外壁塗装の支払いにあてるお金がない場合でも、ローンを活用すれば塗装を先延ばしすることなく実施でき、建物の劣化を防ぐことにつながります。

なお、住宅ローンの返済中であっても、審査に通過すれば、他のローンを新たに借り入れることは可能です。住宅ローン契約者が同じ金融機関で追加契約する場合は、新規契約者よりも適用金利が下がる金融機関もあります。

ローンとは?意味や仕組み、クレジットとの違いや利用のポイントを解説

外壁塗装にかかる費用

築10年以上の戸建て住宅では、外壁の劣化が進み、定期的な塗装メンテナンスが必要となることが一般的で、その費用は高額になる傾向です。

外壁塗装の費用は、施工業者や塗料、建物規模によって異なり、目安は60〜100万円程度ですが、なかには300万円以上かかるケースもあります。

外壁塗装に使えるローンの種類

外壁塗装に使えるローンは、主に次の5種類です。

| ローンの種類 | 特徴 | 提供している金融機関 |

|---|---|---|

| リフォームローン | 修理・増改築・設備交換などの目的に特化 | 銀行、信用金庫など |

| 住宅ローンの借り換え | 住宅ローンの借り換え時に外壁塗装費用を上乗せできる一体型 | 銀行、信販会社 、住宅ローン専門金融機関 など |

| 外壁塗装業者の提携ローン | 工事契約と同時に申し込みが可能 | 信販会社 |

| フリーローン | 資金使途が自由 必要なお金を一度にまとめて借り入れる | 銀行、労働金庫、消費者金融など |

| カードローン | 資金使途が自由 設定された利用可能枠(限度額)内で繰り返し借り入れられる | クレジットカード会社、信販会社、銀行、消費者金融 |

リフォームローン

リフォームローンは、外壁塗装や修理、増改築、設備交換といったリフォームをする際の資金を借り入れられる商品です。主に銀行などの金融機関で提供されています。目的別ローンの一種で、申し込みの際には、工事内容がわかる見積書の提出が求められます。審査には数日から数週間かかるため、工事のスケジュールに余裕をもって検討することが大切です。

リフォームローンには無担保型と有担保型があり、融資金額の上限額は、有担保型のほうが高いことが一般的です。住宅ローンを返済中の不動産でも、担保余力があれば二番抵当権で有担保のリフォームローンを利用することが可能です。

住宅ローンの借り換え

金融機関によっては、既存の住宅ローン残高にリフォーム資金を上乗せして借り換えできる商品を提供しています。住宅ローンを返済中の場合は、そういった商品に借り換えることで、外壁塗装の費用を用意することが可能です。

住宅ローンは、借入期間が最長35年と長いことや、適用金利が他のローンに比べて低いことが大きなメリットです。借入期間を長くした場合、利息の負担は増えるものの、毎月の返済負担を軽減しやすくなります。また、契約先のローンをひとつにまとめられれば、返済日や返済金額などの管理がしやすくなり、適用金利が下がる可能性があるといったメリットもあります。

外壁塗装などのリフォーム費用を上乗せできる住宅ローンは、すべての金融機関で取り扱っているわけではないため、利用を検討している場合は、事前に確認が必要です。公式サイトなどにリフォーム費用対応可の記載があるローン商品だと利用しやすいでしょう。

なお、借り換え先のローンでは「担保評価額の〇%」などと借入上限額が設定されている点に注意が必要です。担保余力が不足していると、利用できません。

また、借り換えによって融資手数料や登記関係費用といった諸経費が発生する点や、固定金利型から変動金利型などに借り換えた場合に金利上昇のリスクがある点はデメリットといえるでしょう。

外壁塗装業者の提携ローン

外壁塗装を請け負うリフォーム業者は、信販会社と提携してローン商品を提供している場合があります。提携のローンであれば、工事契約と同時に申し込みが可能で、審査から融資までの手続きがスムーズに進められるのが特徴です。

金融機関のリフォームローンに比べると、金利はやや高めな傾向にあるものの、書類の簡素化やスピーディな対応を重視する方には適しています。

工事の依頼を検討している業者に、ローンの取り扱いがあるかを確認しておくとよいでしょう。

フリーローン

フリーローンは、資金使途が自由に設定できるローンです。外壁塗装だけでなく、生活費や冠婚葬祭などの目的でも利用できます。複数の用途の資金をまとめて借りたい場合にも便利です。銀行や信販会社、ネット銀行などによって提供されています。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

カードローン

カードローンは、クレジットカード会社・信販会社、銀行、消費者金融が提供する個人向けの融資サービスです。

カードローンは、申し込み後の審査によって設定された利用可能枠(限度額)の範囲内であれば繰り返し借り入れが可能です。また、見積書などの使途確認書類の提出が不要で、即日審査・即日融資が可能な金融機関もあるため、急な出費にも対応しやすく便利です。すぐに着工したい場合などには有効な選択肢でしょう。

金利は他の選択肢と比べると高めであるため、返済期間が長引くと負担が大きくなる点には注意が必要です。

外壁塗装で使える補助金はある?

外壁塗装の補助は、おこなわれていないことが多いですが、次のように市区町村が実施する省エネ・断熱塗装向け補助金が利用できる場合があります。

[例]

| 制度名 | 詳細(個人住宅の場合) |

|---|---|

| 東京都葛飾区 かつしかエコ助成金[高反射率塗装] |

|

| 大分市子育て・高齢者世帯リフォーム支援事業の補助金交付制度 | 補助対象経費の額に10分の2を乗じて得た額とし、住宅1戸当たり40万円限度 |

「(自治体名) 外壁塗装 補助金」 で検索し、公式ウェブサイトのURLで最新年度要項を確認してみるとよいでしょう。

ただし、申請にあたり満たすべき要件があります。「外壁塗装工事のみは対象外」といった場合もあるため、事前に確認しておくことが大切です。

外壁塗装でローンを利用するメリット

外壁塗装ローンを利用すると、次のようなメリットがあります。

- 資金が不足していても、適切なタイミングでメンテナンスできる

- 資産価値や見た目を維持できる

- 急な出費を避けて、家計への負担を分散できる

資金が不足していても、適切なタイミングでメンテナンスできる

外壁の劣化は、進行すると修繕範囲が広がり、結果として費用も膨らみやすくなっています。そのため、先延ばしせず、適切なタイミングで塗装工事を検討しましょう。ローンを活用すれば、お金がなくても早めのメンテナンスが可能で、将来的な修繕コストを抑えることにもつながります。

予算に余裕がない場合、価格優先で塗料のグレードを下げるなどの選択肢が考えられます。また、外壁塗装と屋根の塗装は同時に行うケースが少なくないですが、工事費を抑えるために外壁塗装のみを行い、屋根の塗装を先送りにするケースもあります。しかし、ローンを活用すれば支払総額を分割できるため、直近の費用負担を抑えながらも、希望に近い仕様や施工範囲で工事を実施しやすくなります。

資産価値や見た目を維持できる

外壁塗装には、外壁からの雨水の侵入を防ぐ防水効果があります。定期的に行うことで、見た目の印象を保てるだけでなく、雨漏りやカビなどの劣化リスクも抑えられます。結果として、資産価値が維持されやすい傾向です。

将来的に住宅を売却する場合や、子どもに相続する際にも、外観や壁内の構造駆体の状態が良好であることはプラス材料になる場合もあります。

ローン返済の負担はあるものの、適切な時期に塗装を行っておくことで、住宅の価値を守ることが可能です。

急な出費を避けて、家計への負担を分散できる

外壁塗装を一括で支払う場合は、100万円程度の資金を一度に用意する必要があります。特に教育費や住宅ローンなど他の支出が多い世帯にとっては、大きな負担となるでしょう。

ローンを利用すれば、高額な費用を月々に分けて支払えるため、無理のない範囲で工事費を負担することが可能です。

外壁塗装でローンを利用するデメリット

外壁塗装でローンを利用するには、審査に通過する必要がある他、利息の負担が生じるなどのデメリットがあることを理解しておきましょう。

審査に通過する必要がある

外壁塗装ローンを利用するには、金融機関による審査に通過しなければなりません。

審査では、申込者の年収や勤務先・勤続年数・信用情報(過去の借り入れや返済履歴など)が確認されます。利用するローンによっては、審査にあたり工事の見積書の提出を求められる場合もあります。

また、審査や契約手続きに数週間以上かかることがあります。すぐに工事を進めたい場合でも、ローンの実行までに時間を要するため、工事のスケジュールに影響を与える点には注意が必要です。

利息負担が発生するため、支払総額は高くなる

ローンを利用すると、元本に加えて利息の支払いが発生するため、現金一括払いよりも総額が高くなります。特に金利が高めの商品を選んだ場合は、数万円〜数十万円単位の利息を負担する可能性があります。

利息を抑えたい場合は、できるだけ金利の低いローンを選ぶことが望ましいでしょう。

毎月の返済が家計に影響する可能性がある

ローンを組めば、完済するまで返済する必要があります。月々の返済額が固定費として追加されることになるため、家計を圧迫するリスクがあります。

外壁塗装ローンの他に大きな出費が発生した場合や、収入減があった場合に備えて、無理のない返済プランを立てておくことが大切です。

外壁塗装に利用するローンの申し込みから融資までの流れ

外壁塗装に利用するローンの申し込みから融資までの流れは、一般的に次の通りです。

- 仮審査の申し込み

- 仮審査結果の通知

- 正式申し込み・必要書類の提出

- 本審査の実施

- 契約手続き

- 融資実行

外壁塗装の資金調達にローンを利用する場合は、まずローンの種類(リフォームローン、フリーローン、カードローンなど)を選びましょう。

多くのローンでは、ウェブ上で申し込みが可能です。申込者の本人情報や借入希望枠、返済期間などを入力して仮審査に申し込みます。

仮審査の結果は、数営業日以内に通知されます。審査に通過した場合は、正式申込書に必要事項を記入し、必要書類をアップロードまたは提出し、正式申し込みをします。

提出書類をもとに本審査が行われ、審査に通過すると、正式なローン契約を締結します。契約完了後は、指定の口座に借入金が振り込まれます。

申込方法や審査回数、必要書類、契約までにかかる時間など、詳細はローンの種類や金融機関によって異なります。詳細は申込先の金融機関の公式ウェブサイトなどで確認しましょう。

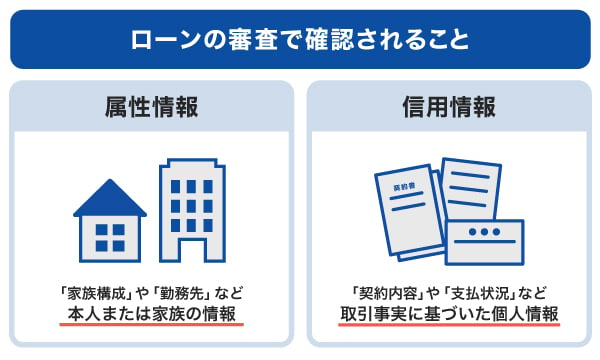

外壁塗装のローンを組むときの審査基準

外壁塗装ローンを組むときは、一般的に属性情報と信用情報が確認されたうえで審査が行われます。

属性情報

属性情報とは、家族構成や配偶者の有無など、申込者本人に関する情報のことです。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報

信用情報とは、ローンやクレジットの新規申込や契約内容、借入件数など、申込者本人の信用に関する情報のことです。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

外壁塗装のローンにおける返済シミュレーション

ここでは、外壁塗装のために金利年3.00%でローンを利用して100万円を借り入れた場合の返済シミュレーションをご紹介します。

返済期間によって、毎月の返済額や返済総額が異なります。借入計画を立てるための参考にしてください。

| 借入金額 | 1,000,000円 | ||

|---|---|---|---|

| 金利(年利) | 3.00% | ||

| 返済方式 | 元利均等返済 | ||

| 借入期間 | 3年 | 5年 | 10年 |

| 月々の返済額 | 29,081円 | 17,968円 | 9,656円 |

| 利息総額 | 46,916円 | 78,080円 | 158,720円 |

| 返済総額 | 1,046,916円 | 1,078,080円 | 1,158,720円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

返済期間が長くなるほど毎月の返済額は抑えられますが、利息額が増えるため返済総額が増える点に注意が必要です。毎月の返済負担を抑えるか、返済総額を抑えるか、家計とよく相談してローンを組みましょう。

外壁塗装ローンだけで大丈夫?幅広く使えるカードローンで急な修繕費にも備えよう

外壁塗装の時期には、屋根や内装の補修、給湯ボイラーなどの設備の劣化・耐用年数による交換といった出費が重なることもあります。また、リフォーム後の生活でも急な支出が発生する場面も考えられます。

こうした外壁塗装+αの資金ニーズに備えるには、資金使途が自由なカードローンを利用するのも手段のひとつです。審査や融資スピードに優れたカードローンなら、想定外の出費にも柔軟に対応できるでしょう。

外壁塗装後のメンテナンス費用にも対応。JCBのカードローン「FAITH」

外壁塗装に加えて、その他のメンテナンス費用や家電の買い替え、急な出費にも備えたい方には、クレジットカード会社として有名なJCBが発行するカードローン「FAITH」が便利です。

JCBのカードローン「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%と、JCBクレジットカードのキャッシングリボ払いの融資利率(金利)の15.00~18.00%と比較して低金利です。

「FAITH」は最大900万円までの利用可能枠(限度額)が設定されており、貸金業者が提供するカードローンと比べても高額といえます。

資金の使い道に制限がないため、外壁塗装の費用だけでなく、リフォーム以外のさまざまな用途にも対応可能です。

最短即日融資にも対応しており、急ぎの借り入れも可能です。年会費は無料のため、緊急時に備えて契約しておくと、いざというときに資金調達手段として活用できるでしょう。

よくある質問

-

外壁塗装の支払いでローンは組めますか?

-

外壁塗装の支払いにローンを活用することは可能です。

選択肢としては次の通りです。- リフォームローン

- 住宅ローンの借り換え

- 外壁塗装業者の提携ローン

- フリーローン

- カードローン

詳しくは「外壁塗装に使えるローンの種類と特徴」をご覧ください。

-

外壁塗装のローンの審査に通らない原因は何ですか?

-

外壁塗装ローンの審査に通らない原因として、年収不足や勤続年数の短さ、延滞履歴の記録、多重債務などが考えられます。

また、借入希望額が収入に見合っていない場合も審査に影響します。 -

外壁塗装のローンは何年で組めますか?

-

外壁塗装に利用できるローンは、返済期間は1〜20年で設定されることが多くなっています。住宅ローンの借り換えの場合は、条件を満たせば35年で組める金融機関があります。

返済期間は、ローンの種類や借入金額、月々の返済額に応じても変動します。 -

外壁塗装は住宅ローン控除の対象になりますか?

-

外壁塗装のみの小規模工事は、住宅ローン控除の対象になりません。

ただし、壁面の過半を含む大規模修繕や、省エネ・バリアフリーなどの特定改修として要件を満たす場合は控除対象になる可能性があります。

国税庁のウェブサイトで確認したうえで、控除の対象になるか不安な場合は電話相談センターや管轄の税務署に確認するとよいでしょう。 -

外壁塗装のローンにおける金利相場はどれくらいですか?

-

金利相場は、ローンの種類や借入金額などさまざまな条件によって大きく異なります。

リフォームローンを利用する場合は、年3.00%前後です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

外壁塗装は、平屋など高さが低い建物を除き、足場を組む必要があるため費用がかさみます。施工会社や建物の規模によって異なりますが、100万円を超えるケースも少なくありません。そのため、リフォームローンなどの各種ローンを検討するのも一案です。ただし、ローンを利用すれば利息が発生するため、支払総額が増える点には注意が必要です。