基礎知識

リフォームローンとは?審査で確認されることや金利のタイプ・金融機関の選び方を解説

公開日:2025年8月29日

リフォームローンとは、住宅の増改築や改修など、リフォームに必要な費用を借り入れられる商品で、主に銀行が提供しています。

住宅関連のローンには「住宅ローン」もありますが、リフォームローンは担保が不要なものが多く、10万円程度など少額から利用できる点が特徴です。

リフォームローンを利用する際は、借入金額に対して利息が発生します。そのため、金利や返済方式などの仕組みを理解し、計画的に利用することが大切です。

この記事でわかること

- リフォームローンのメリット・デメリット

- リフォームローンの申し込みから融資までの流れ

- リフォームローンの選び方

目次

- リフォームローンとは

- リフォームローンの審査で確認されること

- リフォームローンの利用に担保は必要?

- リフォームローンの金利

- リフォームローンを提供する金融機関

- リフォームローンの返済方式

- リフォームローンと住宅ローンの違い

- 大規模リフォームの場合は住宅ローンも検討したい

- リフォームローンのメリット

- リフォームローンのデメリット

- リフォームローンを利用したときの返済シミュレーション

- リフォームローンの申し込みから融資までの流れ

- リフォームローンの選び方

- リフォームに関連する補助制度

- リフォームローン以外で資金を調達する方法

- リフォームやその他の借り入れも検討するならJCBのカードローン「FAITH」

- よくある質問

リフォームローンとは

リフォームローンとは、住宅の増改築や改修、補修工事、バリアフリー化工事など、リフォームをする際に必要な資金を借り入れられる商品です。主に銀行などの金融機関で提供されています。

リフォームローンで借りたお金は、次のような資金にあてられますが、詳細は利用する商品によって異なります。

リフォームローンの資金使途の例

- 住宅の増改築、改装、補修工事

- キッチン・水回りのリフォーム

- バリアフリー化工事

- 耐震・免震工事

- 住宅設備購入資金

- 太陽光発電設備の設置費用

借りられる金額はリフォームの内容によりますが、大規模な工事の場合、1,000万円や2,000万円まで借りられることもあります。なお、実際に借りられる金額は、金融機関の審査によって決まります。

ローンの種類を徹底解説!金利・返済の違いや自分に合った選び方を知ろう

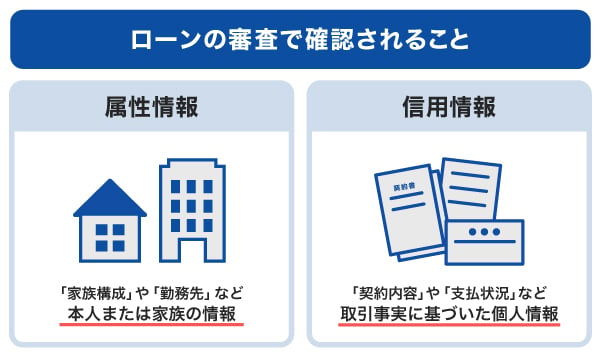

リフォームローンの審査で確認されること

リフォームローンに限らず、ローンを利用する際は必ず審査が行われます。審査基準は金融機関によって異なりますが、主に「属性情報」と「信用情報」が確認されます。

属性情報

属性情報とは、申込者個人に関する情報のことです。自分に関する情報だけではなく、勤務先の情報も含まれます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報

信用情報とは、カードローンやクレジットカードの契約や利用に関する個人情報のことです。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

リフォームローンの利用に担保は必要?

担保とは、お金を借りた側が返済できなくなった場合に、貸した側の損失を補うために提供される保証のことです。不動産などの物的担保の他、保証人などの人的担保があります。

リフォームローンは、担保なしで利用できる商品が多いです。ただし、一部の金融機関では、担保を提供することで利用できる「有担保型リフォームローン」も取り扱っています。有担保型のリフォームローンは、無担保型のリフォームローンと比べて金利が低めに設定されているうえ、融資金額の上限が1億円以上に設定されているものもあり、大規模なリフォームに適しています。

リフォームローンの金利

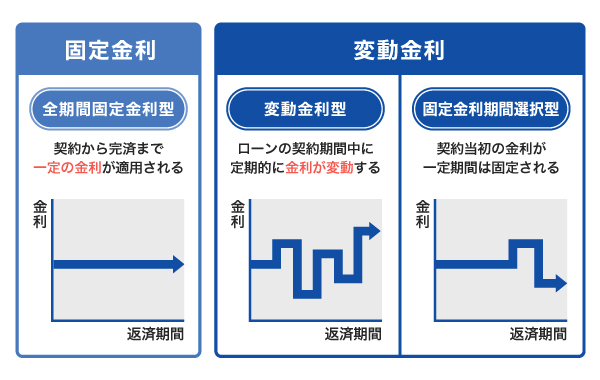

リフォームローンを利用すると、借りた金額に対して「利息」が発生します。この利息を決める要素のひとつが「金利」です。適用される金利の幅は金融機関によって異なりますが、リフォームローンの場合は年2.00~5.00%程度が一般的です。

また、金利には「固定金利」と「変動金利」の2種類があり、商品によって適用される金利タイプは異なります。リフォームローンでは変動金利を採用している商品が多いですが、なかには変動金利と固定金利を契約者が選択できるものもあるため、違いを理解しておくことが大切です。

固定金利

固定金利とは、契約時に決定した金利のまま利息を計算するタイプの金利です。固定金利の場合、市場の動向にかかわらず金利は一定となります。金利が上がることはない反面、市場の動向に応じて金利が下がることもなく、一定の金利で返済をしていく仕組みです。

変動金利

変動金利とは、市場の動向によって金利が変動するタイプの金利です。市場に応じて金利が上下するため、金利が低くなることが期待できますが、金利が上がる可能性もゼロではありません。

固定金利、変動金利のどちらがよいか気になるかもしれませんが、金利の動向を完全に予測するのは困難であるため、どちらがよいと明確にはいえません。借入金額、変動のリスクに対処できるかなど、個々の状況によって異なります。

リフォームローンを提供する金融機関

リフォームローンは、主に銀行などの金融機関で提供されている商品です。金融機関ごとに、金利や返済方式、利用可能枠(限度額)などの条件が異なります。

銀行の窓口で相談をしながら決められる商品もあれば、WEBで申し込みをして必要書類を郵送すれば、対面不要で契約できる商品もあります。

すでに口座開設をしている金融機関で申し込む方法の他、WEBで比較・検討して、自分に合う金融機関を選ぶ方法もあります。ただし、リフォームローンを利用する金融機関の口座開設が必要な場合もあるため、事前に確認しておきましょう。

リフォームローンの返済方式

返済方式とは、元金と利息をどのように返済していくかを決める仕組みのことです。リフォームローンの返済方式は、主に「元利均等返済」と「元金均等返済」の2つがあります。

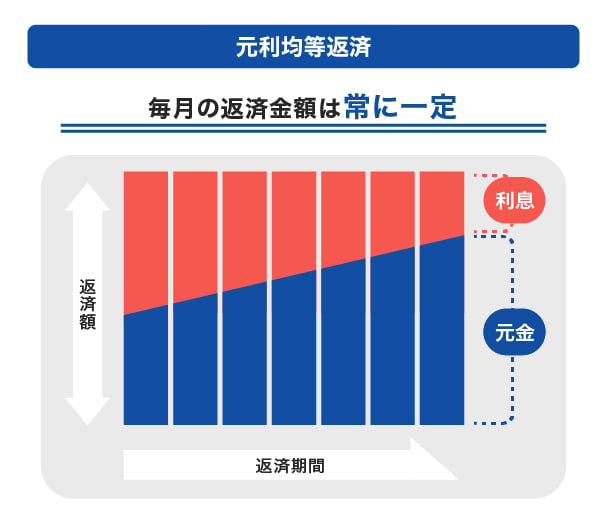

元利均等返済

元利均等返済とは、毎月の返済額が一定になる返済方式です。返済開始当初は利息の占める割合が大きく、徐々に元金の割合が増えていきます。毎月の返済額が一定のため、家計管理がしやすいメリットがあります。

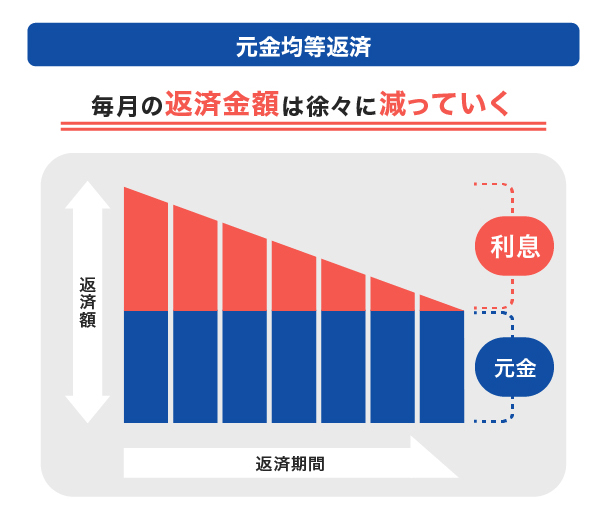

元金均等返済

元金均等返済とは、元金は毎月一定で、その時点での元金の残高に応じて利息を上乗せした金額を返済する方法です。返済開始当初は返済額が大きくなりますが、完済が近づくにつれて徐々に少なくなっていきます。元金が早く減るため、元利均等返済よりも返済総額を抑えやすいことがメリットです。

毎月の返済金額とは別に「繰上返済」が可能な場合もある

金融機関によっては、毎月の返済とは別に、任意のタイミングで前倒しで返済する「繰上返済」に対応している場合があります。借入残高の一部を返済する方法の他、残りの借入金額をすべてまとめて返済する「一括返済」が可能な場合もあります。

繰上返済をすることで返済期間が短縮され、利息負担の軽減につながる場合があるため、資金に余裕があるときは検討してみましょう。

リフォームローンと住宅ローンの違い

住宅に関する費用のためのローンには、住宅ローンがあります。リフォームローンと住宅ローンの違いは次のとおりです。

| リフォームローン | 住宅ローン | |

|---|---|---|

| 利用目的 | 住宅の増改築、改装、補修など | 住宅の新築、購入資金など |

| 取扱金融機関 | 銀行・信用金庫・信用組合、信販会社など | 銀行・信用金庫・信用組合など |

| 担保 | 不要のものが多い | 必要 |

| 金利 |

|

|

| 利用可能枠 (限度額) |

10万~1,000万円程度が多い |

|

| 借入期間 | 最長15年程度 | 最長35年または50年が多い |

| 審査時間 | 2~10日程度 | 1週間~1ヵ月程度 |

住宅ローンは、新たに住宅を購入するためのローンのため、リフォームローンと比較して借りられる金額が大きいことや、借入期間が長いことが特徴です。また、借入金額が大きい分、リフォームローンよりも金利が低めの傾向があります。

大規模リフォームの場合は住宅ローンも検討したい

1,000万円を超えるような大規模なリフォームを行う場合、金融機関によっては住宅ローンの利用が可能な場合もあります。

リフォーム費用に住宅ローンを利用する場合、リフォームする建物を担保とすることが多いです。住宅ローンは一般的なリフォームローンと比較して、金利が低めに設定されているため、住宅ローンを利用することで、利息の負担を抑えられる場合があります。

リフォーム費用の見積りの金額によっては、住宅ローンを利用することも検討してみましょう。

リフォームローンのメリット

リフォームローンは、住宅ローンにはない2つのメリットがあります。

- 少額の借り入れに対応している場合がある

- 無担保でも借り入れられるローンがある

少額の借り入れに対応している場合がある

小規模なリフォームでは、十数万円程度で行える場合があります。住宅ローンの場合は借入金額が最低100万円以上となっていることが多いですが、リフォームローンの場合、最低10万円や50万円から利用でき、1万円単位で借入金額を決められる商品もあります。

リフォームの規模に合わせて、必要な分だけ柔軟に借入金額を決められる点は、リフォームローンの大きなメリットといえるでしょう。

無担保でも借り入れられるローンがある

リフォームローンには、担保なしで利用できるものが多いです。担保を用意できなかったり、保証人に依頼できなかったりする人にとって、担保なしで借りられることは、メリットに感じやすいでしょう。

金融機関によっては、無担保型と有担保型の2種類のリフォームローンを取り扱っているところもあるので、目的や希望に応じて選択できます。

リフォームローンのデメリット

リフォームローンには、メリットだけでなくデメリットもあります。利用前に次の2点を確認しておきましょう。

- 住宅ローンより金利が高い

- 借入金額が低い場合がある

住宅ローンより金利が高い

住宅ローンと比べると、リフォームローンのほうが金利は高めの傾向があります。金利の差が数%であっても、支払う利息総額には大きな違いが生じます。特に、借入金額が大きい場合は、その差が返済負担に直結するため、しっかりと確認しておくことが重要です。

実際に適用される金利は、金融機関や借入条件によって異なりますが、より低い金利の商品を選ぶことで、返済負担を軽減できる可能性があります。

借入金額が低い場合がある

リフォームローンの利用可能枠(限度額)は金融機関によって異なり、500万円や800万円のものもあれば、最大1,000万円などに設定されていることもあります。

リフォームの規模によっては、希望する借入金額が利用可能枠(限度額)を超えてしまう場合もあるため、申し込み前に確認することが重要です。

有担保型のリフォームローンの場合は、返済期間が20年以上のものや、最大1億円以上の融資が可能な商品もあります。

リフォームローンを利用したときの返済シミュレーション

リフォームローンの利用を検討する際は、事前にシミュレーションを行い、利息総額や返済総額がいくらになるか、いつごろ完済できるかなどを確認しておくことが大切です。

ここでは、リフォームローンで150万円を借り入れた際の返済シミュレーションを紹介します。

| 借入金額 | 1,500,000円 |

|---|---|

| 金利(年利) | 3.00% |

| 返済方式 | 元利均等返済 |

| 借入期間 | 5年 |

| 月々の返済額 | 26,953円 |

| 利息総額 | 117,180円 |

| 返済総額 | 1,617,180円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

シミュレーション結果を見ると、金利3.00%で150万円を5年で返済した場合、毎月の返済額は約27,000円、利息総額は約117,000円になることがわかります。

リフォームローンの申し込みから融資までの流れ

リフォームローンの申し込みから融資までの流れは金融機関によって異なりますが、一般的な流れは次のとおりです。

- WEBまたは店頭で申し込みを行う

- 審査が実施される

- 審査結果の通知を受ける

- 契約手続きを行う

- 融資を受ける

審査は「仮審査」と「本審査」に分かれていることがあり、審査結果の通知や融資開始までの期間は金融機関によって異なります。

特に、混雑している時期や申込内容によっては、融資までに1ヵ月以上かかる場合もあります。急ぎのリフォームを予定している場合は、事前にどのくらい時間がかかるかを確認しておくことが大切です。

リフォームローンの申し込みに必要な書類

リフォームローンの申し込みには、「本人確認書類」「収入証明書類」「資金使途確認書類」が必要です。

本人確認書類の例

- 運転免許証

- 健康保険証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

収入証明書類の例

- 給与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

資金使途確認書類としては、リフォーム費用がわかる書類を提出します。リフォーム完了後には、工事完了報告書などの提出を求められる場合もあるので、事前に確認しておきましょう。

リフォームローンの選び方

ここでは、自分に合うリフォームローンの選び方のポイントを紹介します。

ローンを組む金額で選ぶ

リフォームローンの利用可能枠(限度額)は商品によって異なります。そのため、リフォームローンを選ぶ際は、実際のリフォーム費用を上回る金額を借りられるかどうか確認することが重要です。

たとえば、リフォーム費用の見積りが300万円の場合、利用可能枠(限度額)の上限が300万円以上の商品を選ぶ必要があります。

なお、リフォームローンの利用可能枠(限度額)は上限が1,000万円以内であることが多いです。そのため、1,000万円を超える場合は、有担保型のリフォームローンまたは住宅ローンが選択肢になるかもしれません。まずは、リフォームにどのくらいの費用がかかるかを把握し、必要な借入金額を明確にしましょう。

借入期間で選ぶ

リフォームローンには、あらかじめ借入期間(返済期間)が設定されています。たとえば、1~10年など、借入期間の範囲が決められていることが一般的です。

借入金額と借入期間によっては、毎月の返済負担が大きくなることも考えられます。そのため、借入金額と毎月の返済額のバランスを見ながら、無理のない返済が可能かどうかを確認することが大切です。

金利のタイプで選ぶ

リフォームローンの金利には、「固定金利」と「変動金利」があります。どちらを選べばよいかは、金利変動に対するリスク許容度やライフプランによって異なります。

将来的な金利上昇に備えたい場合は固定金利、金利の動向を見ながら柔軟に対応したい場合は変動金利が向いているともいえます。自分で判断がつかない場合は、金融機関の担当者に相談して選ぶことも検討してみましょう。

リフォームに関連する補助制度

子育て世帯を対象としたリフォームや、省エネ効果のある設備の導入など環境に配慮したリフォームを行う場合、条件を満たせば補助金が支給されたり、リフォーム減税の適用を受けられたりすることがあります。

たとえば、「環境に配慮した給湯器を設置した場合に◯万円の補助が出る」といった支援制度が設けられている場合があるため、リフォームを行う際は確認してみましょう。

補助金制度は、国や自治体が年度ごとに案内を出し、予算の範囲内で実施されています。予算に達し次第、募集が締め切られるため、早めに情報を確認することが重要です。

リフォーム減税は、対象となるリフォーム工事を行うことで、所得税や住宅の固定資産税が軽減される制度です。いずれの制度も、適用を受けるには細かな条件や手続きが定められているため、事前に内容をよく確認しておきましょう。

リフォームローン以外で資金を調達する方法

リフォーム資金の調達方法は、リフォームローンや住宅ローンだけではありません。フリーローンやカードローンなど、用途が自由なローンを利用することも選択肢のひとつです。

これらのローンは利用目的や金利などの条件が異なります。それぞれの特徴について、詳しく見ていきましょう。

フリーローン

フリーローンとは、主に銀行で適用されている、資金使途が限定されていないローンです。リフォームローンと同様に1回の契約で一度きりの借り入れとなり、追加で資金が必要な場合は新たに申し込みをする必要があります。

金利は年2.00~14.00%で設定されていることが多く、利用する金額によって差があります。借入金額によってはリフォームローンよりも金利が高くなる可能性があるため、しっかりと条件を確認したうえで利用することが大切です。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

カードローン

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。資金使途が自由である点はフリーローンと同じですが、カードローンは利用可能枠(限度額)の範囲内で繰り返し借り入れができることが特徴です。

注意点として、クレジットカード会社や信販会社、消費者金融などの貸金業者が提供するカードローンには「総量規制」が適用され、年収の3分の1を超える借り入れはできません。そのため、年収に対して借入希望額が高額な場合は、希望の金額を借りられない可能性もあります。

一方で、金融機関によっては即日融資が可能な場合もあるなど、審査から融資までのスピードが早い点はカードローンのメリットです。金利は年3.00~18.00%程度で、リフォームローンと比べると高めに設定されている傾向があります。

カードローンは、数十万円程度の小規模なリフォームの資金調達として便利な手段です。リフォーム以外の目的で借り入れが必要になる可能性がある人や、急ぎで資金が必要な人にとっても、有効な選択肢となるでしょう。

リフォームやその他の借り入れも検討するならJCBのカードローン「FAITH」

JCBのカードローン「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大で12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は年15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

また、「FAITH」の利用可能枠(限度額)は最大900万円です。実際の利用可能枠(限度額)は審査によって決まりますが、貸金業者のカードローンの利用可能枠(限度額)は最大300万~800万円が多いため、借り入れたい金額が大きい場合に選びやすいでしょう。

資金使途は自由なので、リフォームはもちろん、リフォーム以外の生活費や急な出費の備えとしても利用できます。

借入金額5万円までなら融資利率(金利)5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れができます(JCB比)。

たとえば生活費や趣味など、リフォーム以外の突発的な出費に備える手段としても便利です。

よくある質問

-

リフォームローンの金利はどれくらいですか?

-

金融機関によって異なりますが、年2.00~5.00%程度で設定されていることが多いです。金利の目安は金融機関のWEBサイトや窓口などで確認でき、実際に適用される金利は審査によって決定されます。

-

リフォームローンの審査に通過しませんでした。なぜですか?

-

金融機関から「審査に通らなかった理由」が明確に通知されることはありません。そのため、自身の状況をもとに原因を推測する必要があります。考えられる理由としては、次のようなものがあります。

- 金融機関が定める審査基準に満たなかった

- リフォームローン以外で借り入れをしている

- 過去にローンやクレジットカードの支払いに遅れた経験がある

- 提出した書類に不備があった

- 収入に対して借入希望額が大きい

リフォームローン以外で借り入れをしていることが直接の原因となるわけではありませんが、他社での借入金額によっては審査に影響する場合があります。

また、前提として金融機関のWEBサイトに記載されている申込条件を満たすことも重要です。申し込み前に、条件を確認してみましょう。

-

リフォームローンと住宅ローンはどちらがいいですか?

-

リフォームローンと住宅ローンは、それぞれ条件や特徴が異なるため、「どちらがいい」というより、自分の状況に合うほうを選択することになります。リフォーム費用が大きい場合は、住宅ローンを利用できる可能性があります。その場合、住宅ローンを選ぶほうが低金利で借りられるかもしれません。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

リフォームローンは、担保の提供が不要な場合があるため登記費用を抑えられることがメリットですが、デメリットとして、借入可能な上限金額が低い点があります。最大1,000万円程度に設定されていることもあるため、1,000万円を超えるリフォームを行う場合には、有担保型のリフォームローンや住宅ローンの利用を検討する必要があります。