基礎知識

カードローンの仮審査とは?本審査との違い・内容・審査に落ちる理由を解説

更新日:2025年10月31日

カードローンを提供する金融機関によって、「仮審査」「本審査」の2段階で審査を行う場合があります。仮審査とは機械的に行われる審査のことです。

仮審査では、書類提出前に機械で簡易的に審査を行い、信用情報をもとに融資可否を判断します。カードローンの利用を検討している人は、仮審査で見られる項目や、申し込みから利用までの流れも押さえておきましょう。

この記事でわかること

- カードローンの仮審査で見られる項目

- カードローンの仮審査に落ちてしまう理由

- カードローンの申し込みから借り入れまでの流れ

目次

カードローンの仮審査とは機械を用いた審査のこと

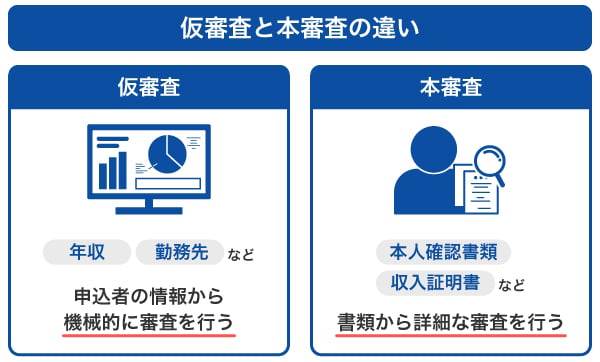

仮審査とは、本審査の前に実施される機械的な審査のことです。金融機関によっては「事前審査」と呼ばれることもあります。

仮審査は、本人確認書類や源泉徴収票などの提出書類を確認する前に行われ、信用情報をもとに「借りたお金をきちんと返済していけるか」を判断します。

カードローンの場合、申し込み後、仮審査に続いて本審査が実施され、最終的な融資可否が決定する流れが一般的です。仮審査に通過しても、本審査に通過しなければ借り入れができません。

ただし、すべてのカードローンで仮審査が実施されるわけではなく、カードローンの種類により仮審査の有無は異なります。たとえば、クレジットカード会社・信販会社の一部のカードローンでは仮審査がなく、本審査のみで融資を受けられる場合があります。

仮審査と本審査の違いは人が審査をしているかどうか

仮審査では申込者の情報をもとに、機械で自動的に審査を行います。一方、本審査では担当者が手動で審査を実施することが主な違いです。

本審査では、仮審査で収集した情報の正確性を確認するため、提出された本人確認書類や収入証明書をもとに、より詳細な審査を行います。申込内容に不備があった場合などの確認の連絡や、カードローン会社のスタッフが申込者の勤務先に直接電話をする「在籍確認」が行われることもあります。

仮審査があるカードローンで融資を受けるためには、仮審査と本審査の両方の審査通過が必須です。

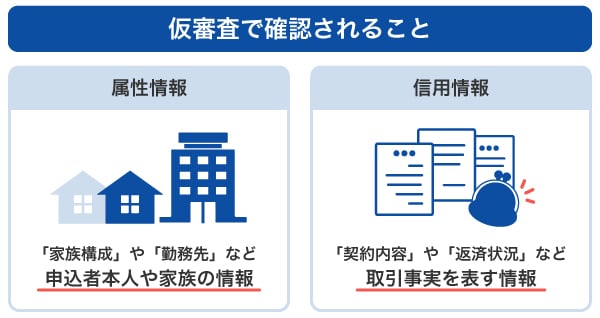

カードローンの仮審査で見られている項目

カードローンの仮審査では、「属性情報」と「信用情報」が確認されます。それぞれどのような情報を指すのか確認してみましょう。

属性情報|年収・年齢・勤務先に関する情報など

属性情報とは、申込者個人に関する情報のことです。自分に関する情報だけではなく、勤務先の情報も含まれます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

審査では、申込者の返済能力を推測するためにこのような属性情報を参考にしています。

信用情報|ローンやクレジットカードの申込履歴・借入経験

信用情報とは、ローンやクレジットカードの契約や申し込みに関する情報のことで、過去から現在までの取引実績を表すものです。具体的には次のような情報を指します。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

これらの情報は信用情報機関に一定期間記録されており、審査の際に確認されます。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

仮審査・本審査に通過するまでの時間

仮審査・本審査に通過するまでの時間は金融機関やカードローンの種類によって異なります。本審査は1週間程度を要する場合もあるので、借り入れを急いでいる場合は審査時間を考慮して申し込みをすることが大切です。

ここでは、仮審査・本審査に通過するまでの一般的な時間の目安を紹介します。

仮審査に通過するまでの時間は数分から数日程度

仮審査の結果が出るまでの時間は、金融機関により異なります。カードローンは審査が早い傾向があり、数分程度で結果がわかる場合もありますが、銀行などの金融機関では数日程度かかる場合もあります。

本審査に通過するまでの時間は申し込み当日~1週間程度

本審査の結果は申し込み当日~1週間でわかることが一般的です。審査完了後、融資が受けられるようになります。

一方で、最短で即日に審査結果がわかり、当日中に融資が可能なカードローンも存在します。「早くお金を借りたい」と考えている人は、審査のスピードだけでなく、融資が実際に行われるまでの時間も考慮することが大切です。

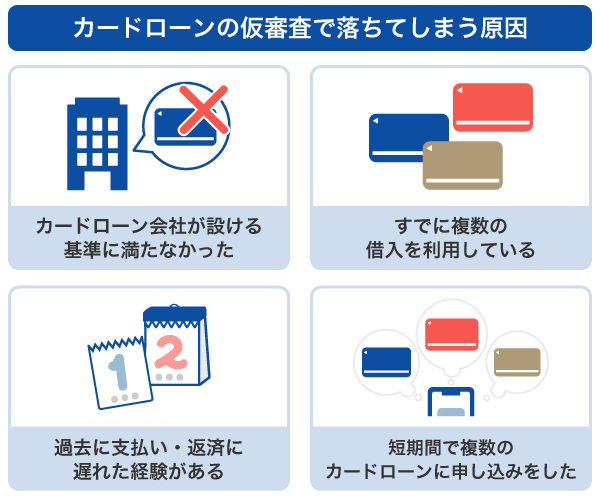

カードローンの仮審査で落ちてしまう原因

仮審査の基準は公開されていないため、通過できなかった具体的な理由を申込者が知ることはできません。しかし、仮審査で落ちてしまう場合の原因として、次の4つが考えられます。

カードローン会社が設ける基準に満たなかった

仮審査に落ちてしまった場合、審査基準に満たなかった可能性があります。審査基準はカードローン会社によって異なりますが、収入に関する基準を設けていることが考えられます。

各種カードローンでは、「安定した継続収入があること」を条件としていることが多いです。そのため、無職、極端に低い収入、収入が安定していない、といった場合、仮審査に通過できない要因になる可能性があります。

すでに複数のカードローン・クレジットカードのキャッシングを利用している

すでに他のカードローンやクレジットカードのキャッシングを利用している場合、新たにカードローンを申し込んでも、審査を通過するのが困難になる可能性があります。

一部の金融機関は「◯社以内での借り入れ」を条件にしており、複数の金融機関からの借り入れがあると仮審査で通過できない可能性が高くなります。借り入れの件数だけでなく、いくら借り入れているかも重要な要素です。

クレジットカード会社や消費者金融は、年収の3分の1を超える借り入れを禁止する「総量規制」の対象となります。新たに借り入れすることで総量規制を超える場合、審査に通らない可能性が高いです。審査に通過するためには、既存の借り入れを返済して総量規制の範囲内に収める必要があります。

カードローンの返済やクレジットカードの支払いに遅れた経験がある

カードローンの返済やクレジットカードの支払いに遅れがある場合、仮審査に悪影響を与えることがあります。

信用情報に記録された遅延情報は通常5年間保持されるため、完済から5年経過後に改めてカードローンの申し込みを検討するとよいでしょう。

短期間で複数のカードローンに申し込みをした

どうしても借り入れが必要な場合、審査に不安を感じて複数のカードローンに同時に申し込むことがあるかもしれませんが、それにより仮審査で不利になる可能性があります。短期間での複数の申し込みは、返済能力が疑われる原因となるためです。

カードローンの申し込みに関する情報は、信用情報機関に6ヵ月間記録されます。そのため、前回の申し込みから6ヵ月以上経過してから、再度申し込むことで審査に通過する可能性があります。

| 監修者:小宮 崇之氏のコメント |

|---|

| 金融機関によっては、仮審査と本審査の2つの審査がある場合があります。仮審査で確認されることは、主に信用情報の内容です。信用情報とは、ローンやクレジットカードの利用状況です。返済に遅延があれば、仮審査で否決になることもあるので注意しましょう。借り入れの申し込みをする前に、審査のポイントを押さえて、審査が通るように準備しておくことをおすすめします。 |

カードローンを申し込む前に簡易審査シミュレーションで融資可否を確認

お金を借りる前には、借入金額、返済期間、毎月の返済額、そして利息を含めた支払総額を把握することが大切です。

多くのカードローン会社が提供する簡易審査ツールは、年収と他社の借入状況を入力することで、どの程度借り入れ可能かを予測できます。無料で利用できるので、申し込み前に活用してみましょう。

JCBのカードローン「FAITH」で借り入れを検討している人は、まずは簡易審査シミュレーションを利用してみましょう。簡易審査シミュレーションでは、融資可否や利用可能枠(限度額)を簡易的に確認できます。

ただし、あくまでも簡易的なシミュレーションであるため、実際の融資を受けるためには正式な申し込みと審査が必要です。

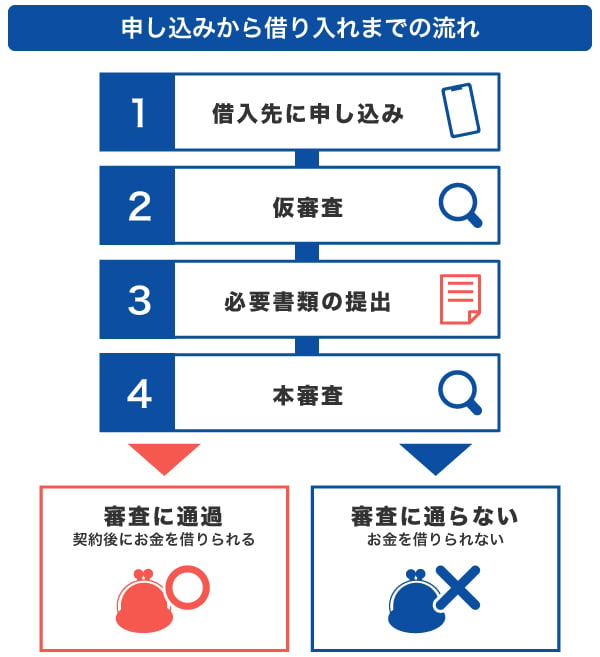

カードローンの申し込みから借り入れまでの流れ

カードローンの申し込みから融資を受けるまでの一般的な流れは次の通りです。

まずは申し込みを行い、その後仮審査を経て、必要な書類を提出します。書類が承認されると本審査が行われ、通過すれば契約し融資を受けることができます。

なお、カードローンによっては仮審査を行わない場合もあります。その際は申し込みと書類提出が同時に行われ、直接本審査に進むことになります。

カードローンの審査に必要な書類

カードローンの審査に必要な書類は「本人確認書類」と「収入証明書類」の2種類です。一例としてそれぞれ次のような書類が該当します。

本人確認書類の例

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

収入証明書類の例

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

- 給与明細書

JCBのカードローン「FAITH」の場合、収入証明書類はこれらのうちいずれか1点が必要です。カードローン会社によって該当する書類が異なる場合もあるので、申し込み前に確認しておきましょう。

初めての人にも便利なJCBカードローン「FAITH」

初めてカードローンを利用する際には、WEBから申し込みできる入会金・年会費無料のJCBのカードローン「FAITH」を1枚持っておくと便利です。「FAITH」は仮審査がなく、最短即日で本審査が完了します。

ここでは「FAITH」の特徴を詳しく紹介します。

最短即日融資が可能

契約後は、WEBまたは電話での申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」も利用でき、急ぎの借り入れにも便利です。

金利1.30~12.50%でクレジットカードのキャッシング枠より低金利(JCB比)

クレジットカードを所有している人は、キャッシング枠でお金を借りるのもひとつの手段です。しかし、キャッシング枠はカードローンよりも融資利率(金利)が高めの傾向があります。

「FAITH」の融資利率(金利)は1.30~12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%と比較すると、「FAITH」のほうが低金利なので、支払利息や支払総額を抑えられます。

借り入れの利息を少しでも抑えてお金を借りたい人は「FAITH」の利用を検討してみましょう。

5万円までの借り入れならキャッシング1回払いで金利5.00%

「FAITH」は、キャッシング1回払いであれば融資利率(金利)5.00%での借り入れが可能です。

借りたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも少ない負担で借り入れできます。

「来月には返済できる」「少額を借りたい」といった人に適したサービスです。

よくある質問

-

カードローンの仮審査とはどのようなものですか?

-

仮審査とは、申込者が提出した情報を審査システムで機械的に審査するものです。書類の提出前に属性情報・信用情報をもとに融資が可能かを判断します。

-

カードローンの仮審査ではどんなことが確認されますか?

-

仮審査では、申込者の属性情報(年齢、職業、収入など)と信用情報(過去のローン履歴やクレジットカードの使用状況など)が確認されます。

-

カードローンの仮審査はどれくらい時間がかかりますか?

-

仮審査に要する時間は金融機関や申込状況によって異なります。即日(数分から数時間以内)で完了する場合もあれば、数日かかることもあります。ただし、土・日・祝日を挟む場合は翌営業日に審査が行われることがあるので、認識しておきましょう。

-

カードローンの審査で仮審査に通過しても本審査に落ちることはありますか?

-

仮審査に通過しても本審査で落ちることはあります。理由はさまざまですが、書類に不備がある場合や、勤務先の在籍確認が取れない場合に本審査で落ちる可能性があります。

-

カードローンの仮審査に落ちた理由はわかりますか?

-

仮審査に通過できない理由が金融機関から申込者に伝えられることはありません。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る