基礎知識

ローンの種類を解説!自分に合う選び方と金利・返済方式の違い

更新日:2026年5月26日

ローンには、住宅ローンや自動車ローン、カードローンなど、さまざまな種類があります。そのため、「どれを選べばよいかわからない」と迷う方もいるでしょう。

ローンは、種類ごとの特徴や金利の決まり方、返済方式などを踏まえたうえで、目的や状況に合ったものを選ぶことが大切です。

この記事では、ローンの種類やそれぞれの特徴、選び方のポイントをわかりやすく解説します。審査で確認される内容や利用の流れも紹介しますので、ローンの申し込みを検討している方は参考にしてください。

この記事でわかること

- 特定の使い道に利用できるローンを「目的別ローン」という

- 使い道が決まっていない場合はカードローンやフリーローンが選択肢になる

- ローンには金利の種類や担保の有無、返済方式などの違いもある

目次

- ローンの種類は主に2つ

- 目的別ローンの種類[一覧]

- 借りたお金の使い道が自由なローンの種類

- クレジットカードの「キャッシング枠」でも借り入れサービスを利用できる

- [ローンの種類]金利タイプの違い

- [ローンの種類]担保の有無の違い

- [ローンの種類]返済方式の違い

- ローンを選ぶ際のポイント|失敗しないための6つの確認項目

- ローンの種類に迷った場合は、自由度の高いカードローンが便利

- ローンの審査で確認されること

- ローンの申し込みに必要なもの

- ローンを利用する流れ

- お金の使い道は自由!低金利(JCB比)のカードローン「FAITH」

- JCBカードローン「FAITH」の簡易審査シミュレーション

- よくある質問

ローンの種類は主に2つ

ローンは、主に「使い道が決まっているもの」と「使い道が自由なもの」の2種類に分けられます。

1.借りたお金の使い道が決まっている目的別ローン

特定の目的に使用することを条件とするローンを「目的別ローン」といいます。住宅ローンや自動車ローン、ブライダルローンなどがこれに当てはまります。

目的別ローンは資金の使い道が明確であるため、金融機関にとって返済計画を把握しやすく、貸し倒れリスクが比較的低いとされています。使い道が自由なローンと比べて金利が低めに設定されるのが特徴です。

借入金額やローンの内容によっては、担保や保証人が求められることもあります。たとえば住宅ローンは、購入や借り換えの対象となる土地や建物を担保として設定する必要があります。

2.借りたお金の使い道が自由なローン

ローンのなかには、借りたお金の使い道を自由に決められるものもあります。カードローンやフリーローンが代表例で、旅行や生活費、趣味、医療費など幅広い用途に利用できます。

ただし、お金の使い道が決まっているローンに比べると、金利は高めに設定されることが一般的です。

目的別ローンの種類[一覧]

目的別ローンにはさまざまな種類があります。代表的なローンと使い道を紹介します。

住宅ローン|マイホーム購入や新築に最適な長期ローン

住宅ローンとは、主に住宅を購入するためのローンです。中古を含む戸建て住宅やマンションの購入費用だけでなく、金融機関によっては、仲介手数料や登記費用などの諸費用にも利用できる場合があります。

他の金融機関で借りている住宅ローンを、借り換える目的で利用することも可能です。

住宅ローンは住宅取得を目的としたローンで、住宅購入費用と合わせて土地代を借り入れられるのが一般的です。ただし、土地のみの購入には利用できない場合もあるなど、取扱条件は金融機関によって異なります。

住宅ローンの特徴

- 銀行や、住宅ローン専門の金融機関で取り扱っている

- 夫婦や親子など、同居する親族2人で契約する「ペアローン」もある

- 返済期間は35年程度まで設定可能

- 購入する住宅の土地や建物が担保となる

カードローン契約が住宅ローンに与える影響は?審査内容や事前の対策を解説

リフォームローン|増改築・キッチンの購入・省エネ工事のローン

住宅ローンとは別に、住宅のリフォームに利用できる「リフォームローン」もあります。住宅の増改築や修繕の他、水回りの修理やシステムキッチンなどの設備・機器の購入費用にも利用できます。

リフォームローンはあくまでも住宅をリフォームするためのローンであり、借り入れた資金を住宅の購入費用には使えません。

リフォームローンの特徴

- 住宅ローンと比較して金利は高く、変動金利であることが多い

- 住宅ローンと比較して借入可能額が少なく、借入期間も短い傾向がある

自動車ローン|新車・中古車の購入代金に利用できるローン

自動車ローンは、車を購入する際に利用できるローンです。信販会社や銀行、ディーラーなどで取り扱っており、「マイカーローン」や「オートローン」と呼ばれることもあります。

金融機関やローン商品によっては、車両の購入費用だけでなく、運転免許の取得費用や修理費、車検費用など、車関連の支出に利用可能です。なかには、バイクの購入に利用できる商品もありますが、バイク購入専用の「バイクローン」も存在します。

自動車ローンの特徴

- 新車・中古車を問わず利用できる

- 車両の購入費用の他、運転免許の取得費用や車検費用としても利用できる

- 担保が必要な場合は、購入する車が担保になる

教育ローン|学費や受験費用などの教育資金をカバーするローン

教育ローンとは、学校や塾、予備校への進学にかかる費用など、教育に関する資金を借り入れできるローンです。

教育ローンには「国の教育ローン」と「民間の教育ローン」の2種類があります。

国の教育ローン(教育一般貸付)は日本政策金融公庫が提供しており、ひとり親世帯や所得が一定以下の世帯に対する優遇措置が設けられています。一方、民間の教育ローンは銀行などの金融機関が提供する商品です。

教育資金を準備する方法として「奨学金」もありますが、契約者(借り入れや返済を行う人)や、資金の受取方法、金利などに違いがあります。奨学金は子ども本人が借り入れと返済を行うのが一般的であるのに対し、教育ローンは基本的に保護者が借り入れと返済を行います。

教育ローンの特徴

- 受験料や受験のための交通費、宿泊費も対象となる

- 国と民間では申込条件や金利などが異なる

- 奨学金とは異なり、保護者が債務者となる

教育ローンとは?審査で確認されることやローンの種類・奨学金との違いも解説

医療ローン|入院・治療・通院に利用できるローン

医療ローン(メディカルローン)とは、医療に関する費用を借り入れられるローンです。個人向けの医療ローンの他、医療業を営む方向けの資金調達を目的としたローンがあります。

個人向けの医療ローンは、保険が適用されない自由診療を対象とする商品が多いのが特徴です。入院や治療にかかる費用の他、インプラントやホワイトニング、不妊治療、医療脱毛などにも利用できます。

美容整形に利用できる「美容ローン(ビューティーローン)」や、歯科治療に特化した「デンタルローン」と呼ばれる商品もあります。

医療ローンの特徴

- 個人向けのローンと医療業を営む方向けのローンがある

- 個人向けの医療ローンは自由診療を対象とする商品が多い

- 美容整形や歯科治療に特化した専用商品もある

デンタルローンとは?利用するメリット・デメリットと審査の条件や金利も紹介

ブライダルローン|結婚式や新婚旅行に利用できるローン

ブライダルローンとは、主に結婚式に関する費用を借り入れるためのローンです。挙式や披露宴の他、新婚旅行の費用に利用できる商品もあります。

結婚式や新婚旅行は、プランによっては大きな金額になることもあるため、自己資金だけでは不足することもあるでしょう。そのようなときに、ブライダルローンを利用すれば、結婚式の式場やドレス、新婚旅行のプランなどを妥協せずに決められるメリットがあります。

ブライダルローンの特徴

- 結婚指輪や婚約指輪の購入費用に利用できる商品もある

- 返済期間は7〜15年程度に設定可能な場合がある

- 担保・保証人が不要

ブライダルローンとは?結婚式費用が足りないときの賢い借り方と注意点

ペットローン|ペットの治療・健康管理に利用できるローン

ペットローンとは、ペットに関する費用を借り入れられるローンです。ペットの購入費用だけでなく、食費や日用品の購入費用、トリミング費用、治療や健康管理にかかる費用にも利用できます。

ペットには、人間のような公的健康保険がないため、治療費は全額自己負担です。治療内容によっては数十万円などのまとまった出費となることもあるでしょう。

ペット保険に加入していない場合や、自己資金での対応が難しい場合は、ペットローンが助けになります。

ペットローンの特徴

- ペットの購入費用や治療費、健康管理費など幅広い用途に利用できる

- 担保・保証人が不要

ビジネスローン|法人や個人事業主の資金調達に最適なローン

ビジネスローンとは、法人や個人事業主向けに事業資金を融資するローンです。法人と個人事業主では、借入条件が異なる場合があります。

使い道が決まっていないカードローンやフリーローンは、事業用として利用できない商品が多いため、事業資金を借り入れる場合はビジネスローンを検討するとよいでしょう。

ビジネスローンの特徴

- 法人・個人で借り入れの条件が異なる場合がある

- 総量規制の対象とならない(年収の3分の1を超えて借りられる場合がある)

- 担保・保証人が不要

ショッピングローン|クレジットカード不要で分割払いが可能なローン

ショッピングローンは、買い物に利用できるローンです。信販会社などが代金を立て替え、利用者は後から分割で返済します。

支払い時にショッピングローンを選択し、審査に通過すると、信販会社が販売店へ代金を立て替えます。その後、指定した金融機関の口座から分割金が毎月引き落とされる仕組みです。

商品を分割払いで購入できる点はクレジットカードの分割払いやリボ払いと似ていますが、ショッピングローンはクレジットカードを持っていなくても利用できるのが特徴です。

また、ショッピングローンは、商品やサービス、分割回数によっては分割手数料が無料になることもあります。そのため、条件によってはクレジットカードよりも支払総額を抑えられる場合があります。

ショッピングローンの特徴

- クレジットカードを持っていない人でも分割払いができる

- 商品やサービスによっては、分割手数料が無料になることもある

- 担保・保証人が不要

ショッピングローンとは?メリット・デメリットや審査、支払方法を解説

借りたお金の使い道が自由なローンの種類

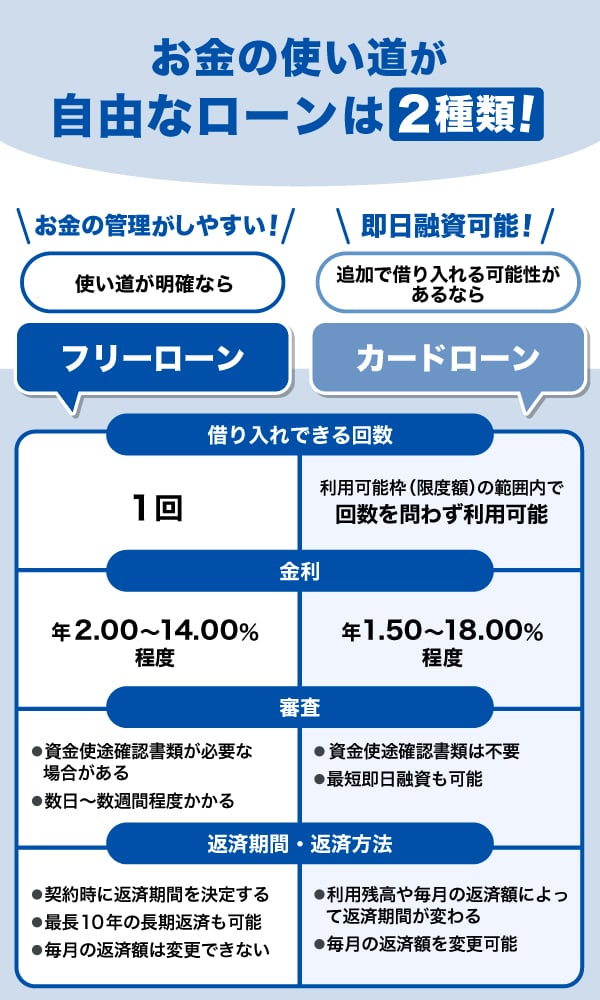

借りたお金の使い道が決まっていないローンとしては「フリーローン」や「カードローン」があります。

カードローン|急な出費にも対応!自由に使える借り入れサービス

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。借入専用のカードを使って借り入れを行うことから「カードローン」と呼ばれていますが、昨今ではカードを発行せず、申し込みから借り入れまでウェブで完結できるサービスも増えています。

カードローンは、審査により設定された利用可能枠(限度額)の範囲内であれば、繰り返し借り入れることが可能です。使い道に制限がないため、結婚式のご祝儀や葬儀の香典、家電の故障による修理費、帰省時の交通費、家賃の引き落としで不足する分の補填など、さまざまな用途に利用できます。

なかには、最短で即日融資が可能な商品もあり、早めに借りたいときの選択肢のひとつとなるでしょう。

毎月の返済額や返済期間を変更できるカードローンもあり、収入や支出の状況に合わせて返済計画を立てやすい点も特徴です。

カードローンの特徴

- 利用可能枠の範囲内で繰り返し借り入れが可能

- お金の使い道に制限がない

- 事業用・投資用としては利用できないことが多い

- 担保・保証人が不要

- 最短で即日融資が可能なカードローンもある

フリーローン|使い道自由!一度きりの借り入れに便利なローン

フリーローンとは、お金の使い道に制限がないローンです。

使い道が自由な点ではカードローンと似ていますが、フリーローンは借り入れができる回数が原則1回のみで、追加の借り入れはできません。フリーローンで借り入れたあとに新たに借り入れる場合は、カードローンや他のフリーローンなどに申し込み、あらためて審査に通過する必要があります。

毎月の返済額や返済期間などの返済条件は原則として変更できないため、一度契約した条件で返済を続けることになります。

なお、フリーローンはカードローンより金利が低めに設定されていることが多いです。ただし、審査には数日〜数週間程度かかる場合があり、急ぎの資金調達には不向きな場合もあります。

一度だけ借り入れをしたいときや、使いすぎを防ぎたいとき、複数のローンを1社にまとめたいときなどには、フリーローンが向いているでしょう。

フリーローンの特徴

- 主に銀行で提供されているサービス

- 借り入れができる回数は原則1回で、再度借り入れる場合はあらためて審査が必要

- 審査に数日〜数週間程度かかる場合がある

- カードローンより低金利で借り入れられる場合がある

- 毎月の返済額や返済期間は原則として変更できない

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

カードローンやフリーローンのよさは、急な出費にも柔軟に対応できる「自由度の高さ」にあります。特にお金の使い道が決まっていない場合や、複数の用途にあてたい場合に便利な選択肢です。ただし、目的別ローンに比べると金利は高めになる可能性があります。利息の負担を抑えるためにも、「今本当に必要な分だけ」を借り入れるよう心がけ、計画的に利用していくことが大切です。

- CFP認定者・ファイナンシャルプランナー

- 小宮 崇之

クレジットカードの「キャッシング枠」でも借り入れサービスを利用できる

クレジットカードに「キャッシング枠」が設定されていれば、コンビニなどのATMからの引き出しや、ウェブサイトからの申し込みでお金を借り入れることが可能です。

キャッシング枠が設定されていない場合は、申し込みをして審査を受けることで利用できるようになります。ただし、審査には1〜2週間程度かかることもあります。

クレジットカードを新規発行する際にキャッシング枠が設定されている場合もあるため、利用したい場合は、会員専用ウェブサイトやアプリで、キャッシング枠の有無を確認してみましょう。

クレジットカードのキャッシング枠の特徴

- 利用可能枠(限度額)の範囲内であれば追加で借り入れが可能

- 担保・保証人が不要

- お金の使い道に制限がない

キャッシングとは?カードローンとの違いや仕組み・審査・返済方法を解説

[ローンの種類]金利タイプの違い

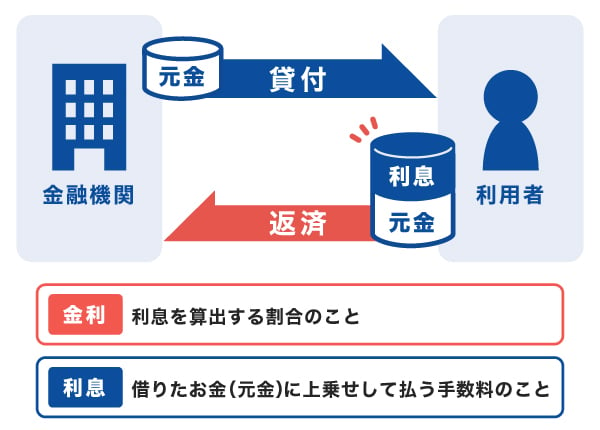

ローンの種類は、金利の違いによっても分類できます。

金利とは、借り入れた金額に対して発生する利息の割合のことです。金融機関ごとに定められた金利に応じて支払う手数料が「利息」であり、ローンを利用する場合は、借入金額に利息を加えた金額を返済することになります。

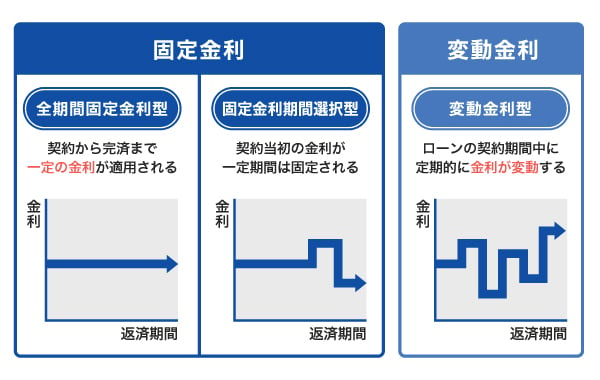

金利には「固定金利」と「変動金利」があります。固定金利は、契約から一定期間、同じ金利が適用されるのが特徴です。一方、変動金利は契約期間中に金利が見直され、変動する可能性があります。

ローンの種類によって金利タイプがあらかじめ指定されている場合もあれば、利用者が選択できる場合もあります。

どちらを選ぶかによって支払総額が大きく変わることがあるため、仕組みを理解したうえで選択することが重要です。

固定金利|契約から一定期間の金利が変わらない

固定金利は、契約から一定期間、金利が変わらないタイプです。返済額が変動しないため、将来の支払額を見通しやすく、返済計画を立てやすい点が特徴です。

固定金利には、主に「全期間固定金利型」と「固定金利期間選択型」の2種類があります。全期間固定金利型は、契約から完済まで同じ金利が適用される仕組みです。

固定金利期間選択型は、一定期間のみ金利が固定されるタイプで、固定期間は金融機関やローンの種類によって2年・5年・10年などから選択できます。固定期間終了時には、再び固定金利を選択するか、変動金利へ切り替えるかを決定します。

いずれのタイプも、固定期間中に市場金利が下がった場合でも、適用金利は変わりません。そのため、結果として変動金利より高い金利になる可能性があります。

変動金利|ローン契約中に金利が変動する

変動金利とは、契約期間中に金利の見直しが行われるタイプです。借り入れ時点では固定金利より低く設定されていることが一般的ですが、金融情勢によって金利が変動する可能性があります。

金利の上昇がなければ、低い金利水準で返済を続けられる点はメリットです。一方で、金利が上昇した場合には返済総額が増えるだけでなく、一定期間の経過後に毎月の返済額が見直される場合もあります。将来の金利動向を正確に予測することは難しいため、返済総額を事前に確定しにくい点はデメリットといえます。

変動金利を選択する場合は、金利が上昇した場合にも対応できるよう、資金に余力を持たせておくことが重要です。

[ローンの種類]担保の有無の違い

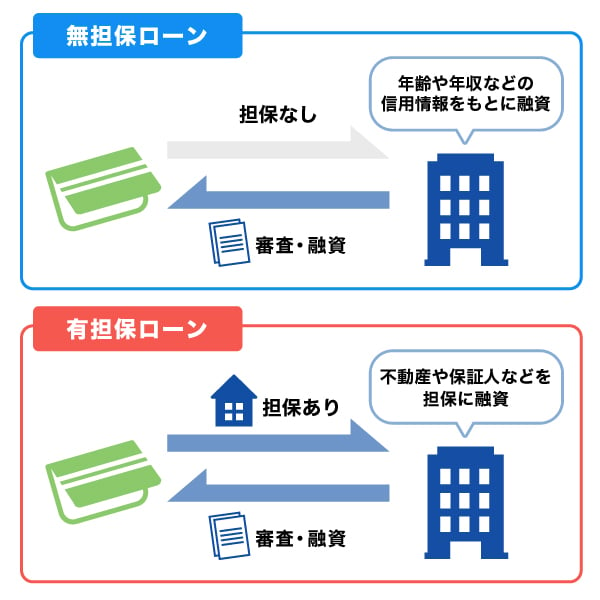

担保とは、ローン契約中に返済できなくなったときに、返済を保証するために差し出すものです。土地や建物の不動産などが担保になることがあります。

ローンには、担保が不要な「無担保ローン」と担保が必要な「有担保ローン」があります。

無担保ローンと有担保ローンの違いを見ていきましょう。

無担保ローン|担保が不要なローン

無担保ローンとは、借り入れの際に担保を必要としないローンです。担保だけでなく、保証人が不要な商品もあります。

無担保ローンは、担保に関する手続きがないため、審査が早い傾向がある一方で、有担保ローンと比べて金利が高く設定されることがあるのが特徴です。

代表例としては、カードローンや、クレジットカードのキャッシング枠などがあります。これらを契約する場合、担保や保証人は原則不要です。

無担保ローンとは?メリット・デメリットや自分に合った選び方を解説

有担保ローン|不動産などを担保にして借り入れをするローン

有担保ローンとは、所有する不動産などを担保として借り入れるローンです。無担保ローンより金利が低い傾向があり、審査の結果次第では1億円などの大きな金額を借りられるローン商品もあります。

代表例としては「住宅ローン」があります。住宅ローンでは、購入する住宅や土地が担保となるのが特徴です。

なお、目的別ローンのなかには、無担保型と有担保型の両方を取り扱っている商品もあります。利用を検討する際は、事前に担保の有無を確認しておきましょう。

[ローンの種類]返済方式の違い

ローンの種類は、返済方式の違いによっても分類できます。返済方式とは、「元金(借りたお金)と利息(元金に対する対価)をどのような方法で返済していくか」を表したものです。

返済方式には「元利定額(元利均等)方式」と「元金定額(元金均等)方式」があります。どちらが適用されるかは金融機関やローン商品によって異なり、利用者が選択できない場合もあります。

それぞれ特徴やメリット、デメリットが異なるため、違いを押さえておきましょう。

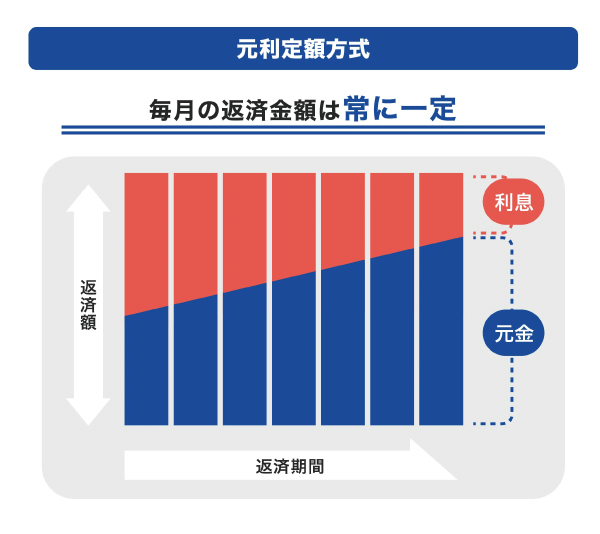

元利定額(元利均等)方式|毎月の返済額が一定

元利定額(元利均等)方式とは、毎月の返済額が一定になる返済方法です。返済期間中は支払額が変わらないため、長期間の契約でも返済計画を立てやすい点がメリットです。

一方、返済当初は利息の割合が大きいため、元金定額方式と比べると元金の減少は緩やかになります。

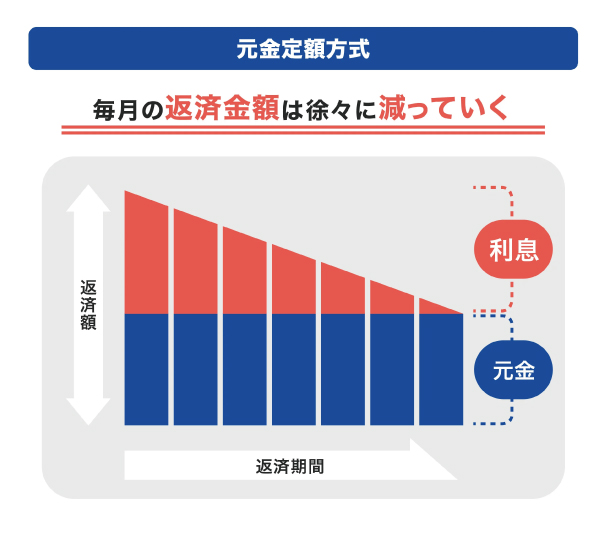

元金定額(元金均等)方式|返済額が徐々に減る

元金定額(元金均等)方式とは、毎月返済する元金が一定で、残高に応じて利息が変わる返済方式です。毎月の返済額は一定ではなく、返済が進むにつれて徐々に減っていきます。

返済開始当初は残高が多いため利息も多くなりますが、元金の減少が早い分、支払う利息の総額を抑えやすい仕組みです。その結果、元利定額方式と比較すると、支払総額を抑えられる傾向があります。

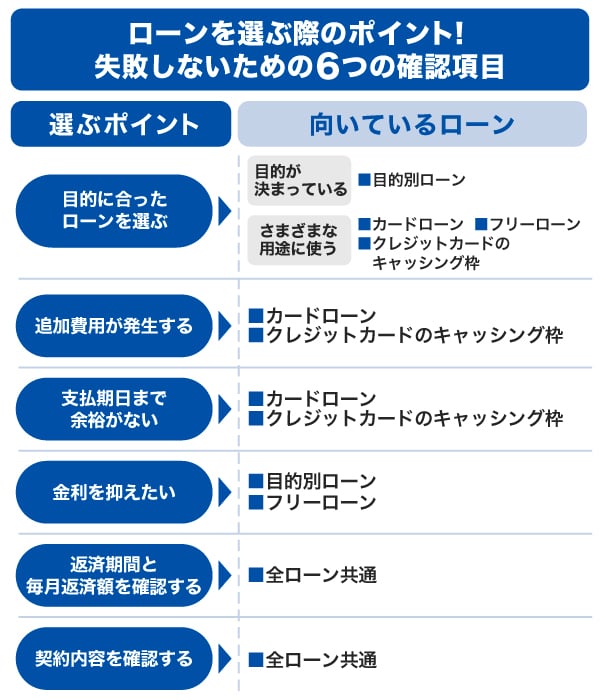

ローンを選ぶ際のポイント|失敗しないための6つの確認項目

ここまで紹介した通り、ローンにはさまざまな種類があります。どのローンを利用するかは、目的や状況に応じて選ぶことが重要です。

ここでは、ローンを選ぶ際に確認しておきたい6つのポイントを紹介します。

目的に合ったローンを選ぶ

ローンにはさまざまな種類があり、それぞれ利用できる用途が異なるため、目的に合った商品を選ぶことが大切です。

お金の使い道が明確に決まっている場合は、その用途に対応した目的別ローンを選ぶとよいでしょう。たとえば、自動車を購入したい場合は自動車ローン、歯の治療費を用意したい場合はデンタルローンが選択肢になります。

一方、さまざまな用途に使いたい場合や、メインの用途以外に使う可能性がある場合は、カードローンやフリーローンなど、使い道が自由なローンを検討するとよいでしょう。

追加費用が発生する可能性を確認する

「目的別ローン」や「フリーローン」の多くは、契約時に決まった金額を一括で借りる仕組みで、借り入れは原則1回限りです。後から「もう少し借りたい」となっても、同じ契約で追加融資を受けられないことがあります。

追加で借りる場合は、再度審査や契約が必要です。ただし、ローンの種類や状況によっては再契約が難しい場合もあります。

そのため、申し込み前に借入金額が適切かどうかを確認し、追加費用が発生する可能性がないかを検討しておくことが重要です。

追加費用の例

- 車を購入した場合の内装のカスタム

- パソコンを購入した場合の周辺機器類

- 医療ローンを借りた場合の追加の治療費

追加費用が発生した場合は、現金やカードローン、クレジットカードのキャッシング枠などによる対応が選択肢として考えられます。

お金を支払う期日と融資までの期間を確認する

ローンを選ぶにあたって「いつまでに資金を用意する必要があるか」も確認しておきたい項目です。たとえば、次のような場合は、審査時間が比較的短い商品を選ぶと対応しやすいでしょう。

資金が早めに必要になる例

- 家賃の引き落とし日に間に合わせたい

- 来週末の結婚式までにご祝儀を用意したい

- 急な出費に対応したい

このような場面では、カードローンや、クレジットカードのキャッシングサービスが向いています。

ただし、審査や融資にかかる時間は金融機関や商品によって異なるため、事前に確認しておくことが大切です。カードローンのなかには、「最短即日融資」などと記載されている商品もあります。

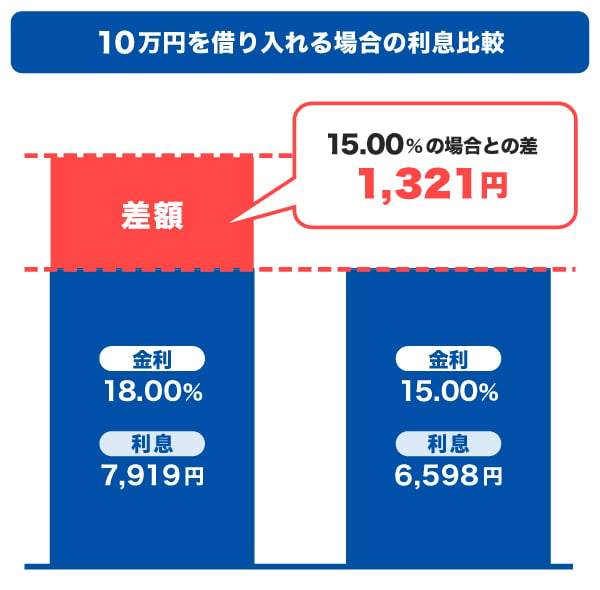

金利を比較する

ローンを選ぶ際は、金利を比較することも重要です。たとえば、10万円を借り入れて毎月1万円を返済する場合、金利15.00%と金利18.00%とでは、1,000円以上の利息額の差が生じます。

| 金利18.00%の場合 | 金利15.00%の場合 | |

|---|---|---|

| 借入金額 | 100,000円 | 100,000円 |

| お支払い元金(月) | 10,000円 | 10,000円 |

| 金利 | 18.00% | 15.00% |

| 利息総額 | 7,919円 | 6,598円 |

| 支払い総額 | 107,919円 | 106,598円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

まとまった金額を借り入れる場合は、金利の差が支払総額に大きな影響を与えます。利用目的など他の条件も考慮しながら、可能な範囲で金利が低い商品を選ぶと負担を抑えやすくなるでしょう。

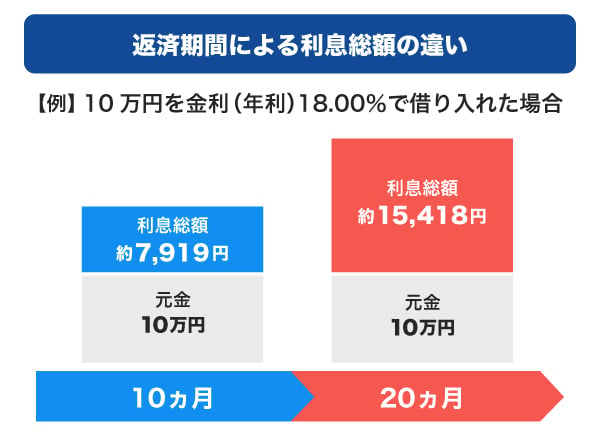

返済期間と月々の返済額を確認する

契約前には、返済期間と月々の返済額を確認することが大切です。

返済期間を長くすると月々の負担は軽くなりますが、金利がかかる期間が延びるため支払総額は増える場合があります。一方、返済期間を短くすると支払総額は抑えられるものの、毎月の返済額は高くなります。

たとえば、10万円を借り入れて10ヵ月で返済する場合の利息額は、20ヵ月で返済する場合のおよそ半額です。ただし、10ヵ月で返済する場合の毎月の返済額は、20ヵ月の場合と比べて約2倍になります。

| 借入金額 | 100,000円 | 100,000円 |

|---|---|---|

| 返済期間 | 10ヵ月 | 20ヵ月 |

| お支払い元金 (月) | 10,000円 | 5,000円 |

| 金利(年利) | 18.00% | 18.00% |

| 利息総額 | 7,919円 | 15,418円 |

| 支払い総額 | 107,919円 | 115,418円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

返済期間と月々の返済額を把握するには、各金融機関が公式ウェブサイトで提供しているシミュレーションを活用するとよいでしょう。

契約内容に目を通し、不明点をなくす

ローン契約の詳細を把握することは、借り入れ後のトラブル防止につながります。

ローンの契約書は、申し込みから契約までの最終段階で提示されることが多いため、ローンを選ぶ段階では確認できないことが多いです。そのため、金融機関の公式ウェブサイトに掲載されている「約款」や「会員規約」などを事前に確認し、疑問点を解消しておきましょう。

事前に確認したい内容例

- 金利の詳細

- 返済方式

- 利用可能枠(限度額)

- 返済遅延時に発生する遅延損害金の金利

- 各種手数料

- 返済日や返済方法の変更可否

ローンの種類に迷った場合は、自由度の高いカードローンが便利

ローンを選ぶ際に迷った場合は、お金の使い道や借りるタイミング、借入金額に変更の余地を残せる商品を検討するとよいでしょう。資金計画に柔軟性を持たせたいときは、自由度の高いローンが便利です。

目的別ローンは金利面で有利な場合がある一方、借りたお金の使い道が限られており、想定外の追加費用に対応しにくい面があります。たとえば、購入後にオプション費用や修理費、諸費用などが発生する可能性がある場合、当初の借入金額だけでは足りなくなることも考えられます。

そのような場合には、資金使途が自由なカードローンが選択肢になります。カードローンは、利用可能枠(限度額)の範囲内であれば繰り返し借り入れができ、必要なときに必要な分だけ利用できる点が特徴です。返済も自分の都合に合わせて行えるため、状況の変化に対応しやすいでしょう。

資金の使い道を限定したくない人や、借り入れや返済を柔軟に行いたい人には、カードローンは使いやすい選択肢といえます。

ローンの審査で確認されること

自分に合うローンを見つけたら、必要書類や利用の流れ、審査についても確認しておきましょう。

金融機関が提供するローンには、いずれも審査があります。ここでは、特定の種類に限らず、一般的なローンの審査について解説します。

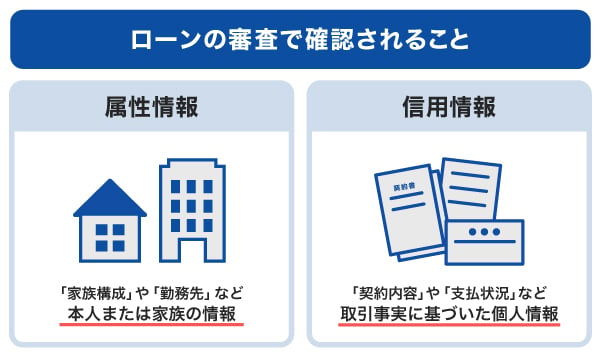

審査で確認されるのは、主に「属性情報」と「信用情報」です。

属性情報とは、申込者に関する基本的な情報を指します。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報とは、ローンやクレジットカードの申し込みや契約に関する取引履歴などが記録された個人情報です。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

ローン審査ではこれらの項目が確認されますが、審査基準はローンの種類や金融機関によって異なります。基準は公表されておらず、たとえば「年収がいくら以上あれば審査に通過する」といった明確な条件は示されていません。

- 本記事の審査・申込条件の情報は一般的な解説です。金融機関により異なるため、実際の適用条件は各金融機関の公式ウェブサイトでご確認ください。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

申込条件はローンの種類によって異なる

ローンには、商品ごとに申込条件が設けられており、条件を満たしていない場合は申し込むことはできません。

多くのローンでは、年齢制限(18歳以上・20歳以上など)や安定した収入があることが条件とされ、学生の利用可否が定められているものもあります。その他、住宅ローンのように、勤続年数や年収の目安が定められているなど、利用目的に応じた条件が設けられていることもあります。

条件は各金融機関の公式ウェブサイトの「申込条件」や「商品概要」などに記載されていますので、確認したうえで申し込みましょう。

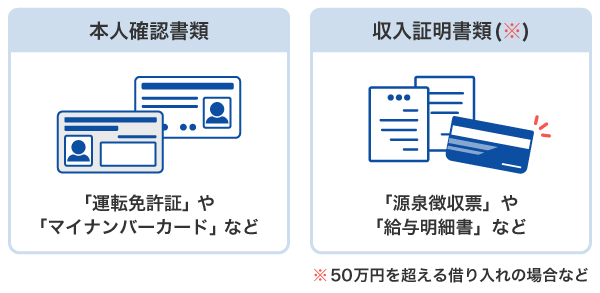

ローンの申し込みに必要なもの

ローンを申し込む際は、主に「本人確認書類」と「収入証明書類」の提出が必要です。

必要書類は金融機関やローンの種類によっても異なります。たとえば、住宅ローンでは、「住民票の写し」や「不動産売買契約書」など、多くの書類を求められることがあります。

必要書類は金融機関の公式ウェブサイトに掲載されているので、事前に確認しておきましょう。

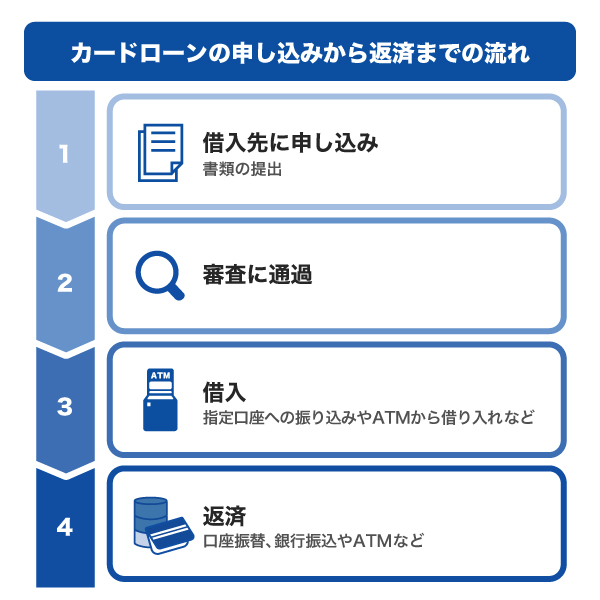

ローンを利用する流れ

ここでは、ローンの一種である「カードローン」を例に、ローンを利用する流れを紹介します。審査にかかる時間や必要書類はローンの種類によって異なりますが、おおまかな流れはどのローンでも共通しています。

まずは、利用したいカードローンの公式ウェブサイトから申し込みます。画面の案内に沿って申込情報を入力し、必要書類を提出しましょう。

必要書類の提出方法は、スキャンした画像やスマートフォンのカメラで撮影した画像をアップロードする方法が一般的です。

その後、金融機関による審査が行われ、審査に通過すると借り入れが可能になります。借入方法は、指定口座への振り込みや、コンビニや銀行などのATMから引き出す方法が一般的です。

その後は、毎月決められた日に口座振替やATMからの入金で返済していきます。返済期日に遅れないよう、返済日をカレンダーやリマインダーに登録しておくとよいでしょう。

お金の使い道は自由!低金利(JCB比)のカードローン「FAITH」

「FAITH」は、JCBが提供するカードローンです。資金の使い道が自由なため、生活費や趣味などさまざまな用途に利用できます。

保証人や担保は不要です。入会費や年会費もかからないため、万が一に備えて契約しておくのもひとつの選択肢です。

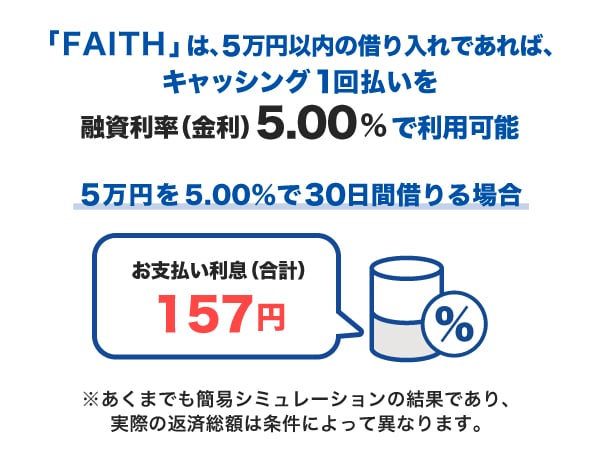

融資利率(金利)は年1.30〜12.50%!キャッシング1回払いなら5.00%

「FAITH」の融資利率(金利)は、1.30〜12.50%です。

最大でも12.50%であるため、JCBクレジットカードのキャッシングリボ払い(金利15.00〜18.00%)と比べて低金利であることがわかります。

さらに、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用可能です。借り入れたお金を1回で返済する必要はあるものの、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

たとえば、5万円を5.00%で30日間借りた場合の利息は約157円です。利息の負担がわずかだとわかっていれば、「給料日前に少しだけ借りたい」「急な出費で一時的にお金が足りない」といった場面でも、気負わずに借り入れを検討できるでしょう。

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

最短で即日融資も可能

「FAITH」は最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

近くのコンビニや銀行のATMで借り入れ・返済が可能

「FAITH」は、コンビニや全国の金融機関のCD・ATMでカードローンの借り入れや返済が可能です。

指定口座にお金を振り込む「キャッシング振り込みサービス」なら、手数料は何回でも無料で利用できます。

さらに、ATMの出金手数料は月3回まで無料です。ATM手数料を気にすることなく借り入れや返済ができます。

JCBカードローン「FAITH」の簡易審査シミュレーション

「FAITH」で借り入れを検討している人は、簡易審査シミュレーションを利用してみましょう。年収や他社借入金額を入力すると、最大でどの程度の融資が可能かを簡易的に確認できます。

お借り入れ1秒診断

JCBの「返済シミュレーション」では、お借入希望額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額の目安を確認できます。

利用前にシミュレーションを行うことで、無理のない返済計画を立てやすくなるでしょう。

利息や返済時期の目安を確認

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

よくある質問

-

ローンとはどのような意味ですか?

-

ローンとは、金融機関からお金を借りて、一定期間かけて返済していくサービスです。

ローンでは、借りたお金に対する対価として「利息」を支払う必要があります。利息の金額は、金融機関が定める金利や借入期間によって異なるため、事前に確認して計画的に利用することが大切です。 -

ローンの種類にはどのようなものがありますか?

-

使い道が決まっているローンは「目的別ローン」と呼ばれ、住宅ローンや自動車ローンなどが代表的です。一方、使い道が自由なローンには、「カードローン」や「フリーローン」などがあります。

この他、金利の決まり方や返済方法、担保の有無などによっても分類できます。 -

目的別ローンにはどのような種類がありますか?

-

代表的な目的別ローンの種類は次のとおりです。

- 住宅ローン

- リフォームローン

- 自動車ローン

- 教育ローン

- 医療ローン

- ブライダルローン

- ペットローン

- ビジネスローン

- ショッピングローン

これらの他、カメラやロードバイク、楽器の購入など、趣味に関する資金を対象としたローンを提供する金融機関もあります。

-

銀行ローンにはどのような種類がありますか?

-

銀行が提供するローンには、次のような種類があります。

- カードローン

- フリーローン

- 住宅ローン

- リフォームローン

- 自動車ローン

- 教育ローン

- 多目的ローン

- 医療ローン

- ビジネスローン

-

ローンの使い道は何がありますか?

-

ローンの使い道は、住宅や自動車の購入、教育費、医療費、生活費などがあります。

金融庁の調査によると、3年以内に消費者金融で借り入れを経験した人の利用目的で最も多かったのは「生活費の不足を補うため」で45.90%、次いで、「クレジットカードやネットショッピングの後払い決済等の利用代金を支払う資金の不足を補うため」が19.90%でした。

この結果から、ローンは住宅などのまとまった出費に対応するものの他、生活費の補填など日常的な資金不足を補う目的でも利用されていることがうかがえます。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

目的別ローンは、資金の使い道が限定される分、金利が低く抑えられている点がメリットです。住宅や自動車、教育など、大きな金額が必要かつ用途が明確な場合は、まず目的別ローンを検討しましょう。ただし、借りたお金を目的以外に使うことはできません。自分の希望する用途がローンの対象に含まれているかを確認し、計画的に活用することが大切です。