基礎知識

セカンドハウスローンとは?金利・利用条件・審査項目・住宅ローンとの違いを解説

公開日:2026年1月30日

セカンドハウスローンは、自宅とは別に2軒目の住宅や別荘を購入するときに利用できるローンです。住宅ローンと仕組みは似ていますが、金利や税制上の優遇措置の有無などに違いがあります。

セカンドハウスローンを利用すれば、必要な資金を残しながら理想の物件を購入できるメリットがあります。一方で、利用目的や契約内容によっては、意図せず契約違反となる場合もあるため注意が必要です。

この記事では、セカンドハウスローンの仕組みや住宅ローンとの違い、利用条件や注意点などをわかりやすく解説します。2軒目の住宅を検討している場合は、契約前に確認しておきましょう。

この記事でわかること

- セカンドハウスローンと住宅ローンの違い

- セカンドハウスローンの利用条件・審査で確認されること

- セカンドハウスローンを利用する際の注意点

目次

セカンドハウスローンとは?

セカンドハウスローンとは、2軒目以降の住宅を購入するときに利用できるローンです。主に銀行などの金融機関で提供されています。

セカンドハウスローンで借りたお金の使い道は商品によって異なりますが、セカンドハウス(定期的に居住する自宅以外の住宅)の他、別荘の購入に利用できることもあります。

住宅を購入するローンという点では「住宅ローン」と似ていますが、セカンドハウスローンは別の商品として扱われることが一般的です。また、すでに住宅ローンを利用している場合でも、審査に通過すればセカンドハウスローンを契約することは可能です。

セカンドハウスローンと住宅ローンの違い

セカンドハウスローンと住宅ローンの違いを表で確認してみましょう。

| セカンドハウスローン | 住宅ローン | |

|---|---|---|

| 借り入れの目的 | 2軒目以降の住宅や別荘の購入 | 自宅の購入 |

| 金利(※1) | 約1.10~4.80%(変動金利) 約1.10~2.90%(固定金利) | 約0.50~0.80%(変動金利) 約1.50〜2.80%(固定金利) |

| 審査項目 |

|

|

| 住宅ローン控除 | なし | あり |

| 取扱金融機関 | 銀行など | 銀行など |

- 1 金利はあくまで目安です。実際の金利は金融機関や契約条件によって異なります。

- 2 健康状態は団体信用生命保険への加入が必要な場合に確認されることがあります。

金利は金融機関や契約条件によって異なりますが、セカンドハウスローンのほうが高めに設定される傾向があります。

また、住宅ローン控除が適用されるかどうかも大きな違いです。住宅ローン控除はメインで居住している住宅のみが対象となるため、セカンドハウスローンは対象となりません。

セカンドハウスローンの利用条件

セカンドハウスローンには、いくつかの利用条件が設けられており、条件を満たした人が申込可能となります。金融機関によって異なりますが、主な条件は次の通りです。

利用条件の例

- 年齢条件(金融機関により異なる)

- 団体信用生命保険への加入

- 安定かつ継続した収入が見込める

- 日本国籍または永住許可を受けている

セカンドハウスローンを利用する際は、多くの金融機関で団体信用生命保険への加入が求められます。ただし、なかには加入が任意の金融機関もあります。利用条件は金融機関によって異なるため、申し込み前に各金融機関の公式WEBサイトなどで確認しておきましょう。

セカンドハウスローンの審査で確認されること

セカンドハウスローンの審査基準は金融機関によって異なりますが、一般的には次の項目が確認されます。

| 信用情報 | ローンやクレジットカードの申込履歴、借入状況など |

|---|---|

| 属性情報 | 申込者や家族、勤務先に関する情報など |

| 健康状態 | 団体信用生命保険に加入する場合は告知が必要 |

| 返済比率 | 年収に対する年間返済額の割合 |

| 担保の評価 | 金融機関が算定した時価をもとに算出 |

| 連帯保証人 | 連帯保証人が必要な場合、その人も審査対象となる |

保証人は原則不要ですが、ペアローンや収入合算を利用する場合など、条件によっては連帯保証人が必要となる場合があります。

- 本記事の審査・申込条件の情報は一般的な解説です。金融機関により異なるため、実際の適用条件は各金融機関の公式WEBサイトでご確認ください。

セカンドハウスローンの審査に通過できない理由

セカンドハウスローンの審査に通過できなかった場合、その理由が金融機関から知らされることはありません。ただし、審査で確認される項目から、原因を推測することは可能です。

審査に通過しない主な理由としては、次のようなものがあります。

- 過去にローンやクレジットの返済に遅れがあった

- 返済比率が高く返済計画に無理があるとみなされた

- 勤続年数が短く、収入の安定性を確認できなかった

- 他のローンの利用件数や借入残高が多い

- 申込内容や提出書類に不備があった

心当たりがある場合は、次回申し込みの前に他の借り入れの返済状況を整えたり、提出書類の内容を見直したりするなど、あらかじめ対策を立てておきましょう。

カードローン契約が住宅ローンに与える影響は?審査内容や事前の対策を解説

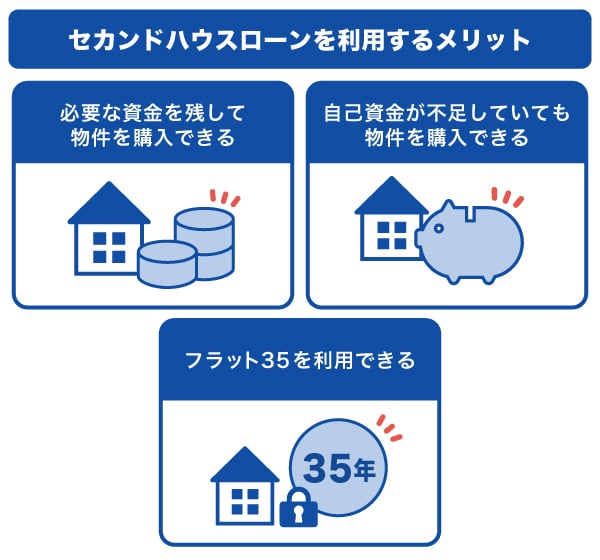

セカンドハウスローンを利用するメリット

セカンドハウスローンを利用するメリットは3つあります。

必要な資金を残して物件を購入できる

セカンドハウスは、資金に余裕があれば一括購入することも可能です。ただし、その場合は資金が大きく減ってしまいます。

ライフステージの変化や急な出費に対応できるよう、ある程度資金を残しておくことが望ましいです。セカンドハウスローンを利用すれば、一括での自己資金の減少を避けて物件を購入できるでしょう。

自己資金が不足していても物件を購入できる

セカンドハウスローンを利用すれば、自己資金だけでは手が届かなかった物件も購入できるようになります。自己資金だけで購入する場合と比べ、設備を充実させたり、希望の立地の物件を選びやすくなったりするのが大きなメリットです。

金銭面での選択肢が広がることで、理想的なセカンドハウスの購入に役立つでしょう。

フラット35を利用できる

セカンドハウスを購入する際には、フラット35を利用できる場合があります。フラット35は最長35年間の全期間固定金利で返済額が変わらない住宅ローンです。

ただし、すでに自宅購入のためにフラット35を利用している場合は、同じ契約者がセカンドハウス購入のローンとして再度フラット35を利用することはできません。自宅の住宅ローンを他の銀行で組み、セカンドハウスの購入でフラット35を使うことは可能です。

また、フラット35の審査では、契約中の住宅ローンの返済状況なども重視されます。審査に通れば、低金利かつ長期固定のフラット35を、セカンドハウスの購入に活用できるメリットがあります。

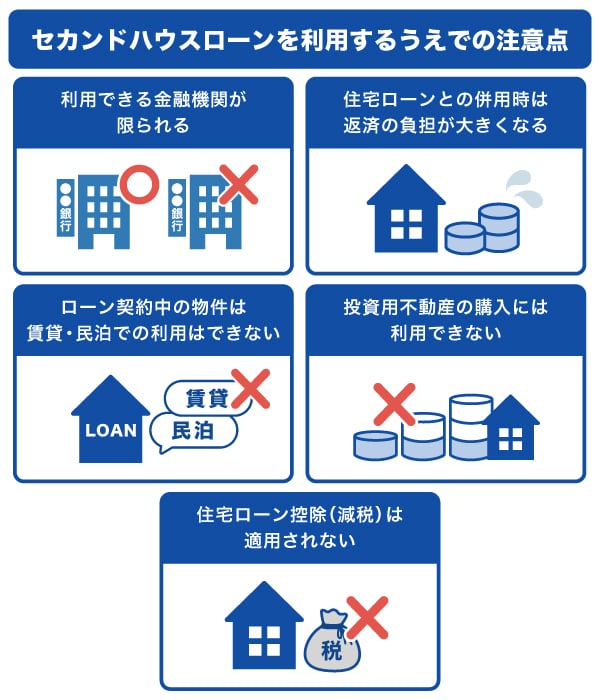

セカンドハウスローンを利用するうえでの注意点

セカンドハウスローンを申し込む前に知っておきたい注意点が5つあります。利用目的によっては、セカンドハウスローンを利用できない場合もあるため、ここで確認しておきましょう。

利用できる金融機関が限られる

住宅ローンと比べて、セカンドハウスローンを提供する金融機関は少ない傾向があります。普段利用している銀行でセカンドハウスローンを取り扱っていない場合もあるため、事前に取扱状況を確認しておきましょう。

また、フラット35ではセカンドハウスの申し込みにも対応していますが、すべての金融機関で利用できるわけではありません。

住宅ローンとの併用時は返済の負担が大きくなる

審査次第では住宅ローン契約中にセカンドハウスローンを利用することも可能ですが、ローンを併用すると返済の負担が大きくなります。ライフスタイルの変化による支出の増加や転職による収入の減少、金利の上昇など、さまざまな要因で返済が難しくなることも考えられます。

そのため、すでに住宅ローンを契約している場合は、自分の収入や預貯金、今後のライフプランを考慮したうえで、セカンドハウスローンの契約を検討しましょう。

ローン契約中の物件は賃貸・民泊での利用はできない

セカンドハウスローンを利用できる物件の条件は商品によって異なりますが、多くの金融機関では、契約者本人または家族が居住することを条件としています。

そのため、セカンドハウスローン契約中に物件を貸し出したり、民泊として運用したりすることは契約違反となります。契約違反が判明した場合、借入残高の一括返済を求められるなどのリスクがあるため、事前に利用条件をよく確認しておきましょう。

投資用不動産の購入には利用できない

投資用不動産も、契約者本人または家族が居住する住宅ではないため、セカンドハウスローンで購入することはできません。これは住宅ローンと同様のルールです。

投資用不動産をローンで購入する場合は、不動産投資ローンが選択肢になるでしょう。

住宅ローン控除(減税)は適用されない

セカンドハウスローンは住宅ローン控除の対象となりません。

セカンドハウスローンは、税制上の優遇措置を受けられないことに加え、金利がやや高めで利息の負担が大きくなる場合があります。金銭的な負担がかかりやすい点を理解したうえで利用を検討しましょう。

セカンドハウスローンを利用する流れ

セカンドハウスローンを利用する一般的な流れは、次の通りです。

- 事前審査(仮審査)

- 本審査

- 契約

- 返済

まずは、セカンドハウスローンを取り扱う金融機関に申し込みを行い、事前審査を受けます。金融機関によってはWEB上で申し込みが可能です。

事前審査に通過したら、金融機関の窓口で必要書類を提出し、本審査に進みます。本審査を通過すると契約となり、その後は契約内容に沿って返済をしていく流れです。

複数の金融機関の事前審査に申し込むことは可能ですが、セカンドハウスローンに申し込んだ履歴は信用情報機関に登録されます。短期間に複数申し込むことは審査に影響する可能性があるため、ある程度候補を絞ったうえで申し込むようにしましょう。

セカンドハウスローンの選び方

セカンドハウスローンを取り扱う金融機関は限られているため、まずは取り扱いの有無を確認しましょう。

そのうえで、次のポイントを比較して、申し込みをする金融機関を検討します。

| 比較項目 | 確認したいポイント |

|---|---|

| 金利・金利のタイプ |

|

| 融資を受ける条件 | 年齢や年収、勤続年数などの条件を満たしているか |

| 借入可能額 | 購入予定の物件価格を賄える金額か |

| 団体信用生命保険の加入可否 |

|

これらの項目を比較し、自分の返済計画に合った金融機関を選びましょう。

セカンドハウスの家具・家電の購入などに便利なJCBのカードローン「FAITH」

セカンドハウスローンで建物を購入したあと、家具や家電、外構工事などにもお金が必要になる場合があります。そのようなときに便利なのがカードローンです。

カードローンは資金使途が限定されていないため、家具や家電など住宅に関する物品の購入だけでなく、生活費の支払いなどにも利用できます。契約後はすぐに利用する必要はなく、必要なときにATMや口座への振り込みサービスなどでお金を借りることができます。

住宅ローンなど他のローンを利用している場合でも、カードローンに申し込むことは可能です。申し込み後、審査に通過すると契約となり、利用可能枠(限度額)の範囲内で借り入れができるようになります。

融資利率(金利)は1.30~12.50%と低金利(JCB比)

「FAITH」の場合、融資利率(金利)はキャッシングリボ払いでも最大12.50%です。JCBのクレジットカードのキャッシングリボ払い(15.00〜18.00%)と比べて低金利なので、利息の負担を軽減しやすくなります。

よくある質問

-

セカンドハウスローンの金利はどれくらいですか?

-

金融機関によって異なり、変動金利の場合は定期的に金利が変わります。変動金利では約1.10〜4.80%、固定金利の場合は約1.10〜2.90%が一般的です。

-

セカンドハウスローン契約中の家は、賃貸物件として利用できますか?

-

セカンドハウスローン契約中の物件を、賃貸物件として利用することはできません。セカンドハウスローンは契約者自身またはその家族が住むことを前提としていることが一般的です。契約違反をすると一括返済を求められる場合があります。

-

セカンドハウスローンの利用条件を教えてください

-

セカンドハウスローンの利用条件は金融機関ごとに異なりますが、一般的には次のような条件が設けられています。

- 年齢条件(金融機関により異なる)

- 団体信用生命保険への加入

- 安定かつ継続した収入が見込める

- 日本国籍または永住許可を受けている

利用条件は金融機関の公式WEBサイトなど条件が記載されているため、事前に確認してみましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

セカンドハウスや別荘は、多くの人にとって憧れの存在ですが、維持費がかかる点には注意が必要です。行くたびに発生する往復の交通費や水道光熱費はもちろん、家具・家電の購入費用も一度きりではありません。時間の経過とともに、定期的な買い替えが必要になります。

さらに、滞在のたびに掃除や手入れも欠かせず、想像以上に手間がかかることもあります。

こうした細かな費用や労力をしっかり試算したうえで、相続やライフプランを踏まえてから購入を検討するのがおすすめです。