資金・お金

損益分岐点とは?計算方法や経営改善に向けた活用方法を詳しく解説

公開日:2024年9月26日

売上や損失、利益を分析する際に使われる「損益分岐点」とはどのようなものなのでしょうか。事業を経営するにあたって、少しでも利益が大きくなるように努力することが大切です。「売上はあるのに利益が少ない」「忙しいのに黒字にならない」といった場合、損益分岐点を含む事業数値を分析して問題を解決する必要があります。

この記事では、経営における問題の解決や経営改善において重要となる損益分岐点の概要や計算方法などについてわかりやすく解説しています。損益分岐点とあわせて知っておきたい用語や、経営改善に活用する際のポイントも紹介しているので、目標とすべき売上の目安を理解する際や、経営戦略策定の参考としてお役立てください。

この記事でわかること

- 損益分岐点の概要

- 損益分岐点の理解や計算する際に押さえておきたい用語

- 損益分岐点を経営改善に活用する際のポイント

目次

JCB加盟店様限定

無料ダウンロード

「すぐに使える!集客のための施策チェックリスト」を限定公開中!7つの観点で店舗の集客方法を見直すことができ、集客のために必要な準備や注意点などもご紹介しています。

ダウンロードはこちら

1 損益分岐点とは

損益分岐点とは何なのか、また、あわせて理解しておきたい用語などについて見ていきましょう。

1-1 「売上」と「費用」が同額となるポイントのこと

損益分岐点とは、事業によって生じた売上と費用が同じになるポイントをさします。例えば、100万円の売上に対して費用も100万円だった場合はプラスマイナスゼロの状態となり、ここが損益分岐点となります。損益分岐点から1円でも上回れば黒字、1円でも下回れば赤字となるのです。

ここでいう費用は「変動費」と「固定費」の2つに大きく分けられます。変動費と固定費はどう違うのか、また、売上と費用以外に知っておくべき用語や数値などはあるのでしょうか。

1-2 損益分岐点を理解する際に押さえておきたい用語

損益分岐点を理解する際に押さえておきたい用語や数値、計算式は次のとおりです。

- 売上高

一定の期間内において、店舗や事業の経営によって得た収入の合計をさします。一般的には、1会計年度単位で得た売上高から損益分岐点を計算するケースが多いですが、四半期や月別などで計算し、短期の目標値を確認することもできます。

- 変動費

変動費とは、文字通り変動する費用のことです。具体的には、商品の仕入れや材料費、消耗品費など、売上に応じて費用が増減するものをさします。

- 変動費率

変動費が売上に占める割合のことです。変動費率は「変動費÷売上高」によって求めることができます。変動費率が小さい場合、売上に占める変動費の割合は小さい、逆に大きい場合は、売上に占める変動費が大きいと見ることができます。

- 固定費

固定費とは、売上の増減に関わらず、必ず発生する費用のことです。具体的には、地代家賃や人件費、保険料などが挙げられます。

- 限界利益

商品やサービスを販売した際に得られる利益のことです。限界利益は「売上高-変動費」によって求めることができます。限界利益によって固定費がすべて支払える、固定費と限界利益が同じ額となるポイントが損益分岐点です。

- 限界利益率

限界利益が売上に占める割合のことです。限界利益率は「限界利益÷売上高」によって求めることができます。

こうした数値や用語、計算式などを押さえることで、損益分岐点の計算方法がより理解しやすくなります。

2 損益分岐点の計算方法

損益分岐点の計算方法を見ていきましょう。

2-1 損益分岐点の計算方法は2種類

損益分岐点の計算方法は「売上で見る方法(損益分岐点売上高)」と「販売量で見る方法(損益分岐点販売数量)」の2つに大きく分けられます。それぞれの計算式は次のとおりです。

損益分岐点売上高の計算式:固定費÷限界利益率

損益分岐点販売数量の計算式:固定費÷1個あたり限界利益

この計算式を利用して、実際に損益分岐点を計算してみましょう。

2-2 損益分岐点の計算例

損益分岐点売上高と損益分岐点販売数量の計算例はそれぞれ次のようになります。

<損益分岐点売上高の計算例>

1つ4,000円で仕入れた商品を10,000円で販売している場合、商品を1つ売った際の限界利益は

10,000円-4,000円=6,000円

で、限界利益率は60%となります。固定費が400,000円の場合、このお店の損益分岐点は

400,000円÷60%=約666,666円

となります。

<損益分岐点販売数量の計算例>

1つ4,000円で仕入れた商品を10,000円で販売する場合の限界利益は6,000円、これに対して固定費が400,000円かかる場合、損益分岐点となる販売数量は

400,000円÷6,000円=約66.66個

商品を67個売れば黒字化することがわかります。

損益分岐点売上高は「いくら売上があれば黒字化するのか」がわかり、損益分岐点販売数量は「商品をいくつ売れば黒字化するのか」を知ることができます。

両方の計算方法を理解することで、より詳しい経営分析が可能となるでしょう。

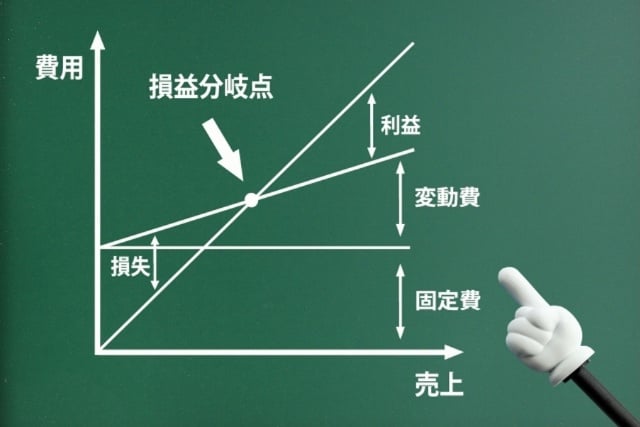

2-3 損益分岐点グラフとは

損益分岐点を考える際にはグラフがよく使われます。損益分岐点と費用、利益、売上高の関係がわかりやすいため、損益分岐点の計算とあわせて、グラフの見方や作り方も知っておくとよいでしょう。

損益分岐点グラフの見方としては、グラフ内に費用となる変動費と固定費が表され、売上を表す線と変動費を表す線が交差する点が損益分岐点となります。

損益分岐点グラフを作る際の基本的な手順は次のとおりです。

- 縦軸と横軸の線を引く。

- 縦軸には金額の目盛りを記載し、横軸に売上高(または販売数量)を記載する。

- 横軸と平行な線で固定費を記載する。

- 固定費の起点から右上がりの線で変動費を記載する。

- 縦軸と横軸が交差する点から右上がりに売上の線を引く。

- 売上の線と変動費の線が交差する部分(損益分岐点)に点を打つ。

損益分岐点グラフは費用や売上、利益などの数値が視覚化されやすいため、慣れてくるとグラフを見ただけで「売上がどれだけあればよいのか」「何個売れば黒字になるのか」が素早く理解できるようになります。

3 損益分岐点を経営改善に活用するためのポイント

損益分岐点の計算方法や費用と利益、売上との関連がわかったら、経営改善に活用しましょう。

3-1 固定費、変動費を削減する

売上が増えていても、固定費や変動費が高い場合、得られる利益は少なくなってしまいます。通信費やレンタルプランの変更など、固定費の中でも見直せる部分がないか検討したり、仕入先の選定や使用する原材料の見直しを行うことで、変動費を削減できないかチェックしてみましょう。

ただし、人件費や原材料を安易に削減してしまうと、商品やサービスのクオリティを保てなくなったり、従業員の確保が難しくなり、かえって業務効率が落ちたりするリスクがあるため注意が必要です。

費用を削減しても売上が減少すれば経営は改善しにくくなります。本当に削減しても問題がないか、慎重に検討するようにしましょう。

3-2 売上目標を設定する

損益分岐点を元に、売上の目標値を設定しましょう。目標値を設定する際、損益分岐点となる売上高と実際の売上高を比較することで、現在の売上にどの程度余裕があるのかが把握できます。売上の余裕を見る数値は「安全余裕率(経営余裕率)」と呼ばれます。

安全余裕率の計算式は

(実際の売上高-損益分岐点売上高)÷実際の売上高

で求めることが可能です。

例えば、損益分岐点売上高が100万円で、実際の売上高が200万円の場合、安全余裕率は

(200万円-100万円)÷200万円=50%

となります。安全余裕率が高ければ、多少売上が落ちたとしても経営に余裕があることがわかります。一方、安全余裕率が低い場合は、売上を落とした場合に赤字となるリスクが高い状態といえます。

短期や中長期で安全余裕率を比較し、安定して経営できる売上目標値を設定する際の目安とするとよいでしょう。事業拡大や設備投資を実施する余裕があるかどうかを見る際にも、安全余裕率が活用できます。

3-3 商品やサービスの価格を見直す

費用はそのままで商品やサービスの価格を上げれば、売上によって得られる利益は大きくなります。しかし、値上げをすることでかえって売上が減少してしまうリスクもあるため注意が必要です。逆に値下げをすることで注目度が高まり、売上がアップした結果、利益が上がる可能性もあるのです。

商品やサービスの価格を見直す際には、やみくもに値上げや値下げをするのではなく、競合店の価格やビッグデータなども参考にして決定するようにしましょう。

3-4 事業数値の分析ツールを活用する

事業数値を計算して分析したくても、データの集計やピックアップに時間と手間がかかってしまい、忙しい事業活動の合間ではなかなか分析に時間を割くことができない、というケースも少なくありません。こうした課題は、事業数値の分析ツールを活用することで簡単に解決できる場合があります。

振り込みや毎月の売上、支払明細などを自動集計したり、データとしてボタン1つでダウンロードできるツールなどを活用することで、損益分岐点や売上の分析がしやすくなるでしょう。

3-5 店舗経営に合った最適なサービスが見つかる「JCB加盟店Oh!ENサイト」

JCB加盟店Oh!ENサイトでは、加盟店の皆様に役立つサービスを提供しています。振込内容や売上明細をWEB画面で確認でき、PDF・CSVでデータのダウンロードができる登録無料のオンラインサービス「JCB Link」や、JCBの持つキャッシュレスデータで、お客様の特徴を見える化できる「JCB Data Driver」をはじめ、さまざまなJCBサービスを紹介していますので、ぜひご活用ください。

4 まとめ

損益分岐点とは、売上高と固定費、変動費の合計が同じ額になるポイントのことをさします。損益分岐点の計算には売上高で見る方法と販売数で見る方法に分けられ、両方を把握することによって経営改善に活かしやすくなります。

費用削減や価格改定、売上目標の設定などには、事業数値を効率よく集計できるツールや、ビッグデータの活用が重要です。売上の余裕を見る安全余裕率なども把握して、経営改善や経営計画の策定に役立てていきましょう。

- 記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部執筆者の方等にも制作いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

- また、一部、当社または当社関係会社にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

JCB加盟店様限定

無料ダウンロード

「すぐに使える!集客のための施策チェックリスト」を限定公開中!7つの観点で店舗の集客方法を見直すことができ、集客のために必要な準備や注意点などもご紹介しています。

ダウンロードはこちら