法人カードの基本をおさえる

勘定科目とは?決め方と一覧表、利用シーン別の仕訳例をわかりやすく解説

公開日:2026年6月30日

勘定科目とは、事業で発生した収入や支出を内容ごとに分類するための項目です。売上や経費のお金の動きを勘定科目ごとに分けて記録することで、帳簿を分かりやすく整理できます。

適切な勘定科目を設定することで、確定申告をスムーズに進めやすくなるでしょう。

この記事では、勘定科目の役割や必要な理由、決め方などをわかりやすく解説します。個人事業主がよく使う勘定科目の一覧や、利用シーン別の仕訳例も紹介していますので、入力や仕訳に迷った際の参考にしてください。

この記事でわかること

- 勘定科目は「資産・負債・純資産・収益・費用」の5つのグループに分類される

- 勘定科目は、誰が見ても「どのような支出か」が分かる名称を使う

- 勘定科目は自分で決められるが、同じ内容の支出には同じ科目を継続して使う

目次

勘定科目とは

勘定科目(かんじょうかもく)とは、事業で発生したお金の動きを内容ごとに整理するための「見出し」や「ラベル」のようなものです。

個人事業主として仕事をしていると、売上の入金や仕入代・経費の支払いなど、さまざまなお金のやり取りが発生します。これらをそのまま記録するのではなく、「何のために使ったお金か」「どのような理由で入ってきたお金か」を分けて記録するために勘定科目を使います。

勘定科目が必要な理由と役割

確定申告で正しい税額を申告するためには、日々の帳簿付けが必要です。帳簿付けでは、売上や経費などの取引を内容ごとに整理して記録する「仕訳」を行います。その際に使うのが「勘定科目」です。

たとえば、業務で使う文房具やコピー用紙を購入した場合は「消耗品費」、仕事用のインターネット回線やスマートフォンの料金を支払った場合は「通信費」という勘定科目で仕訳します。

支出に応じて適切な勘定科目を使うことで、「何にいくら使ったか」を帳簿上で明確に区別できます。その結果、経費や売上を項目ごとにまとめて管理でき、確定申告で必要となる金額を迷わず集計できるようになるでしょう。

勘定科目の決め方

勘定科目は、法律で細かく定められているわけではありません。ただし、帳簿は自分だけでなく税務署の職員などが確認することもあるため、帳簿を見る人が内容を理解しやすいよう、一般的によく使われている科目を選ぶことが大切です。

支出内容によって細かく分けて記録することもできますが、似たような支出であれば、ひとつの勘定科目にまとめて処理しても問題ありません。たとえば、オフィスで使う文房具や日用品は、「事務用品費」と分けずに「消耗品費」にまとめて管理することも可能です。

また、帳簿上で新しい勘定科目を作ることもできますが、自分にしか通じない名前を使うと、帳簿が理解しにくくなります。誰が見ても内容を想像しやすい勘定科目を使いましょう。

【グループ別】勘定科目の一覧表

勘定科目は、貸借対照表に記載される「資産」「負債」「純資産」と、損益計算書に記載される「収益」「費用」の5つのグループに分類されます。

ここでは、それぞれの内容や、当てはまる勘定科目の例を紹介します。

資産|事業で保有している資産や財産

資産とは、事業活動のために保有している財産や権利を指します。現金や預金のようにすぐ使えるものだけでなく、将来的に事業に役立つ設備やソフトウェアも資産に含まれるのが特徴です。

帳簿をまとめた「貸借対照表」では、資産の性質によって次の3つに分けて整理します。

| 流動資産 | 1年以内に現金化することが可能な資産 |

|---|---|

| 固定資産 | 長期間にわたって事業で使用する資産 |

| 繰延資産 | すでに支払った費用のうち、効果が支出の日以後1年以上に及ぶもの |

それぞれの区分には、次のような勘定科目が含まれます。

| 区分 | 主な勘定科目 | 内容 |

|---|---|---|

| 流動資産 | 現金預金 | 現金、普通預金、当座預金、郵便為替など |

| 売掛金 | 商品やサービスを提供済みで、後日受け取る代金 | |

| 受取手形 | 約束手形や為替手形により受け取る代金 | |

| 前払金 | サービス提供前に支払った代金 | |

| 立替金 | 取引先や従業員が支払うべき代金を事業者が一時的に立て替えた費用 | |

| 未収金(未収入金) | 営業目的以外の一時的な取引で入金待ちの代金 | |

| 固定資産 | 建物 | 事務所や店舗など、事業に使用する建物 |

| 車両運搬具 | 事業に使用する自動車やバイクなど | |

| 工具器具備品 | 事業で使用する機械・器具・備品など | |

| 土地 | 事業用として保有する土地 | |

| ソフトウェア | 事業で使用するコンピュータのソフトウェア | |

| 繰延資産 | 開業費 | 事業開始前に支出した準備費用 |

| 開発費 | 新たな技術や製品の開発のために支出した費用 |

負債|将来支払う義務があるもの

負債とは、将来お金を支払ったり返済したりしなければならない義務があるものを指します。たとえば、商品やサービスを受け取ったのに、まだ代金を支払っていない場合などが代表的です。

貸借対照表では、返済までの期間によって「流動負債」と「固定負債」の2つに分けて整理します。

| 流動負債 | 決算日の翌日から1年以内に支払期限が到来するもの |

|---|---|

| 固定負債 | 返済期限が1年を超えるもの |

流動負債・固定負債に含まれる主な勘定科目は次の通りです。

| 区分 | 主な勘定科目 | 内容 |

|---|---|---|

| 流動負債 | 買掛金 | 商品やサービスを仕入れ、後日支払う代金 |

| 短期借入金 | 1年以内に返済予定または一時的な借入金 | |

| 未払金 | 営業目的以外で未払いの代金 | |

| 前受金 | 商品やサービスの提供前に受け取った代金 | |

| 預り金 | 一時的に預かって納付するもの | |

| 固定負債 | 長期借入金 | 1年以上の長期で返済する借入金 |

| 退職給付引当金 | 将来の退職に備えるための留保額 |

純資産|資産から負債を差し引いたもの

純資産とは、資産から負債を差し引いた残りの部分(資産 − 負債)を指します。返済の必要がない自己資本を意味し、事業や会社の安定性を測る指標のひとつです。

純資産でよく使われる勘定科目は次の通りです。

| 区分 | 主な勘定科目 | 内容 |

|---|---|---|

| 株主資本 | 資本金 | 会社設立時や増資の際に、株主から出資された事業の元手となる資金 |

| 資本剰余金 | 株主からの出資金のうち、資本金に計上しなかった部分 | |

| 利益剰余金 | 事業活動によって得た利益のうち、株主に配当されず積み立てられた資金 |

収益|事業活動によって得た収入

収益とは、事業活動によって得た収入を指します。損益計算書では、収益は内容ごとに区分して表示されます。

主な区分は次の3つです。

| 売上高 | 本業による収入 |

|---|---|

| 営業外収益 | 本業以外から得た収入 |

| 特別利益 | 一時的・例外的に発生した収入 |

それぞれの区分に含まれる、主な勘定科目は次の通りです。

| 区分 | 主な勘定科目 | 内容 |

|---|---|---|

| 売上高 | 売上(売上高) | 商品やサービスの提供によって得た本業の収益 |

| 営業外収益 | 受取利息 | 預金や貸付金などから得られた利息 |

| 雑収入 | 本業以外で生じた、ほかの科目に当てはまらない収益 | |

| 特別利益 | 固定資産売却益 | 固定資産を売却して、売却額が帳簿価額(簿価)を上回ったときの差額 |

費用|収益を得るためにかかった支出

費用とは、収益を得るためにかかった支出を指します。

損益計算書では、費用の性質によって次の4つに分類されます。

| 売上原価 | 商品やサービスの仕入にかかった費用 |

|---|---|

| 販売費及び一般管理費 | 事業運営に必要な経費 |

| 営業外費用 | 利息など、本業以外に関連する費用 |

| 特別損失 | 一時的・例外的に発生した損失 |

それぞれの区分に含まれる、主な勘定科目を見てみましょう。

| 区分 | 主な勘定科目 | 内容 |

|---|---|---|

| 売上原価 | 仕入高 | 販売する商品や原材料の仕入にかかった金額 |

| 期首商品棚卸高 | 期首時点で保有している商品の在庫金額 | |

| 期末商品棚卸高 | 期末時点で保有している商品の在庫金額 | |

| 販売費及び一般管理費 | 消耗品費 | 使用期間が短い事務用品などの購入費用 |

| 通信費 | 電話やインターネットなどの通信にかかる費用 | |

| 旅費交通費 | 出張や移動にかかった交通費や宿泊費 | |

| 広告宣伝費 | 商品やサービスを宣伝するための費用 | |

| 水道光熱費 | 電気・水道・ガスなどの使用料 | |

| 接待交際費 | 取引先との接待や贈答にかかる費用 | |

| 外注費 | 外部に業務を委託して支払う報酬 | |

| 修繕費 | 設備や車両などの修理・維持にかかる費用 | |

| 営業外費用 | 支払利息 | 借入金などに対して支払う利息 |

| 特別損失 | 固定資産除却損 | 固定資産を廃棄・除却した際の損失 |

ここで紹介している勘定科目は一例です。ほかにも事業内容や取引内容に応じてさまざまな勘定科目があります。

【用途・品目別】個人事業主がよく使う勘定科目と支出例

ここでは、個人事業主がよく使う経費・勘定科目と支出例を紹介します。

| 勘定科目 | 主な支出(用途・品目) |

|---|---|

| 消耗品費 | 事務用品、消耗品、文房具、印刷代、コピー代、名刺、洗剤など 使用期間が短いものや10万円未満で費用処理できるもの |

| 広告宣伝費 | ウェブ広告、SNS広告、新聞・雑誌広告、チラシ、求人広告など |

| 旅費交通費 | 出張や営業などの移動時に支払った電車代、バス代、タクシー代、航空券代、レンタカー代など |

| 水道光熱費 | 業務で使用するオフィスの水道代や電気代、ガス代など |

| 通信費 | インターネット料金、電話代、携帯電話利用料など |

| 外注費 | 業務委託の報酬、成果物の制作費など |

| 接待交際費 | 食事代、お土産代、贈答品など |

| 支払手数料 | 仲介手数料、販売手数料、振込手数料、保証料など |

| 荷造運賃 | 商品や製品を販売する際に発生する送料、宅配便、郵便代、レターパック、切手代、運賃など |

| 車両費 | 業務で使用する車のガソリン代、高速道路代、駐車場代など |

| 保険料(支払保険料) | 火災保険料、自動車保険料など |

| 工具器具備品 | 購入価格が10万円以上のパソコン、工具、家具、事務機器など、有形固定資産として減価償却するもの |

| ソフトウェア | 購入価格が10万円以上のインストール型ソフトなど、無形固定資産として減価償却するもの |

| 修繕費 | 建物・車・機械・器具備品などの修理代 |

| 租税公課 | 自動車税、固定資産税、印鑑証明の取得費用など |

| 研修費 | 業務に必要なセミナー参加費、講習会費用など |

| 諸会費 | クレジットカードの年会費など |

| 雑費 | ほかの経費科目に当てはまらない費用 |

ここで紹介している内容はあくまで支出例であり、必ずしもその勘定科目を使わなければならないわけではありません。実際に使用する勘定科目は、支出の内容や目的によって異なる場合があります。

また、勘定科目の設定や仕訳をスムーズに進めるには、会計ソフトを活用すると便利です。さらに、会計ソフトとビジネスカード(事業用クレジットカード)を自動連携すれば、取引データの取り込みや仕訳作業を効率化できます。

【利用シーン別】個人事業主がよく使う勘定科目と仕訳例

ここでは、個人事業主がよく使う勘定科目と仕訳例を、次の9つの利用シーン別に紹介します。

- 業務で使うものを購入した

- 業務で使う車のガソリン代を支払った

- 取引先への支払い時に振込手数料がかかった

- 出張により移動や宿泊の出費があった

- 取引先との会食で飲食費を支払った

- 外部に業務を依頼して報酬を支払った

- 事業に関するセミナーに参加した

- 個人事業税を納付した

- 10万円以上の備品や設備を購入した

業務で使うものを購入した

業務に必要な消耗品や備品を購入した場合は、「消耗品費」や「事務用品費」で仕訳します。コピー用紙、文房具、プリンターのインクなど、日常的に使用する少額の備品や消耗品が該当します。

[3,000円のコピー用紙を現金で購入した場合の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 3,000円 | 現金 | 3,000円 |

ただし、購入価格が10万円以上の備品は減価償却が必要となるため、仕訳方法が異なります。

業務で使う車のガソリン代を支払った

業務で使用する車のガソリン代は、使用目的や状況に応じて「車両費」または「旅費交通費」として処理します。日常的な営業活動など継続的な利用は「車両費」、出張や特定の訪問など移動目的が明確な場合は「旅費交通費」を使うのが一般的です。

[業務用車両のガソリン代5,000円を現金で支払った場合の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 車両費 | 5,000円 | 現金 | 5,000円 |

自家用車を業務と私用で兼用している場合は、業務で使用した分のみを「家事按分」して経費計上します。

家事按分とは、事業と私用の両方で使っている費用のうち、事業に使った分だけを経費として計上する方法です。

取引先への支払い時に振込手数料がかかった

取引先への支払い時に発生した振込手数料を自社で負担する場合、「支払手数料」として処理します。事業に関連した振り込みであれば経費計上が可能です。

[買掛金10,000円を支払い、振込手数料330円が発生した場合の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 10,000円 | 普通預金 | 10,330円 |

| 支払手数料 | 330円 | ||

出張により移動や宿泊の出費があった

出張に伴う移動費・宿泊費は「旅費交通費」で処理します。新幹線代、飛行機代、宿泊費、タクシー代などが該当します。

[出張時の宿泊費12,000円を現金で支払った場合の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 12,000円 | 現金 | 12,000円 |

ただし、観光目的の支出や高額な飲食費は、経費として認められない場合があります。

取引先との会食で飲食費を支払った

贈答品(手土産・お歳暮など)も事業に関連するものであれば、接待交際費として経費計上できます。

ただし、業務との関連性が不明確な会食や高額な飲食費は認められない場合があるため、目的・相手が分かる記録を残しておくとよいでしょう。

外部に業務を依頼して報酬を支払った

[外注ライターへ報酬50,000円を銀行振込で支払った場合の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 12,000円 | 現金 | 12,000円 |

ただし、実態が給与にあたる場合は外注費として認められない可能性があります。

事業に関するセミナーに参加した

事業に必要な知識やスキルを習得するためのセミナー参加費は「研修費」で経費計上できます。書籍購入も、内容によっては研修費または新聞図書費に該当します。

[セミナー参加費20,000円を現金で支払った場合の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 研修費 | 20,000円 | 現金 | 20,000円 |

個人事業税を納付した

個人事業税は、個人事業主が都道府県に納める地方税の一種で、事業を行ううえで必要な支出として経費計上が可能です。都道府県から送付される納税通知書に基づき納付後、「租税公課」の勘定科目で処理しましょう。

[個人事業税30,000円を普通預金から支払った場合の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 30,000円 | 普通預金 | 30,000円 |

個人事業税とは?いくら払う?計算・申告・納付方法をわかりやすく解説

10万円以上の備品や設備を購入した

取得価額が10万円以上の備品・設備は、通常の経費計上とは異なり、固定資産として減価償却する必要があります。減価償却とは、長期間にわたって使用する固定資産を、購入した年に一度に経費計上せず、使用期間に応じて毎年少しずつ計上する仕組みです。

たとえば、業務用のパソコンやソフトウェアなども、10万円以上であれば減価償却の対象となる場合があります。ただし、青色申告書を提出している個人事業主や中小企業であれば、少額減価償却資産の特例により、取得価額10万円以上30万円未満(※1)の減価償却資産は取得した年度に全額を経費計上できます(年間上限300万円)。

- 1 2026年度の税制改正により少額減価償却資産の特例の対象が「40万円未満」に引き上げられた場合、本項の基準も「40万円未満」に変更される可能性があります。

減価償却の仕組みや仕訳方法については、こちらの記事で詳しく解説しています。

減価償却とは?仕組みやメリット、計算・仕訳方法をわかりやすく解説

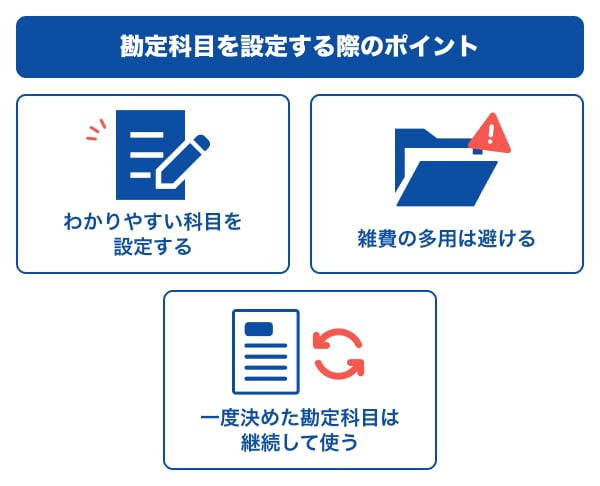

勘定科目を設定する際のポイント

勘定科目は自由に設定できますが、決め方によっては帳簿の管理が複雑になることもあります。ここでは、個人事業主が勘定科目を設定する際に押さえておきたい3つのポイントを紹介します。

わかりやすい科目を設定する

勘定科目を新たに設定する場合は、誰が見ても内容をイメージしやすい名称にすることが重要です。自分だけがわかる略語や専門的な用語を使うと、税務署の職員や税理士など外部の方に帳簿を確認してもらう際に説明しづらくなることがあります。

また、あとから帳簿を見返したときに「この科目は何の費用だったか」がわからないと、同じような支出が発生した際に別の勘定科目を作ってしまい、管理が複雑化する原因になります。

雑費の多用は避ける

雑費は、他の勘定科目に当てはまらない支出を処理するための科目ですが、多用するのは避けたほうがよいでしょう。雑費に明確な上限はありませんが、金額が大きくなり過ぎると税務調査で詳細を確認される可能性があります。

雑費として処理する前に、消耗品費や通信費など、ほかに当てはまる勘定科目がないかを確認してみましょう。似た支出が継続的に発生する場合や、金額が大きい場合は、新たに勘定科目を設けたほうが管理しやすいこともあります。

また、雑費を使用する場合は、摘要欄に内容を記載するなど、あとから見ても支出の内容がわかる状態にしておくことが大切です。

一度決めた勘定科目は継続して使う

勘定科目を一度決めたら、同じ内容の支出には同じ勘定科目を継続して使うことが大切です。たとえば、ある年は文房具代を「消耗品費」として処理し、別の年は「雑費」で処理すると、年ごとの経費内訳が比較しづらくなってしまいます。

毎年同じ勘定科目で処理しておけば、帳簿の整理がしやすくなり、確定申告の際もスムーズに進めやすくなるでしょう。どの勘定科目を使うか迷った場合は、「これまで同じ支出をどう処理してきたか」を基準に考えるのがポイントです。

勘定科目の設定・仕訳をスムーズにする方法

勘定科目を決めたあとは、日々の取引にもとづいて仕訳を行い、帳簿へ記録する必要があります。この工程をすべて手作業で進めると、入力や確認に時間がかかり、記載漏れや入力ミスが発生しやすくなります。

勘定科目の設定と仕訳をスムーズに進めるポイントは次の2つです。

会計ソフトを活用する

勘定科目の設定や仕訳をスムーズに進めるには、会計ソフトの活用が効果的です。会計ソフトでは、あらかじめ設定した勘定科目に基づき、取引内容を入力するだけで仕訳を作成できます。

借方・貸方を一から考える必要がなく、入力ミスや記載漏れを防ぎやすくなります。仕訳内容は自動で帳簿へ反映されるため、日々の取引状況や経費の内訳も確認しやすく、確定申告に向けた準備も進めやすくなる点がメリットです。

会計ソフトとビジネスカードを自動連携する

勘定科目の設定・仕訳をさらに効率化したい場合は、会計ソフトとビジネスカードを自動連携すると便利です。

「ビジネスカード」とは、事業経費の支払いに使いやすいよう設計されたクレジットカードのことです。「法人カード」と呼ばれることもありますが、法人の代表者だけでなく、個人事業主や副業をしている会社員が申し込めるものもあります。

ビジネスカードと会計ソフトを自動連携しておけば、ビジネスカードで経費を支払った際に、カードの利用明細が会計ソフトに自動で取り込まれます。取引日や金額がそのまま反映されるため、記載漏れやミスの防止につながるでしょう。

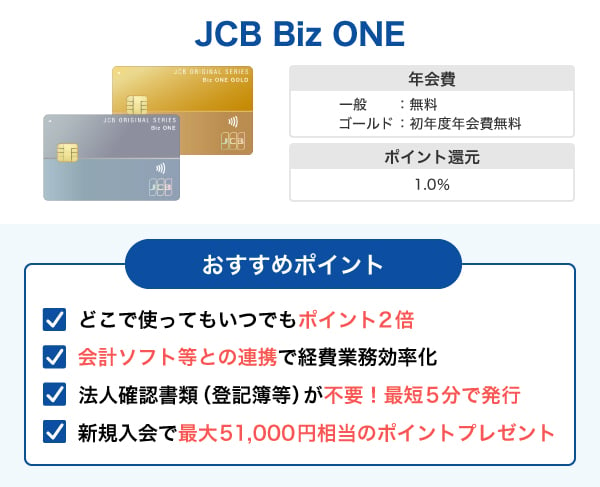

会計ソフトと自動連携できる!個人事業主向けのビジネスカード「JCB Biz ONE」

「JCB Biz ONE」は、個人事業主やフリーランスの方向けの法人カードです。

一般カードは年会費永年無料で利用できます。ゴールドカードの年会費は5,500円(税込)ですが、初年度無料で、年間100万円(税込)以上利用すると翌年度も無料になります。

支払い口座が個人名義口座であれば、最短5分でカード番号が発行され、ネットショップでの買い物などに利用可能です。

一般カードとゴールドカードのどちらも共通して、「弥生会計」「freee」「マネーフォワード クラウド会計」などの会計ソフトと連携できるため、経費作業の効率化につながります。

さらに、JCBでは法人会員向けに、「やよいの青色申告オンライン」の利用料が1年間無料になるキャンペーンも実施しています。

よくある質問

-

勘定科目とは何ですか?

-

勘定科目とは、事業で発生した収入や支出を内容ごとに分類するための項目です。読み方は「かんじょうかもく」です。

たとえば「消耗品費」「通信費」「外注費」など、取引の内容に応じて使い分けます。勘定科目を適切に設定しておくことで帳簿が整理され、確定申告をスムーズに進めやすくなります。 -

勘定科目は全部で何個ありますか?

-

勘定科目の数に法律上の決まりはありません。一般的には、資産・負債・純資産・収益・費用の5つのグループに分けて考えられ、その中から事業内容にあわせて必要な分だけ勘定科目を設定します。そのため「勘定科目は全部で何個」と決まっているわけではありません。

-

勘定科目はどのように設定すればいいですか?

-

勘定科目は、事業内容や取引の実態にあわせて設定します。まずは会計ソフトに初期設定されている勘定科目を使い、必要に応じて追加・調整してみましょう。

ただし、同じ内容の支出は毎回同じ勘定科目で処理することが重要です。「この種類の経費はこの勘定科目にする」といった基準を決めておくことで、あとから見返したときもわかりやすくなります。 -

税金や収入印紙の勘定科目は何ですか?

-

税金や収入印紙は「租税公課」で処理します。ただし、すべての税金が必要経費として認められるわけではありません。所得税や住民税など、経費にならない税金もあります。

経費として処理できる主な税金は次の通りです。- 個人事業税

- 自動車税

- 固定資産税

- 不動産取得税

- 登録免許税

- 印紙税

自動車税や固定資産税は、事業で使用している部分のみ経費として計上できます。

-

コピー代や印刷代の勘定科目は何ですか?

-

コピー代や印刷代の勘定科目は用途によって異なります。たとえば、日常的な業務で使用する資料のコピー・印刷は「消耗品費」や「事務用品費」として処理します。

一方、チラシやポスターなど販売促進を目的とした印刷物であれば「広告宣伝費」を使います。

どの科目にするか一度ルールを決めたら、同じ内容の支出には継続して同じ勘定科目を使うことが大切です。

法人の本人確認書類不要!

会計ソフト等に連携可能で

J-POINTはいつでも2倍

初年度年会費無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

勘定科目は「家計簿の項目」のようなもので、実は法律で厳密な名称が決まっているわけではありません。大切なのは「継続性」と「透明性」です。一度決めたルールを使い続けることで、前年との比較が容易になり、経営状況が正しく把握できます。また、何でも「雑費」にまとめず、誰が見ても内容がわかる科目に分けることが将来の自分への備忘録となり、税務署からの信頼にも繋がる重要なポイントです。