法人カードの基本をおさえる

法人カードの審査基準や確認されること。落ちる原因と対処法

更新日:2026年6月30日

法人カードに申し込むと、審査が実施されます。審査では、事業に関する情報のほか、事業者本人の情報も確認されます。状況によっては、審査に落ちてしまうことがあるでしょう。

法人カードによっては、審査の対象が法人や事業になるもののほか、個人のみが対象となる場合があります。

法人カードに申し込む前に、どのようなことを確認されるのか、何が原因で審査に落ちてしまうのかを確認しておきましょう。

- 本記事の審査・申込条件の情報は一般的な解説です。カードや発行会社により異なるため、実際の適用条件は各カードの公式サイトでご確認ください。

この記事でわかること

- 法人カードの審査では、経営実績や財務状況も確認されることがある

- 個人事業主向けの法人カードでは、信用情報と属性情報のみが確認されることがある

- クレジットカードやローンの支払い、返済に遅れた経験などが、審査に影響する可能性がある

目次

法人カードの審査基準は公表されていない

法人カードに限らず、どのようなクレジットカードでも審査基準は公表されていません。そのため、「年収◯万円以上であれば、審査に通過できる」といった具体的な基準もありません。

同じような年齢や年収の方が同じクレジットカードに申し込んだ場合、審査に通過することもあれば、通過できないこともあります。こうした審査の不透明さから、「必ず審査に通る方法」や「確実に通過するコツ」はないと理解しておきましょう。

法人カードの審査で確認されること

法人カードの審査では、「経営実績」「財務状況」「信用情報」「属性情報」の4つから、申込者を総合的に判断しています。

経営実績

経営実績とは、企業の業績を指します。これまでどのような活動を行い、成果を上げてきたのかといったものや、設立からの年数なども確認されます。

経営年数の長さは、社会的信用につながる要因のひとつです。

ただし、設立間もない企業は法人カードの審査に通過できないわけではありません。経営実績以外のさまざまな要素も含め、総合的に審査を行っています。

財務状況

財務状況とは、企業の資産・負債のバランス、キャッシュフローといった企業の資金に関する状況です。

赤字より黒字のほうが望ましいといえますが、赤字だからといって法人カードの審査に通過できないわけではありません。

信用情報

信用情報とは、クレジットカードやローンの利用履歴、申込履歴に関する情報で、次のようなものが含まれます。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

属性情報

属性情報とは、申込者個人に関する情報で、次のようなものが含まれます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 勤務先

- 職業(一般企業の方・派遣社員の方・公務員の方・自由職の方など)

- 年収

個人事業主の場合、返済遅延や債務整理などの取引事実に関する情報とあわせて、信用情報や属性情報が重視される傾向があります。

法人カードと個人カードの審査の違い

法人カードと、主にプライベートで使う個人用のクレジットカードには次のような違いがあります。

| 法人カード | 個人カード | |

|---|---|---|

| 審査対象 | ● 申込者 ● 会社 | 申込者 |

| 審査項目 | ● 経営実績 ● 財務状況 ● 信用情報 ● 属性情報 | ● 信用情報 ● 属性情報 |

| 審査にかかる時間 | 2~5週間 | 最短即日~1週間程度 |

法人カードの場合、経営実績や財務状況といった、会社や事業に関することも審査の対象になります。一方個人カードでは、申込者本人の信用情報、属性情報のみが審査の対象です。これにより、提出書類にも違いが出てきます。

何を対象に審査するかが、法人カードと個人カードの審査における、大きな違いといえるでしょう。

なお、法人カードのなかには、申込者本人のみが審査対象で、法人の本人確認書類が不要の法人カードも存在します。

法人の本人確認書類不要!

最短即日発行できる法人カードの特徴。最短5分で発行可能な法人カードも紹介

法人カードの審査に必要な書類

提出書類は金融機関によって異なる場合がありますが、ここでは例としてJCB法人カードを発行する際に必要な書類を見てみましょう。

JCB法人カードでは、法人の本人確認書類1点と、法人代表者の本人確認書類1〜2点が必要です。

法人の本人確認書類の例

- 現在事項全部証明書

- 履歴事項全部証明書

法人代表者の本人確認書類の例

- 運転免許証または運転経歴証明書

- マイナンバー(個人番号)カード

- 住民票の写し

- 在留カード

なお、法人の本人確認書類に記載された本店所在地と、申し込み時に記入した所在地が異なる場合は、補完書類の提出も必要です。

補完書類の例

- 公共料金の領収証書

- 国税または地方税の領収証書または納税証明書

- 社会保険料の領収証書

個人事業主の場合は、本人確認書類と口座情報がわかるものなど、法人の本人確認書類が不要になる場合があります。

個人事業主は法人カードの審査に通りにくい?

法人カードの種類には、個人事業主やフリーランスが申し込めるビジネスカードも提供されています。

個人事業主が申込対象に含まれているかどうかは、カードの種類によって異なります。法人カードの公式ウェブサイトにある商品概要や申込条件を事前に確認しておきましょう。

また、個人事業主だからといって、法人カードの審査に通りにくいと言い切ることはできません。信用情報、属性情報といった項目が確認され、審査に通過すれば、個人事業主も法人カードを発行できます。

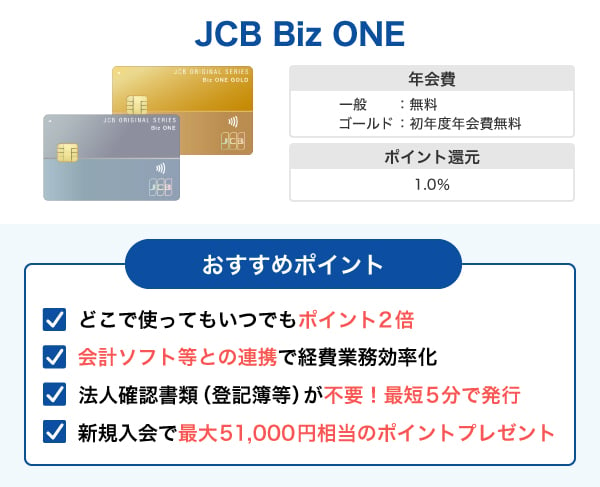

JCBでは、個人事業主やフリーランスの方に特化した「JCB Biz ONE」を提供しています。ウェブからの申し込みで、最短5分でカード番号の発行が可能です。

「JCB Biz ONE」は、登記簿などの法人の本人確認書類が不要です。審査対象は個人になり、申込者本人の信用情報+属性情報が審査の対象になるため、開業まもない個人事業主やフリーランスでも申し込みができます。

お申し込みにあたっては所定の審査があり、お客様の状況に応じて、ご案内内容が異なる場合があります。

個人事業主・フリーランス向け法人カード

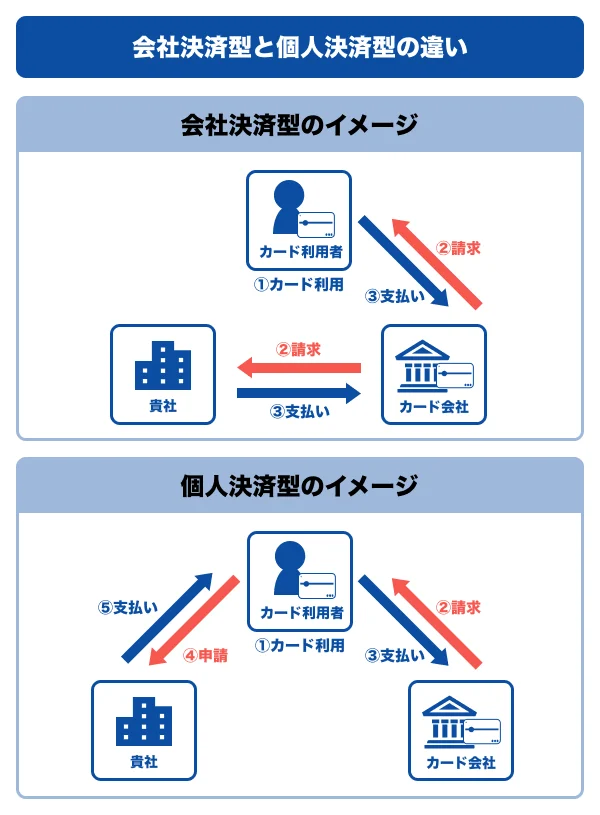

従業員用の法人カードの審査はどうなる?

法人カードには、従業員向けのクレジットカードである「追加カード」を発行できる場合があります。

従業員向けの法人カードの審査対象は、「会社決済型」か「個人決済型」かによって異なります。

会社決済型は、従業員向け法人カードの利用代金は、法人口座から引き落とされるため、審査対象は企業です。一方個人決済型の場合、従業員向け法人カードではありますが、利用代金は従業員個人の口座となるため、審査対象は従業員個人になることがあります。

法人カードの従業員用追加カードとは?メリットや審査の有無、注意点を解説

法人カードの審査に落ちる理由と対処法

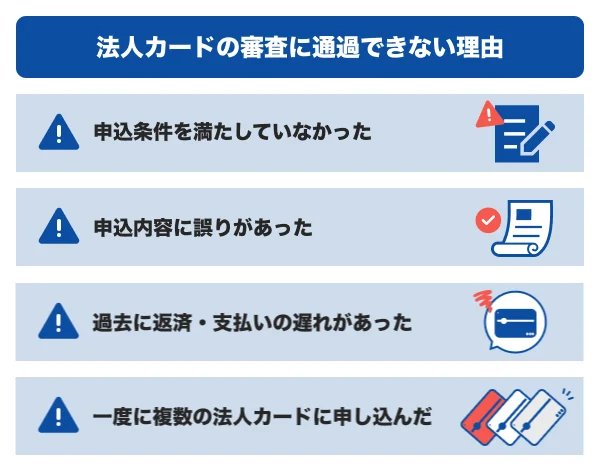

法人カードの審査に通過できない理由として、次のようなことが考えられます。

審査基準が公表されていないこと、審査に落ちた理由が伝えられないことから、自分に当てはまりそうなことがないかを確認してみましょう。

申込条件を満たしていなかった

法人カードのウェブサイトには、申込条件などが記載されています。

条件を満たしていないと、申し込み自体はできても審査に通過できないことがあるでしょう。

申込条件の例としては、「18歳以上・20歳以上」といった年齢制限や「学生の可・不可」、「安定・継続した収入があること」などといったものです。

法人カードの申込条件は金融機関によって異なるため、十分に確認したうえで申し込みましょう。

申込内容に誤りがあった

法人カードに申し込む際、事業や自身に関する情報を入力します。

入力した情報に誤りがあると正しく審査できないため、審査に落ちてしまうことが考えられます。

曖昧な情報がある場合、現在事項全部証明書や財務状況が確認できる書類を用意したうえで、正しい情報を入力しましょう。

過去に返済・支払いの遅れがあった

返済や支払いの遅れは、審査項目の「信用情報」に該当します。

過去に、ローンの返済、クレジットカードの支払いに遅れた経験がある場合、法人カードの審査に影響することがあります。今後はローンやクレジットカードの審査に影響を与えないようにするためにも、返済に遅れないようにしましょう。

自分の信用情報は、信用情報機関で情報開示請求を行うことで、支払い・返済の遅れの有無や返済状況などを確認できます。なお、情報開示請求には手数料がかかります。

一度に複数の法人カードに申し込んだ

一度に複数の法人カードに申し込むと、審査の際、金融機関は「資金に困っている」と判断することがあります。これにより、審査に影響を与えることが考えられます。

そのため、審査に通過するか不安なときでも、まずは1種類の法人カードに絞って申し込みましょう。

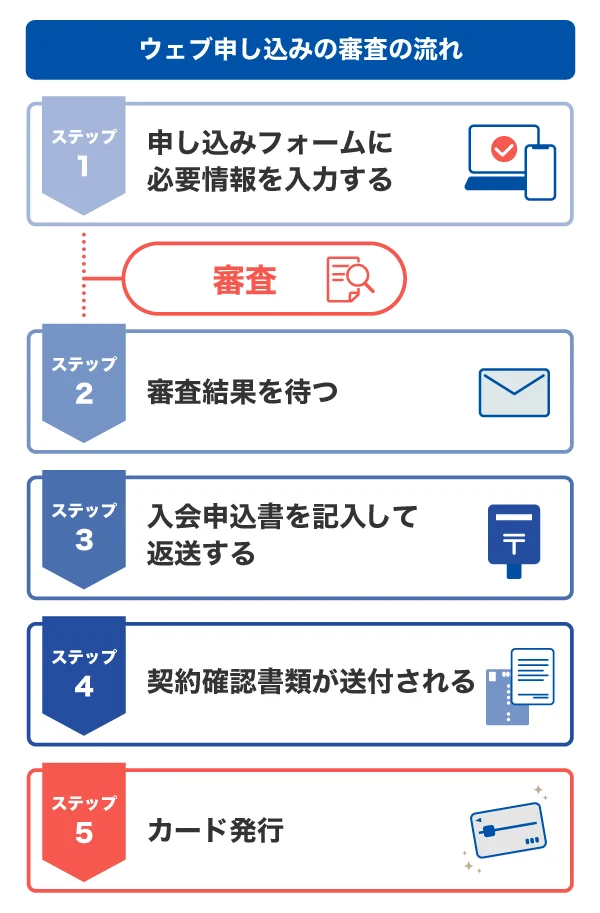

法人カードの審査の流れ

法人カードの審査は、ウェブサイトから申し込みの場合、フォームに入力した情報をもとに行われ、審査に通過すると法人カードが発行されます。

審査にかかる時間は、法人カードの種類や、金融機関の審査状況によって異なります。多くの金融機関では、スマートフォンやパソコンを使ってウェブサイトからの申し込みが可能です。

たとえばJCBの場合、申し込みからカードが発行されるまで、2~3週間かかることがあります。審査に通過したあと「入会申込書」が送付され、必要事項を記入して返送します。その後、「契約確認書類」が届き、申込者の受け取りが確認されてから法人カードが発行される流れです。

事業の規模にあわせて選択できるJCBの法人カード

JCBでは、個人事業主向け、中小企業の経営者向け、大規模企業向けといったように、事業規模にあわせた法人カードを提供しています。各カードの特徴を把握し、自社にあう法人カードを選択してみましょう。

事業を始めたばかりの方にもおすすめ「JCB Biz ONE」

「JCB Biz ONE」は、個人事業主やフリーランスの方向けの法人カードです。開業前の事業者も申し込みが可能であり、設立・開業前の準備としても利用できます。

「JCB Biz ONE」には、一般カードとゴールドカードの2種類があり、それぞれ次のような特徴をもちます。

| カードフェイス カード名 |  JCB Biz ONE 一般 |  JCB Biz ONE ゴールド |

|---|---|---|

| 発行スピード | 最短5分でカード番号発行 カードのお届けまでは約1週間 | |

| 年会費 | 永年無料 | 5,500円(税込) 初年度無料(※1) 【年間100万円(税込)以上利用で 翌年度も無料】 |

| 申込対象 | 法人代表者 または 個人事業主 (フリーランス・副業含む) カード使用者は18歳以上の方が対象 | 法人代表者 または 個人事業主 (フリーランス・副業含む) カード使用者は20歳以上の方が対象 |

| 利用可能枠 (限度額) | 10万~500万円(※2) | 50万~500万円(※2) |

| ETCカードの発行 | 1枚 | |

- 1 お切り替えの方は初年度年会費無料の対象となりません。

- 2 Biz ONEの他にJCBカード(個人用)をお持ちの場合、各カードにはそれぞれご利用可能枠の設定がありますが、同一発行会社のカードにおいて利用できる金額の合計は、カードの設定額のうちで最も高い金額の範囲内となります。一部対象とならないカードがあります。

「JCB Biz ONE 一般」は年会費が永年無料で、コストを抑えながら法人カードを利用したい方に向いています。

「JCB Biz ONE ゴールド」は、年会費が5,500円(税込)ですが、初年度は年会費無料で、年間100万円(税込)以上の利用があれば翌年度も無料です。

「JCB Biz ONE」は、申し込みの際に法人の本人確認書類の提出が不要で、個人名義の口座に限り、最短5分でカード番号の発行が可能です。ネットショッピングなど、カードを使わない支払いであれば、カードが届く前に法人カードを使った支払いができます。

なお、「JCB Biz ONE」は追加カードの発行ができないため、従業員向けカードの利用を検討している方は、次に紹介する「JCB法人カード」を確認してみてください。

従業員のカード利用を見据えるなら「JCB法人カード」

「JCB法人カード」は、従業員50名未満の中小企業向けの法人カードですが、個人事業主の方も申し込みが可能です。JCB法人カードには主に一般カード、ゴールドカードの2種類があり、次のような特徴があります。

| カードフェイス カード名 |  JCB一般法人カード |  JCBゴールド法人カード |

|---|---|---|

| 発行スピード | 約2~3週間 | 約2~3週間 |

| 年会費 | 1,375円(税込) 初年度無料(※1) | 11,000円(税込) 初年度無料(※1) |

| 追加使用者ごとの年会費 | 1,375円(税込) 1枚目のカードの年会費が無料の場合、 追加のカードも無料 | 3,300円(税込) 1枚目のカードの年会費が無料の場合、 追加のカードも無料 |

| 申込対象 | 法人代表者 または 個人事業主 カード使用者は18歳以上の方が対象 | 法人代表者 または 個人事業主 カード使用者は18歳以上の方が対象 |

| 利用可能枠 (限度額) | 10万~500万円(※2) | 50万~500万円(※2) |

| ETCカードの発行 | 複数枚 | |

- 1 お切り替えの方は初年度年会費無料の対象となりません。

- 2 JCB法人カードを複数枚お持ちの場合、各カードにはそれぞれご利用可能枠の設定がありますが、同一発行会社のカードにおいて利用できる金額の合計は、カードの設定額のうちで最も高い金額の範囲内となります。一部対象とならないカードがあります。

「JCB Biz ONE」との違いは、従業員向けの追加カードを発行できることです。従業員にも法人カードを活用してもらうことで、外出先や出張先でのカード払いが可能になり、現金の立替作業がなくなります。また、法人カードの利用明細を確認することで、いつ、どこで支払ったのかも確認しやすくなることがメリットです。

そのほかにも、旅行傷害保険や国内・海外航空機遅延保険といったなど、ビジネスシーンにも活用しやすい特典を付帯しています。

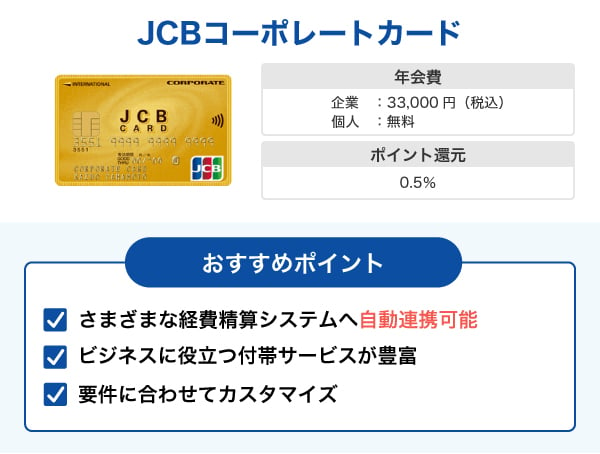

大規模企業の経費管理に対応「JCBコーポレートカード」

「JCBコーポレートカード」は従業員50名以上の大規模企業や官公庁向けの法人カードです。従業員向けの追加カードを指定の人数分発行できるほか、部署や費目ごとの発行にも対応しています。

また、カードごとに利用金額や利用先を設定できるため、従業員による不正利用のリスクの軽減にもつながります。

「JCBコーポレートカード」の発行には3~5週間かかります。企業向けに新規導入のサポートや概要は、資料請求でも確認できます。

大規模企業・官公庁向け「JCBコーポレートカード」 ご入会に関するお問い合わせ

あわせて、企業年会費・個人年会費ともに無料でカードレスの「パーチェシングサービス」も選べます。カード自体を発行しないため、紛失・盗難リスクを抑えられることがメリットです。

部署別、費目別にカード番号を発行できるほか、個別に利用金額や利用先の制限も可能です。

よくある質問

-

法人カードの審査ではどのようなことが確認されますか?

-

法人カードの発行で審査を行う理由はなんですか?

-

法人カードに限らず、クレジットカードを発行する際は審査が実施されています。

審査を行う理由は、クレジットカードの利用者の支払い能力を確認する必要があるからです。

クレジットカードを使って支払いをすると、カード利用者に代わって、クレジットカード会社が立て替えて支払います。その後、月々の支払日にカード利用者がクレジットカード会社にまとめて支払うのが、クレジットカードのシステムです。

そのことから、申込者はクレジットカードの利用代金を支払えるのか、を確かめる目的で審査を実施しています。 -

法人カードの審査では、従業員個人の情報も確認されますか?

-

従業員向けに発行される法人カードのなかでも「個人決済型」に該当する場合は、従業員個人が審査の対象となることがあります。

個人決済型とは、従業員個人の口座から利用代金が引き落とされる法人カードを指します。 -

法人カードの審査に落ちてしまいました。理由を教えてもらうことはできますか?

-

クレジットカード会社から申込者に、審査に落ちた理由が伝えられることはありませんが、次のようなことが考えられます。

- 申込条件を満たしていなかった

- 申込内容に誤りがあった

- 過去に返済・支払いの遅れがあった

- 一度に複数の法人カードに申し込んだ

-

法人カードの審査に必要なものを教えてください。

-

法人の場合、「法人の本人確認書類」と「代表者の本人確認書類」が必要です。個人事業主の場合は、「本人確認書類」を準備しましょう。

必要書類は、クレジットカード会社によって異なる場合があります。 -

法人カードの審査にはどれくらいの時間がかかりますか?

-

法人カードの審査にかかる時間は、クレジットカード会社や法人カードの種類、審査状況によって異なります。

法人カードによっては、申し込みをしたその日に審査結果が通知されるものもあります。

法人の本人確認書類不要!

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度年会費無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

法人カードの審査基準は公表されていないものの、「会社の業績」「代表者の属性情報・信用情報」が確認されるといわれています。会社の業績はすぐ改善できるものではありませんが、支払い・返済の遅れや未払いなどがあれば解消するなど、できる対策をしましょう。また、審査に通るか不安でも複数社に同時申し込みすると審査に影響を及ぼす可能性もあるため、1社ずつ申し込みましょう。