法人カードの基本をおさえる

クレジットカードで経費を支払った場合の確定申告|仕訳例や明細の扱い方

公開日:2026年5月25日

クレジットカードで事業に関する支払いをした場合、確定申告における経費計上のタイミングや必要書類の扱いが現金払いとは異なります。特に、確定申告で重要になる帳簿の書き方は、申告方式(青色/白色)やカードの種類(事業用/個人用)によって変わるため、正しく理解しておくことが大切です。

この記事では、クレジットカード払いをした場合の確定申告のポイントや、帳簿の書き方などをわかりやすく解説します。後半では、所得税や消費税をクレジットカードで納付する方法も紹介していますので、ぜひ参考にしてください。

この記事でわかること

- クレジットカードで経費の支払いをした場合、原則として「利用日(購入日)」に経費計上する

- クレジットカード払いの場合は「利用明細」や「レシート」が支払事実を証明する書類となる

- 確定申告時の所得税や消費税などの国税は、クレジットカードで納付することが可能

目次

クレジットカードを利用した場合の確定申告における経費計上日と明細の扱い方

確定申告では、売上や経費の支払いを帳簿に記録しておくことが重要です。ここでは、クレジットカードで経費を支払った際の経費計上のタイミングと、領収書や明細の扱い方を解説します。

経費計上は「引き落とし日」ではなく「利用日」に行う

クレジットカードで事業に関する支払いをした場合、「利用金額の引き落とし日」ではなく「利用日(購入日)」を経費の発生日として記録します。これは「発生主義」に基づく考え方です。

なお、帳簿の記帳方法は申告方式(青色/白色)や控除額、クレジットカードの種類(事業用/個人用)によって異なります。

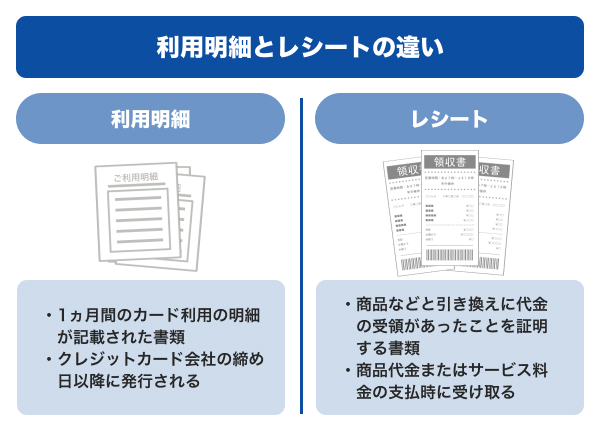

領収書の代わりに「利用明細」や「レシート」を保存する

経費計上には「支払の事実」と「取引内容」を確認できる書類が必要です。しかし、クレジットカード払いの場合、レシートとは別に正式な領収書を発行してもらう必要はありません。

クレジットカード払いでは、支払い時点では金銭の受け渡しがないため、領収書だけでは支払いの事実の証明として不十分なためです。なお、店舗側もクレジットカードで買い物をしたお客様に対して、正式な領収書を発行する義務はありません。

クレジットカードで経費の支払いをした場合は、支払いの事実を証明できる「利用明細」または「レシート」が必要です。

利用明細とレシートはどちらか一方の保存で問題ない場合もありますが、両方セットで保存しておけば、購入時に支払った事実と、クレジットカード会社へ利用金額を支払った事実の両方を確実に証明できます。

なお、利用明細は紙面でもウェブ明細でも問題ありません。紙で受け取った場合はそのまま保存するか、スキャンして電子データとして保存します。ウェブ明細の場合は、レシートと紐づけて検索できる状態にしておきましょう。なお、ウェブ明細にはダウンロード期限が設けられている場合があるため、早めにダウンロードしておくことが大切です。

仕入税額控除を受ける場合は利用明細+レシートが必要

カード会社の利用明細はカード会社への支払いを証明できますが、購入した商品やサービス内容の記載がないため、適格請求書(インボイス)には該当しません。そのため、仕入税額控除を受ける場合は、利用明細とあわせて販売店が発行したレシート(簡易インボイス)を保存する必要があります。

レシートに次の事項が記載されていれば、簡易インボイスとして認められます。

簡易インボイスの記載事項

- インボイス発行事業者の氏名および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)

- 税率ごとに区分した消費税額等または適用税率

利用明細やレシートは最長7年保存する

利用明細やレシートは、申告区分に応じて5〜7年の保存義務があります。

| 白色申告 | 5年 |

|---|---|

| 青色申告(事業所得300万円以下) | 5年 |

| 青色申告(事業所得300万円超) | 7年 |

なお、インボイス登録事業者は、適格請求書の写しなどを7年間保存する必要があります。

利用明細をもとに帳簿に記帳すると漏れを防ぎやすい

確定申告では、日々の取引を正確に帳簿へ記録することが重要です。申告期限直前にまとめて入力すると、記録漏れや記憶違いによる誤りが起こりやすくなります。

クレジットカードで経費を支払っている場合は、毎月届く利用明細をもとに記帳すると、取引の記載漏れを防ぎながら効率的に作業できます。

ただし、個人用カードを事業にも使っている場合は、プライベートの支払いを経費に含めないように注意しましょう。

副業すると確定申告が必要?必要なケースや確定申告の種類、やり方を解説

クレジットカードで経費を支払った場合の帳簿の書き方

確定申告では、帳簿を作成して日々の取引を正しく記録する必要があります。

クレジットカードで経費を支払った際の帳簿の書き方は、申告方式や控除額、使用したクレジットカードの種類(事業用/個人用)によって異なります。

それぞれ詳しく見ていきましょう。

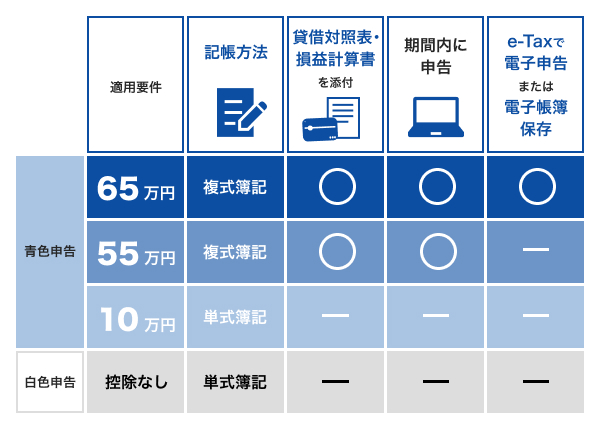

青色申告で65万円または55万円の控除を受ける場合は「複式簿記」

帳簿の記帳方法は「複式簿記」と「単式簿記」の2種類があり、青色申告で65万円や55万円の特別控除を受ける場合は「複式簿記」で記帳します。「複式簿記」とは、取引による現金の増減を、原因と結果の両面から仕訳帳に記録する方法です。

ただし、使用したクレジットカードが事業用か個人用かで、記帳のタイミングや勘定科目が異なります。

事業用クレジットカードで支払った場合の仕訳例

事業用クレジットカードで事業に関する支払いをしたときは、利用日(購入日)に「未払金」で計上し、利用金額の引き落とし日に「普通預金」の勘定科目で未払金を消す処理を行います。

事業で使うオフィス用品3,000円を事業用クレジットカードで11月1日に購入し、12月10日に利用金額が引き落とされた場合の仕訳例を見てみましょう。

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 11/1 | 消耗品費 | 3,000円 | 未払金 | 3,000円 |

[引き落とし時の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 12/10 | 未払金 | 3,000円 | 普通預金 | 3,000円 |

クレジットカードで支払った経費は、利用日が属する年に計上します。たとえば、2025年12月に利用して引き落としが翌年1月になる場合、2025年分の経費として計上します。利用日から引き落とし日にかけて年をまたぐかどうかによって、仕訳方法は変わりません。

個人用クレジットカードで支払った場合の仕訳例

個人用クレジットカードで事業の支払いをした場合は、個人の資金を事業費に立て替えた扱いとなるため、利用日(購入日)に「事業主借」で処理します。

事業で使うオフィス用品3,000円を個人用クレジットカードで11月1日に購入した場合の仕訳例は次の通りです。

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 11/1 | 消耗品費 | 3,000円 | 事業主借 | 3,000円 |

この場合、プライベート用の口座からクレジットカード利用金額が引き落とされる際の仕訳は不要です。

白色申告・青色申告の控除額10万円の場合は「単式簿記」

単式簿記は、お金の流れを把握するために1つの勘定科目で取引を記録する方法です。クレジットカードで購入した場合でも、購入時に「消耗品費 3,000円」などと記帳するのみで、引き落とし日の記帳は不要です。

| 日付 | 摘要 | 収入 | 支出 | 残高 |

|---|---|---|---|---|

| 11/1 | 繰越 | 50,000円 | ||

| 11/1 | 消耗品費 | 3,000円 | 47,000円 |

帳簿をつけ終えた後の確定申告書の作成・提出方法

帳簿を正しく記帳したあとは、確定申告書を作成して税務署に提出します。確定申告書の作成・提出は、次のいずれかの方法で可能です。

確定申告の書類作成方法

- 会計ソフト・確定申告ソフトで作成する

- 確定申告書等作成コーナーで作成する

- 手書きで作成する

- 税理士に依頼する

確定申告の提出方法

- e-Taxで申告する

- 管轄の税務署に郵送する

- 管轄の税務署の窓口に持参する

確定申告書の作成・提出は、会計ソフトや確定申告ソフトを利用するとスムーズです。確定申告全体の流れや必要書類、提出方法などの詳細は、こちらの記事で詳しく解説しています。

クレジットカードに関する確定申告の注意点

経費の支払いにクレジットカードを利用した場合の確定申告で、注意したいポイントが4つあります。

クレジットカードの分割手数料は経費にできる

クレジットカードの分割払いの手数料は、事業に関する支払いに伴うものであれば経費にできます。

商品の購入時には本体価格を「未払金」として計上し、分割払いで発生する手数料は、各支払日に「支払手数料」や「支払利息」などで計上する方法が一般的です。

業務用のOA機器60,000円を、事業用クレジットカードで分割3回払いで購入した場合の仕訳例を見てみましょう。

[購入時の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 11/1 | 備品費 | 60,000円 | 未払金 | 60,000円 |

[1回目の引き落とし時の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 12/10 | 未払金 | 20,000円 | 未払金 | 20,500円 |

| 支払利息 | 500円 | |||

毎月の支払手数料が同じであれば、2回目、3回目も同様の仕訳となります。

事業用クレジットカードの年会費は経費にできる

事業用クレジットカードの年会費は、事業に必要な経費として計上できます。勘定科目は「支払手数料」「諸会費」「雑費」のいずれかを使用します。

[クレジットカードの年会費5,000円を支払った場合の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 11/1 | 支払手数料 | 5,000円 | 普通預金 | 5,000円 |

年会費無料の法人カードの選び方とデメリット。JCBのおすすめカードも紹介

ポイントを使った場合は値引き対象によって処理方法が異なる

クレジットカードでためたポイントを事業の支払いに利用した場合は、会計処理が必要です。商品購入時のレシートでポイントの値引き対象を確認し、本体価格の値引きであれば経費を減額、合計金額からの値引きであれば雑収入として処理します。

事業用の消耗品2,000円を購入し、うち1,000円はポイントで支払い、残りの1,000円を事業用クレジットカードで支払った場合は、対象商品の価格から利用したポイントを差し引いた金額を仕訳します。

[本体価格からの値引きで処理する場合の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 11/1 | 消耗品費 | 1,000円 | 未払金 | 1,000円 |

合計金額からポイント分が値引きされている場合、ポイントが会計上「値引き」ではなく「還元」と扱われるため、ポイント分を雑収入として処理します。

[合計金額から値引きで処理する場合の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 12/10 | 消耗品費 | 2,000円 | 未払金 | 1,000円 |

| 雑収入 | 1,000円 | |||

プライベートの支払いを経費計上しないように注意する

クレジットカードでの支払いが事業と関係のないプライベートの支出だった場合、その金額を経費に含めることはできません。特に、個人事業主の場合は、事業用とプライベートの支出が混ざりやすいため、明細ごとに用途を確認しながら仕訳することが重要です。

また、事業用のクレジットカードでプライベートの支払いをした場合は、その金額を「事業主貸」で処理し、経費から除外する処理が必要になります。

[事業用のクレジットカードで、プライベートの支払いをした場合の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 11/1 | 事業主貸 | 3,000円 | 未払金 | 3,000円 |

クレジットカードの利用金額が引き落とされた日の仕訳は、事業用のクレジットカードで経費支払いをしたときの仕訳と同様です。

確定申告の効率化には事業用クレジットカードの利用が便利

事業用と個人用の支払いでクレジットカードを分けておくと、帳簿付けの入力ミスを防ぎやすくなります。「法人カード」と呼ばれるクレジットカードのなかには、個人事業主でも発行できるものがあります。

個人用カードでプライベートと事業の支払いを混在させると、仕訳処理が煩雑になりがちです。事業に関する支出を法人カードにまとめると、利用明細は事業に関する支払いのみとなるため、仕訳処理をスムーズに行えます。

さらに、法人カードのなかには、会計ソフトなどを自動連携できるものもあります。自動連携すれば、仕訳や入力が自動で行われるため、毎年の確定申告もスムーズに進められるでしょう。

確定申告で計算した所得税や消費税はクレジットカード納付が可能

確定申告で計算した所得税や消費税は、「国税クレジットカードお支払サイト」を利用すればクレジットカードで納付できます。まとまった現金を用意していなくても、自宅から24時間手続きができ、ポイントもためられるため、結果的に支出の軽減にもつながります。

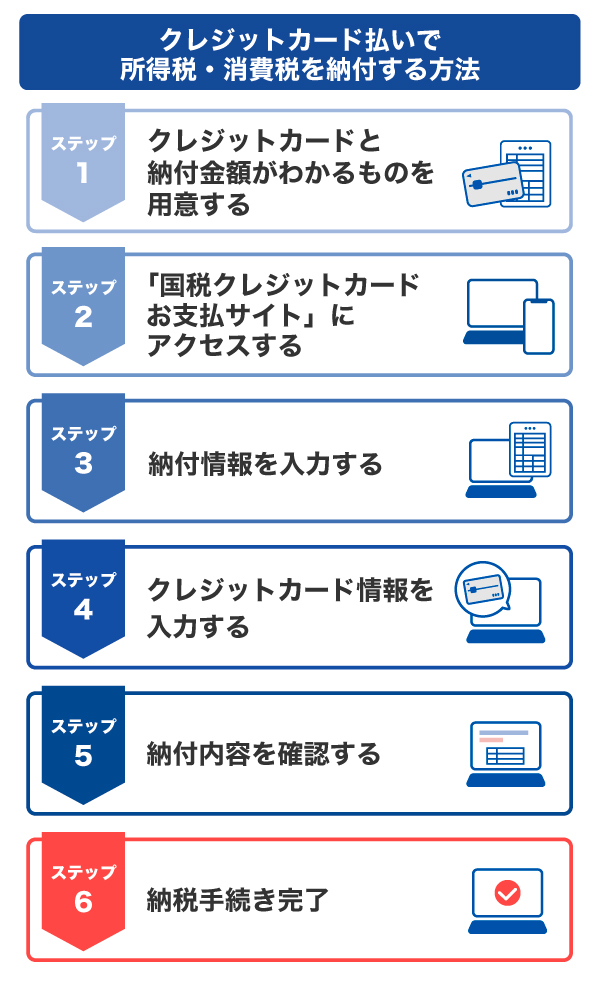

クレジットカード払いで所得税・消費税を納付する方法

所得税や消費税をクレジットカードで納付する場合は、「国税クレジットカードお支払サイト」を経由してオンラインで手続きを行います。

まずは、支払いに利用するクレジットカードと、納税額が確認できる書類(確定申告書の控えや税務署からの通知書など)を用意しましょう。その後、「国税クレジットカードお支払サイト」にアクセスして、納付情報やクレジットカード情報などを入力します。

納付内容に問題がなければ、クレジットカードでの支払いを実行し、納税手続きは完了です。

クレジットカードで税金を納付する際の注意点

クレジットカード納付は便利ですが、いくつかの注意点があります

- 納付税額に応じて手数料がかかる

- 納付手続き後は取消や変更ができない

- 領収書は発行されない

- 納税証明書の発行には時間がかかる(最大3週間程度)

特に、クレジットカードで納付後は取消や変更ができない点に注意が必要です。納付税額を誤って入力した場合は、後日税務署へ連絡し、還付などの手続きを行いましょう。

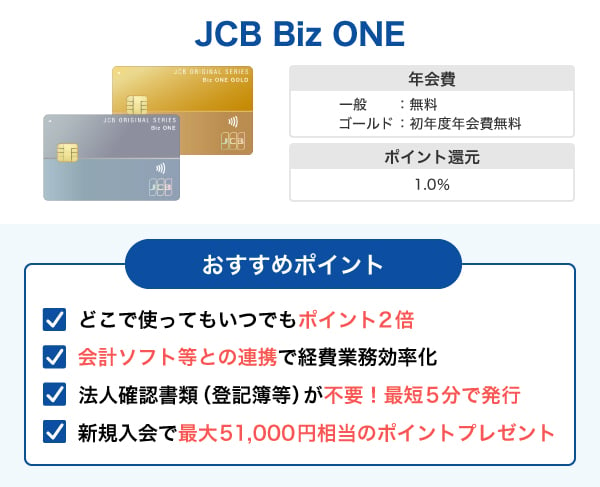

経費の支払いや納税に便利!JCBのビジネスカード「JCB Biz ONE」

「JCB Biz ONE」は、JCBが提供する個人事業主やフリーランス、副業の方でも発行可能な法人カードです。

一般カードは年会費無料で利用できます。ゴールドカードは初年度無料で、年間利用合計金額が100万円(税込)以上であれば翌年度も年会費無料です。100万円(税込)以上の利用がない場合も、法人カードの年会費は経費計上できるため、課税所得を抑えることにつながります。

また、一般カードとゴールドカード、どちらも共通して、いつでも、どこで使ってもポイントが2倍になる点も魅力です。

「JCB Biz ONE」は、オンライン入会なら最短5分でカード番号を発行できます。カード本体の到着を待たずに、オフィス用品や交通費の支払い、所得税や消費税などの納税にも利用できて便利です。

会計ソフトと連携して経費処理の負担を削減

「JCB Biz ONE」は、「弥生会計」「freee会計」「マネーフォワード クラウド会計」などの会計ソフトと連携可能です。利用明細を自動で取り込めるため、入力が不要になり、経費作業を効率化できます。

さらに、JCBでは法人会員向けに「やよいの青色申告オンライン」の利用料が1年間無料になるキャンペーンを実施中です。初期コストを抑えて会計ソフトを導入できます。

法人の本人確認書類不要・最短5分で発行可能

通常、法人カードの申し込みには法人の本人確認書類が必要です。「JCB Biz ONE」は個人事業主向けの法人カードのため、法人の本人確認書類の提出は不要です。申し込みから発行まで、個人カードと同じ流れで行えます。

また、次の条件を満たせば最短5分でカード番号を発行でき、事業に関する物品や交通費、税金の支払いなどに利用できます。

即時入会の条件

- お支払い口座が個人名義の方

- 顔写真付き本人確認書類による本人確認が可能な方

(運転免許証/マイナンバーカード/在留カード)

よくある質問

-

確定申告でクレジットカード払いの領収書は不要ですか?

-

確定申告でクレジットカード払いの経費を申告する際、領収書は原則不要です。クレジットカードで支払った時点では、現金の直接のやり取りがなく、領収書だけでは支払い証明にならないためです。

代わりに、クレジットカード会社が毎月発行する「利用明細」や、クレジットカード利用時に店舗が発行する「レシート」が支払いの証明になります。

ただし、消費税の仕入税額控除を受ける場合は、利用明細だけでなく、レシート(簡易インボイス)の保存が必要です。 -

経費をクレジットカードで支払った場合、カード明細のみを保管すればいいですか?

-

経費をクレジットカードで支払った際は、カード会社が毎月発行する「利用明細(カード明細)」や「レシート」の保存が必要です。ただし、利用明細だけでは、消費税の仕入税額控除は受けられません。仕入税額控除を受ける場合は、次の項目が記載されたレシート(簡易インボイス)も保存しましょう。

- インボイス発行事業者の氏名および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

-

クレジットカードで事業の支払いをした場合、経費計上するのは引き落とし日ですか?

-

クレジットカードで経費を支払った場合の記帳方法は、申告方式(青色/白色)やクレジットカードの種類(事業用/個人用)によって異なります。

青色申告(複式簿記)では、利用日(購入日)と引き落とし日の2回仕訳を行います。個人用のクレジットカードで支払った場合は、利用日のみに経費計上し、引き落とし日の仕訳は不要です。 -

確定申告の際、クレジットカード払いが年をまたぐ場合はどう処理すればいいですか?

-

事業用のクレジットカードで12月に支払いをして、翌年1月以降に引き落とされる場合は、購入日を基準に年末に「未払金」として経費計上し、翌年の引き落とし時に「未払金」を普通預金で処理します。

個人用クレジットカードの場合は、支払い時に「事業主借」として処理し、利用日を基準に経費計上し、引き落とし時の仕訳は不要です。 -

国税はクレジットカード納付できますか?

-

国税は「国税クレジットカードお支払サイト」を通じてクレジットカードで納付することが可能です。ただし、クレジットカード納付の場合、納付額に応じた手数料がかかります。

法人の本人確認書類不要!

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度年会費無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:飯田 道子(いいだ みちこ)

資格:ファイナンシャル・プランナー(CFP認定者)、1級ファイナンシャル・プランニング技能士、他金融機関勤務を経て96年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。海外移住にも対応しており、特にカナダや韓国への移住や金融・保険情報を得意としています。

関連記事を見る

クレジットカードで各種経費を支払っているときには、個人の利用と経費としての利用を必ず分けることが必要です。何に、どこで使ったかわかる明細や領収書などの書類は、きちんと保管しておきましょう。法人カードを利用することで、明細が取り寄せやすいだけでなく、経費の管理がしやすくなるメリットがあります。上手に活用すれば経理作業の効率アップにつながるでしょう。