法人カードの基本をおさえる

【初めての方向け】個人事業主の確定申告はいくらから?申告のやり方・必要書類を解説

公開日:2025年8月29日

個人事業主として収入を得ている場合、年間の所得が一定額を超えると確定申告が必要になります。確定申告とは、1年間の収入や経費をもとに所得と税額を算出し、税務署に報告する手続きのことです。

初めて確定申告をする方にとっては、必要な書類や手続きが多く、何から始めればよいのか不安に感じることもあるでしょう。

まずは確定申告の流れや準備すべき書類、申告のやり方などを押さえておくことが大切です。

この記事でわかること

- 個人事業主で確定申告が必要な人・不要な人

- 個人事業主の確定申告の書類作成方法

- 個人事業主の確定申告の流れ

目次

初めての1枚を選ぶなら!

確定申告とは?目的・必要性

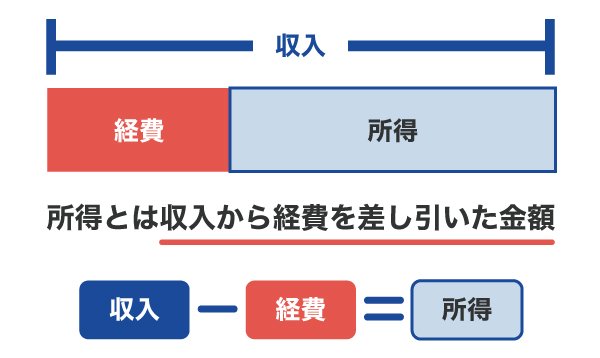

確定申告とは、1月1日から12月31日までの1年間に生じた所得と、それに対する所得税を計算し、申告する手続きのことです。ここでいう所得とは、収入から経費(収入を得るために使用した費用)を差し引いた金額を指します。確定申告を行うことで、納付すべき所得税額が確定する仕組みです。

確定申告には、所得税や予定納税額の過不足を調整し、適正な税額を確定させる目的があります。

個人事業主の所得税を計算するシミュレーション方法と課税の仕組み

個人事業主・自営業者で確定申告が必要な人

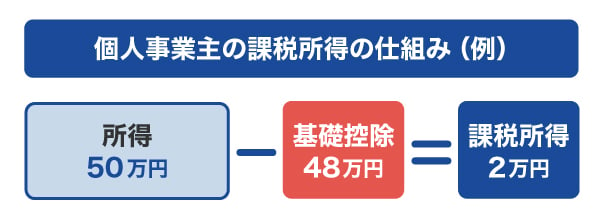

個人事業主の場合、事業所得が48万円を超えると確定申告が必要になります。この「48万円」という基準は、所得控除のひとつであり「基礎控除」の金額に基づいています。

基礎控除の金額は合計所得金額に応じて異なり、合計所得金額が2,400万円以下の方に適用される基礎控除額は48万円です。

注意点として、確定申告が必要かどうかを判断するのは「事業収入」ではなく、「事業所得(=事業収入-必要経費)」です。たとえば、事業収入が50万円で経費が0円の場合は、所得は50万円となり、基礎控除48万円を引いた課税所得は2万円になるため、確定申告が必要です。

個人事業主・自営業者で確定申告が不要な人

年間の事業所得が48万円以下であれば、所得税の確定申告は不要です。前述したとおり、所得金額が2,400万円以下の方には基礎控除として48万円が適用され、課税所得が0円になるためです。

確定申告が不要でもしておいたほうがよい理由

事業所得が48万円以下の個人事業主の方でも、確定申告しておきたい場合があります。所得税の申告が不要でも、住民税や国民健康保険税の申告が別途必要になるためです。

確定申告は、所得税だけでなく、住民税や国民健康保険を算出するためにも活用されます。確定申告をしない場合、自治体に「市民税・県民税申告書」を提出して住民税を申告しなければなりません。

なお、住民税の申告を行うことで、同時に国民健康保険税の算定に必要な所得情報も申告されたことになるため、別々に申告する必要はありません。

会社員が副業で個人事業主になった人が確定申告をしなければならない条件

企業に勤めている会社員(給与所得者)が副業として個人事業を行っている場合、給与所得以外の所得の合計が年間20万円を超えると確定申告が必要になります。

会社員の副業はいくらから確定申告すべき?「20万円ルール」とは?

確定申告をしないとどうなるのか

確定申告を期限内に行わなかった場合、「無申告加算税」や「延滞税」といった追加の税金が発生します。

無申告加算税は、申告をしなかった場合や大幅に遅れた場合に課されるものです。自主的に申告すれば5%、税務署からの指摘後は15%以上になることもあります。延滞税は、納付が遅れた日数に応じて発生します。

確定申告をしないと経済的な負担が増えるため、申告・納税は期限内に済ませるようにしましょう。

確定申告はいつまでにやるべき?

確定申告は、毎年2月16日から3月15日までの間に行う必要があります。ただし、3月15日が土・日と重なる場合は、翌平日が申告期限となります。

青色申告と白色申告の違い

確定申告には、青色申告と白色申告の2種類があります。

| 申請手続き | 帳簿作成方法 | 特別控除 | |

|---|---|---|---|

| 青色申告 | 必要 | 複式簿記 | あり |

| 白色申告 | 不要 | 単式簿記 | なし |

青色申告を行うには「複式簿記」で帳簿を作成する必要があります。複式簿記は、取引の内容を借方・貸方に分けて記録する方式で、資金の出入りを正確に把握できることが特徴です。

一方、白色申告は「単式簿記」による記帳で、収入と支出のみ記録する簡易な方法が認められています。

たとえば、開業した年は白色申告で、翌年から青色申告に切り替えるといったことも可能です。ただし、青色申告書による申告をする年の3月15日まで(※)に「青色申告承認申請書」を税務署へ提出する必要があるため、忘れずに準備しておきましょう。

- 提出期限が土・日・祝の場合は翌日に繰り越されます。

青色申告をするメリット

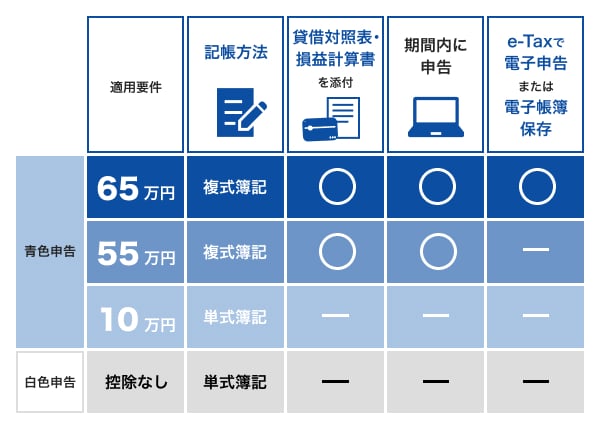

個人事業主の確定申告では、青色申告と白色申告のいずれかを選択できます。青色申告は帳簿付けが複雑ですが、次のようなメリットを得られます。

青色申告特別控除が受けられる

青色申告をすると、一定の要件を満たすことで最大65万円の特別控除を受けられます。白色申告にはこの制度がないため、所得を抑える効果という点では、青色申告の大きなメリットといえます。

減価償却の特例が受けられる

青色申告をしている個人事業主は「少額減価償却資産の特例」の対象となります。これにより、取得価額が30万円未満の資産を一括で経費として処理することが可能です。

本来は10万円以上の資産は固定資産として計上し、数年かけて減価償却する必要がありますが、特例を利用すればその年の費用として計上できます。特例を受けるには、確定申告書の際に「少額減価償却資産の取得価額に関する明細書」の添付が必要です。

赤字の繰り越しが可能

青色申告では、事業所得が赤字になった場合、翌年以降3年間にわたって損失を繰り越すことができます。

その年に利益が出なかったとしても、将来の黒字と相殺することで節税効果が期待できます。

一方、白色申告の場合は、このような損失の繰り越しはできません。

家族(専従者)への給与が経費にできる

家族とともに働く場合、家族に支払った給与を全額経費として計上できることも、青色申告の大きなメリットです。対象となるのは、青色申告を行っている本人と生計を同一にし、かつその事業に専ら従事している配偶者や15歳以上の親族です。

一定の条件を満たしたうえで、事前に「青色事業専従者給与に関する届出書」を税務署へ提出すれば、実際に支払った金額の全額を必要経費として認めてもらえます。

一方、白色申告では給与を経費にできる金額に上限があり、配偶者は年間86万円、その他の親族は年間50万円までとなっています。そのため、家族と協力して事業を行う場合には、青色申告のほうが節税効果が大きくなる可能性があります。

確定申告をするためには日々の帳簿付けが必要

確定申告をするには、日々の取引を帳簿に記録しておくことが大切です。

初めて確定申告をする方のなかには、「確定申告の前にまとめて整理すればよい」と考えている方もいるかもしれません。しかし、必要な情報が漏れたり、内容を思い出せなかったりして正しく申告できなくなる可能性があります。

確定申告の直前になってあわてないためにも、日々の取引をこまめに帳簿へ記載しておきましょう。

経費にしたい支払いの領収証書がないときはどうする?

自動販売機の利用や個人間の取引など、領収証書が発行されない支払いもあります。このような場合、次の方法で記録を残しておきましょう。

- 出金伝票を作成する

- 業務日報に記載する

- 現金出納帳に記載する

いずれの方法でも、支払日や支払金額、使用目的、支払事由などの情報がわかるようにしておくことが重要です。

また、領収証書が発行されていたにもかかわらず紛失してしまった場合は、再発行を依頼するか、クレジットカード払いであればレシートや明細などの他の書類で代用する方法で対応します。

個人事業主の確定申告の流れ

ここでは、個人事業主が会計ソフトなどを活用して確定申告を行う場合の流れを紹介します。

- 必要書類を準備する

- 確定申告書の作成をする

- 確定申告書の提出をする

なお、確定申告を始める前に、青色申告と白色申告のどちらで申告するかを決めておくことが大切です。青色申告を選ぶ場合は、事前に「青色申告承認申請書」を税務署へ提出しておきましょう。

1. 必要書類を準備する

まずは、必要書類を用意します。税務署に郵送または窓口に提出する場合は、マイナンバーの記載と本人確認書類の提示または写しの添付が必要です。

- マイナンバーカードまたは通知カード

- 本人確認書類

- 各種控除証明書

- 口座情報

- 1年分の帳簿

- 確定申告書(第一表/第二表)

- 青色申告決算書(青色申告の場合)

- 収支内訳書(白色申告の場合)

青色申告を選ぶ場合は、事前に「青色申告承認申請書」を税務署へ提出する必要があります。

2. 確定申告書の作成をする

書類が準備できたら、確定申告書の作成に進みます。会計ソフトや確定申告ソフトを利用する場合は、収入や経費の記帳がすべて完了しているかを確認しましょう。入力漏れがあると正しく申告できないため、慎重に確認することが重要です。

会計ソフトでは「支払われた報酬に誤りがないか」「控除対象の保険料があるか」など、確認項目が質問形式で表示されます。必要な情報を入力していくことで申告書が自動作成されるため、初めての方でも取り組みやすいでしょう。

3. 確定申告書の提出をする

確定申告書の作成が完了したら、税務署に提出します。会計ソフトや確定申告ソフトを利用している場合、e-Taxでの電子申告も可能です。

提出時にはマイナンバーの入力が求められるため、マイナンバーカードや通知カードなど、個人番号が確認できる書類を用意しておきましょう。

個人事業主の確定申告における必要書類

青色申告と白色申告では、必要書類が異なります。共通して必要な書類は次のとおりです。

- マイナンバーカードまたは通知カード

- 本人確認書類

- 源泉徴収票(給与の支払いを受けた人)

- 各種控除証明書

- 口座情報(所得税の還付がある場合)

- 1年分の帳簿

- 確定申告書(第一表/第二表)

社会保険料控除、生命保険料控除、地震保険料控除、医療費控除、寄附金控除などの各種控除証明書は、確定申告の前に、自治体や加入する保険会社から郵便で届きます。確定申告まで大切に保管しておきましょう。

医療費控除においては、病院などで受け取った領収証書を保管しておく必要があります。また、地震保険料は控除対象ですが、火災保険は控除の対象にならない点に注意が必要です。

確定申告の手続きでは個人番号が必要になるため、マイナンバーカードまたは通知カードなど、個人番号がわかるものも用意しておきましょう。

ここからは、青色申告と白色申告で必要な書類について紹介します。

青色申告の必要書類

青色申告で必要な書類は次のとおりです。

- 確定申告書(第一表/第二表)

- 青色申告決算書

青色申告・白色申告どちらも共通して、確定申告書(第一表/第二表)を使用します。

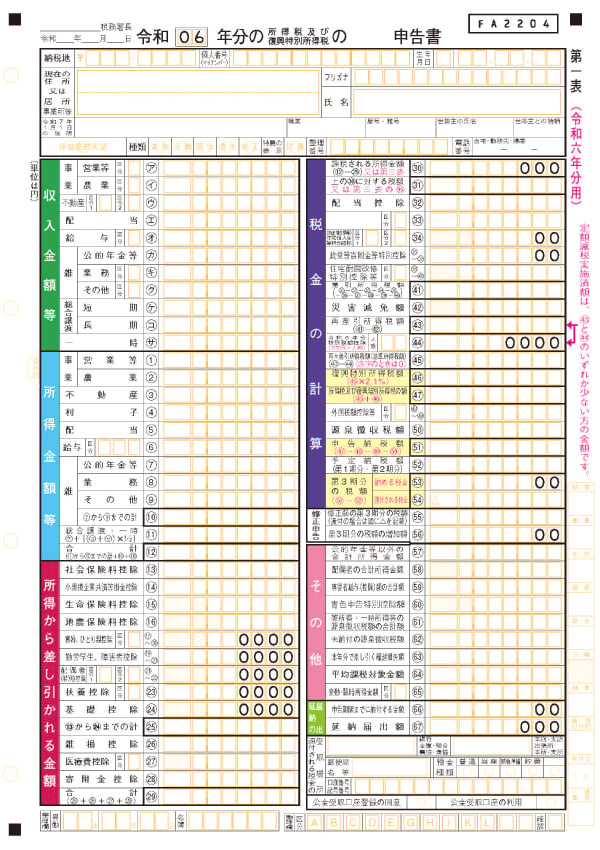

確定申告書(第一表)

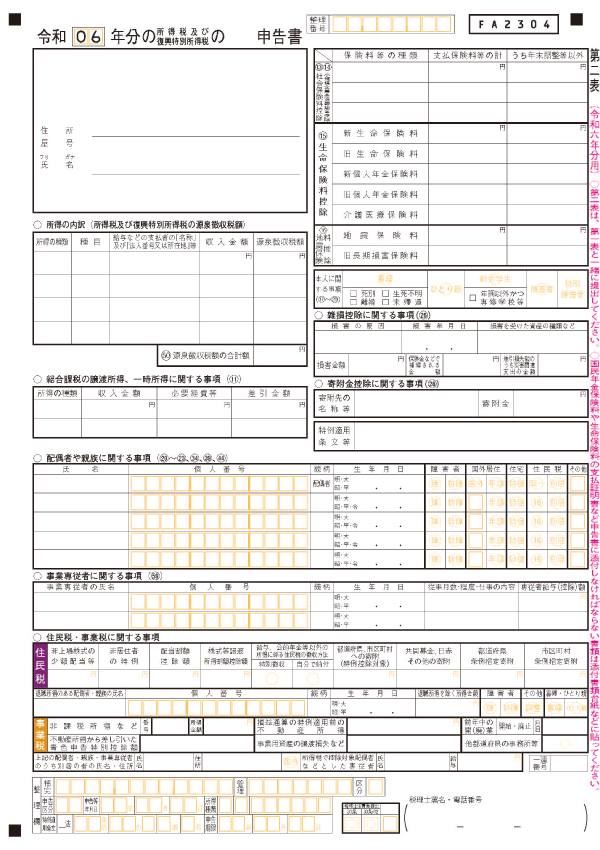

確定申告書(第二表)

出典:確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)|国税庁

青色申告の場合のみ必要な書類としては「青色申告決算書」があります。

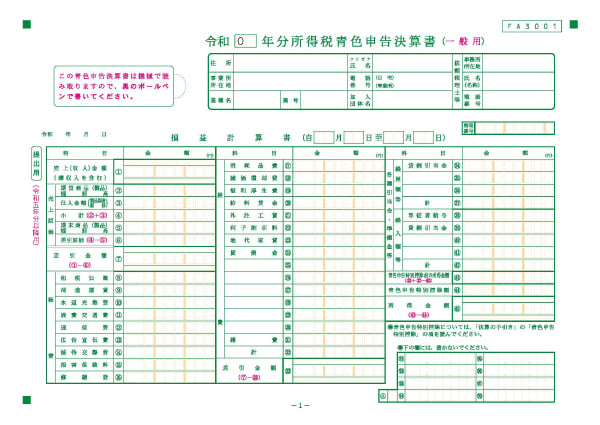

青色申告決算書(一般用)

出典:確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)|国税庁

青色申告決算書は、青色申告をする個人事業主が1年間の収入や経費、利益の計算内容などをまとめて記載する書類です。「一般用」のほか、「医師及び歯科医師用」「農業所得用」「不動産所得用」があるので、該当するものを選びましょう。

白色申告の必要書類

白色申告では、次の2つの書類が必要です。

- 確定申告書(第一表/第二表)

- 収支内訳書

「確定申告書(第一表・第二表)」は、青色申告と同様に白色申告でも使用します。

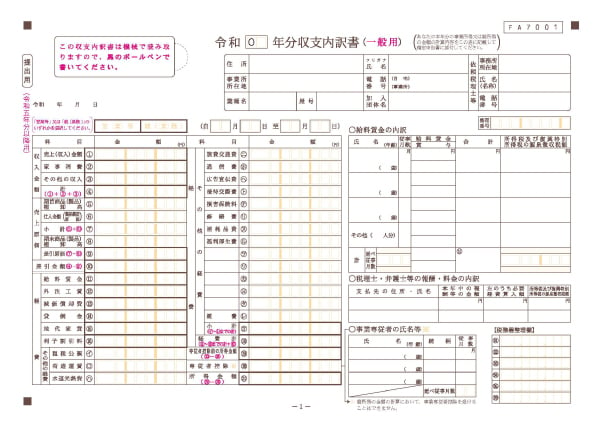

「収支内訳書」は白色申告のみに必要な書類で、1年間の収入や経費、利益などの内訳を記載します。

収支内訳書(一般用)

出典:確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)|国税庁

「一般用」のほか、「医師及び歯科医師用」「農業所得用」「不動産所得用」があるので、該当するものを選びます。収支内訳書は、青色申告で提出する「青色申告決算書」と比べて、記載内容が簡易である点が特徴です。

個人事業主の確定申告の書類作成方法

個人事業主が確定申告の書類を作成する方法には、次の5つがあります。

会計ソフト・確定申告ソフトで作成する

帳簿付けに使用する会計ソフトのなかには、記帳しているデータから確定申告書を作成できるものもあります。このようなソフトを使用している場合、経費や収入などの入力が完了していれば、確定申告時期にそのデータをもとに申告書類を自動で作成できます。作成した書類はe-Taxを利用してオンラインで提出することも可能です。

法人カードのなかには、会計ソフトと連携できるものもあり、事業用の物品を購入したデータが自動で連携されるため、帳簿の作成も簡単に行えます。たとえば、JCBの法人カードでは、「freee会計」や「弥生会計」など、さまざまな会計ソフトと連携できます。記帳から申告まで一元管理できるため、初めての申告を行う方は会計ソフトを利用することをおすすめします。

確定申告書等作成コーナーで作成する

「確定申告書等作成コーナー」は、国税庁が提供するオンラインサービスです。パソコンやスマートフォンから無料で利用でき、画面の案内に従って入力することで書類を簡単に作成できます。作成した申告書は、e-Taxによる電子申告が可能です。

手書きで作成する

パソコンやスマートフォンの操作が難しい方は、手書きで作成することも可能です。

確定申告書(第一表/第二表)、収支内訳書、青色申告決算書などの各種書類は、国税庁のウェブサイトからPDFをダウンロードして印刷するか、税務署で受け取れます。これらの書類に手書きで記入していく方法です。

手書きの場合、計算ミスや記入ミスが起こりやすい場合があるため、慎重に作成しましょう。

税理士に依頼する

確定申告の書類作成を税理士に依頼することも可能です。依頼方法としては、「記帳は自分で行い、確定申告書の作成のみを依頼する方法」と「領収証書などの資料一式を渡し、帳簿付けから申告までをすべて依頼する方法」の2つがあります。

ただし、税理士への依頼には費用がかかります。また、確定申告の直前は税理士にとって繁忙期にあたるため、依頼や相談を希望する場合は早めに相談することが大切です。

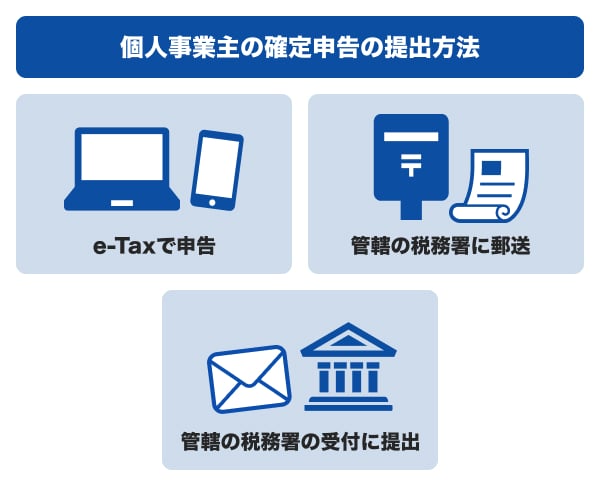

個人事業主の確定申告の提出方法

ここでは、個人事業主が確定申告書を提出する方法を紹介します。

e-Taxで申告する

会計ソフトや確定申告ソフト、または国税庁の「確定申告書等作成コーナー」を利用して確定申告書を作成した場合は、e-Taxを使って申告することが可能です。

青色申告を利用する場合、e-Taxで提出することで最大65万円の青色申告特別控除の要件を満たせます。

管轄の税務署に郵送する

確定申告書を手書きで作成した場合や、印刷した書類を提出したい場合は、管轄の税務署へ郵送で提出することも可能です。

確定申告書は信書に該当するため、「郵便物(第一種郵便物)」または「信書便物」として送付する必要があります。切手代がかかる点や、メール便などは利用できない点に注意しましょう。

管轄の税務署の受付に提出する

管轄の税務署の窓口に直接持参して提出することも可能です。税務署の受付時間内であれば、職員に確認してもらいながら書類を提出できます。

受付時間外の場合は、税務署に設置された「時間外収受箱」に封筒を投函して提出できます。封筒はしっかり封をして、中身が飛び出さないように注意しましょう。

帳簿への記帳作業を効率化する方法

個人事業主が確定申告を行うためには、日々の帳簿付けが欠かせません。しかし、帳簿付けに不慣れな方は、「何を入力したか」「入力漏れがないか」など、作業中に迷うことも多いでしょう。そんなときに活用したいのが、記帳をサポートしてくれるツールや仕組みの導入です。

たとえば、事業に関連する物品の購入や仕入れの際に法人カードを利用すると、クレジットカードの明細で、「いつ・何に・いくら使ったか」の記録が自動的に残ります。さらに、法人カードと連携できる会計ソフトを使えば、カードの利用情報が自動で会計ソフトに反映され、仕訳作業の効率化や入力漏れの防止につながります。

法人カードのなかには、個人事業主でも利用できるものもあります。これから開業を予定している方や、経理作業を効率化したいと考えている方は、法人カードの利用を検討してみましょう。

確定申告が時短!個人事業主の経費管理にはクレジットカードが便利

日々の経理作業を効率化「JCB Biz ONE」

JCBの法人カード「JCB Biz ONE」は、「MyJCB外部接続サービス」を通じて各種会計ソフトと連携が可能です。これにより、カードの利用明細を自動で取り込み、仕訳データとして反映させることができます。

「JCB Biz ONE」で連携可能なソフト

- マネーフォワード クラウド会計

- FXクラウドシリーズの「銀行信販データ受信機能」

- 弥生会計 オンライン

- freee会計

- ソリマチ

- MoneyLook

簿記の知識がなくても、会計ソフトと連携することで仕訳作業を自動化できるため、経理作業の効率化につながるでしょう。

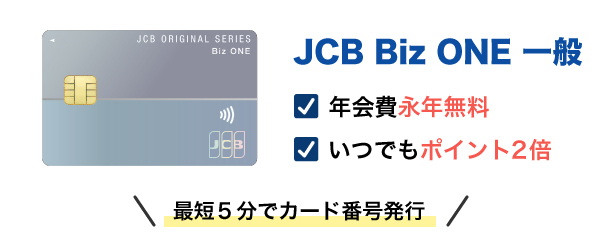

年会費は永年無料「JCB Biz ONE 一般」

「JCB Biz ONE 一般」は、18歳以上の個人事業主の方が申し込みできる、年会費が永年無料の法人カードです。

無料で利用できる資金管理サービス「Cashmap」を活用することで、複数の銀行口座や法人カード、請求書などを一元管理できます。入出金状況をまとめて把握できるだけでなく、資金状況の確認や将来のシミュレーションもできるため、資金計画が立てやすいメリットがあります。

コストを抑えて法人カードを使いたい方や、経理作業を効率化させたい方におすすめです。

ワンランク上のサービスを利用するなら「JCB Biz ONE ゴールド」

「JCB Biz ONE ゴールド」の年会費は5,500円(税込)ですが、初年度無料で利用できます。年間利用額100万円以上(※1)で、翌年度も年会費無料です。

「JCB Biz ONE 一般」と同様に、資金管理サービス「Cashmap」を無料で利用できます。

ゴールドカードのみの特典として、国内の主要空港、およびハワイ ホノルルの国際空港内にあるラウンジを無料で利用できる「空港ラウンジサービス」を付帯しています。出張の多い方にもおすすめの法人カードです。

- ご注意事項

-

- 年会費、ショッピングリボ払い・分割払い・スキップ払い手数料、キャッシングサービスご利用分、電子マネーチャージご利用分など一部のご利用分は集計の対象となりません。

よくある質問

-

個人事業主の場合、収入がいくらあったら確定申告をしなければなりませんか?

-

個人事業主の場合、事業所得が48万円を超えると、確定申告が必要です。収入から経費を差し引いた金額が48万円以下の場合は、確定申告は不要となります。

-

個人事業主が確定申告をするときの必要書類を教えてください

-

青色申告・白色申告で必要な書類は次のとおりです。

[青色申告の必要書類]- 源泉徴収票(給与の支払いを受けた人)

- 各種控除証明書

- 口座情報(所得税の還付がある場合)

- 1年分の帳簿

- 確定申告書(第一表/第二表)

- 青色申告決算書

[白色申告の必要書類]

- 源泉徴収票(給与の支払いを受けた人)

- 各種控除証明書

- 口座情報(所得税の還付がある場合)

- 1年分の帳簿

- 確定申告書(第一表/第二表)

- 収支内訳書

-

個人事業主の確定申告のやり方を教えてください

-

確定申告を行う前に、まずは受け取った報酬や支払った経費など、日々のお金の出入りを帳簿付けしておくことが必要です。そのうえで、必要書類を揃え、会計ソフトや確定申告ソフトを使って申告書を作成し、提出を行うのが一連の流れです。

-

個人事業主は確定申告をいつまでに行う必要がありますか?

-

確定申告の受付期間は、毎年2月16日から3月15日までです。ただし、期限が土・日・祝と重なる場合は、次の平日が提出期限となります。

-

個人事業主は経費でいくらまで落とすことができますか?

-

個人事業主が計上できる経費の金額に上限は設けられていません。ただし、経費として認められるのは、事業に必要な支出に限られます。

法人の本人確認書類不要!

最短5分で発行可能

会計ソフト等の連携可能で

たまるポイントはいつでも2倍

初年度無料+条件達成で翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:飯田 道子(いいだ みちこ)

資格:ファイナンシャル・プランナー(CFP認定者)、1級ファイナンシャル・プランニング技能士、他金融機関勤務を経て96年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。海外移住にも対応しており、特にカナダや韓国への移住や金融・保険情報を得意としています。

関連記事を見る

初めて確定申告するなら、税務署に出向いて相談しましょう。わからないと放置していると延滞となりペナルティの対象になります。税務署ではどのような帳票類や書類が必要か丁寧にアドバイスしてくれますよ。青色申告と白色申告のどちらがよいのか悩む人も多いのですが、初めての確定申告で青色申告は難しいかもしれません。まずは白色申告し、青色申告の方がメリットがありそうなら、翌年から青色申告に変更することを検討してください。