法人カードの基本をおさえる

個人事業主がパソコン購入費用を経費計上する方法|金額別の仕訳・分割・リースの例も解説

公開日:2026年6月30日

個人事業主が事業で使うパソコンは、購入費用を経費として計上できます。ただし、仕訳方法は購入金額や購入方法、確定申告の区分によって異なるため、適切な方法を把握しておくことが大切です。

この記事では、パソコンの購入金額別の経費計上方法をわかりやすく解説します。中古パソコンを購入したときや、パソコンを売却・下取りに出したときなど、状況別の仕訳方法も紹介していますので、経費計上の判断に役立ててください。

この記事でわかること

- 10万円未満のパソコンは「消耗品費」または「事務用品費」で経費計上する

- 10万円以上のパソコンは「減価償却」「一括償却資産」「少額減価償却資産の特例」のいずれかで処理する

- 中古パソコンも購入金額に応じて減価償却が必要になるが、耐用年数の算出方法が新品とは異なる

目次

- 個人事業主はパソコン購入費用を経費にできる

- 10万円未満のパソコンの経費計上方法

- 10万円以上20万円未満のパソコンの経費計上方法

- 20万円以上30万円未満のパソコンの経費計上方法

- 30万円以上のパソコンの経費計上方法

- 分割払いでパソコンを購入したときの経費計上方法

- リースを利用した場合の経費計上方法

- 複数台のパソコンを購入したときの経費計上方法

- 中古パソコンを購入したときの経費計上方法

- パソコンを売却・下取りに出したときの経費計上方法

- パソコン周辺機器の経費計上方法

- パソコンの購入費用を家事按分する方法

- 個人事業主がパソコンの購入費用を経費計上できないケース

- パソコン本体・周辺機器の購入には法人カードが便利!

- ショッピング分割払いが可能!個人事業主・フリーランス向けの法人カード「JCB Biz ONE」

- よくある質問

個人事業主はパソコン購入費用を経費にできる

事業で使用するパソコンであれば、購入費用を経費にできます。経費として計上するには、適切な仕訳が必要です。

パソコンの購入費用の仕訳は、金額や支払い方法、申告方法(青色/白色)などによって異なります。

ここからは、パソコンの経費計上方法を次の10のパターン別に紹介します。

- 10万円未満のパソコンの経費計上方法

- 10万円以上20万円未満のパソコンの経費計上方法

- 20万円以上30万円未満のパソコンの経費計上方法

- 30万円以上のパソコンの経費計上方法

- 分割払いでパソコンを購入したときの経費計上方法

- リースを利用した場合の経費計上方法

- 複数台のパソコンを購入したときの経費計上方法

- 中古パソコンを購入したときの経費計上方法

- パソコンを売却・下取りに出したときの経費計上方法

- パソコン周辺機器の経費計上方法

10万円未満のパソコンの経費計上方法

10万円未満で購入したパソコンは、「消耗品費」または「事務用品費」の勘定科目で仕訳します。どちらを使っても問題ありませんが、一度決めたら今後パソコンを購入する際も、同じ勘定科目を使うようにしましょう。

[98,000円のパソコンを現金で購入した場合の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 98,000円 | 現金 | 98,000円 |

10万円以上20万円未満のパソコンの経費計上方法

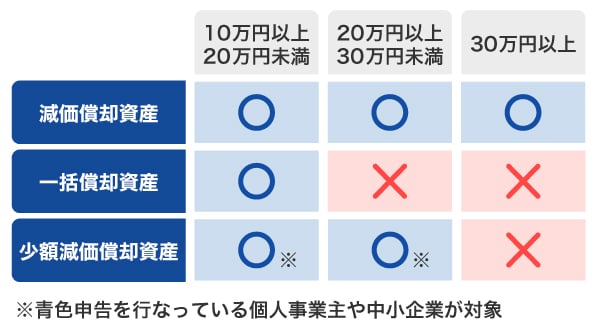

10万円以上20万円未満で購入したパソコンは、「消耗品費」や「事務用品費」などの勘定科目で経費計上することはできません。購入金額に応じて、「減価償却資産」「一括償却資産」「少額減価償却資産」のいずれかで仕訳する必要があります。

減価償却で処理する場合

減価償却とは、「固定資産は時間の経過とともに価値が下がっていく」という考え方に基づき、購入金額を耐用年数(使用できる期間)に分けて、毎年の費用として計上する方法です。

耐用年数は財務省令で資産ごとに定められており、パソコンは4年(サーバー用パソコンは5年)とされています。

減価償却の計算方法は「定額法」と「定率法」があり、個人事業主の場合は原則として、毎年の償却費が同額となる「定額法」で計算します。

例として、取得価額15万円のパソコンを購入した場合の定額法による仕訳例を見てみましょう。

[購入時の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 150,000円 | 現金 | 150,000円 |

10万円以上20万円未満のパソコンを購入した際は、固定資産として「工具器具備品」などの勘定科目で処理します。この例では、取得価額15万円のパソコンを耐用年数4年で減価償却するため、毎年の減価償却費は3万7,500円(15万円 ÷ 4年)となります。

[減価償却時の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 37,500円 | 工具器具備品 | 37,500円 |

減価償却とは?仕組みやメリット、計算・仕訳方法をわかりやすく解説

一括償却資産として処理する場合

一括償却資産とは、取得価額が10万円以上20万円未満の減価償却資産を3年間で均等に償却できる仕組みです。通常は耐用年数4年として処理するパソコンでも、一括償却資産として扱えば3年で償却できます。

ここでは、15万円のパソコンを現金で購入し、一括償却資産として処理するときの仕訳例を紹介します。

[購入時の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 150,000円 | 現金 | 150,000円 |

[減価償却時の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 50,000円 | 工具器具備品 | 50,000円 |

少額減価償却資産の特例で処理する場合(青色申告をしている場合のみ)

「少額減価償却資産の特例」とは、取得価額が30万円未満(※1)の減価償却資産を、購入した年に全額経費として計上できる特例です。青色申告を行っている個人事業主や中小企業が利用できます。

本来であれば4年かけて減価償却するパソコンも、この特例を使えば購入した年に全額を経費計上できます。

15万円のパソコンを現金で購入し、少額減価償却資産の特例を用いて処理する場合の仕訳例は次の通りです。

[購入時の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 150,000円 | 現金 | 150,000円 |

[減価償却時の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 少額減価償却資産 | 150,000円 | 工具器具備品 | 150,000円 |

注意点として、少額減価償却資産の特例では、1事業年度に一括で経費計上できる金額の上限が300万円と決められています。そのため、1年間に取得した少額減価償却資産の合計額が300万円を超える場合は、300万円に達するまでの部分のみが特例の対象となります。

- 令和8年度税制改正大綱(閣議決定)により、特例の対象となる取得価額を「40万円未満」に引き上げ、適用期間を3年間延長する方針が示されています。本記事は法案成立前の内容であり、法改正後は特例の内容や条件が変更となる可能性があります。法案が成立した場合、2026年4月1日以降に取得する資産には、改正後の内容が適用される見込みです。

20万円以上30万円未満のパソコンの経費計上方法

20万円以上30万円未満のパソコンは「減価償却」または「少額減価償却資産の特例」のいずれかで処理します。青色申告の場合はいずれも選択可能ですが、白色申告では少額減価償却資産の特例を利用できないため、減価償却での処理となります。

それぞれの仕訳方法はこちらをご覧ください。

30万円以上のパソコンの経費計上方法

30万円以上(※1)のパソコンは、減価償却で経費計上します。仕訳方法はこちらをご覧ください。

- 1 2026年度の税制改正により少額減価償却資産の特例の対象が「40万円未満」に引き上げられた場合、本項の基準も「40万円以上」に変更される可能性があります。

分割払いでパソコンを購入したときの経費計上方法

パソコンを分割払いで購入した場合も、経費計上が可能です。

ここでは、20万円のパソコンをショッピングローンによる分割払いで購入し、毎月2万円ずつ銀行口座から引き落とされる場合の仕訳方法を紹介します。

[購入時の仕訳]

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 200,000円 | 未払金 | 200,000円 |

[引き落とし時の仕訳例(手数料なし)]

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 20,000円 | 普通預金 | 20,000円 |

分割払いの手数料(利息)が発生する場合は、商品代金とは分けて処理します。

[引き落とし時の仕訳例(手数料あり)]

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 20,000円 | 普通預金 | 20,500円 |

| 支払利息 | 500円 | ||

クレジットカードの分割払いも同じ考え方で、分割回数に応じて未払金を取り崩していきます。

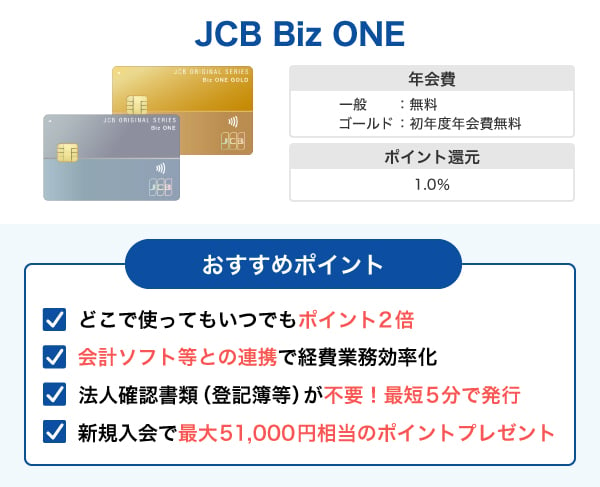

パソコンのように金額の大きな備品を購入する際は、分割払いに対応した法人カードが便利です。ただし、法人カードのなかには分割払いに対応していないものもあります。

「JCB Biz ONE」は分割払いやリボ払いにも対応しており、個人事業主やフリーランスの方も申し込みが可能です。

分割払いも可能!パソコン購入に便利な個人事業主向け法人カード

リースを利用した場合の経費計上方法

リースでパソコンを調達した場合、リース契約の種類によって仕訳の方法が異なります。

所有権移転ファイナンス・リースの場合

所有権移転ファイナンス・リースとは、リース期間終了後に資産の所有権が自分に移るリースのことです。この場合は、パソコンを固定資産として計上し、減価償却(耐用年数4年)で処理します。

20万円のパソコンをリースで契約したときの仕訳例は次の通りです。

[リース契約時の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| リース資産 | 200,000円 | リース債務 | 200,000円 |

[減価償却時の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 50,000円 | リース資産 | 50,000円 |

所有権移転外ファイナンス・リースの場合

所有権移転外ファイナンス・リースとは、リース期間終了後に資産がリース会社へ戻るタイプの契約です。この場合も固定資産として計上しますが、耐用年数ではなく「リース期間」で減価償却します。

ここでは、20万円のパソコンを5年契約のリースとして利用し、5年で減価償却する場合の仕訳例を紹介します。

[リース契約時の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| リース資産 | 200,000円 | リース債務 | 200,000円 |

[減価償却時の仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 40,000円 | リース資産 | 40,000円 |

オペレーティング・リースの場合

オペレーティング・リースとは、ファイナンス・リースに該当しないリース契約のことです。パソコンを借りて使う契約となるため、購入したものとして扱わず、支払ったリース料をそのまま経費として処理します。このような処理方法を、会計上では「賃貸借取引」といいます。

50万円のパソコンを5年契約で借りたときの仕訳例は次の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| リース料 | 100,000円 | 普通預金 | 100,000円 |

複数台のパソコンを購入したときの経費計上方法

複数台のパソコンを同時に購入した場合、経費計上の仕方は1台ずつ判断します。たとえば、10万円のパソコン1台と25万円のパソコン1台を現金で同時に購入した場合、10万円のパソコンは消耗品費として処理し、25万円のパソコンは固定資産として計上したうえで減価償却を行います。

[購入時の仕訳例(10万円のパソコン)]

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 100,000円 | 現金 | 100,000円 |

[購入時の仕訳例(25万円のパソコン)]

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 250,000円 | 現金 | 250,000円 |

[減価償却時の仕訳例(25万円のパソコン)]

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 62,500円 | 工具器具備品 | 62,500円 |

また、10万円未満のパソコンを複数台購入した場合は、合計金額が10万円を超えていても、1台ごとに判断するため、それぞれを「消耗品費」として処理できます。

中古パソコンを購入したときの経費計上方法

中古のパソコンを購入した場合、購入金額が10万円未満であれば、「消耗品費」または「事務用品費」として経費計上できます。

10万円以上の中古パソコンを購入した場合は、耐用年数に基づいて減価償却を行います。ただし、中古パソコンは新品とは耐用年数の算出方法が異なる点に注意が必要です。パソコンの法定耐用年数は4年とされていますが、これは新品で購入した場合の年数です。

中古パソコンの場合は、原則として使用可能期間を見積もって耐用年数を算定します。見積りが難しい場合は、国税庁が定める「中古資産の耐用年数」の計算式で、耐用年数を求めることもできます。

計算方法は、新品購入時からの経過年数に応じて、次の2つに分かれます。

| 購入時の状態 | 耐用年数の計算式 |

|---|---|

| 法定耐用年数を経過した中古パソコン (新品状態から4年以上) | 法定耐用年数 × 20% |

| 法定耐用年数の一部を経過した中古パソコン (新品状態から4年未満) | (法定耐用年数 − 経過年数)+(経過年数 × 20%) |

計算式で算出した耐用年数が2年に満たない場合は2年で処理し、1年未満の端数は切り捨てます。

[新品の状態から5年経過している中古パソコンの耐用年数の計算例]

| 耐用年数の計算例 | 法定耐用年数4年 × 20% = 0.8年 2年に満たないため、耐用年数は2年 |

|---|

[新品の状態から2年経過した中古パソコンの耐用年数の計算例]

| 耐用年数の計算例 | (法定耐用年数4年 − 経過年数2年)+(経過年数2年 × 20%)=2.4年 小数点以下を切り捨てるため、耐用年数は2年 |

|---|

パソコンを売却・下取りに出したときの経費計上方法

ここでは、パソコンを売却した場合と、下取りに出した場合の経費計上方法を紹介します。

パソコンを売却した場合

固定資産として計上しているパソコンを売却したときの仕訳方法は、売却した金額と簿価(帳簿価額)の差によって異なります。売却額が帳簿価額を上回ったときは「固定資産売却益」、下回ったときは「固定資産売却損」を使って処理します。

簿価(帳簿価額)とは、購入金額から、これまでに計上した減価償却費の合計額を差し引いた金額のことです。たとえば、20万円で購入した新品のパソコンを4年で減価償却すると、1年ごとに5万円ずつ価値が減っていくため、2年経過後の簿価は10万円となります。

簿価より高く売れた場合と、低く売れた場合の仕訳例を見てみましょう。

[20万円のパソコンを2年経過後に5万円で売却したときの仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 50,000円 | 工具器具備品 | 100,000円 |

| 固定資産売却損 | 50,000円 | ||

簿価10万円のパソコンを5万円で売却しているため、5万円の売却損が出たことになります。この場合、借方「固定資産売却損」で処理します。

[20万円のパソコンを2年経過後に12万円で売却したときの仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 120,000円 | 工具器具備品 | 100,000円 |

| 固定資産売却益 | 20,000円 | ||

簿価10万円のパソコンを12万円で売却した場合、2万円の売却益が出たことになります。この場合、貸方「固定資産売却益」で処理します。

パソコンを下取りに出した場合

下取りとは、古いパソコンを売却し、その代金を新しいパソコンの購入に充てることです。

下取りに出した場合は、次の3つの処理が必要になります。

- 古いパソコンの売却(帳簿からの除却)

- 新しいパソコンの取得

- 売却益または売却損の計上

ここでは、次の条件で仕訳例を見てみましょう。

前提条件

- 古いパソコンの購入時の価格:20万円

- 3年使用後の簿価:5万円

- 下取り価格:2万円(売却損3万円)

- 新しく購入したパソコンの価格:30万円

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 (新しいパソコン) | 300,000円 | 工具器具備品 (古いパソコン) | 50,000円 |

| 固定資産売却損 | 30,000円 | 現金 | 280,000円 |

下取りを利用した場合でも、会計上は「古いパソコンの売却」と「新しいパソコンの購入」を同時に行ったものとして処理します。なお、古いパソコンを帳簿から除却する際の仕訳方法は、減価償却の処理方法によって異なる場合があります。

パソコン周辺機器の経費計上方法

パソコン本体だけでなく、業務に使用するパソコン周辺機器や関連サービスの費用も経費として計上できます。

パソコンに関連する主な支出内容と、勘定科目を見てみましょう。

| パソコン周辺機器・サービスの例(支出内容) | 勘定科目の例 |

|---|---|

| プリンター、スキャナー、キーボード、マウス、ディスプレイなどの周辺機器の購入費用 | 消耗品費 工具器具備品 |

| オフィスソフト、デザインソフトなどの購入費用 | 消耗品費 ソフトウェア |

| インク、トナー、コピー用紙などの購入費用 | 消耗品費 |

| クラウドストレージ、SaaS、オンラインツールなどの月額・年額利用料 | 通信費 支払手数料 |

これらは経費として計上できるため、購入時や契約時のレシート・領収書などの書類は、忘れずに保管しておきましょう。

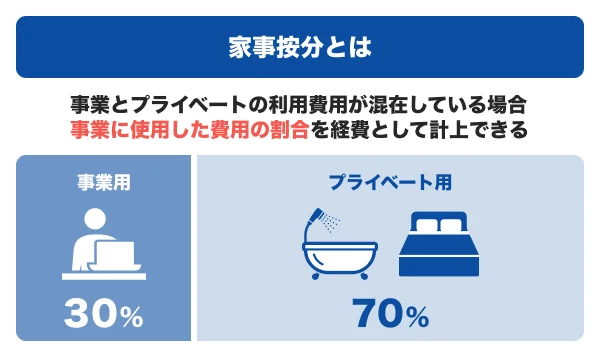

パソコンの購入費用を家事按分する方法

家事按分とは、事業用とプライベート用の両方で使用している費用について、事業で使用している分だけを経費として計上する考え方です。パソコンの購入費用も、利用状況に応じて家事按分が可能です。

事業で使用するパソコンを私用でも使っている場合は、使用時間を基準に按分できます。たとえば、1日に合計10時間パソコンを使用しており、そのうち8時間を仕事、2時間をプライベートで使っている場合、事業での利用割合は80%となり、購入費用の80%を経費として計上できます。

購入金額が10万円未満のパソコンであれば、事業利用分を「消耗品費」として処理することが可能です。また、15万円のパソコンを購入し、少額減価償却資産の特例を利用する場合は、購入金額の80%にあたる12万円を経費として計上し、残りの3万円はプライベート利用分として「事業主貸」で処理します。

なお、家事按分の考え方はパソコンに限ったものではありません。家賃や水道光熱費、通信費など、事業用と私用が混在する支出についても、同じ考え方で事業利用分のみを経費として計上できます。

個人事業主がパソコンの購入費用を経費計上できないケース

ここまで、パソコンの購入費用は経費にできると説明してきましたが、個人事業主であっても経費として認められない場合があります。

たとえば、事業では一切使わず、私用のみで利用するパソコンの購入費用は経費になりません。また、事業主本人ではなく、家族が使用する目的で購入した場合も、事業に関係しない支出と判断されます。

このように、プライベートのみで使うパソコンや、家族専用として購入したパソコンの費用は、経費計上できないことを理解しておきましょう。

パソコン本体・周辺機器の購入には法人カードが便利!

事業用のパソコン本体や周辺機器の代金支払いには、法人カードが便利です。法人カードとは、法人や個人事業主が発行できるクレジットカードを指します。

法人カードでパソコンを購入するメリット

- 分割払いやリボ払いを利用できる

- 利用合計金額に応じてポイントがたまる

- 会計ソフトとの自動連携で経理作業を効率化できる

パソコンのように高額な機器を購入する場合、通常はまとまった金額が必要です。その点、法人カードのなかには、分割払いやリボ払いを利用できるものもあります。大きな金額を一度に支出せず、キャッシュフローを維持しながらパソコンの購入が可能です。

また、利用合計金額に応じてポイントがたまる法人カードを使えば、ポイントの活用で経費削減につながります。パソコンは価格が比較的大きいため、購入前にカードを作成しておくと、効率よくポイントをためられるでしょう。

さらに、法人カードと会計ソフトなどを自動連携すれば、利用明細が自動で会計ソフトに取り込まれるため、経理作業を効率化できます。

パソコンや周辺機器の購入機会が多い方や、経理作業を減らしたい方は、法人カードの活用を検討してみましょう。

ショッピング分割払いが可能!個人事業主・フリーランス向けの法人カード「JCB Biz ONE」

「JCB Biz ONE」は、個人事業主やフリーランス、副業をしている会社員が申し込める法人カードです。

「JCB Biz ONE 一般」は年会費が永年無料で利用できます。「JCB Biz ONE ゴールド」は年会費5,500円(税込)ですが、初年度の年会費は無料です。また、年間利用額が100万円(税込)以上の場合、翌年度の年会費も無料になります。

「JCB Biz ONE」はショッピング分割払いやショッピングリボ払いにも対応しています。さらに、いつでも・どこで使ってもポイントを2倍獲得できる点も魅力です。ためたポイントはカードの利用代金への充当のほか、Amazon.co.jpでの支払い利用やマイルへの移行なども可能です。ポイントを事業用の物品購入に使えば、経費削減にもつながるでしょう。

経費精算は法人カードが便利!立て替えの手順やメリットをわかりやすく解説

よくある質問

-

30万円以上のパソコンは経費にすることができますか?

-

30万円以上のパソコンも、事業で使用するものであれば経費として計上できます。ただし、購入した年に全額を経費にできるわけではありません。

パソコンは購入金額によって処理方法が異なり、30万円以上(※1)の場合は「減価償却」によって、耐用年数に分けて経費計上します。- 1 2026年度の税制改正により少額減価償却資産の特例の対象が「40万円未満」に引き上げられた場合、本項の基準も「40万円以上」に変更される可能性があります。

-

白色申告でもパソコンの購入費用を経費にできますか?

-

白色申告でも、事業で使用するパソコンの購入費用は経費として計上できます。ただし、白色申告では「少額減価償却資産の特例」は利用できません。

白色申告の場合、10万円未満のパソコンは「消耗品費」として処理します。10万円以上20万円未満のパソコンは、「減価償却」または「一括償却資産」として処理することが可能です。一括償却資産は、取得価額が20万円未満の場合に利用できます。20万円以上のパソコンについては、金額にかかわらず「減価償却」で処理することになります。 -

青色申告の場合、どのような方法でパソコンの購入費用を経費計上すればよいですか?

-

青色申告の場合、パソコンの購入費用によって経費計上方法が異なります。

10万円未満のパソコンは「消耗品費」として処理できます。10万円以上20万円未満の場合は「減価償却」または「一括償却資産」として処理することが可能です。

さらに、青色申告を行っている場合は「少額減価償却資産の特例」を利用でき、30万円未満(※1)の減価償却資産であれば、購入した年に全額を経費として計上できます。

少額減価償却資産の特例は、10万円以上20万円未満、20万円以上30万円未満のパソコンが対象で、条件を満たせば一括で経費計上でき、税負担を抑えやすくなります。- 1 2026年度の税制改正により少額減価償却資産の特例の対象が「40万円未満」に引き上げられた場合、本項の基準も「40万円未満」に変更される可能性があります。

法人の本人確認書類不要!

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度年会費無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- Amazon、Amazon.co.jp、Amazonパートナーポイントプログラムおよびそれらのロゴは、Amazon.com, Inc. またはその関連会社の商標または登録商標です。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

「10万円未満でないと一括で経費計上できないのでは?」と気にされる方は多いですが、事業用であれば10万円超でも全額経費になります。通常は数年かけますが、青色申告なら30万円未満まで一括経費にできる特例があります。高額なパソコンは長く使う仕事の相棒ですから、この特例をうまく活用し、妥協せずにスペックを選ぶことが、結果として事業の成長と節税の両立に繋がります。ただし、経費の計上方法が状況により異なることがあるため、本記事の内容を参考になさってください。