法人カードの基本をおさえる

個人事業主(自営業)はクレジットカードの審査に通る?審査基準や落ちる理由を解説

更新日:2026年1月27日

個人事業主(自営業)の方も、クレジットカードの申込対象に当てはまっていれば、審査に通る可能性はあります。事業用としてクレジットカードを発行できれば、プライベートと経費の支出を分けられ、経費処理を効率化できるなどのメリットがあるため、早めの発行がおすすめです。

クレジットカードのメリットを享受するためにも、審査に通過するコツや、万が一審査に落ちてしまったときの適切な対処法を押さえておきましょう。個人事業主(自営業)の方におすすめのクレジットカードも紹介しています。

この記事でわかること

- 個人事業主(自営業)や開業前の会社員がクレジットカードの審査に通るか

- 個人事業主(自営業)がクレジットカードの審査で見られること

- 個人事業主(自営業)がクレジットカードの審査に落ちないためのコツ・落ちたときの対処法

- 本記事の内容はJCBの審査基準について明言するものではなく、一般的な情報として記載しています。

目次

年会費無料!個人事業主向けの法人カード

個人事業主(自営業)もクレジットカードの審査に通る

個人事業主(自営業)の方も、クレジットカードの審査に通る可能性はあります。

クレジットカード会社が定める申込対象に当てはまっていれば誰でも申し込みが可能です。個人事業主であることが理由で、クレジットカードの審査に必ず落ちるわけではありません。

事業用としてクレジットカードを発行すれば、プライベートの支出で使うカードと分けられるため、経費を管理しやすくなるメリットがあります。

ただし、クレジットカードのなかでも法人向けの法人カードの場合は、個人事業主が申込対象になっていない場合があります。自分が申込対象に当てはまっているかを確認したうえで申し込むことが大切です。

開業前の個人事業主(自営業)でもクレジットカードを発行できる

開業届を提出していない会社員やフリーランスの方でも、申込対象に当てはまっているクレジットカードであれば、審査に通過できる可能性があります。

特に会社員の場合は、勤続年数や年収など会社員としての信用をもとに審査を受けられるため、在職中に申し込んだほうがよい場合があります。開業直後から経費をカード払いできるよう、開業前に発行しておくとよいでしょう。

なお、クレジットカード発行後に勤務先や年収などの情報が変わった場合は、クレジットカード会社に申告しなければなりません。

本記事の審査・申込条件の情報は一般的な解説です。カードや発行会社により異なるため、実際の適用条件は各カードの公式サイトでご確認ください。

個人事業主(自営業)がクレジットカードの審査で見られること

クレジットカードの審査では、申し込み時に入力した「属性情報」や、「信用情報」が確認されたうえで、申込者の支払能力が判断されます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 勤務先

- 職業(一般企業の方・派遣社員の方・公務員の方・自由職の方など)

- 年収

信用情報とは、ローンやクレジットの申し込みや契約内容に関する情報のことで、各金融機関を通じて信用情報機関に登録されています。

各金融機関は、クレジットカードの申し込みがあった際に、信用情報機関に照会することで、申込者の信用情報を得ています。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

なお、確定申告書などの書類を提出することで財務状況などが確認でき、審査がスムーズになる場合もあります 。

個人事業主(自営業)がクレジットカードを申し込むときの勤務先の書き方

開業届を提出した個人事業主(自営業)の方は、 勤務先欄に屋号名を記入しましょう。屋号がない個人事業主の方は「個人事業主」と記入します 。

カードによっては、ウェブデザイナーなどの職業名を記載する場合もあります 。申し込み時の指示に従って正しく申告しましょう。

審査なし・審査が甘いクレジットカードはない

「審査なし」のクレジットカードは存在しません。クレジットカード会社は、申し込みがあった際に必ず審査しており、申込者の支払能力を判断したうえで発行可否または利用可能枠(限度額)を決定しています。

ただし、各クレジットカード会社の審査項目や審査基準は公表されておらず「審査が甘い」かどうかは明記できません。

なお、あらかじめ入金した金額の範囲内で利用できる「プリペイドカード」や、支払口座の残高内で利用できる「デビットカード」であれば、審査なしで利用できます 。

個人事業主(自営業)がクレジットカードの審査に落ちる理由と落ちないためのコツ

個人事業主(自営業)の方がクレジットカードの審査に落ちた場合は、次の理由が考えられます。

- 事業内容が不明確で、収入の安定性が伝わらない

- 申込条件を満たしていなかった

- 申込内容に虚偽や不備があった

- 信用情報に傷があった

- クレジットカード会社の審査基準に満たなかった

事業形態を明確にしたり、申込条件を満たしていることを確認したうえで申し込んだりすることが、クレジットカードの審査に落ちないためのコツです。

ここからは、審査基準を踏まえたうえで、個人事業主(自営業)の方がクレジットカードの審査に落ちないためのポイントを解説していきます。

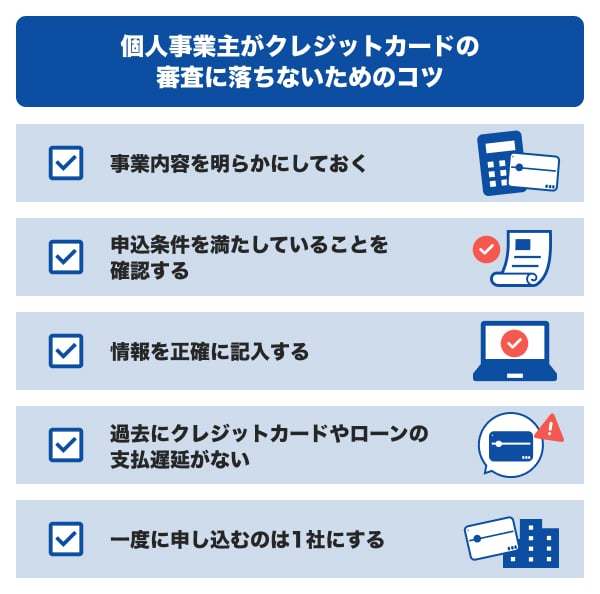

事業内容を明らかにしておく

クレジットカードの審査では「どのような事業をしているか」「継続性・収益性はあるか」が重要な判断材料になります。

クレジットカードの申し込みページで「業種」や「職種」を選択または記入する際は、自分の事業内容に最も近い選択肢を選びましょう。

なお、審査の過程で収入証明書類の提出を求められたり、事業内容に関する電話確認が行われたりすることもあります。その際に備えて、申告内容と事業の実態に矛盾がないよう整理しておきましょう。

具体的には、次のように「業種」や「収入源」を整理しておくと、審査時に落ち着いて対応できます。

業種・業態の例

- ウェブ制作

- ハンドメイドEC販売

- SNS運用代行 など

主な収入源の例

- 企業との業務委託契約

- ECサイトでの売り上げ

- SNS経由の広告収入 など

申込条件を満たしていることを確認する

クレジットカードは、申込条件を満たしているかをあらかじめ確認したうえで申し込みましょう。

クレジットカードの申込条件には、「18歳以上」といった年齢条件や、「安定した収入がある方」といった収入条件が明記されています。

申込条件を満たしていなければ、審査に通過できず、クレジットカードを発行できません。

情報を正確に記入する

クレジットカードに申し込む際は、名前や生年月日、職業、年収などの情報を正確に記入しましょう。

申し込み時に入力する個人情報は、審査項目のひとつです。

虚偽の申告があると、審査に通過できない可能性があります。たとえ申し込み時の審査に通過できたとしても、虚偽の申告が判明した場合は、会員資格を失う ことになります。

過去にクレジットカードやローンの支払遅延がない

クレジットカードの申し込みをすると、これまでのクレジットカードやローンの利用履歴を確認されます。審査に通過するには、過去に支払遅延がないことが望ましいでしょう。

各クレジットカード会社の審査基準は公開されていないため、過去に一度支払遅延があったとしても、審査に通過できないとは限りません。しかし、支払遅延の履歴がないことで、審査を通過できる可能性が高まるでしょう。

自分の信用情報は、信用情報機関にウェブや郵送によって開示請求することで確認できます。過去のクレジットカードやローンの利用状況に不安がある場合は、開示請求を行い、利用状況を数ヵ月間改善したうえで申し込むとよいでしょう。

一度に申し込むのは1社にする

クレジットカードの審査に通過するためには、1種類のカードのみに申し込むとよいでしょう。

クレジットカードの申し込みを受けて金融機関が信用情報機関に照会した記録は、6ヵ月残ります。信用情報機関に短期間で複数社のカードに申し込んだ記録があると、クレジットカード会社から「資金繰りで何らかの問題があるのでは」と思われる可能性があります。

まずは各クレジットカードの特徴を比較し、自分にあったカードを1種類に絞って申し込みましょう。

個人事業主(自営業)の方におすすめのクレジットカード

個人事業主(自営業)の方におすすめのクレジットカードは「ビジネスカード」です。

「ビジネスカード」とは、法人カードのなかでも中小企業・個人事業主向けのカードです。個人カードとは違い、支払口座を法人口座や屋号付き口座に設定できます。

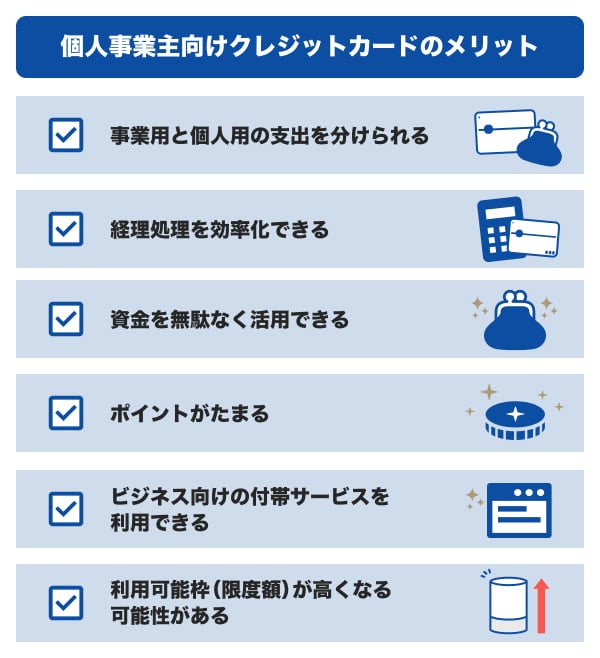

個人事業主向けクレジットカード(ビジネスカード)のメリット

ビジネスカードには、個人カードよりも大きい利用可能枠(限度額)が設定される可能性があることや、ビジネス向きの特典や付帯サービスを利用できることなどのメリットがあります。

そのほかのメリットは次の通りです。

事業用と個人用の支出を分けられる

経費を事業用のクレジットカードで支払うようにすることで、事業用とプライベートの支出を自動的かつ明確に分けられます。個人用クレジットカードでプライベートの支出と経費の両方を支払っていると、どの支出が経費かの判断が難しくなり、トラブルの原因になります。

ビジネスカードを使えば「このカードでの支出はすべて経費」と線引きできるため、経費の記載漏れや混同を防ぐうえでも有効です。

さらに、ビジネスカードでは、屋号付き口座や法人口座を支払口座に設定できます。カードだけでなく、支払口座も事業用に統一することで、お金の流れを明確にしやすくなります。

経理処理を効率化できる

ビジネスカードを使って事業用の支出を一本化しておくことで、帳簿付けや仕訳作業を大幅に減らせます。

ビジネスカードの利用明細が経費の一覧になるため、レシートを1枚ずつ確認したり、支出の用途をあとから思い出したりする必要がありません。

また、会計ソフトと連携すれば、カード明細の取り込みから仕訳までを自動で行うことも可能です。記帳作業の時間が削減され、経理処理の効率化につながるでしょう。

資金を無駄なく活用できる

クレジットカードで利用した金額を実際に支払うのは約30〜60日後です。その分の資金をカード利用日から支払日までの期間、ほかの支払いにあてることが可能です。

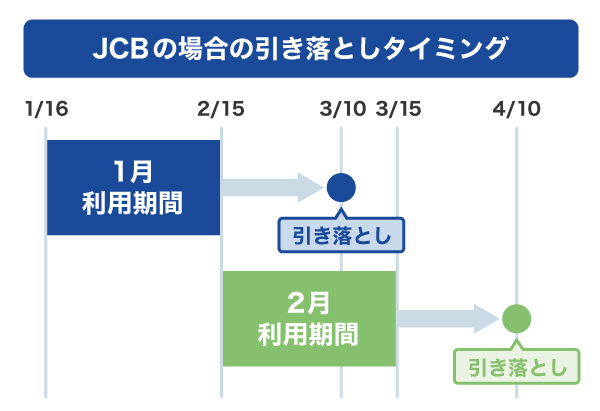

JCBの場合は、毎月15日に締め切り、翌月10日(土・日・祝の場合は翌営業日)にお支払いとなります。

たとえば、1月16日から2月15日までのご利用分は3月10日に、2月16日から3月15日までのご利用分は4月10日に引き落としとなります。

ポイントがたまる

ビジネスカードでは、個人用クレジットカードと同様に、利用合計金額に応じてポイントがたまることが一般的です。

経費の支払い方法を事業用のクレジットカードに一本化することで、多くのポイントを獲得でき、たまったポイントで商品を購入できたり支払金額にあてたりできる点は大きなメリットです。上手に活用できれば、経費削減が期待できます。

ただし、ビジネスカードのなかにはポイントがたまらないカードもあります。ポイントを重要視している場合は、申し込み前に必ず確認しておきましょう。

ビジネス向けの付帯サービスを利用できる

ビジネスカードは、会計ソフトの連携やレンタカーの月額基本料金無料など、ビジネス向けの付帯サービスが豊富です。これらの付帯サービスを活用できれば、業務の効率化や経費削減が期待できます。

また、個人事業主には福利厚生がありませんが、カード会員特典として福利厚生サービスを優待価格で利用できることもビジネスカードのメリットのひとつです。

なお、JCBの法人会員は、特別料金で株式会社リロクラブが運営する「福利厚生倶楽部」へ入会できます。

利用可能枠(限度額)が高くなる可能性がある

ビジネスカードに設定されている利用可能枠(限度額)は、個人用クレジットカードよりも高い傾向です。

個人に設定される利用可能枠は、あくまでも申し込み後の審査で決まりますが、個人用クレジットカードよりも高い利用可能枠が期待できるでしょう。

たとえば、個人用クレジットカードの審査で100万円程度の利用可能枠が与えられそうな方は、上限が100万円のクレジットカードカード よりも、上限500万円のビジネスカードに申し込むことで、より高い利用可能枠が設定される可能性があります。

利用可能枠が高くなり、仕入れや広告費などに資金を投入できれば、事業拡大を期待できます。

なお、設定された利用可能枠が希望よりも小さい場合でも、その後の利用の仕方によっては、利用可能枠が引き上げられる可能性もあります。

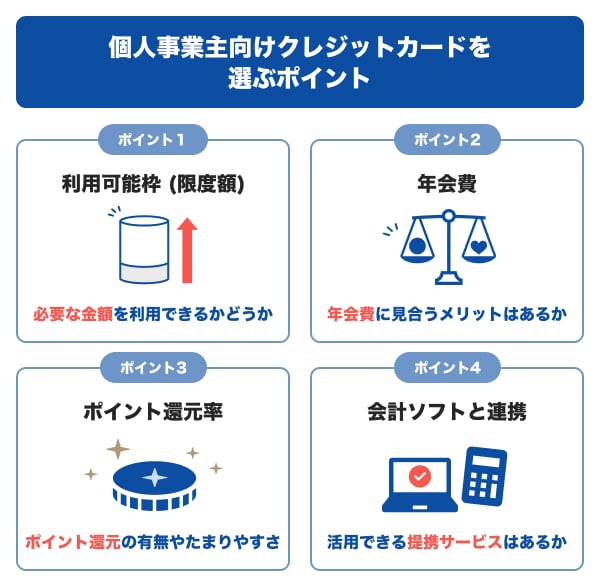

個人事業主(自営業)向けクレジットカード(ビジネスカード)を選ぶポイント

ここからは、個人事業主(自営業)向けのビジネスカードを選ぶポイントを説明します。

ビジネスカードは種類が豊富なため、ポイント還元率や年会費、付帯サービスとのバランスなど、自分が重視したい軸に沿って選ぶことが大切です。

ポイント還元率が高いか

ポイントを活用したい方は、ポイント還元率の高さに注目してビジネスカードを選ぶとよいでしょう。

還元率が高いほうがポイントがたまりやすく、上手に活用できれば経費削減や生活の質の向上に役立ちます。

さらに、ポイントの種類や利用方法などもあわせて確認しておくと、ビジネスとの相性や使いやすさを考慮した選択ができ、発行後のミスマッチやポイントの無駄を防げるでしょう。

なお、ビジネスカードはポイント還元を受けられるものが多いものの、なかにはポイントが還元されないビジネスカードもあります。申し込み前に十分に確認しておきましょう。

年会費とサービスのバランスはよいか

年会費をなるべく支払いたくない方は、年会費が無料のビジネスカードを選ぶとよいでしょう。

ただし、ビジネスカードの年会費は、特典や付帯サービスが充実しているほど高くなる傾向です。たとえば、ゴールドカードやプラチナカードは特典が豊富ですが、そのぶん年会費も高く設定されています。

特典やサービスを有効に活用できる場合は、年会費を支払う価値があるといえます。

使いたい特典や付帯サービスがあるか

特典を重視したい方は、クレジットカードごとの付帯サービスを比較するとよいでしょう。

ビジネスカードの特典には、空港ラウンジサービス、旅行傷害保険、航空機遅延保険、ETCカードの発行などがあります。

自身や事業にとって、役立つ特典があるビジネスカードを選べば、メリットを得やすくなります。

利用可能枠(限度額)が十分であるか

ビジネスカードを選ぶ際、利用可能枠(限度額)は注目したいポイントです。

事業内容によっては、広告費や仕入れなどで毎月数十万円以上の支払いが発生することが考えられます。毎月の支払いが多い場合は、利用可能枠の大きいカードを選ぶと安心です。

個人事業主向けのビジネスカードの利用可能枠は10万円程度のものから、最大500万円などさまざまです。大きめの利用可能枠が設定されているビジネスカードを選んでおけば、新たなカードの申し込みや切り替えをする必要がありません。複数枚のクレジットカードを所有する選択肢もありますが、1枚で十分な利用可能枠が設定されているほうが利用しやすいでしょう。

ただし、実際の利用可能枠は審査によって決まるため、希望よりも小さい利用可能枠が設定される可能性もあります。その場合も今後の利用状況によって増枠の申し込みが可能です。

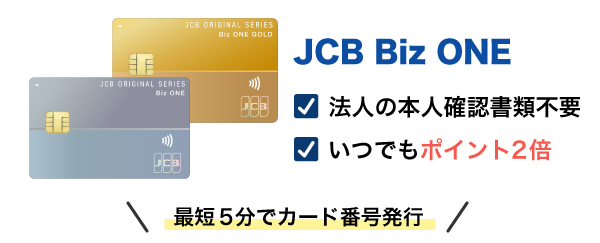

個人事業主向けクレジットカード(ビジネスカード)なら「JCB Biz ONE」

「JCB Biz ONE」は、クレジットカード会社のJCBが発行するフリーランス向けのビジネスカードです。

一般カードなら年会費は永年無料のため、コストを抑えたい方は一般カードがおすすめです。

ポイントがいつでも2倍

接待交際費や物品購入費、交通費など日々の経費のお支払いで、おトクにポイントがたまります。ポイントをたくさんためて、経費削減や生活の質の向上に役立てましょう。

JCBクレジットカードは、毎月のご利用合計金額200円(税込)ごとにJ-POINTが1ポイント付与されますが、「Biz ONE」なら2ポイント獲得できます。

さらに、J-POINTパートナーサイトに掲載のあるお店でオリジナルシリーズ対象カードを利用すると、獲得できるポイントは最大21倍です。なお、事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。詳細はJ-POINTパートナーサイトで確認ください。

ためたJ-POINTは、1ポイント最大1円分相当として利用できます(※)。

- ポイント移行商品などの申込可能ポイントは商品によって異なります。

無料の資金管理サービス「Cashmap」で複数の銀行口座や法人カード、請求書などを一元管理できる

「JCB Biz ONE」に入会すると、JCB法人カード会員専用の資金管理サービス「Cashmap」を無料で利用できます。

「Cashmap」に銀行口座や法人カード、請求書などの情報を取り込むことで、複数の情報を一元管理できるサービスです。銀行口座やカードごとの支払金額や残高はもちろん、いつどのように入出金の動きがあったかを確認できるため、将来の入出金をシミュレーションしながら、資金計画を立てることが可能です。

「JCB Biz ONE ゴールド」なら空港ラウンジサービスなどワンランク上のサービスが利用できる

ゴールドカードの年会費は5,500円(税込)ですが、一般カードにはない付帯サービスや特典があります。また、年間100万円以上の利用で翌年度の年会費が無料になるため、充実した付帯サービスを活用しながら、将来的に事業を大きくしたい方にはゴールドカードがおすすめです。

「JCB Biz ONEゴールド」ならではの付帯サービスやプレミアムサービス

- JCBスマートフォン保険

- ショッピングガード保険

- サイバーリスク保険(損害賠償責任保険付)

- 空港ラウンジサービス

- ドクターダイレクト24

- 人間ドックサービス

よくある質問

-

個人事業主(自営業)が必ず審査に通るクレジットカードはありますか?

-

誰もが審査に必ず通るクレジットカードはありません。どのクレジットカード会社も、申し込みがあった際に審査で申込者の支払能力を確認したうえで、発行可否や利用可能枠(限度額)の判断を行っています。そのため、申込先のクレジットカード会社の審査基準を満たさなければ、審査に通過できないこともあるでしょう。

審査内容や審査基準は公表されていないため、クレジットカードに落ちないためのコツを押さえておくとよいでしょう。 -

個人事業主(自営業)がクレジットカードの審査に落ちてしまう理由はなんですか?

-

クレジットカードに落ちる理由としては、次のことが考えられます。

- 事業内容が不明確で、収入の安定性が伝わらない

- 申込条件を満たしていなかった

- 申込内容に虚偽や不備があった

- 信用情報に傷があった

- クレジットカード会社の審査基準に満たなかった

クレジットカードの審査に落ちてしまった場合は、期間を空けて申し込むなどの対応が必要です。

-

個人事業主(自営業)におすすめのクレジットカードはなんですか?

-

個人事業主(自営業)の方は、事業用クレジットカードとしてビジネスカードがおすすめです。

ビジネスカードは個人事業主向けの法人カードです。ビジネスカードを利用すれば、事業用と個人用の支出を分けられることから経費処理を効率化できるほか、ビジネス向けの特典や付帯サービスも利用できます。

また、個人口座だけでなく屋号付き口座を支払口座に設定でき、事業に関するお金の流れを分けられます。

法人の本人確認書類不要!

最短5分で発行可能

会計ソフト等の連携可能で

たまるポイントはいつでも2倍

初年度無料+条件達成で翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

個人事業主でも、申し込み条件や収入要件を満たせばクレジットカードを作ることは十分に可能です。審査では主に収入の安定性が確認されます。開業直後は収入が不安定なことが多いため、会社員から独立して個人事業主になる方は退職前に申し込むことをおすすめします。そのほか、携帯電話本体の割賦代金やローン返済などを遅延させないことも重要です。