法人カードの基本をおさえる

個人事業主がクレジットカードを開業前に作るメリットと事業用カードの選び方

更新日:2026年1月13日

個人事業主になる場合は、開業前にクレジットカードを作ることがおすすめです。開業前の時点で会社勤めをしている場合は、会社員としての信用をもとに、クレジットカードの審査を受けることができ、審査でよい影響を受けられる可能性があります。

このほかにも開業前にクレジットカードを作るメリットや事業用クレジットカードの活用メリット、事業用クレジットカードの選び方や作り方などを詳しく解説します。

開業前にクレジットカードを発行する必要性の高さを理解したうえで、自分にあった事業用クレジットカードを選びましょう。

この記事でわかること

- 個人事業主になる前(開業前)にクレジットカードを発行すべき理由とそのメリット

- 事業用クレジットカードならビジネスカードがおすすめな理由

- 自分にあったビジネスカードの選び方

目次

年会費無料!個人事業主向け法人カード

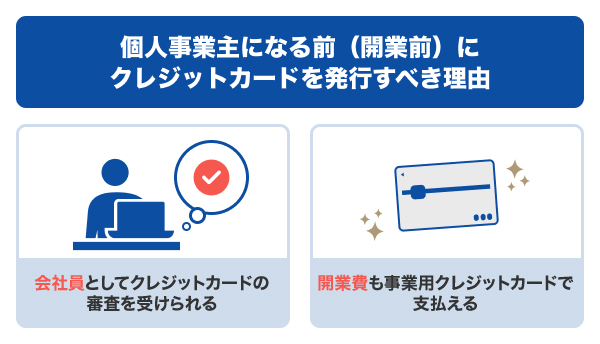

個人事業主になる前(開業前)にクレジットカードを発行すべき理由

個人事業主が開業前のタイミングでクレジットカードに申し込むべき理由には、会社員として審査を受けられる点や開業費をクレジットカード払いにできる点が挙げられます。

会社員としてクレジットカードの審査を受けられる

クレジットカードの審査では、個人の属性情報や信用情報をもとに支払能力が総合的に判断されます。

属性情報とは、申込者の年齢や居住形態、年収などの個人の情報です。一方、信用情報とは、クレジットカードやローンの利用状況および返済状況のことです。信用情報は信用情報期間に登録・管理されており、審査時に確認されます。

個人事業主として独立する前にクレジットカードに申し込むと、勤続年数、年収など会社員としての信用をもとに審査を受けることが可能です。

ただし、勤務先や年収などの情報が変わった場合は、クレジットカード会社に申告しなければならない点を留意しておきましょう。

本記事の審査・申込条件の情報は一般的な解説です。カードや発行会社により異なるため、実際の適用条件は各カードの公式サイトでご確認ください。

開業費も事業用クレジットカードで支払える

開業費とは、開業までにかかった費用を指します。開業した年に経費として計上できるほか、開業した年以降に計上することも可能です。

開業費は合計金額をまとめて仕訳することも可能ですが、明細を入力することが望ましいでしょう。

開業前から事業用クレジットカードを発行しておけば、経費をクレジットカードで支払えるうえ、事業に関わる出費を1枚のカードにまとめることが可能です。

設立1年未満でも法人カードを作れる?おすすめの法人カードや選び方を解説

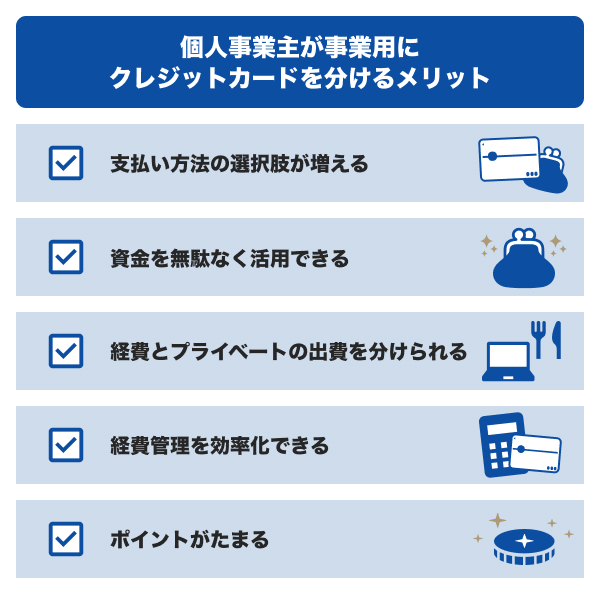

個人事業主が事業用にクレジットカードを分けるメリット

個人事業主が事業用にクレジットカードを分けておくメリットは、資金に余裕を持てることや経費管理を効率化できることなどが挙げられます。

支払い方法の選択肢が増える

クレジットカードがない場合の支払い方法は、現金や振込、口座振替が挙げられるでしょう。しかし、手もとに現金がなくとも、売り上げの見込みがあればクレジットカード払いを選択できます。

事業にもよりますが、家賃や水道光熱費、広告費、外注費など事業にかかわる費用は高額になることも考えられるでしょう。クレジットカード払いを利用できれば、多額のお金を引き出したり持ち歩いたりする必要がなくなります。

資金を無駄なく活用できる

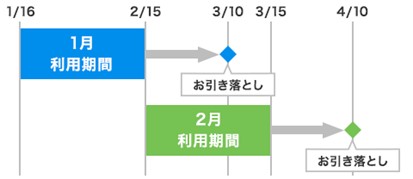

クレジットカードで利用した金額を実際に支払うのは約30〜60日後 です。その間の資金をほかの支払いに充てられるのはクレジットカードのメリットのひとつでしょう。

JCBの場合は、毎月15日に締め切り、翌月10日(土・日・祝の場合は翌営業日)にお支払いとなります。たとえば、1月16日から2月15日までのご利用分は3月10日に、2月16日から3月15日までのご利用分は4月10日に引き落としされます。

経費とプライベートの出費を分けられる

経費を事業用のクレジットカードで支払うようにすることで、経費とプライベートの出費が自動的に分かれます。

さらに事業用クレジットカードと事業用口座を紐づけておけば、事業用のお金とプライベート用のお金を完全に分離することが可能です。

経費管理を効率化できる

事業用としてクレジットカードを分けておけば、事業用クレジットカードの利用明細が経費の一覧になります。

そのため、帳簿に記入または会計ソフトに入力する際に見る資料が、クレジットカードの利用明細だけになります。

さらに、事業用クレジットカードと会計ソフトを連動すれば、反映されたデータから勘定科目を指定するだけで仕訳することが可能です。

ポイントがたまる

クレジットカードで支払うことで、利用合計金額に応じてポイントがたまります。

経費の支払い方法を事業用のクレジットカードに一本化すると、より多くのポイントを獲得できるでしょう。

たまったポイントは、商品購入に使ったり支払金額に充てたりすることが可能です。上手に活用できれば、経費削減が期待できます。

事業用クレジットカードならビジネスカードがおすすめ

事業用クレジットカードとして個人カードも利用できます。しかし、事業用にクレジットカードを発行するならビジネスカードがおすすめです。

ビジネスカードとは、法人カードのなかでも中小企業や法人代表者、個人事業主を対象にした法人カードです。

ビジネスカードを利用することで、クレジットカードそのもののメリットだけでなく、次のビジネスカードのメリットも享受できる可能性があります。

- 利用可能枠(限度額)が高くなる可能性がある

- ビジネス向けの付帯サービスを利用できる

- キャッシングサービスに対応している場合もある

開業前の方であれば、副業の方やフリーランスも申し込めるビジネスカードを選ぶとよいでしょう。

利用可能枠(限度額)が高くなる可能性がある

ビジネスカードに設定されている利用可能枠(限度額)は、個人カードよりも高い傾向です。

実際に適用される利用可能枠は、申し込み後の審査で決まりますが、個人カードよりも高い利用可能枠が期待できます。

高い利用可能枠が適用されれば、仕入れや広告費などに資金を投入しやすくなり、事業拡大が期待できるでしょう。

また、今まで現金や口座振替などと支払い方法がバラバラだった場合にも、クレジットカード払いに一本化することが可能です。クレジットカードの利用合計金額が増えるほどたまるポイントも増えるため、経費削減や生活の質の向上も期待できるでしょう。

仮に申し込み後の審査で設定された利用可能枠が低い場合でも、その後に増枠を申し込むことによって利用可能枠が高くなる可能性もあります。ただし、増枠するには審査に通過する必要があります。

法人カードの利用可能枠(限度額)が決まる3つの要素。引き上げる方法も紹介

ビジネス向けの付帯サービスを利用できる

ビジネスカードは、会計ソフトの連携やレンタカーの月額基本料金無料など、ビジネス向けの付帯サービスが豊富です。これらの付帯サービスを活用できれば、業務の効率化や経費削減が期待できます。

ビジネスカードの付帯サービスの例

- ポイント還元

- 資金一元管理サービス

- 会計ソフトとの連携

- 空港ラウンジサービス

- 人間ドックサービス

- 請求書カード払い

- 海外・国内旅行傷害保険

- ショッピング補償

- ビジネスサポートサービス

- 福利厚生代行サービス など

また、個人事業主には福利厚生がありませんが、カード会員特典として福利厚生サービスを優待価格で利用できるのも嬉しい特典だといえるでしょう。

キャッシングサービスに対応している場合もある

法人カードのなかでも、法人代表者や個人事業主などが発行対象であるビジネスカードであれば、キャッシング枠を付帯できる場合があります。キャッシング枠が付帯されれば、ビジネスカードを使ってコンビニや金融機関のATMや口座振込などで借り入れることが可能です。

収入がまだ安定していない場合は、資金繰りに苦労することもあるでしょう。日本政策金融公庫や銀行などに融資を申し込むことも可能ですが、申し込みにさまざまな書類を提出する必要があり、融資までに時間がかかります。

一時的な資金調達には、クレジットカードのキャッシングサービスを活用するのも手段のひとつです。

JCBの個人事業主・フリーランス向けの法人カード「JCB Biz ONE」も、入会後の申し込みでキャッシング枠を付帯することが可能です。

個人事業主向けクレジットカード(ビジネスカード)の審査通過ポイント

個人事業主向けクレジットカード(ビジネスカード)の審査に通過するには、大前提としてクレジットカード会社が定める申込条件を満たしているかが重要です。そのうえで申込情報を正しく入力することが大切です。

ビジネスカードの審査では、申込者の属性情報や信用情報が確認されたうえで、申込者の支払能力が判断されます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 年収

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

クレジットカード会社は、審査の際に信用情報機関に申込者の信用情報を照会しています。その際に入力時の情報との相違があると、審査がスムーズに行われなくなる可能性があります。

そのため、審査に必要な情報である属性情報や信用情報を正しく申告することが重要です。

個人事業主になる前(開業前)にビジネスカードを申し込むときの注意点

個人事業主になる前(開業前)にビジネスカードに申し込む際は、次の点に注意しましょう。

- ビジネスカードの申込条件を満たしているかを確認する

- 事業用の銀行口座も開設しておく

- 勤務先や年収など情報が変わったときはカード会社に申告する

申込条件を満たしていなければ、ビジネスカードを発行することはできません。なかには、特定銀行の口座開設や黒字決算であることを申込条件としている場合があるため注意しましょう。

また、事業用クレジットカードとしてビジネスカードを発行する際は、事業用の銀行口座もあわせて開設しておくことがおすすめです。

ビジネスカードでは、支払口座として個人口座も設定することが可能です。しかし、ビジネスカードの支払口座がプライベート用の口座と同じ場合は、出金先が分かれておらず、会計処理が複雑になってしまいます。

ビジネスカードの支払口座として開設する銀行口座は、屋号付き口座でも新たな個人口座でもどちらでも問題ないため、用意しておきましょう。

さらに、ビジネスカード発行後に、転勤や退職などにより勤務先や年収といった情報が変わったときは、クレジットカード会社に申告が必要 です。クレジットカードの規約にも明記されているため、情報が変わった際は必ず申告しましょう。

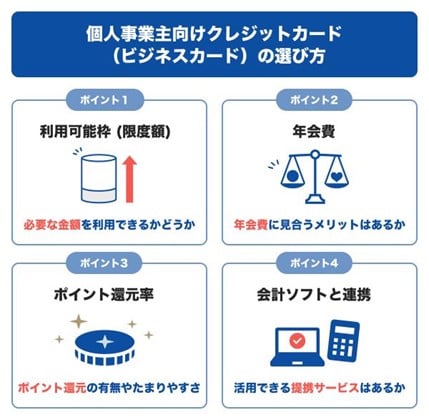

個人事業主向けクレジットカード(ビジネスカード)の選び方

個人事業主向けクレジットカード(ビジネスカード)を選ぶ際は、利用可能枠(限度額)や年会費、ポイント還元率、連携サービスの有無などに注目することがおすすめです。

利用可能枠(限度額)は十分か

ビジネスカードに設定された利用可能枠(限度額)は、カードの種類によって異なります。ビジネスカードを選ぶ際は、経費の支払いに利用する金額以上の利用可能枠が設定されているかを確認しておくとよいでしょう。

ただし、適用される利用可能枠は、審査によって決まる点に注意が必要です。

たとえば、ビジネスカードに設定された利用可能枠が500万円であっても、審査によって個人に適用される利用可能枠が100万円となることもあります。

なお、希望する利用可能枠が適用されなかった場合でも、毎月一定金額以上を利用したり、利用合計金額の支払いに遅れないようにしたりすることで、利用可能枠の増額を申請できる場合もあります。

年会費に見合うメリットはあるか

個人事業主向けのビジネスカードの年会費は、無料である場合が多くなっています。コストをかけずにビジネスカードのメリットを享受したい場合は、無料のビジネスカードを選ぶとよいでしょう。

ただし、年会費がかかるビジネスカードでは、海外旅行傷害保険などの付帯サービスが充実する傾向です。一定額以上の利用で年会費が無料になる場合もあるため、年会費だけで判断せずに、付帯サービスなどのメリットを総合的に判断するとよいでしょう。

年会費無料の法人カードの選び方とデメリット。JCBのおすすめカードも紹介

ポイント還元が受けられるか

法人カードのなかでも、個人事業主が発行できるビジネスカードではポイント還元が受けられるカードが多い傾向です。同じ金額を支払うなら、ポイントがたまるクレジットカードで支払ったほうが、おトクに感じられるでしょう。

たまったポイントは、好きな商品と交換できたり、会計時や利用合計金額の支払いの際に利用できたりと使い道はさまざまです。上手に活用できれば、生活の質の向上や経費削減が期待できます。

会計ソフトと連携できるか

会計処理を行ううえで、クレジットカードと会計ソフトが連携できるかは重要です。

事業用のクレジットカードと会計ソフトを連携できれば、レシートや利用明細を見ながら一つ一つ入力する必要がなくなります。

すでに活用している、または利用したい会計ソフトがある場合は、これから申し込むビジネスカードがその会計ソフトと連携可能かを確認することが大切です。

利用する会計ソフトがまだ決まっていない場合は、連携できる会計ソフトが豊富なビジネスカードを選ぶのも手段の一つです。

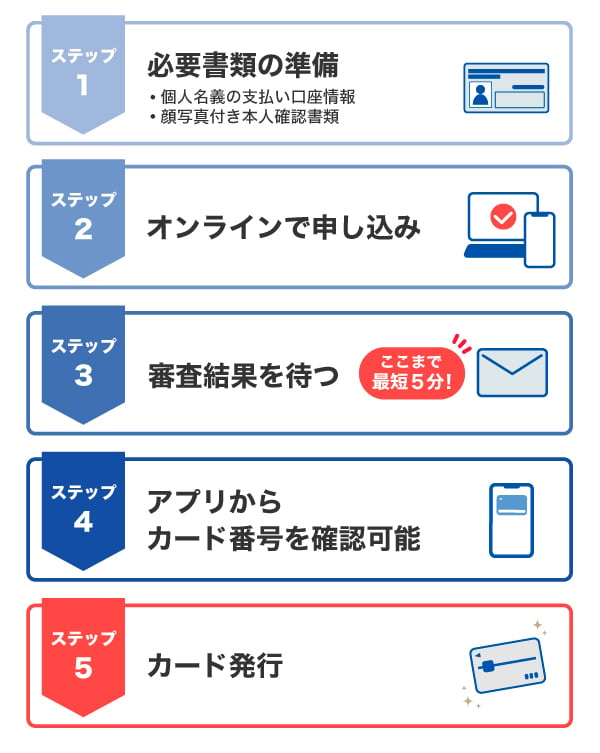

個人事業主向けクレジットカード(ビジネスカード)の作り方

JCBのビジネスカード「JCB Biz ONE」を例に、ビジネスカードの申し込みから発行までの流れを紹介します。

「JCB Biz ONE」の作り方は、個人用のクレジットカードを作る流れとほとんど同じです。

「オンライン入会申込フォーム」から必要情報を入力したうえで、本人確認書類などの提出や支払口座の設定をしましょう。審査に通過すると、約1週間でカードが届きます。

さらに、支払口座が個人口座で、会員専用WEBサービス「MyJCB」上で本人確認書類を提出できれば、最短5分でアプリ上にカード番号が発行されます。

事業に使う商品を今すぐに購入したい場合でも、カード番号が即時発行されれば、店頭でのスマホ決済やウェブサイトでの購入が可能です。

ビジネスカードの申し込み時の必要書類

個人事業主向けのビジネスカードは、申込者の本人確認書類の提出が必要です。

法人カードの申し込みには、履歴事項全部証明書などの法人の本人確認書類の提出が必要ですが、個人事業主の場合は提出が不要です。

「JCB Biz ONE」の場合は、次表の必要書類Aから2点、もしくは必要書類A・必要書類Bからそれぞれ1点ずつの計2点の提出が必要です。

| 必要書類A | ● 運転免許証または運転経歴証明書 ● 在留カード・特別永住者証明書など ● マイナンバー(個人番号)カード ● 住民票の写し |

|---|---|

| 必要書類B | ● 公共料金の領収証書(電話会社(固定電話のみ)、電力会社、水道局、ガス会社発行のもの) ● 国税または地方税の領収証書または納税証明書 ● 社会保険料の領収証書 |

年会費永年無料!いつでもポイント2倍の「JCB Biz ONE 一般」

「JCB Biz ONE」一般カードは、年会費が永年無料なため、これからビジネスを始める個人事業主やフリーランスに最適な法人カードです。申し込みには法人の本人確認書類が不要で、最短5分で即時発行できます。

また、JCBカードは、毎月の利用合計金額200円(税込)ごとにJ-POINTが1ポイント付与されますが、「JCB Biz ONE」なら、どこで使ってもポイントがいつでも2倍になるため、毎日のビジネス支出でおトクさを実感できます。たまったポイントは提携先ポイントへの交換も可能です。

会計ソフトとの連携で会計業務の負担軽減

「JCB Biz ONE」は、連携できる会計ソフトが豊富です。

- マネーフォワード クラウド会計

- FXクラウドシリーズの「銀行信販データ受信機能」

- 弥生

- freee会計

- ソリマチ

個人事業主によく使われている会計ソフトを網羅しています。

「JCB Biz ONE」の申し込みと同時に会計ソフトの利用申し込みを済ませておくとよいでしょう。開業を予定している方には、開業届を提出できる会計ソフトも向いています。

無料の資金管理サービス「Cashmap」で複数の銀行口座や法人カード、請求書などを一元管理できる

「JCB Biz ONE」に入会すると、JCB法人カード会員専用の資金管理サービス「Cashmap」を無料で利用できます。

「Cashmap」に銀行口座や法人カード、請求書などの情報を取り込むことで、複数の情報を一元管理できるサービスです。銀行口座やカードごとの支払金額や残高はもちろん、いつどのように入出金の動きがあったかを確認できるため、将来の入出金をシミュレーションしながら、資金計画を立てることが可能です。

受け取った請求書のカード払いも可能

事業規模が大きくなった際に外注することもあるでしょう。しかし、外注先から請求書を受け取っても、現金がなければ支払えません。

そのようなときは「請求書カード払い JCB × Digital Garage」の活用がおすすめです。

「請求書カード払い JCB × Digital Garage」なら、カード決済を受け付けていない取引先にもカードで支払いが可能です。

「請求書カード払い JCB × Digital Garage」について詳しくはこちら

最短5分で発行可能

申し込みから支払口座の設定までオンライン完結の「即時入会」であれば、最短5分でカード番号が発行されます。

カード番号が発行されれば、ECサイトで買い物や、Apple Pay・Google Pay(TM) といったスマホ決済も利用できるようになります。

カード本体は、申し込み後およそ1週間で自宅に届きます。

【即時入会での入会条件】

- お支払い口座が個人名義の方

- 顔写真付き本人確認書類による本人確認が可能な方(運転免許証/マイナンバーカード/在留カード)

よくある質問

-

個人事業主は開業前にクレジットカードを作ったほうがよいですか?

-

会社員から独立して個人事業主になる場合は、開業前にクレジットカードを申し込むのがおすすめです。

クレジットカードの審査では、年収や勤務先といった属性情報や、クレジットカードやローンの契約情報や借入件数などの信用情報をもとに、個人の支払能力が総合的に判断されます。 -

個人事業主がクレジットカードを作るタイミングはいつですか?

-

開業前にクレジットカードを発行しておくことがおすすめです。

事業用としてクレジットカードの発行を済ませておけば、事業にかかわる費用をすべて一つにまとめることが可能です。 -

個人事業主の開業費はいつから経費にできますか?

-

開業までにかかった費用を「開業費」として、開業後に経費にすることが可能です。

開業費の明細がわからなくならないようにするためにも、開業前に事業用としてクレジットカードを発行しておくとよいでしょう。

法人の本人確認書類不要!

最短5分で発行可能

買い替え井ソフト等の連携可能で

J-POINTはいつでも2倍

初年度無料+条件達成で翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:飯田 道子(いいだ みちこ)

資格:ファイナンシャル・プランナー(CFP認定者)、1級ファイナンシャル・プランニング技能士、他金融機関勤務を経て96年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。海外移住にも対応しており、特にカナダや韓国への移住や金融・保険情報を得意としています。

関連記事を見る

個人事業主でも事業用のカードを持っていれば、お金をプライベート用と事業用とに分けることができます。さらには会計ソフトと連携できるカードの場合、会計処理の負担を抑えることができます。個人事業主向けカードはいくつかありますが、自分が欲しいサービスがあるか、利用限度枠(限度額)は十分かなどを確認して選びましょう。