基礎知識

法人向けのビジネスローンとは?メリットやデメリット・事業者が審査されることを解説

更新日:2025年11月25日

ビジネスローンとは、法人や個人事業主が事業資金を調達するためのローンです。運転資金や設備投資、仕入資金など、事業に必要な資金を借り入れることができます。

多くのビジネスローンは金融機関が提供しており、担保や保証人が不要で、公的融資と比べて審査や融資のスピードが早い点が特徴です。一方で、公的融資より金利が高く、融資額は低めに設定されている傾向があります。

また、事業資金の調達方法はビジネスローン以外にも複数あります。さまざまな方法を比較・検討したうえで、自分に合った資金調達方法を選びましょう。

この記事でわかること

- ビジネスローンのメリット・デメリット

- ビジネスローンの審査基準

- ビジネスローン以外の事業資金調達方法

目次

ビジネスローンとは事業資金を目的としたローンのこと

ビジネスローンとは、法人や個人事業主が事業資金を借り入れるためのローンのことです。

ビジネスローンの主な特徴は、次の通りです。

| 提供元 |

|

|---|---|

| 申込対象 | 法人や個人事業主 |

| 資金使途 |

|

| 借入方法 |

|

金利、融資スピードなどの条件は、金融機関によって異なります。なお、金融機関によっては、ビジネスローンを「事業者向けローン」と呼ぶこともあります。

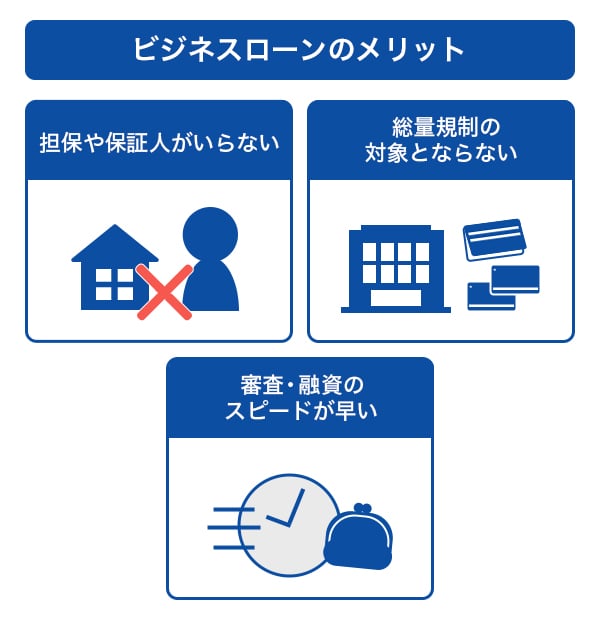

ビジネスローンのメリット

ビジネスローンのメリットは、次の通りです。

担保や保証人がいらない

担保や保証人が必要な有担保型ビジネスローンもありますが、多くのビジネスローンでは担保や保証人が不要です。不動産や自動車などを担保に入れなくても利用できるため、万が一ローンの返済が滞った場合でも、財産を差し押さえられる心配がありません。

また、担保にする物や人に対する審査がないため、有担保型に比べて審査スピードが早い点もメリットです。ただし、法人の場合は、代表者が連帯保証人となるよう求められることがあります。

総量規制の対象とならない

総量規制とは、貸金業者に対して年収の3分の1を超える貸し付けを禁止するルールのことです。貸金業者が提供するローンは通常、総量規制の対象ですが、法人は総量規制の対象となりません。

個人事業主の場合も、返済能力があると判断されれば、上限金額に特段の制約なく借り入れができる可能性があります。ただし、返済能力があることを証明するために、事業の収支状況や資金繰りが確認できる書類、または事業計画書などの提出が必要です。

なお、銀行が提供するビジネスローンは総量規制の対象となりません。

公的融資に比べると審査・融資までのスピードが早い

公的融資は、審査や融資に通常2週間程度かかるとされています。条件によっては、さらに日数がかかることもあるでしょう。

一方、ビジネスローンの場合、金融機関によっては早くて即日、遅くとも数日~10日程度で借り入れることが可能です。融資までの時間を短くしたい場合は、貸金業者や銀行が提供するビジネスローンを検討するとよいでしょう。

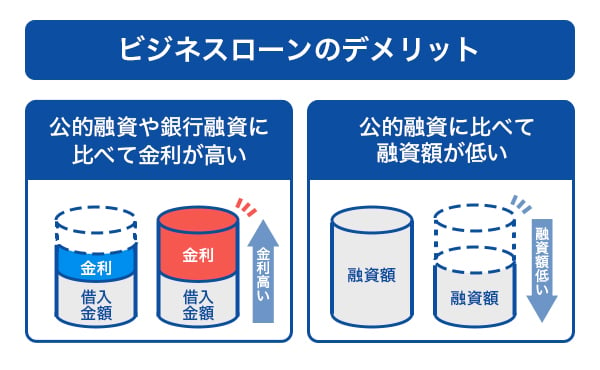

ビジネスローンのデメリット

ビジネスローンを利用する前に、次の2つのデメリットも確認しておきましょう。

公的融資や銀行融資に比べて金利が高い

ビジネスローンは、公的融資や銀行の融資と比べて金利が高い傾向です。

公的融資の場合、金利は基準利率で年2.70~4.20%と設定されることがあります。

一方、ビジネスローンの金利は年2.00~15.00%程度と幅が広く、上限金利は公的融資の融資制度と比べても高めに設定される可能性があるでしょう。ただし、企業の業績や取引実績などによっては、審査のうえ、やや低めに設定されることもあります。

金利は、返済時に支払う利息に直結するため、事前に利息や返済総額がどの程度になるかシミュレーションをしておくことが大切です。

公的融資に比べて融資額(利用可能枠)が低い

ビジネスローンは、公的融資に比べると融資額は低い傾向があります。公的融資では、事業の規模や目的に応じて約7,000万円などの融資限度額が設定される場合がある一方で、ビジネスローンの融資額は、最大500万円や1,000万円など、公的融資と比較して融資額が低く設定されている傾向です。なお、実際の融資額は申込者によって異なり、金融機関の審査を経て決まります。

ビジネスローンの審査で確認されること

ビジネスローンの審査では、次の項目が確認されると考えられます。

ただし、金融機関は独自に審査基準を設けており、審査項目や審査基準を公表していません。金融機関によっては、審査結果によっては融資を受けられない可能性もあることを念頭に置いておきましょう。

事業状況

ビジネスローンの審査では、提出した書類をもとに事業状況が確認されます。事業状況とは、売上高や資産/負債の状況、キャッシュフロー、資金計画、業績などを含む、事業に関する情報です。

「過去に破産や不渡りを起こしたことがないか」「赤字決算ではないか」「企業に関する税金の滞納がないか」といった点も確認されます。ただし、赤字だからといって必ずしも申し込めないわけではありません。

信用情報

代表者個人の信用情報も審査の対象となります。信用情報とは、カードローンやクレジットカードの申し込み・契約に関する取引履歴が記録された個人情報です。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

属性情報

代表者本人の属性情報も審査に影響を与える要素です。属性情報とは、申込者個人に関する基本的な情報を指します。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

ビジネスローンの審査に落ちる原因・対処法

ビジネスローンの審査に落ちた場合、その理由が金融機関から通知されることはありません。ただし、次のような点が原因となっている可能性があります。

- 申込条件を満たしていなかった

- 申し込み時の情報や提出書類に不備があった

- 過去に支払いや返済に遅れた経験がある

- 返済能力に対して借入希望枠が高い

- 他社のローンを契約している

- 短期間で複数のローンに申し込んだ

他社のローンを契約している場合でも、必ずしもビジネスローンが利用できないわけではありません。ただし、借入件数や借入金額によっては返済能力が低いと判断され、審査に影響する可能性があります。審査に不安がある場合は、契約中のローンの残高や件数を減らすことを検討しましょう。

また、短期間で複数のローンに申し込むと、「資金繰りが悪化しているのでは」と判断され、審査に不利になる場合があります。複数のローンを申し込みたい場合でも、まず1社のみに申し込むか、間隔を空けて申し込むなどの工夫が必要です。

なお、ビジネスローン以外にも資金調達の手段はあります。

ビジネスローンで借りられる金額

ビジネスローンで借りられる金額は、あらかじめ設定された範囲内で、審査結果に基づいて決定されます。多くのビジネスローンでは、10万~1,000万円のように下限~上限の融資金額が定められており、その範囲内で申し込みが可能です。

ただし、必ずしも上限金額や希望の借入金額をそのまま借りられるとは限りません。審査では、申込者の事業状況や返済能力などが確認されるため、希望する金額よりも少ない金額が融資される可能性もあります。

ビジネスローンの借入方法の種類

ビジネスローンの借入方法は、「借入希望額が一括で融資されるタイプ」と「利用可能枠(限度額)の範囲内で繰り返し借り入れできるタイプ」の2種類があります。

「借入希望額が一括で融資されるタイプ」は、審査で決まった金額がまとめて融資されるのが特徴です。「証書貸付」や「手形貸付」がこのタイプに該当します。

一方、「利用可能枠の範囲内で繰り返し借り入れできるタイプ」は、カードローンのように、必要なときに必要な金額だけを借り入れ、返済しながら再び利用できることが特徴です。「当座貸越(融資枠型)」や「ビジネスカードローン」などと記載されているものが該当します。

どちらの借入方法に対応しているかは、契約するビジネスローンによって異なるため、申し込み前に確認しておきましょう。

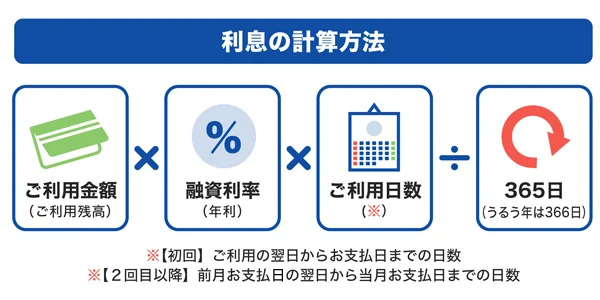

ビジネスローンの利息はいくら?返済シミュレーション

ビジネスローンの利息は、次の計算式で求められます。

このように、利息は金利と利用日数をもとに計算されます。そのため、ビジネスローンを利用する際は、シミュレーションを行い、希望する借入金額に対してどの程度の利息が発生するかを確認しておくことが大切です。

例として、金利14.00%で100万を証書貸付(一括融資)で借りた場合の利息がいくらになるか確認してみましょう。

| 借入金額 | 1,000,000円 |

|---|---|

| 金利(年利) | 14.00% |

| 返済期間 | 1年 |

| 月々の返済額 | 95,000円 |

| 利息総額 | 80,000円 |

| 支払総額 | 1,080,000円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

このシミュレーションでは、借入金額100万円に対して発生する利息は8万円、返済総額は108万円となりました。

なお、返済期間を長くすると月々の返済額は抑えられますが、利息の負担は大きくなります。借りたい金額に対する利息と、月々の返済額を把握したうえで、無理のない返済計画を立てることが重要です。

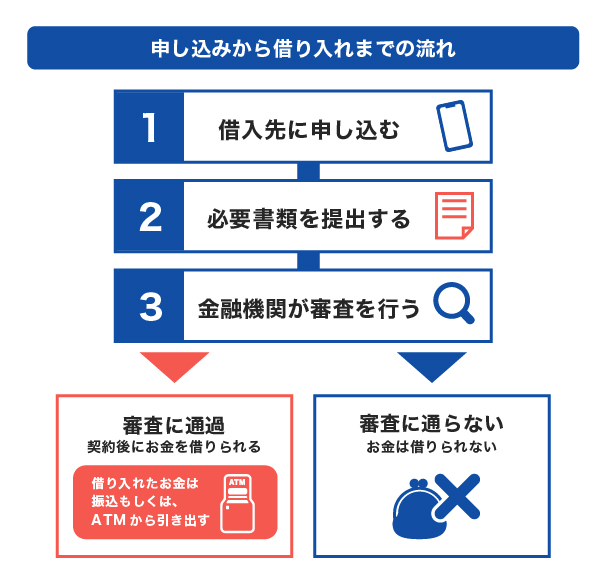

ビジネスローンの申し込みから融資までの流れ

ビジネスローンを申し込んでから融資を受けるまでの一般的な流れは、次の通りです。

まず、WEBや電話、郵送、店舗窓口など、金融機関が指定する方法で申し込みを行います。必要書類は、WEBやメール、郵送など、金融機関が指定する方法で提出しましょう。銀行などの金融機関が提供するビジネスローンの場合、金融機関の事業用口座開設が必要です。

申し込み後、金融機関によっては、電話による意思確認や対面またはオンラインによる面談が行われることもあります。

審査にかかる時間は金融機関や審査の状況により異なりますが、クレジットカード会社や信販会社などの貸金業者が提供するビジネスローンのなかには、最短即日融資に対応しているものもあります。

即日融資が必要ならJCBカードローンの「FAITH」

JCBのカードローン「FAITH」は、自営業・個人事業主の方も申し込みが可能なカードローンです。

「FAITH」の審査は、最短で当日に完了します。契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも活用できる便利なサービスです。

ビジネスローンの申し込みで必要な書類

ビジネスローンの申し込みでは、次のような書類が必要になります。

法人の必要書類の例

- 代表者の本人確認書類

- 決算書

決算書は「直近1期分」や「直近2期分」などの条件が設けられている場合があるため、金融機関の指定を確認しましょう。また、金融機関によっては、商業登記簿謄本などの追加の書類提出が必要になることもあります。

個人事業主の必要書類の例

- 本人確認書類

- 確定申告書

個人事業主の場合も本人確認書類や、収入に関する書類が必要です。その他、状況によっては、青色申告決算書や開業届などの追加書類が必要となることもあります。

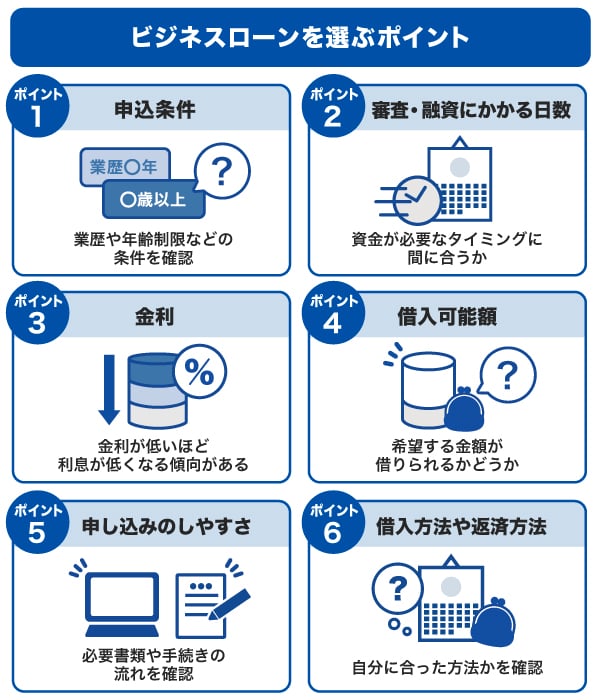

ビジネスローンの選び方

ビジネスローンは、次の観点で自分に合った商品を選ぶとよいでしょう。

申込条件を満たしているか

ビジネスローンを利用して借り入れするには、申込条件を満たしていなければなりません。

ビジネスローンは、商品によって申込条件が異なるため、申し込み前に、自分が申込条件を満たしているかを確認しておきましょう。

申込条件の例

- 年齢制限(20歳以上、65歳未満など)

- 法人または個人事業主

- 日本での永住権を有している(日本国籍以外の場合)

- 同じ事業内容で、会社の業歴が2年以上、または決算を2期終了している

また、銀行などの金融機関が提供するビジネスローンの場合は、契約までにその金融機関の事業用口座の開設が必要になることが多いです。

審査・融資にかかる日数はどれくらいか

融資までにかかる時間は、金融機関や審査状況によって異なります。金融機関によっては、「即日融資」に対応している場合もありますが、融資までに1~2週間かかることもあります。審査にかかる時間の目安は、金融機関の公式WEBサイトに記載されていることもあるため、申し込み前に確認しておきましょう。

キャッシングで即日融資はできる?早くお金を借りる方法と審査のポイント

金利は低いか

金利は、利息の計算に直接関わる重要な要素です。返済期間が同じであれば、金利が低いほど支払う利息は少なくなります。返済負担を軽減し、事業に専念するためにも、ビジネスローンを比較する際は金利に注目して選ぶことが大切です。

借入可能額は十分か

各ビジネスローンでは、借入可能額の上限が設けられています。そのため、上限金額が希望する借入金額を上回っているかどうかも確認する必要があります。

たとえば、500万円の借り入れを希望している場合、上限が300万円のビジネスローンでは希望の金額を借りることができません。自分の希望する金額をカバーしているビジネスローンを選ぶことが大切です。

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

申し込みがしやすいか

ビジネスローンの申込方法は、金融機関のWEBサイトや窓口、電話、郵送などさまざまです。申し込みから契約、借り入れまですべてWEBで完結するローンもあれば、申し込みは電話で、契約や融資の実行は対面で行うローンもあります。

自分にとって手続きしやすい申し込み方法が選べるかどうかも、商品選びのポイントになるでしょう。

借入方法・返済方法は自分に合っているか

ビジネスローンは、商品によって借入方法や返済方法が異なります。検討しているビジネスローンの仕組みが、自分にとって使いやすいものかどうかを確認しておくことも大切です。

たとえば、あらかじめ設定された利用可能枠(限度額)の範囲内で、繰り返し借り入れができるタイプのビジネスローンであれば、実際に借り入れを行うまでは返済が発生しません。そのため、契約した時点で借り入れの予定がなくても、急な出費に備えることができます。

返済方法については、毎月返済を行うものが一般的ですが、なかには一括返済のみの商品もあります。たとえば、手形貸付のビジネスローンでは、指定された期日に一括で返済する必要があります。

また、できるだけ早く完済したいと考えている人は、繰上返済や一括返済に対応しているかどうかも、事前に確認しておくとよいでしょう。

ビジネスローンを利用する場合の注意点

ビジネスローンを利用する際に注意したいポイントが2つあります。

- 必要以上の金額を借り入れない

- 返済に遅れないようにする

必要以上の金額を借り入れない

ビジネスローンを申し込む前に、「何に、いくら必要なのか」資金使途と金額を明確にしておくことが重要です。必要以上に借りてしまうと、返済期間が長くなったり、毎月の返済が負担になったりする可能性があります。

申し込み前には、金融機関のWEBサイトなどにある返済シミュレーションを活用して、売り上げや収入に対して返済額が無理のない水準か確認しておきましょう。

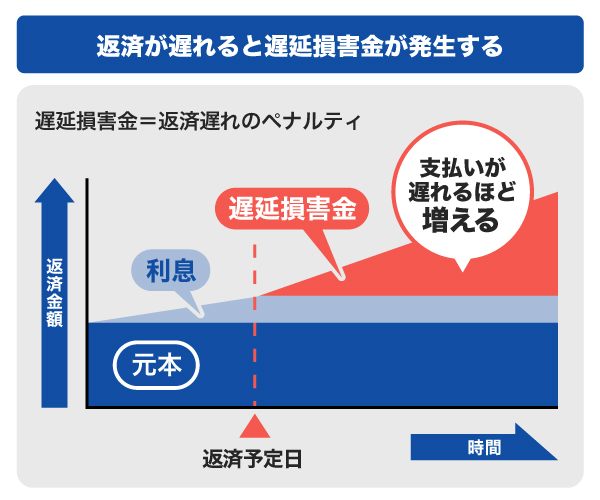

返済に遅れないようにする

ビジネスローンの返済に遅れると、返済予定日の翌日から遅延損害金が発生します。遅延損害金とは、ローンの返済が遅れた際に支払いが必要になるお金のことです。通常の金利より高い利率が設定されていることが多く、返済が遅れるほど負担が大きくなります。

さらに、返済の遅延が一定期間続いた場合、その情報が信用情報機関に記録されるため、新たなローンやクレジットカードの申し込み時に不利になる可能性があります。

返済に遅れないためにも、必要以上に借り入れず、返済期日を守ることが大切です。

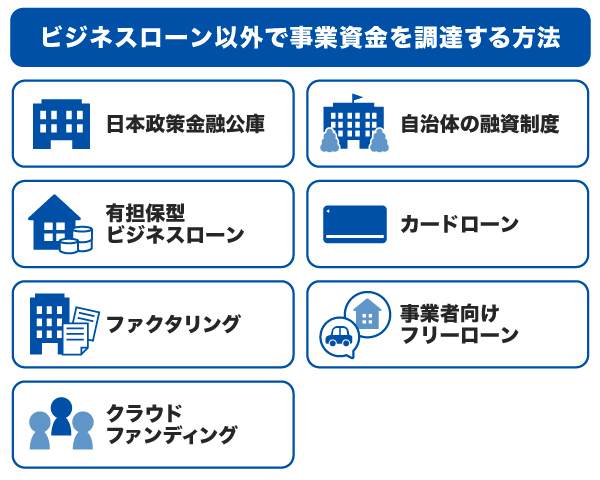

ビジネスローン以外で事業資金を調達する方法

事業資金を調達する方法は、ビジネスローン以外にもあります。

それぞれの調達方法の特徴を見ていきましょう。

日本政策金融公庫

日本政策金融公庫では、創業者や小規模事業者に向けた事業資金の融資を行っています。

日本政策金融公庫で提供している融資の例は、次の通りです。

| 融資制度 | 利用対象者 |

|---|---|

| 一般貸付 | 事業を営む人(ほとんどの業種で利用可能) |

| 新規開業・スタートアップ支援資金 | 新たに事業を始める人または事業開始後おおむね7年以内の人 |

| 女性、若者/シニア起業家支援資金 | 女性または35歳未満か55歳以上で、 新たに事業を始める人または事業開始後おおむね7年以内の人 |

- 2025年7月時点

これらの他にも、業種や事業内容、利用目的に応じた制度が用意されています。詳細は日本政策金融公庫の公式WEBサイトを確認するか、支店窓口やオンラインで相談してみましょう。

自治体の融資制度

事業所がある、またはお住まいの地域の自治体が提供する融資制度も検討してみましょう。自治体では、中小企業や個人事業主を対象とした融資制度を設けており、創業前や創業直後の事業者も利用できる場合があります。

自治体の融資制度は、銀行や貸金業者のビジネスローンと比べて金利が低めに設定されていることが多く、資金調達時の負担を軽減できるのが大きなメリットです。

申込条件や利用できる業種は自治体ごとに異なるため、自治体のWEBサイトを確認するか、相談窓口に問い合わせてみましょう。

有担保型ビジネスローン

無担保・保証人不要のビジネスローンが多いなか、不動産などの資産を担保に借り入れる「有担保型ビジネスローン」もあります。

有担保型のビジネスローンは、無担保のビジネスローンよりも金利が低く設定されやすいというメリットがあります。担保の評価額や借入金額に応じて、利用できるかどうかが変わるため、あらかじめ条件を確認しておくとよいでしょう。

無担保ローンとは?メリット・デメリットや自分に合った選び方を解説

カードローン

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。カードローンで借りた資金は使い道が自由なため、事業資金や生活資金など、さまざまな目的に利用できます。

ただし、カードローンのなかには「事業性資金は除く」などの注意書きがあり、事業目的での利用が認められていないものもあります。申し込み前に、事業資金としての利用が可能かどうかを確認してください。

ビジネスローンとカードローンの違い

ビジネスローンのなかには、カードローンと同じように、利用可能枠(限度額)の範囲内で繰り返し借り入れができるものもあります。ビジネスローンとカードローンの大きな違いは、資金の使い道です。借りたお金の使途が事業資金に限られている商品が、一般的にビジネスローンと呼ばれます。

| ローンの種類 | ビジネスローン | カードローン |

|---|---|---|

| 融資額 利用可能枠(限度額) |

高め | 低め |

| 資金使途 | 事業資金 | 自由 |

| 総量規制 | 対象ではない | 対象 |

| 借入方法 |

|

利用可能枠の範囲内で繰り返し借り入れできる |

| 融資スピード | 遅め | 早め |

ファクタリング

ファクタリングとは、まだ入金期日が来ていない請求書(債権)を買い取ってもらうことで現金化する資金調達方法のことです。一定の手数料を支払う代わりに、期日より早く現金化できます。

ただし、近年はファクタリングを装って違法な貸し付けを行う業者も確認されています。申し込み前に金融庁の「登録貸金業者情報検索サービス」を利用して、財務局または都道府県に登録された貸金業者であるかを確認しておくと安心です。

事業者向けフリーローン

フリーローンとは、お金の使い道が限定されていないローンのことです。法人や個人事業主などの事業者向けのフリーローンもあり、生活資金だけでなく、事業資金を目的とした借り入れにも利用できます。

ただし、事業者向けでない一般的なフリーローンには、事業資金や投資資金を目的に借り入れを認めていないものもあります。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

クラウドファンディング

クラウドファンディングとは、WEB上で不特定多数の人から少額ずつ資金を調達する仕組みのことです。プロジェクトを立ち上げてアイデアや目標を発信し、共感を得た支援者から資金提供を受けます。

ただし、プロジェクトの公開から実際に資金を得るまでに時間がかかるため、資金が必要な時期を見据え、早めに準備を進めることが大切です。

最短で即日融資も可能なJCBのカードローン「FAITH」

「FAITH」は資金使途が自由で、事業性資金の借り入れも可能なカードローンです。カードローンの特徴として、利用可能枠(限度額)の範囲内であれば、繰り返し借り入れができるメリットがあります。

たとえば、事業の運転資金が一時的に不足した場合など、必要なときに、必要な金額だけを借り入れることが可能です。

「FAITH」の審査は最短で当日に完了します。契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用できるため、急ぎの借り入れにも便利です。

JCBカードのキャッシングリボ払いよりも低金利

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(年15.00~18.00%)と比べると、「FAITH」は低金利で利用できることがわかります。融資利率(金利)が低いほど、利息の負担を軽減しやすくなるでしょう。

利用可能枠(限度額)は最大900万円

「FAITH」の利用可能枠(限度額)は、最大900万円です。実際の利用可能枠は審査によって決まりますが、900万円借りる場合は融資利率(金利)1.30%が適用されます。

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

- 審査の結果、希望のご利用可能枠(限度額)や金利にならない場合があります。

よくある質問

-

ビジネスローンとはどのようなローンですか?

-

ビジネスローンは、クレジットカード会社や信販会社、消費者金融、銀行などの金融機関が提供している、事業資金を目的としたローンです。

-

ビジネスローンにデメリットはありますか?

-

ビジネスローンは公的融資や銀行融資に比べて金利が高く、融資額が低い点がデメリットです。事業資金を借りる際は、金利の低さや融資額の大きさでメリットがある公的融資を利用することも検討してみましょう。

-

即日借りられるビジネスローンはありますか?

-

ビジネスローンは即日融資には対応していないものが多いですが、一部の金融機関では即日融資に対応しています。ただし、「即日融資」を謳う業者には、違法業者も混在している可能性もあります。申し込み前に金融庁の「登録貸金業者情報検索サービス」で、正規の貸金業者であるか確認するとよいでしょう。

-

ビジネスローンにはどのような種類がありますか?

-

ビジネスローンは、提供元によって「信販系」「銀行系」「消費者金融系」などに分類され、担保の有無では「無担保型」「有担保型」があります。また、借入方法には、「借入希望額をまとめて融資されるタイプ」と「利用可能枠(限度額)の範囲内で繰り返し借り入れができるタイプ」があります。

-

審査が甘い(厳しい)ビジネスローンはありますか?

-

金融機関は審査基準を公表していません。そのため、「審査が甘い」「厳しい」といった判断はできません。同じ申込者でも、金融機関ごとに審査基準が異なるため、「A社には通ったがB社は通らなかった」といったことが起こる可能性はあります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

法人や個人事業主が事業資金として、お金を借りる方法は多岐にわたります。基本となる借入方法は、日本政策金融公庫による制度融資、銀行などによる融資となりますが、審査に必要な書類を揃える工数や融資までに時間がかかる傾向です。そのため、すぐにお金が必要な場合には適さない場合もあります。そうしたなかで、ビジネスローンは、公的融資や銀行融資に比べて金利は高いですが、融資のスピードの早さやWEB完結できるなどの利便性に優れているため、選択肢のひとつとして検討してもいいでしょう。