基礎知識

カードローンで投資資金は借りられる?借りたお金を投資に使うデメリットと注意点

公開日:2026年2月25日

「投資を始めたいけれど資金がない」というときに、カードローンの利用を検討する方もいるかもしれません。カードローンは「資金使途自由」とされている商品が多く、借りたお金を投資に使うことも可能です。

しかし、カードローンで借りたお金で投資する方法は、自己資金で投資をする場合と比較して、損失が出た際の影響が大きいため、おすすめできません。

この記事では、カードローンで借りたお金を投資に使うデメリットや注意点、お金に余裕がない状況での投資の始め方などを詳しく解説します。

この記事でわかること

- カードローンは投資目的で利用できるが、損失が出た場合のリスクが大きい

- 資金使途が自由なローンでも、投資目的での利用が認められていない場合がある

- 余剰資金がない状況で投資を始めたい場合は、まず無駄遣いを減らして資金を増やすことが大切

目次

カードローンで借りたお金は投資に使える

カードローンの多くは「資金使途自由」とされており、基本的には借りたお金の使い道に制限はありません。一部、事業性資金に利用できないカードローンはありますが、投資資金として使うことは可能です。

ローンで借りたお金が投資に使えない場合

カードローンでは、投資に使うお金を借りられますが、すべてのローンがそうであるとは限りません。

たとえば、資金使途が自由なフリーローンでも、投資目的での利用は認められない場合があります。フリーローンの商品概要に記載された利用条件に「投機性資金(売買で利益を得ることを目的とする資金)は除く」と書かれている場合は、投資目的での利用はできません。

投資のためにローンを利用したい場合は、申し込み前に利用条件を確認しておきましょう。

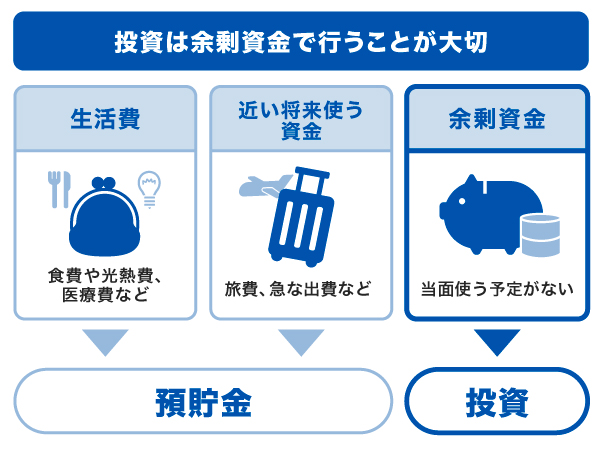

投資は余剰資金で行うことが大切

前提として、投資は「余剰資金かつ当面使う予定がないお金」で行うものです。生活費や将来使うお金を投資にあてると、生活や今後の予定に影響が出る可能性があります。

カードローンでお金を借りて投資する方法も、損失が発生した場合に生活への影響が大きくなるため、おすすめできません。

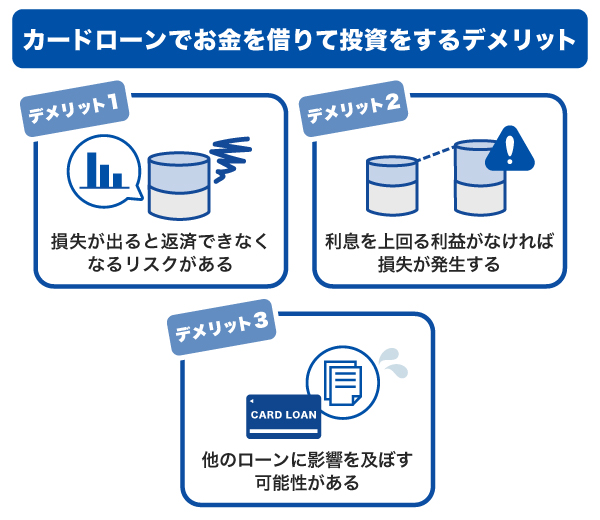

カードローンでお金を借りて投資をするデメリット

カードローンで借りたお金で投資をすることは可能ですが、注意すべきデメリットがいくつかあります。

損失が出ると返済できなくなるリスクがある

自己資金で投資している場合、損失は自己資金の範囲で収まります。しかし、借りたお金で投資をした場合、損失が発生すると借入先への返済が難しくなる点がデメリットです。

カードローンで借りたお金は元金に加えて利息の返済も必要になります。そのため、損失が出た場合は返済負担が大きくなり、今後の生活に影響が生じる可能性があります。

利息を上回る利益がなければ損失が発生する

低金利で資金調達し、投資に回すことを考える方もいますが、カードローンのなかには金利が高めに設定されている商品もあります。また、実際に適用される金利は審査で決まるため、必ずしも低金利で借りられるとは限りません。

カードローンで借りたお金を投資して利益が出たとしても、利息がそれを上回れば結果的に損失となります。カードローンを利用する前に返済シミュレーションを行い、「利息がいくらになるか」を事前に確認しておくことが大切です。

カードローンの金利より投資の利回りが大きくても利益が出るとは限らない

カードローンの利息より大きな利益が得られれば、計算上はお金が増えることになります。しかし、カードローンの金利は契約時に確定しているのに対し、投資の利回りは不確定です。

「利回り◯%」と書かれた投資商品でも、その数字はあくまで過去の結果をもとにした想定値であり、長期的には利回りが高い年もあれば低い年もあります。そのため、検討している投資商品の利回りがローンの金利より高くても、必ず利益が得られるとはいえません。また、投資する商品に手数料が発生する場合は、それらも考慮して利益が出るかどうかの判断が必要です。

カードローンやその他のローンのなかには、変動金利が適用されるものもあります。変動金利の場合、資産運用中に金利が上昇して利息や返済総額が増える可能性が考えられます。その点を理解したうえで、返済計画を立てることが必要です。

他のローンに影響を及ぼす可能性がある

カードローンの申し込みや契約に関する情報は、信用情報機関に登録されます。信用情報機関とは、ローンやクレジットの利用状況を記録・管理し、加盟会社(金融機関)からの照会に応じて提供する会社です。

借り入れや返済状況は、住宅ローンや自動車ローンなどを申し込んだ際の審査で参考にされます。カードローンの利用が他のローン審査に直接影響するわけではありませんが、借入件数や金額が多い場合、返済に遅れたことがある場合は、審査に影響する可能性があります。

将来的に大きなローンの利用を検討している方は、返済を遅延しないように注意し、計画的にカードローンを利用することが大切です。

カードローンでお金を借りて投資するときの注意点

カードローンでお金を借りて投資をする場合は、次の注意点を押さえておきましょう。

信用取引はしない

信用取引とは、現金や株式を委託保証金(担保)として証券会社に預け、証券会社からお金を借りて株式を売買する取引のことです。信用取引では、委託保証金の最大3.3倍の取引ができます。たとえば、保証金が30万円であれば、約100万円までの取引が可能です。なお、信用取引と似たものでFXの証拠金取引があります。FXは外国為替を対象とした取引で、自己資金の最大25倍の取引ができる仕組みです。

信用取引やFXは自己資金以上の取引ができる一方で、投資した以上のお金を失うリスクがあります。その結果、大きな損失となれば、カードローンの返済ができなくなるだけでなく、生活に関する支払いにも影響が及ぶかもしれません。

こうしたリスクを踏まえると、カードローンで借りたお金を信用取引やFXに使うのは避けるべきです。

投資目的の借金があると自己破産を選択できない場合がある

投資の損失は通常、投資した金額に限られますが、信用取引やFXでは、投資した金額を超えて損失が生じる可能性があります。損失を取り戻そうとしてカードローンなどで借り入れを重ね、返済が困難になれば、自己破産を検討する場合もあるかもしれません。

しかし、破産法第252条第1項には免責が許可されない場合が規定されており、第4号には「浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと(※1)」とあります。この「賭博その他の射幸行為」には、ギャンブルの他、投資が含まれる場合があります。

自己破産が認められない場合、返済義務は残り、生活への影響が大きくなるでしょう。

※1 出典:「破産法 第二百五十二条 四」(e-Govポータル)

投資で資産形成するならリスクが小さい方法を選ぼう

ハイリスク・ハイリターンの商品は、短期で大きな利益を得られる可能性がある反面、短期間で大きな損失が生じるリスクもあります。そのため、カードローンなどでお金を借りて投資をすることはおすすめできません。

もし、投資で資産形成を目指すのであれば、ローリスク・ローリターンの商品を長期間継続して運用することを検討しましょう。大きなリターンは期待しにくいものの、長く続けることで複利の効果も得られ、将来的に利益につながる可能性があります。

お金に余裕がないけど投資をしたいときはどうする?

投資は、「余剰資金かつ当面使う予定がないお金」で行うのが前提です。しかし、「余剰資金はないけれど資産形成として投資を始めたい」と考える方もいるかもしれません。

そのような場合は、カードローンを利用する前に、まず次の2点を優先しましょう。

上の2つを行ったうえで、借り入れを必要としない範囲で投資に取り組める方法もあります。

収支を洗い出して余剰資金がいくらかを確認する

まずは、毎月どれくらい出費があるのかを確認しましょう。生活費や貯蓄額を計算したうえで、どれくらいの余剰資金があるのかを洗い出します。直近の1ヵ月分だけではなく、数ヵ月分をさかのぼると平均的な金額を把握しやすくなります。

無駄遣いをできるだけ減らす

余剰資金がほとんどない、またはマイナスになる月があるという方は、出費を細かく見直し、無駄遣いがないかを確認することが大切です。生活環境や状況によって、向いている節約方法は異なります。

無駄遣いを減らす方法の例

- 衝動買いや無計画な出費を減らす

- 通信費や保険のプランを見直す

- 外食やコンビニの利用回数を減らす

これらの方法のうち、無理なくできるものから始めてみましょう。

ネットショッピングでの衝動買いなど、無計画な出費は控え、計画的に買い物をする習慣をつけることが大切です。

また、スマホのキャリアを格安スマホに切り替え、通信費が月8,000円から3,000円になると、月5,000円、年60,000円の節約ができます。その他、1回1,000円のランチを、週1回弁当に置き換えるだけでも月4,000円の節約となり、資金を増やすことにつながります。

賢くお金を貯める方法!貯金が苦手でも実践できる習慣を紹介

少額から積立投資を行う

収支を見直した結果、わずかでも余剰資金が生まれたら、その分を投資に回すことができます。「投資にはまとまった資金が必要」と思うかもしれませんが、投資信託などの積立投資であれば、月100円や月1,000円といった少額から始められる場合があります。

積立金額は任意のタイミングで変更でき、収入が増えたときや出費が減ったときに増額することも可能です。まずは無理のない金額から積立投資を行い、余裕が出てきたタイミングで増額を検討しましょう。

ポイント投資を行う

ポイント投資とは、クレジットカードの利用などで獲得したポイントを投資に使う方法です。ポイントの使い道というと現金化や商品交換が一般的ですが、サービスによっては投資にあてられる場合もあります。

ポイント投資で大きなリターンは期待できませんが、現金を使わずに投資を経験できるのが特徴です。株式などに投資できるサービスもあり、値動きを体感しながら投資の知識を身につけられます。

ポイント投資を活用しながら収支の見直しや節約を進め、余剰資金が確保できた段階で、現金による投資に切り替えるのもよいでしょう。

カードローンはいざというときのための選択肢として覚えておこう

カードローンで借りた資金を投資に使うことは可能です。しかし、損失が発生したときのリスクを考えると、投資目的での借り入れはおすすめできません。

カードローンは、「一時的に支出が増えて生活費が不足してしまった」「趣味などで購入したいものがある」といった場面で活用できる手段です。

よくある質問

-

カードローンでお金を借りて投資することはできますか?

-

カードローンの多くは資金使途が自由であるため、借りた資金を投資に使うことは可能です。ただし、損失が出ると返済が困難になるリスクがある点や、利息の支払いがある点を考慮すると、投資目的でのカードローンの利用はおすすめできません。

-

フリーローンでお金を借りて投資することはできますか?

-

フリーローンは資金使途が自由なローンですが、投資目的での利用を認めていない商品もあります。ローン商品概要の「資金使途」や「使い道」などの項目に「投機性資金は除く」といった記載がないか、申し込み前に確認してみましょう。

-

投資のためにお金を借りたいときはどうすればいいですか?

-

投資に使う資金を借りられるローンには、保有する株式を担保に資金を借り入れる「証券担保ローン」や、投資用物件の購入に利用できる「不動産投資ローン」などがあります。所有する不動産を担保にする「不動産担保ローン」も、投資用不動産の購入や有価証券への投資に使える場合があります。

資金使途が自由なカードローンを使って、投資資金を確保することも可能ですが、損失時に返済負担が増えるリスクや利息が発生する点を踏まえると、おすすめはできません。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

カードローンを利用して投資をすることは、やめておいたほうがよいでしょう。カードローンは借り入れである以上、利息が発生し、毎月の返済も必要になります。そのため、返済日に合わせて投資資金を売却しなければならない場面が出てきてしまい、長期投資ができません。投資は短期で行うほどリスクが高まり、長期で続けることでリスクを抑えられるものです。したがって、返済期限のある資金を使って投資を行うことは、合理的とは言えず、避けるべきでしょう。