基礎知識

キャッシングは学生でも利用できる?申し込みや返済の注意点を解説

更新日:2025年10月31日

キャッシングには、一般的にカードローンのキャッシングと、クレジットカード付帯のキャッシング機能の2種類があります。ただし、学生がキャッシングサービスを利用できるかは、クレジットカード会社や金融機関によって異なるため、申し込み前に条件を確認する必要があります。

本記事では、学生がお金を借りる手段と、初めてお金を借りる場合に押さえておきたいキャッシングの注意点も解説するので、ぜひ参考にしてください。

この記事でわかること

- 2種類のキャッシングサービス

- 学生がお金を借りる方法

- 申し込みから返済までの注意点

目次

キャッシングは学生や主婦(主夫)も利用できる

学生や主婦(主夫)がキャッシングを利用できるかは、クレジットカード会社や金融機関、サービスによって異なります。

アルバイトやパートなど安定した収入があれば利用可能な場合もあるので、申込条件をあらかじめ確認して申し込みましょう。

そもそもキャッシングとは

キャッシングとは、現金を借りるサービスの総称です。キャッシングを利用すると、ATMから引き出したり、自分の銀行口座に振り込んでもらったりといった手段で現金が借りられます。

キャッシングとは?カードローンとの違いや仕組み・審査・返済方法を解説

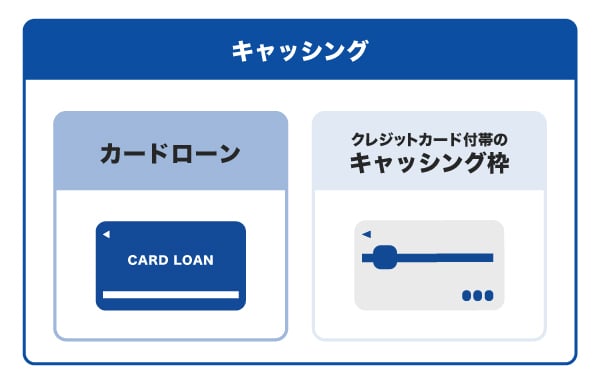

キャッシングには2種類ある

キャッシングには、カードローンを利用する方法とクレジットカードに付帯するキャッシングサービスを利用する方法の2種類があります。

キャッシングを「クレジットカードを使ってお金を引き出すこと」と捉えている人もいますが、クレジットカードを利用した借り入れはキャッシングサービスのひとつに過ぎません。

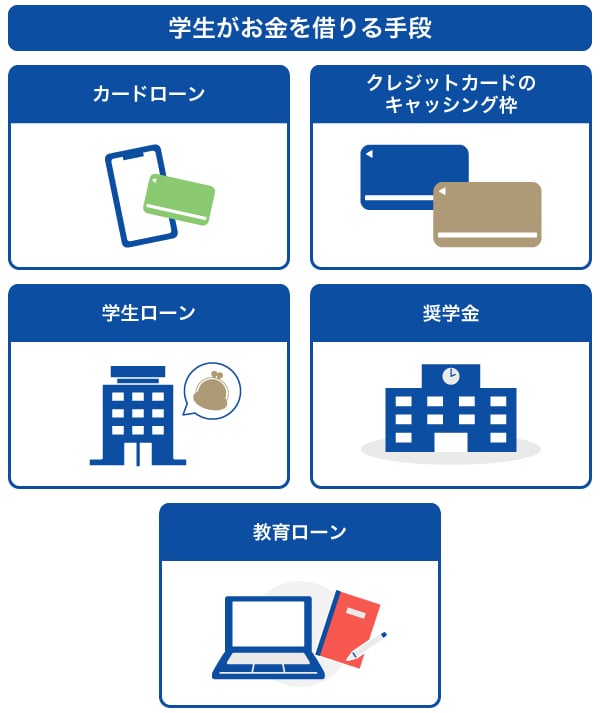

学生がお金を借りる5つの手段

学生がお金を借りられる手段として、キャッシングサービスを含め5つあります。ここからはそれぞれの特徴を紹介します。

カードローン

カードローンは、クレジットカード会社や信販会社、銀行、消費者金融などの金融機関が提供する個人向けの融資サービスです。カードローンで借り入れたお金の使い道は自由で、数ある借入手段のなかでも利用しやすく、生活費が足りなくなったときや引っ越し、旅行などまとまったお金が必要なときに便利です。

一般的に融資専用のカードを利用しますが、スマホアプリを利用して借り入れできるサービスもあります。

学生でも、「20歳以上」「アルバイトなどの収入がある」など所定の要件を満たせば申し込めるサービスも多く、審査から借り入れまでのスピードが早いことが特徴です。

クレジットカードのキャッシング枠

クレジットカードのキャッシング枠を利用することも、学生がお金を借りる手段のひとつです。

クレジットカードは、現金の受け渡しをせずに商品代金やサービス料金を支払える手段として利用されるのが一般的ですが、お金を借り入れるためのキャッシングサービスも付帯しています。

所有しているクレジットカードにキャッシング枠が設定されていれば、申し込みや審査に通過する必要もなく、すぐに借り入れできることがメリットです。カードローン同様、定められた利用可能枠(限度額)の範囲なら繰り返し借り入れできます。

所有しているクレジットカードにキャッシング枠が設定されているかどうかは、会員専用WEBサービスや電話などで確認できます。

キャッシング枠が設定されていない場合や増枠したい場合は、あらためて申し込みを行い、審査に通過する必要があります。

学生ローン

学生ローンとは、主に消費者金融が提供している学生向けの融資サービスです。

学生ローンで借り入れたお金の使い道は、カードローンと同様に自由です。そのため、学費や生活費だけでなく、資格取得にかかる費用や長期休暇の旅行費用に利用できます。

奨学金

奨学金とは、経済的な理由や家庭の事情で進学が困難な人に向けて学費の給付や貸与を行う制度です。国や自治体、学校、民間団体などさまざまな団体が運営しており、給付型・貸与型の2種類があります。

日本奨学生支援機構の場合、奨学金の給付または貸与を受けるには、申込資格や学力基準・家計基準を満たす必要があります。

奨学金の貸与を受けた場合は、大学卒業後から返済義務が生じることが一般的です。

教育ローン

教育ローンとは、学生の保護者に対して、入学金や授業料、通学費用など教育に関わる費用を融資する制度です。

借り入れたお金は、大学や短大だけでなく専門学校や高校の在学資金にも利用でき、在学のために必要な住居費用や教科書代、パソコン購入費用、修学旅行費用など幅広く活用できます。

お金を借りる方法一覧。即日借入の方法・審査・学生や無職の方の融資も解説

| 監修者:小宮 崇之氏のコメント |

|---|

| 学生であってもお金を借りる手段があることは、知っておきましょう。ただ、毎月決まった収入が無ければ、返済が苦しくなる可能性もあるので、借り過ぎないように、計画的に利用するようにしてください。また、学生であれば奨学金の利用もできる可能性もあるので、そうした方法を優先的に利用するようにしましょう。 |

キャッシングで借りられる額と借り入れまでにかかる日数

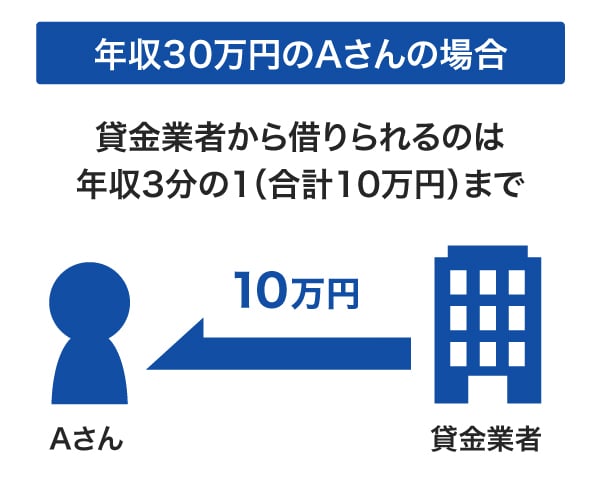

学生や主婦(主夫)がキャッシングで借りられる金額は、安定した職業に就いている正社員と比べると、あまり多くはありません。

借り入れできる金額は、年収や年齢、職業などによって異なり、クレジットカード会社や金融機関によっても異なる場合があります。さらに、過度の借り入れを行わないようにするための法律(総量規制)により、借り入れできる金額は最大でも年収の3分の1とされています。

借り入れを利用して現金を得るまでにかかる日数は、金融機関によって異なります。

カードローンを利用する場合は、即日審査や即日融資に対応している金融機関を利用することで、早く現金を受け取ることができるでしょう。

クレジットカードのキャッシングを利用する場合は、すでに契約中のクレジットカードにキャッシング枠が設定されていれば、すぐに借り入れが可能です。キャッシング枠が設定されていない場合は、あらためて申し込み、審査に通過する必要があります。

JCBのクレジットカードなら学生や主婦(主夫)もキャッシングを利用できる

JCBのクレジットカードなら、申込条件を満たしたうえでアルバイトやパートなどの収入があれば、学生や主婦(主夫)もキャッシングを利用できる可能性があります。

クレジットカードを新規発行した際にキャッシング枠の申し込みおよび審査が完了している場合は、すぐに借り入れが可能です。キャッシング枠が設定されていない場合は、あらためてキャッシング枠の申し込みが必要となります(申し込み後、審査があります)。

これからJCBのクレジットカードを申し込む場合は、キャッシング枠も併せて申し込むと、審査のうえキャッシング枠がついたクレジットカードが発行されます。ただし、審査に通過しなかった場合はキャッシング機能は付きません。

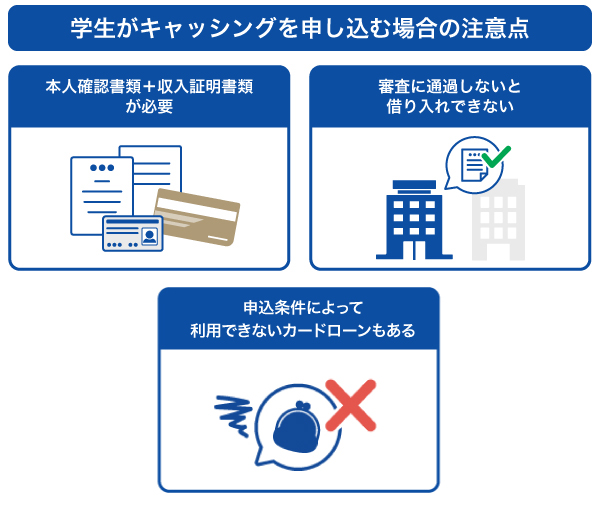

学生がキャッシングを申し込む場合の注意点

ここからは、学生がキャッシングを申し込む場合の注意点を3つ解説します。

本人確認書類+収入証明書類が必要

キャッシングを利用するには、本人確認書類を提出する必要があります。さらに、本人確認書類と併せて収入証明書類の提出を求められる場合があります。

本人確認書類の例

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

収入証明書類の例

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

- 給与明細書

提出が可能な書類は、クレジットカード会社や金融機関によって異なります。申し込みの際はあらかじめ確認し、誤りのないように提出しましょう。

審査に通過しないと借り入れできない

キャッシングを利用する場合は、クレジットカード会社や金融機関による審査に通過しなければなりません。

審査では、収入や年齢、他社を含めた借入金額、信用情報などさまざまな観点から申込者の返済能力を審査しています。

収入が少ないまたは不安定な学生の場合は、返済能力がないと判断され、審査に通過できなかったり希望する金額を借り入れできなかったりする可能性があります。

申込条件によって学生が利用できないカードローンもある

金融機関によって申込条件が異なるため、たとえ収入がある場合であっても、学生や主婦(主夫)は申込資格がないカードローンもあります。

たとえば、JCBのカードローン「FAITH」では、学生やパート・アルバイトの方は利用できません。

また、申込条件を満たしていても、審査の結果、借りられない可能性もあります。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

キャッシングの利用や返済における注意点

ここからは、キャッシングの利用や返済における注意点を説明します。

- 元金+利息がかかる

- 返済に遅れると遅延損害金が発生する

- クレジットカードのショッピング枠が減る

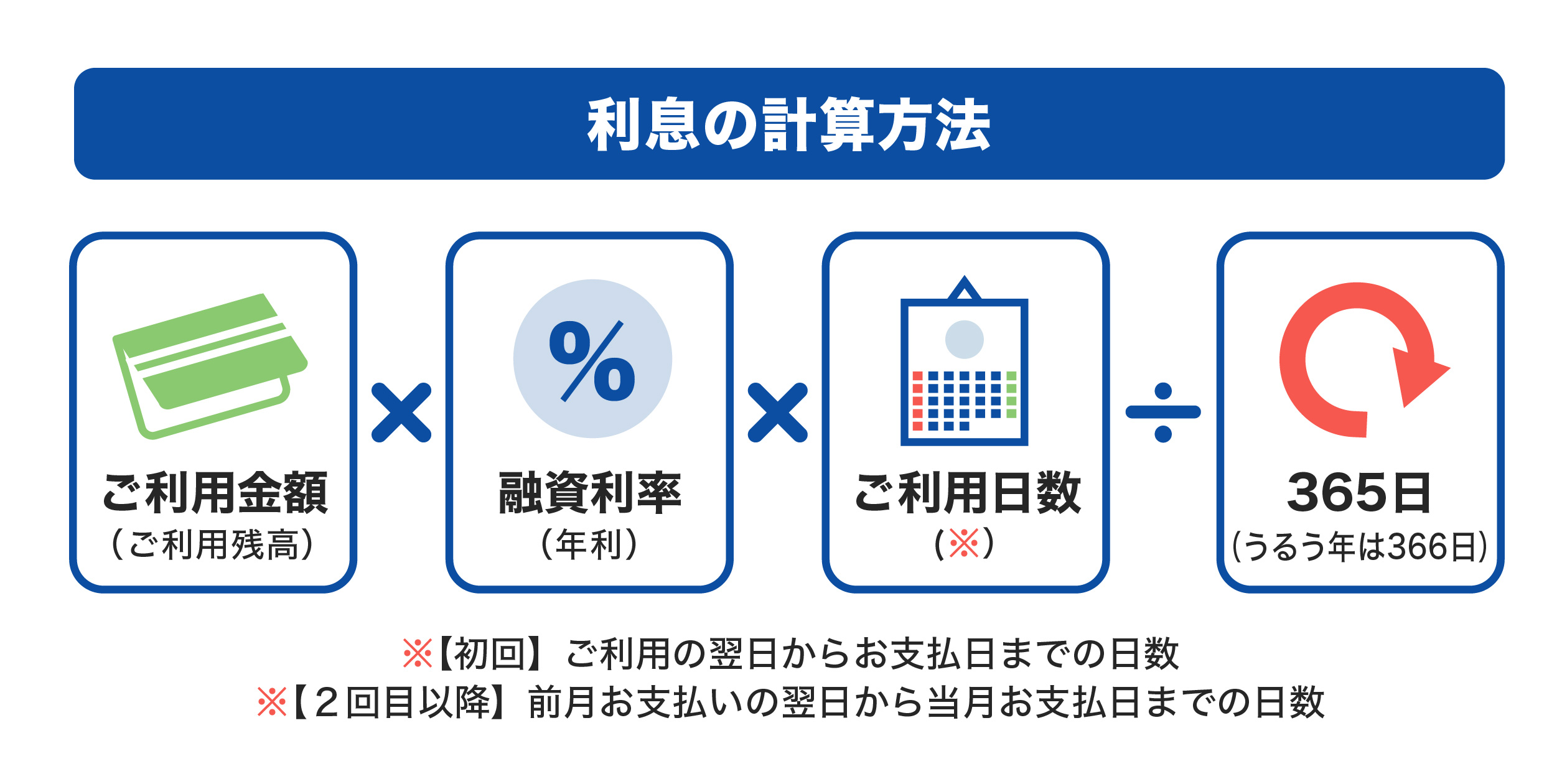

元金+利息がかかる

キャッシングを利用すると、借りた金額だけでなく、対価としての「利息」を支払わなければなりません。

利息は、次の計算式で計算できます。

計算式からもわかるように、金利が高いほど、また、返済期間(ご利用日数)が長くなるほど、支払う利息額も大きくなります。

利息を含めた支払総額を抑えるには、金利の低い金融機関での借り入れや、返済期間が長くならないよう計画的に返済する必要があります。

返済に遅れると遅延損害金が発生する

返済期日を守らない場合、遅延損害金が発生する場合があります。遅延損害金とは、利息とは別に請求される追加費用です。返済が遅れるほど金額が増えていきます。

さらに、返済が遅れると信用情報に影響を及ぼす可能性があります。信用情報に好ましくない情報が登録されていると、将来ローンが組めなかったり、クレジットカードを新規発行できなかったりすることも考えられます。

返済期限は必ず守りましょう。

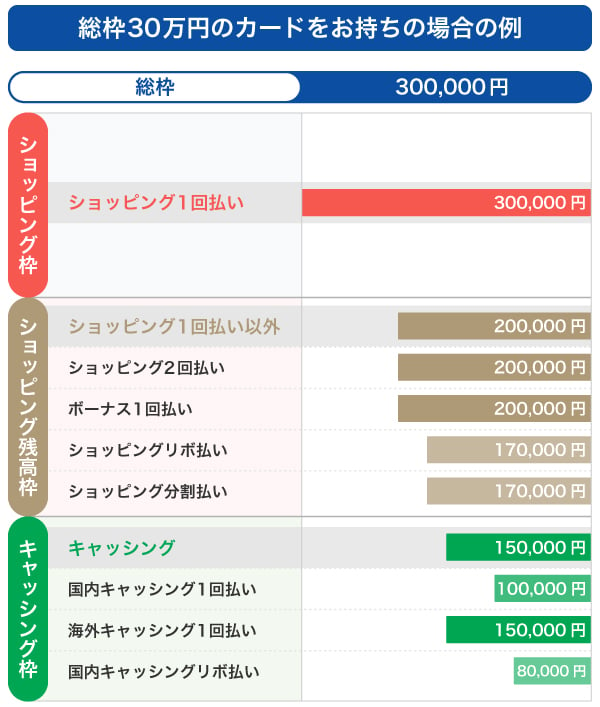

クレジットカードのショッピング枠が減る

クレジットカードのキャッシング枠を利用すると、利用できるショッピング枠も減る点に注意が必要です。

クレジットカードは、支払い方法ごとに利用可能枠(限度額)が設定されています。

- JCBの場合

- それぞれの利用可能枠(限度額)の名称や支払い方法の適用有無はクレジットカード会社によって異なります。

総枠は、それぞれの利用可能枠(限度額)の合計額ではなく最大値であるため、キャッシングを利用するほどショッピング枠が減ってしまいます。

たとえば、上図のように総枠が30万円のクレジットカード(ショッピング枠が30万円、ショッピング残高枠が20万円、キャッシング枠が15万円)では、キャッシング枠を満額利用した場合、利用可能枠(限度額)はショッピング枠とショッピング残高枠を合わせて15万円となります。

キャッシングを利用する際は、今後予定している出費に向けて、残りの利用可能枠(限度額)を確認しましょう。

キャッシングの利息がいくらになるかシミュレーションしよう

キャッシングを利用する際は、利息額や返済総額がいくらになるか、完済までにどのくらいの期間がかかるかを知り、計画的に利用することが大切です。

クレジットカード会社や金融機関のシミュレーションサイトでは、利息額や返済総額、返済期間の目安がわかります。

たとえば、15.00%の金利で10万円を借り入れした場合、利用期間に応じて利息額と返済総額は次のように異なります。

| 借入金額 | 金利(年利) | 利用期間 | 支払利息 | 返済総額 |

|---|---|---|---|---|

| 10万円 | 15.00% | 30日 | 1,250円 | 10万1,250円 |

| 10万円 | 15.00% | 90日 | 2,510円 | 10万2,510円 |

| 10万円 | 15.00% | 180日 | 4,418円 | 10万4,418円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

よくある質問

-

アルバイトをしている学生でもキャッシングサービスは利用できますか?

-

学生でもアルバイトなどの収入があれば、カードローンやクレジットカードのキャッシング枠といったキャッシングサービスを利用できます。

ただし、クレジットカード会社や金融機関によっては、収入があっても学生は利用できない場合もあるため、申し込みをする前に条件を確認しましょう。

-

学生の場合、クレジットカードのキャッシングはいくら利用できますか?

-

学生本人の返済能力を審査して決めるため、人によって異なります。クレジットカード会社や金融機関によっても異なる場合があります。

-

学生でもカードローンを利用できますか?

-

カードローンによっては、学生が利用できる場合もあります。

ただし、申し込みができても審査に通過しなければ利用することはできません。

-

18歳、19歳でもキャッシングを利用できますか?

-

キャッシングサービスによって異なります。利用したいサービスの申込条件に該当し、キャッシングの審査に通過すれば利用できる可能性があります。

また、お金を借りる手段は「カードローン」「クレジットカードのキャッシング枠」のほかにも「学生ローン」「奨学金」などの手段があります。

利用用途を明確にし、自分に合った手段を選びましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る