基礎知識

今すぐお金が必要なときの対処法|借り方や借りる以外の方法、注意点を解説

更新日:2025年8月18日

お金が必要なときの対処法はさまざまですが、緊急度に応じて適切な方法を選ぶことが大切です。たとえば、今すぐお金が必要な状況では、カードローンやクレジットカードのキャッシング枠の利用が選択肢になります。

一方、必要になる時期が1週間~数ヵ月先など、緊急度が低い場合は選択肢の幅が広がります。どのような状況でも、ヤミ金や個人間融資、違法なアルバイトなど、トラブルにつながる恐れがある手段は避けましょう。

この記事でわかること

- 今すぐお金が必要なときの対処法

- お金が必要なときにやってはいけないこと

- どこからもお金を借りられないときの対処法

目次

今すぐお金が必要なときの対処法[借りる場合]

![今すぐお金が必要なときの対処法[借りる場合]](/loancard/special/images/need_money01_2505636.jpg)

お金を借りる手段によっては、数日以上の日数がかかります。今すぐお金が必要な場合は、融資スピードが早いことが条件になります。

それぞれのメリットと注意点を見ていきましょう。

カードローンを利用する

メリット

- 即日融資に対応している場合がある

- 利用可能枠(限度額)の範囲内であれば追加で借りられる

- クレジットカードのキャッシング枠より借り入れできる金額が大きいことが多い

注意点

- 継続した安定収入がないと申し込めないことが多い

- 審査に時間がかかる場合がある

- 審査の結果、借りられないこともある

- 利用可能枠(限度額)が借り入れたい金額を下回ることがある

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。契約時に設定された利用可能枠(限度額)の範囲内で、繰り返し借り入れができます。

クレジットカード会社・信販会社、消費者金融系のカードローンは、最短即日で審査を行っているものが多く、緊急時に利用しやすいことが特徴です。ただし、審査の結果、お金を借りられない場合や、借りたい金額よりも利用可能枠(限度額)が低く設定されることもあります。

申込条件は金融機関によって異なりますが、「20歳以上」「安定した収入がある」といった条件が設けられているため、事前の確認が必要です。なかには、学生でもアルバイトなどで安定した収入を得ていれば申し込めるカードローンもあります。

クレジットカードのキャッシング枠を利用する

メリット

- 利用申込していれば、コンビニのATMやWEBサイトからの申し込みですぐに現金を得られる

- 設定されたキャッシング枠の範囲内であれば、繰り返し借り入れができる

注意点

- キャッシング枠を新たに設定する場合、審査に時間がかかることもある

- 普段の買い物などで利用できるショッピング利用可能額が減る

- カードローンと比べて金利が高いことが多い

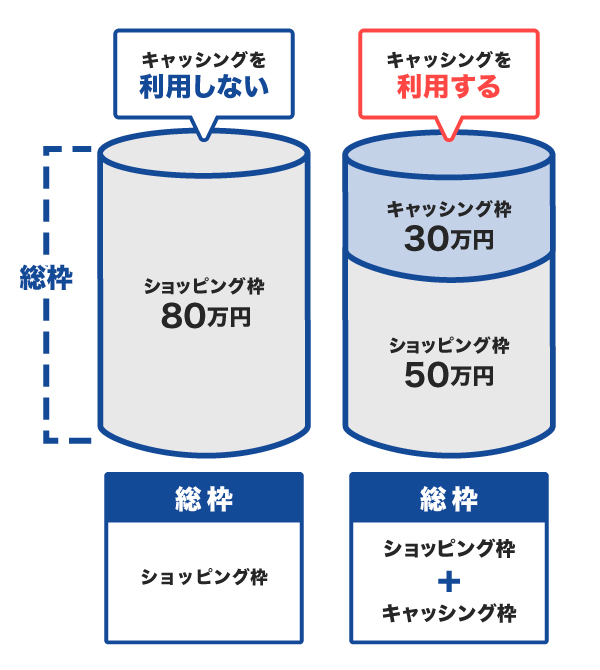

クレジットカードには、買い物に利用できるショッピング利用可能額とは別に、お金を借り入れできるキャッシング枠を付帯できます。

すでにキャッシング枠が設定されているクレジットカードであれば、コンビニのATMやWEB申し込みを通じて現金を引き出せます。設定されたキャッシング枠の範囲内であれば、追加の借り入れも可能です。

ただし、キャッシングを利用するとその分ショッピング利用可能額が減ってしまう点に注意が必要です。たとえば、総枠(ご利用可能枠)が80万円の設定で、キャッシング枠を利用して30万円借り入れた場合、ショッピング利用可能額は残り50万円になります。クレジットカードを買い物でも利用する場合は、バランスを見て利用しましょう。

利用しているクレジットカードにキャッシング枠が付帯されていない場合は、新たにキャッシング枠の設定を申請し、審査に通過する必要があります。この場合、すぐにお金が必要な状況では間に合わない可能性があるため、別の資金調達手段を検討したほうがよいかもしれません。

家族や友人に借りる

メリット

- すぐに借りられる

- 保証人や担保が不要

- 無利息で借りられる場合がある

注意点

- 対応や返済の方法次第では信頼関係に影響を及ぼす可能性がある

- 家族から借りる場合、贈与と見なされると贈与税が発生する可能性がある

周りに頼れる家族や友人がいるのであれば、お金を貸してもらえないか相談する選択肢もあります。

ただし、どんなに近しい間柄であっても「なぜ必要か」「何にいくら使うのか」「返済期間はどのくらいになるか」などをきちんと説明し、承諾を得ることが大切です。また、友人に相談する場合、関係性に影響が出たり、後々トラブルになったりする可能性もあるので、まずは家族に相談したほうがよいでしょう。

依頼した際の条件を明確にするため、借用書を作成するのもよいでしょう。特に家族に借りる場合は、「贈与」と見なされ贈与税の支払いが発生する可能性があります。借用書があることでこういったリスクを避けられます。

身近な人だからこそ、依頼するときの姿勢や返済の仕方によっては今後の関係に影響があるかもしれません。丁寧に依頼したうえで、必ず約束した期限内に返済しましょう。

生命保険の契約者貸付制度を利用する

メリット

- 最短で当日中に融資をしてもらえる

- 借り入れ時の審査が不要

- 他のローンと比べて金利が低め

注意点

- 該当する保険に加入している必要がある

- 返済を長期間行わないと保険が失効する可能性がある

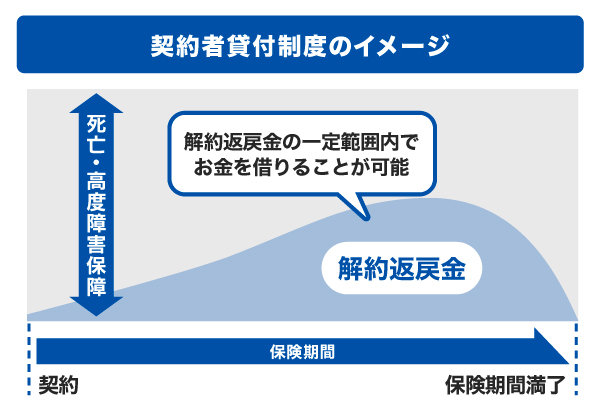

契約者貸付制度とは、契約している生命保険会社からお金を借りることができる制度です。保険を解約した際に支払われる返戻金(還付金)の一定の範囲内で借り入れが可能となります。

この制度を利用するには、解約返戻金があり、契約者貸付制度が存在する生命保険に加入をしている必要があります。生命保険の種類や手続きの方法、時間帯などにもよっては、最短で申し込んだ当日中に融資をしてもらえるものもあります。

契約者貸付制度とは?生命保険でお金を借りる仕組みとメリット・デメリット

今すぐお金が必要なときの対処法[借りる以外]

お金が必要なときの対処法として「借りる」以外の方法も見ていきましょう。

![今すぐお金が必要なときの対処法[借りる以外]](/loancard/special/images/need_money04_2505636.jpg)

自分の所持品を売ってお金にする

メリット

- 思い立ったらすぐに実行できる

- 売るものによっては高額になる

注意点

- ブランド物などの価値が高いものを売らないとまとまったお金になりにくい

- フリマアプリを利用する場合、入金に時間がかかる

- 大切なものを手放すことで精神的な負担になる場合がある

腕時計やジュエリーなどの貴金属、バッグや財布などのブランド物、カメラやパソコンなど、自分の所持品を売ってお金にする方法です。リサイクルショップなどの実店舗で買取に出せば、多くの場合、当日中に査定金額を受け取れます。古着や本・CDなど、細かいものでも、たくさん買取に出せばその分お金を調達できるでしょう。

フリマアプリは気軽に出品できる点が魅力ですが、必ず売れるとは限りません。また、商品が売れてから入金までに数日かかるので、すぐにお金が必要な際には不向きな方法といえます。

即日払いのアルバイトをする

メリット

- アルバイト先が見つかれば確実にお金を受け取れる

- 空き時間を利用して収入を得られる

注意点

- 勤務終了後、その場で現金が受け取れるとは限らない

- 必要な金額を稼ぐために日数を要する場合がある

働いた日に給料がもらえる即日払いのアルバイトをするのもひとつの方法です。即日払いのアルバイトでは、基本的に働いた日の終わりに給料を受け取れます。ただし、必ずしも働いた現場で現金を受け取れるわけではありません。銀行振込やオフィスに出向いて受け取る場合もあるので、事前に給料の受取方法を確認しておきましょう。

また、「日払い」は「働いた日数分を支払う」ということであり「即日払い」とは異なります。日払いでは、1ヵ月分の給与がまとめて月末などに払われることもあるので、すぐに現金が必要な場合は「即日払い」を選びましょう。

急な出費への対処法!出費の例やお金が必要なときの注意点

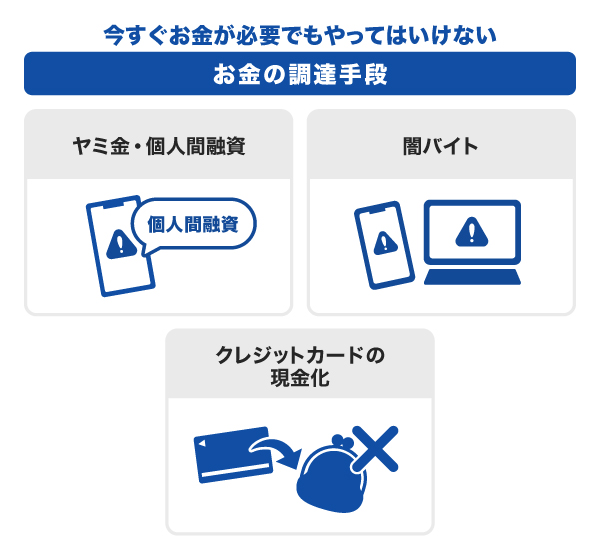

今すぐお金が必要でもやってはいけないお金の調達手段

急いでお金を調達したいと考えたときに、間違った方法でお金を得るとトラブルになる恐れがあります。どのような状況でも、ここで紹介する方法でお金を調達しようとすることは避けましょう。

ヤミ金・個人間融資

ヤミ金とは、貸金業法の登録を受けていない違法な貸金業者や、法律で定められた上限金利(年20.00%)を超える高金利で貸し付ける業者を指します。

ヤミ金業者の多くは、実在する金融機関の商号やロゴを不正に使用し、偽のWEBサイトを作成するなどの手口で利用者を誘導します。「審査なし」「誰でも借りられる」といった甘い言葉で勧誘する業者は、ヤミ金である可能性が高いため注意が必要です。

個人間融資とは、面識のない個人同士でお金の貸し借りをすることを指します。最近では、SNSやWEB掲示板で個人間融資を持ちかける書き込みが増えていますが、これらの多くは違法業者によるものです。

これらの手段は利用せず、正規の貸金業者から借りられるかどうかを事前に確認することが重要です。貸金業法の登録を受けている貸金業者かどうかわからない場合は、金融庁の「登録貸金業者情報検索サービス」で業者名が掲載されているか調べてみましょう。

個人間融資は危険?リスクを避けてお金を借りる方法を知ろう

闇バイト

闇バイトとは、高額な報酬を得る代わりに犯罪行為に関与する違法なアルバイトのことです。SNS上などで「楽に稼げる」「ホワイト案件」「高額報酬」などと勧誘されることが多く、応募すると詐欺の受け子・出し子、不法侵入、運び屋などの犯罪行為を強要される場合があります。

怪しい募集には決して応募しないようにし、もし勧誘された場合は、警察や消費者ホットラインに相談することが大切です。

クレジットカードの現金化

クレジットカードの現金化とは、クレジットカードで購入した品物を売却してお金を得る方法です。ブランド品や金券を購入して買取業者に売る「買取式」と、現金化を行う業者から安価な品物を購入し、現金をキャッシュバックしてもらう「キャッシュバック式」があります。

クレジットカード会社の規約では、現金化を目的としたカード利用は禁じられています。発覚した場合はクレジットカード会社から一括返済を求められる可能性もあります。

クレジットカードの現金化とは?違法性や利用するリスクを解説

[緊急度低め]お金が必要なときの対処法

![[緊急度低め]お金が必要なときの対処法](/loancard/special/images/need_money06_2505636.jpg)

お金が必要になるのが1週間~1ヵ月程度先の場合は、選択肢の幅が広くなります。国や自治体の制度を利用したり、銀行や信用金庫から融資を受けたりといった、審査に日数を要する方法も選択できるでしょう。

副業を始める

すでに働いている人は、休日などに副業を始めて、お金を稼ぐ方法もあります。パソコンがある場合や、外で働くことが難しい場合は、クラウドソーシングサイトなどを利用して、在宅でできる仕事を探すのもよいでしょう。

国や自治体の支援制度を利用する

日常生活が難しいほどお金に困っているときは、国や自治体などの公的機関へ相談しましょう。

国や自治体が提供している支援制度には次のようなものがあります。

| 制度 | 詳細 |

|---|---|

| 生活保護制度 | 健康で文化的な最低限の生活を保障するとともに、 自立した生活ができるよう援助することを目的とした制度。 |

| 生活困窮者自立支援制度 | 生活に困っている人が自立できるよう支援するための制度。 仕事の支援や家賃相当額の支給、家計の立て直しの支援などがある。 |

これらの支援金を受け取る場合は、書類の準備や審査が必要になるため、入金までに数ヵ月かかることがあります。

申請手続きに関してなど不明な点があれば、居住地の市区町村の社会福祉協議会で相談できます。早めに公的機関へ相談し、解決策を見つけることが大切です。

また、制度によっては給付ではなく、返済が必要な「貸付制度」に該当するものもあります。

銀行や信用金庫からの融資

銀行や信用金庫から受けられる融資で、個人向けフリーローンなどが利用できます。クレジットカード会社・信販会社、消費者金融のカードローンに比べて手続きや審査に時間がかかりますが、低金利で借りられるので、返済負担を軽減できます。

お金を借りる目的が明確であれば、自動車ローンや教育ローン、リフォームローンのように、目的に沿ったローンを利用するのもよいでしょう。

注意点として、銀行や信用金庫からの融資は審査が厳しい傾向があります。審査に通らなかった場合の手段も検討しておきましょう。

銀行融資とは?種類や審査の流れ、必要書類を解説

従業員貸付制度を利用する

従業員貸付制度とは、勤務先の企業から融資を受けられる制度です。企業によっては、従業員の生活支援や福利厚生の一環として導入されています。導入の有無は企業ごとに異なりますが、制度がある場合は利用できる可能性があります。

対象者や申込条件、貸付金額などの詳細は企業ごとに異なるため、勤務先で確認してみましょう。

どこからもお金が借りられない・調達できないときの対処法

お金を借りられず困っている場合は、自治体の窓口や弁護士などの専門家に相談しましょう。

カードローンの審査に通らなくても、国や自治体の支援制度や融資制度を利用できる可能性があります。公的機関の融資は、金融機関のローンよりも金利が低く、利息の負担を軽減できることが特徴です。

また、すでに複数のカードローンを利用していて返済が難しい場合は、弁護士などの専門家に相談すると、解決策が見つかることがあります。専門家を通じて金融機関と交渉し、返済期間の延長や利息の減額など、新たな返済計画を立てることが可能な場合もあります。

長期的にお金をためる・増やすためにできること

1ヵ月以内などの短期的な資金調達ではなく、長期的な視点でお金を増やす方法としては、次の2つがあります。

- ポイ活をする

- 投資信託で長期運用を行う

ポイ活をする

「ポイ活」とは、ポイントをためて活用し、節約につなげる方法です。広告を閲覧したり、ネットショッピングの際にポイントサイトを経由して買い物をしたりすることで、ポイントを獲得できます。

ためたポイントは、商品や電子マネー、マイルなどに交換できるため、有効に活用すればお金をためることにもつながるでしょう。

効率よくポイ活をするなら、クレジットカードの利用がおすすめです。クレジットカードを利用すると、利用金額に応じたポイントが還元されます。たとえば、これまで現金で支払っていたものを、クレジットカードでの支払いに切り替えることで、少しずつポイントがためられます。

投資信託で長期運用を行う

長期的に資産を増やす手段として、投資信託を活用する方法があります。投資信託とは、投資家から集めた資金を運用の専門家が株式や債券などに投資・運用し、その運用成果が投資家に分配される仕組みの金融商品です。

投資信託は10年、20年といった長期運用を前提とした商品が多く、長く続けることで「複利」の効果を得やすいことが特徴です。特に、NISA(少額投資非課税制度)を利用して投資信託を運用すれば、運用で得た利益が非課税となるため、税負担を抑えて効率的に資産形成ができます。

ただし、投資である以上、元本割れの可能性もゼロではありません。リスクを理解したうえで、無理のない範囲で運用することが重要です。

お金を借りるときの注意点

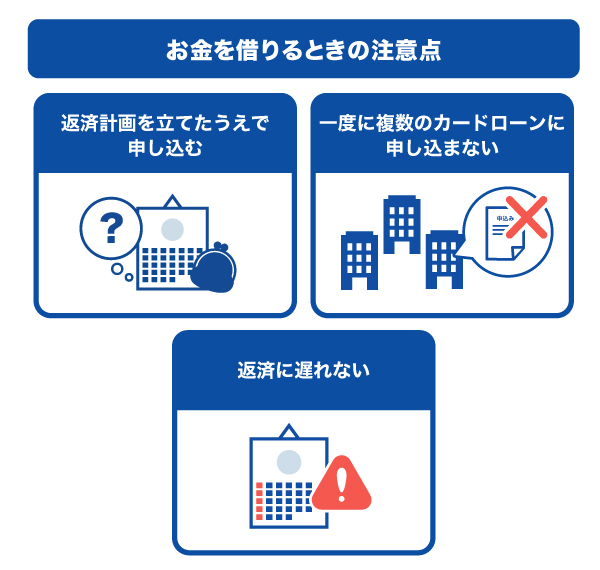

カードローンなどでお金を借りる前に知っておきたい注意点があります。

返済計画を立てたうえで申し込む

カードローンに申し込む前に、返済シミュレーションを活用し、月々の返済額や利息を含めた支払総額を把握しておきましょう。シミュレーションを行うことで、無理のない返済計画を立てやすくなり、返済が遅れたり滞ったりするリスクを軽減できます。

一度に複数のカードローンに申し込まない

複数のカードローンに同時に申し込むと、審査に通りにくくなる可能性があります。申し込みの履歴は信用情報に記録されるため、短期間に複数のローンを申し込むと、返済能力に問題があると判断されることがあるためです。まずは1社のカードローンに絞り、慎重に申し込みましょう。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

返済に遅れない

カードローンなどで借り入れをしたら、決められた期日までに確実に返済することが重要です。返済が遅れるデメリットは2つあります。

1つ目は、遅延損害金が発生することです。遅延損害金とは、カードローンの返済が遅れた際に発生する追加の支払いです。返済期日の翌日から適用され、遅れた日数に応じて発生します。長期間返済できない場合、遅延損害金が増え、負担が大きくなるため注意が必要です。

2つ目は、信用情報機関に「異動情報」が登録されることです。信用情報とは、カードローンまたはクレジットカードの申し込みや契約に関する客観的な取引履歴が記録された個人情報です。異動情報は、これらの返済が長期間滞った際に登録される情報を指します。一般的には、「返済日から61日以上経過している場合」または「3ヵ月以上の支払遅延がある場合」に、異動情報が登録されます。

信用情報に異動情報の記録があると、今後のカードローンやクレジットカード、分割払いの審査に影響を与える可能性があるため、返済に遅れないよう注意しましょう。

最短で即日審査が完了するJCBのカードローン「FAITH」

「FAITH」はクレジットカードのJCBが発行するカードローンです。

「FAITH」の審査は最短で当日に完了します。契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

融資利率(金利)1.30~12.50%でクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」の融資利率(金利)はキャッシングリボ払いでも1.30~12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

5万円以内の借り入れならキャッシング1回払いで融資利率(金利)は5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった方にとって便利です。

急な出費に備えておくこともできる

カードローンは契約後、すぐに借りなければならないわけではありません。契約時点でお金を借りる必要がなくても、いざというときに利用できるよう備えておくことも可能です。

お金が必要になってからカードローンに申し込むと、審査結果が出るまでに数日かかることがあります。急な出費に備え、必要なときにすぐ借りられるよう、事前に契約しておくことも検討してみましょう。

借り入れ前に利用したい「FAITH」の簡易審査シミュレーション

「FAITH」の利用を検討している方は、申し込み前にシミュレーションを行い、借り入れできるかどうかを確認してみましょう。「FAITH」の簡易審査シミュレーションでは、年収と他社からの借入金額を入力するだけでシミュレーション可能です。

ただし、あくまでも簡易的なシミュレーションであり、実際の借り入れには申し込みや審査が必要です。

よくある質問

-

今すぐお金が必要なときはどうすればいいですか?

-

今すぐお金が必要なときの対処法としては、次の4つがあります。

- カードローンを利用する

- クレジットカードのキャッシング枠を利用する

- 家族や友人に借りる

- 生命保険の契約者貸付制度を利用する

-

専業主婦(主夫)でもお金の借り入れはできますか?

-

専業主婦(主夫)の場合、借り入れが難しいのが現状です。貸金業者は、安定した職があり返済能力がある人に貸し付けを行っています。貸金業法の第13条でも「顧客の収入や資力、信用、借り入れの状況、返済計画などを調査しなければならない。」としており、これらの項目が審査で確認されます。

-

学生(高校生・大学生)で、今すぐお金が必要なときはどうすればいいですか?

-

学生の場合は「20歳以上」などの年齢条件を満たしていても、利用できないことが多いです。すぐにお金が必要であれば、次のような方法を検討しましょう。

- 不用品を売る

- アルバイトをする

- 学生向けの支援金・奨学金を利用する

また、一部のカードローンは、学生でも18歳以上(高校生を除く)であれば申し込みできる場合があります。

-

審査なしで借りられるカードローンはありますか?

-

「審査なし」と謳っているカードローンは、正規カードローン会社を装った個人業者やヤミ金である可能性が高いです。違法に高い金利で貸し付けが行われたり、個人情報が悪用されたりする可能性があるので、急いでお金が必要であっても絶対に利用しないようにしましょう。

-

借りる以外でお金を調達する方法はありますか?

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

今すぐお金が必要な場合、クレジットカードのキャッシングやカードローンから検討してみましょう。すでにお持ちのクレジットカードにキャッシング枠が設定されている場合は、それを利用する方法もありますが、その分ショッピング枠の利用可能額が減る点には注意が必要です。一方で、キャッシング枠が設定されていない場合は、カードローンに申し込むのもひとつの選択肢です。即日融資に対応している会社もあるため、急ぎの際に便利です。