基礎知識

消費者金融の限度額はいくらまで?上限や引き上げ方法を解説

更新日:2025年8月4日

消費者金融で借り入れる際は、各消費者金融が貸し付けできる限度額の範囲内で、申請人ごとに限度額(利用可能枠)を設定しています。

ただ、予想外の出費などで限度額以上のお金を借り入れたい場合もあるでしょう。そんなときは、再度審査に通過すれば、限度額を引き上げられる可能性があります。限度額を引き上げられれば、他のサービスに新規申し込みするよりも金利が抑えられるなどのメリットがあります。

この記事でわかること

- 消費者金融の限度額とは

- 限度額が決まる審査について

- 限度額を引き上げるメリット

目次

消費者金融の限度額とは借り入れできる上限金額

限度額とは、借り入れできる上限金額のことです。基本的に、決められた限度額以上のお金を借り入れすることはできません。

各消費者金融は、貸し付けできる限度額を独自に定めており、その範囲内で申請人ごとの限度額を設定しています。申請人は、設定された限度額を限度に、多くの場合は1万円単位での借り入れが可能です。

申請人に設定される限度額は、法律や消費者金融の基準によって決まるため、人によって異なります。

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

消費者金融が貸し付けできる限度額は300万~800万円ほど

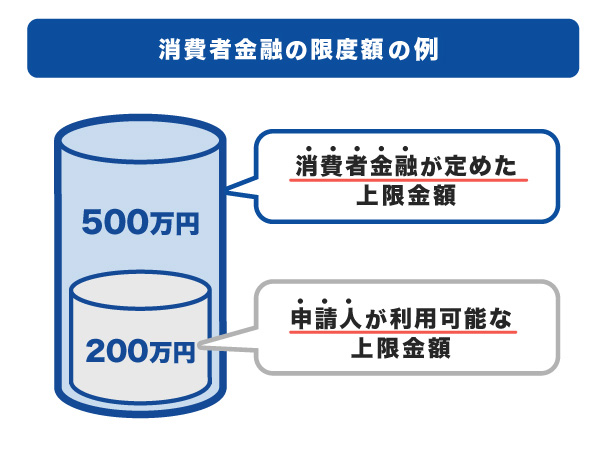

多くの消費者金融は、貸し付けできる金額の上限を300万~800万円としています。ただし、この金額はあくまでも消費者金融が貸し付けできる上限金額であり、申請人が借りられる上限金額ではないことに注意が必要です。

また、貸し付けできる上限金額は消費者金融によって異なるため、借入希望額が大きい場合は、金融機関の上限金額をあらかじめ確認しておきましょう。借入希望額が、消費者金融で貸し付けできる金額を上回っている場合、他の消費者金融にも申し込みをしなければ資金が調達できません。

消費者金融における個人の限度額(利用可能枠)は審査で決まる

消費者金融に借り入れを申し込むと、審査が必ず行われます。

申請人の返済能力が確認され、貸し付けを行うかも含めて申請人に最適な限度額(利用可能枠)が審査により決定されます。

消費者金融によって審査の基準が異なるため、貸付可否や限度額の審査結果も、申込先によって異なります。同じ申込内容であっても、「A社では100万円借り入れできたのに、B社では80万円しか借り入れできない」という場合もあるでしょう。

主な審査基準は、以下の通りです。

- 総量規制

- 属性情報(年収や勤務年数など)

- 信用情報(ローンの申込状況や返済状況)

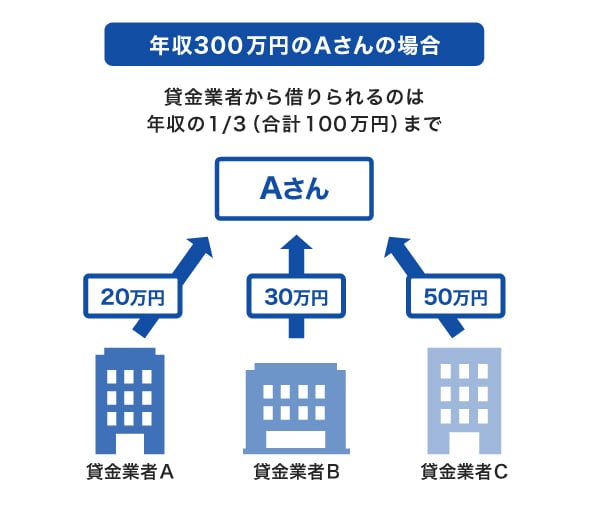

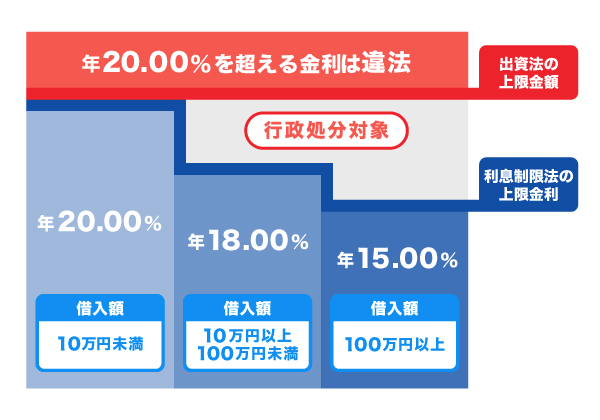

借入額の合計が年収の3分の1以下(総量規制)になるように決定される

消費者金融などの貸金業者からの借り入れは、年収の3分の1以下になるように制限されています。これを「総量規制」といい、貸金業法によって定められています。

複数の貸金業者から借り入れする場合は、すべての貸金業者からの借入額の合計が規制対象です。たとえば、年収300万円の人が貸金業者Aから20万円、貸金業者Bから30万円の借り入れがある場合、貸金業者Cで借りられるのは、最大でも50万円です。

貸金業者は、申請人の他社からの借入額や返済状況を確認したうえで、いくらまで貸し付けできるかを審査しています。

なお、総量規制の範囲内であれば必ずしも希望額が借り入れできるわけではありません。審査の結果、借り入れしたい金額よりも少ない限度額(利用可能枠)になることがあります。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

属性情報(年収や勤務年数など)で審査される

限度額は、以下のような属性情報によっても変わります。

- 職業

- 年収

- 勤務先

- 勤務年数

- 家族構成

- 年齢

- 居住年数、形態

- 家賃や住宅ローンの負担額

- 収入形態(固定給、歩合給)

消費者金融は、属性情報によって申請人に返済能力があるかを判断しています。たとえば、固定給が入る仕事に就いていれば、収入が安定しているとみなされるため、返済能力があると判断されやすくなります。

信用情報(ローンの申込状況や返済状況)で審査される

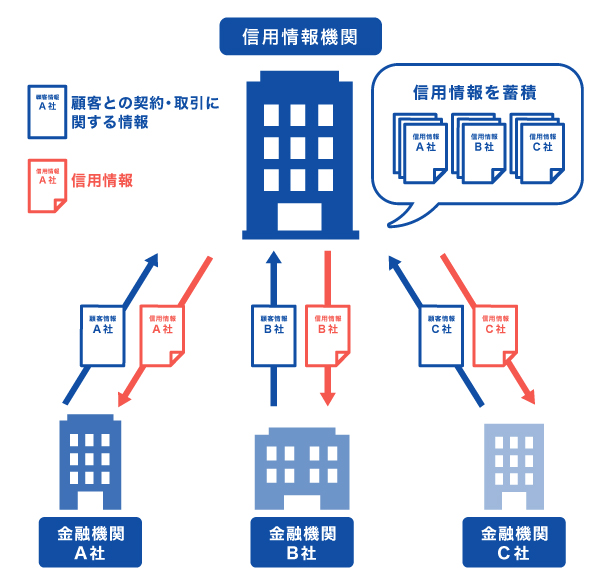

信用情報とは、クレジットカードやローンの申込状況・返済状況といった個人情報のことです。

信用情報は第三者機関である信用情報機関が管理しており、申請人から申し込みがあった際に、信用情報機関を通して情報を照会し、借入状況を把握できる仕組みとなっています。

消費者金融などの金融機関は、過去に返済の遅延がないか、延滞していないかなどを確認して、限度額をいくらにするか、そもそも貸し付けするかを判断しています。

| 監修者:小宮崇之氏のコメント |

|---|

| 消費者金融の限度額の決まり方は、一番に年収の要素が大きいです。総量規制で年収の3分の1を超える借り入れはできないと決まっているからです。ですから、まずは、カードローンの申し込みをする前に、自らの年収を源泉徴収票で確認をしておくと、いくらぐらい借り入れができるのか目星が付くでしょう。ただし、年収以外に個人の信用情報も見られるため、必ず総量規制いっぱいまで借り入れできる訳ではないことも知っておきましょう。 |

消費者金融で総量規制を超えた借り入れはできる?

総量規制で定められている、年収の3分の1を超える金額を借り入れすることはできません。

もし消費者金融が「総量規制を超えて借りられる」などと謳っている場合は、違法に貸し付けを行っている闇金である可能性が高いので、利用しないようにしましょう。

なお、銀行からの借り入れは総量規制の対象とならないため、銀行からの借り入れを足した金額が年収の3分の1を超えていたとしても、総量規制には抵触しません。とはいえ、銀行からも年収の3分の1を超えて借り入れできる可能性は低いでしょう。

銀行や信用金庫は、総量規制の代わりに独自の審査基準を設けています。審査基準は非公開ですが、銀行カードローンなどにおいても返済が困難になるような貸し付けを避けるため、貸金業者と同等の貸付額が定められる可能性が高いです。

消費者金融の審査基準とは?審査に通らない理由や在籍確認も解説

審査で決まった限度額(利用可能枠)は引き上げることも可能

限度額(利用可能枠)以上のお金を借り入れたい場合は、契約後に申請することによって、限度額を増やせる可能性があります。ただし、限度額の増額にも審査があるため、審査に通過しなければ増額できません。

限度額を増額するための申請方法は消費者金融によって異なりますが、一般的には各社のWEBサイトやアプリ、電話、各社のATMなどで申請できます。

JCBのカードローン「FAITH」の限度額の増額方法は、こちらからご確認ください。

JCBのカードローン「FAITH」の増額方法・審査にかかる日数を解説

限度額(利用可能枠)を引き上げるメリット

限度額(利用可能枠)を引き上げるメリットは、以下の3つです。

- 大きな支出や急な支出に対応できる

- 複数の借り入れをまとめられる場合がある

- 金利が下がる可能性がある

大きな支出や急な支出に対応できる

限度額(利用可能枠)を増額できれば、住宅の修繕や家電の故障、ケガや病気などの予想外の出費に備えられます。

限度額は、あくまでも借り入れができる金額の範囲に過ぎないため、限度額を増額するだけでは返済の負担は大きくなりません。

あらかじめ限度額を増額しておけば、「普段は必要な金額だけ借り入れて、急な出費があるときに追加で借り入れる」というようにスムーズに借り入れが可能です。

複数の借り入れをまとめられる場合がある

複数の借り入れをまとめられれば、返済をシンプルに管理できるようになります。

返済先が複数あると、振込先や振込金額を別々に管理しなければならないため、返済日の振り込みを忘れたり、返済日に残高が足りずに引き落としができなかったりする可能性があります。

カードローンの限度額の増額方法!審査の流れや落ちる原因、注意点を解説

金利が下がる可能性がある

消費者金融で借り入れする際は、限度額(利用可能枠)に応じて金利が設定され、限度額が増えるほど金利が低くなる傾向があります。

仮に150万円を借り入れたい場合、限度額50万円と限度額100万円のサービスを利用して借り入れるよりも、限度額を増額してひとつのサービスでまとめて借り入れたほうが、金利を抑えられる可能性があります。

なお、限度額ごとの金利は、消費者金融によって異なります。

限度額(利用可能枠)を引き上げる場合の注意点

限度額(利用可能枠)を引き上げる際は、以下の2点に注意が必要です。

- 増額審査に通過する必要がある

- 金額によっては収入証明書類が必要になる

増額審査に通過する必要がある

審査では、希望する限度額が年収の3分の1以下であるかや、限度額を増額しても申請人が返済可能であるかを判断しています。そのため、必ず増額できるとは限りません。

限度額の増額を希望したものの、これまでに返済遅延や延滞があったり、収入が減ったりしている場合は、審査に通過できない可能性があります。

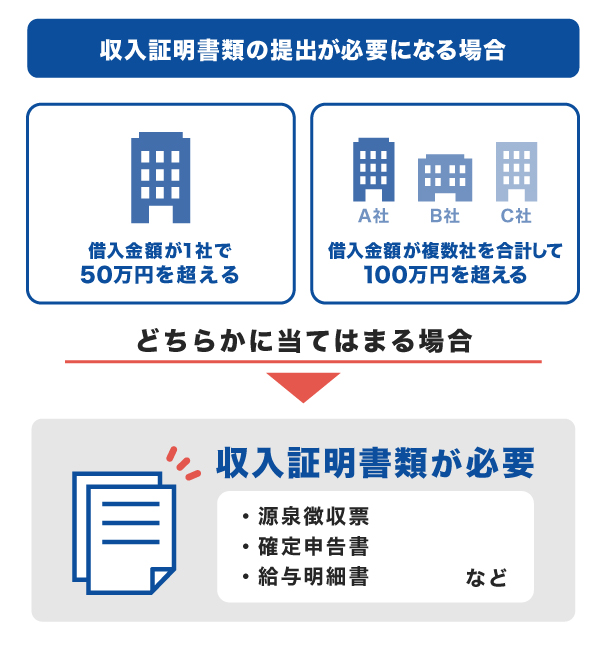

金額によっては収入証明書類が必要になる

増額を申請する際に借入金額が1社で50万円を超える場合、もしくは借入金額が複数社で100万円を超える場合は、収入証明書類の提出が必要です。

[収入証明書類の一例]

| 源泉徴収票 | 毎年12月ごろに発行される最新のもの(給与所得に限る) |

|---|---|

| 確定申告書 | 毎年2~3月ごろに確定申告を行った際の最新のもの |

| 課税証明書 | 給与収入金額の記載がある最新のもの |

| 納税通知書 | 毎年5~6月ごろに発行される最新のもの |

| 給与明細書 | 直近2ヵ月間に発行された2ヵ月分(会社名入りのもの) |

提出する書類は金融機関によって異なるため、WEBサイト等であらかじめ確認しておきましょう。

他社からの一本化にも便利!借り入れならJCBのカードローン「FAITH」

借り入れする際の選択肢には、消費者金融の他に、信販系カードローンや銀行系カードローンが挙げられます。

信販系カードローンとは、ローンやクレジットカードなどの信用取引を行う会社が提供するカードローンで、消費者金融よりも金利が低い傾向があり、融資スピードが早いことが特徴です。カードローンの種類によっては最短即日に審査が完了する場合もあるので、なるべく早くお金が必要なときに便利です。

「FAITH」は、クレジットカード会社として有名なJCBが提供する信販系カードローンです。特に、初めての借り入れで不安な人は、大手ブランドを選ぶとよいでしょう。

「FAITH」は年会費無料のため、コストをかけずに急な出費に備えられます。

利用可能枠(限度額)は最大900万円です。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利

JCBのカードローン「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%で、JCBクレジットカードのキャッシングリボ払いの金利15.00~18.00%に比べても低金利です。

一般的な消費者金融の平均的な金利よりも低い金利で借り入れが可能です。金利が低い借入先を選ぶことで、返済総額も抑えられる可能性があります。

5万円までの借り入れならキャッシング1回払いで融資利率(金利)は5.00%

「FAITH」では、5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)が5.00%とさらに低金利(JCB比)で借り入れが可能です。

「給料日前に一時的に借りたい」など、少しだけ借りたい場合に便利です。

最短で即日審査を実施

「FAITH」は、最短即日で審査が行われます。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」も利用でき、急ぎの借り入れにも便利です。

JCBのカードローン「FAITH」の簡易審査シミュレーション

簡易審査シミュレーションでは、融資可否や総量規制に該当しないか、限度額(利用可能枠)はいくらかを簡易的に確認できます。

実際の融資では申し込みや審査が必要ですが、借り入れから返済までをイメージするために、まずは簡易審査シミュレーションを試してみましょう。

よくある質問

-

消費者金融ではいくらまで借りられる?

-

消費者金融ごとに貸し付けできる限度額が異なるため、いくらまで借りられるかは消費者金融によって異なります。

消費者金融が貸し付けできる限度額の範囲内で、申請人の限度額(利用可能枠)が決まります。個人の返済能力や信用情報によって限度額が決まるため、総量規制いっぱいまで借りられるとは限りません。

-

総量規制をオーバーしていても借りられる消費者金融はありますか?

-

ありません。

「総量規制をオーバーしても借り入れできる」と謳っている貸金業者は、違法な貸し付けを行う闇金である可能性があるため、利用しないようにしましょう。 -

消費者金融での初回の借り入れの場合、いくら借りられますか?

-

借り入れの際は必ず審査があるため、いくら借りられるかは人それぞれです。ただ、初回の借り入れでは、数十万円など希望額よりも少ない限度額(利用可能枠)が設定されることも多くあります。

-

限度額(利用可能枠)を増額する方法を教えてください。

-

限度額を増額する方法は、消費者金融によって異なります。一般的には、各社のWEBサイトやアプリ、電話、各社のATMなどで手続きが可能です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る