基礎知識

消費者金融の審査基準とは?審査に通らない理由や在籍確認も解説

更新日:2025年10月31日

消費者金融でお金を借りるには、申込条件を満たしたうえで審査に通過する必要があります。審査基準は各消費者金融で異なりますが、基本的には「申込者の情報」や「信用情報」が確認されます。

なお、お金を借りる手段は消費者金融を利用する方法だけではありません。消費者金融以外のカードローンを利用したり、クレジットカードのキャッシング枠を利用したりするなど、他の方法も押さえておきましょう。

この記事でわかること

- 消費者金融の審査で確認される主な項目

- 消費者金融でお金を借りる際の流れ

- 消費者金融の審査に落ちたときの対処法

目次

消費者金融でお金を借りるときは必ず審査が行われる

消費者金融でお金を借りる場合、大手や中小といった規模に関係なく、必ず審査が実施されます。

消費者金融は、財務局または都道府県に登録して、貸金業法という法律に基づいてお金を貸し付ける業務を行っている貸金業者です。貸金業法では、借主の返済能力を超えた貸付が禁止されており、借主の利益を守るために審査をする義務が求められています。

そのため、消費者金融は審査のなかで「申込者がきちんと返済できるか」「貸し過ぎて返済の負担が大きくならないか」を判断したうえで融資をしています。

消費者金融とは?特徴や銀行・サラ金との違い、安全な利用方法を解説

消費者金融の特徴は審査から融資までの早さ

大手の消費者金融のなかには、「最短30分で融資可能」のように融資の早さをアピールしていることが多く、審査から融資までスピードが早いことは消費者金融の特徴でもあります。

ただし、あくまでも「最短」であり、誰でも「記載された最短日数(時間)」で融資を受けられるとは限りません。審査状況によっては、融資を受けるまでに数日かかる可能性があるので覚えておきましょう。

キャッシングで即日融資はできる?早くお金を借りる方法と審査のポイント

消費者金融の審査で確認されること

消費者金融の審査では、主に次の3つの項目が確認されます。

- 年齢・年収・雇用形態の申込条件

- カードローンやクレジットカードの信用情報

- 他社からの借入残高

年齢・年収・雇用形態の申込条件

消費者金融では、申し込み時に次のような情報を入力して、この情報を元に審査が行われます。

- 氏名

- 生年月日

- 性別

- 結婚の有無

- 扶養家族の有無

- 年収

- 勤務先の情報(会社名、電話番号、会社規模、雇用形態など)

- 居住状況(賃貸・持ち家)

- 借入希望額

など

なお、消費者金融に限らず、金融機関のWEBサイトでは年齢などの申込条件が記載されています。各金融機関が定める条件を満たさなければ借り入れはできないので、申し込み前に確認しておきましょう。

カードローンやクレジットカードの信用情報

信用情報とは、カードローンやクレジットカードの契約や利用に関する個人情報のことです。信用情報は「信用情報機関」で管理・提供を行っています。

信用情報には、カードローンやクレジットカード、各種ローンに申し込みをした日時や、返済に遅れた経験がないかなどの情報が登録されており、消費者金融の審査でもこれらの情報が確認されます。

他社からの借入残高

申し込みをした消費者金融以外でお金を借りている場合の借入残高も確認されます。

消費者金融やクレジットカード会社・信販会社などの貸金業者では、総量規制と呼ばれるルールが設けられています。総量規制は貸金業法で定められた法律であり、年収の3分の1を超える貸し付けは基本的にできません。たとえば、年収300万円の人に対して、貸し付けできる金額は100万円までです。

他社のカードローンなどでお金を借りている場合、追加で融資をすると返済が困難になる可能性が高くなります。総量規制に基づいて他社からの借り入れも審査の要素とすることで、申込者がお金を借り過ぎてしまうことを防いでいます。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

消費者金融の審査は甘い?厳しい?

消費者金融によっては、口コミなどで「審査の通りやすさ」に関する口コミが見られます。しかし、「誰でも審査に通過する」「収入が極端に少なくてもお金を借りられる」という消費者金融はありません。消費者金融では、年収などの審査基準を公表していないため、審査の通りやすさを利用者側が判断するのは難しいといえます。

ただし、消費者金融によって審査基準が異なるので、A社で通過しなかった人が、B社で審査に通過することはあるでしょう。これにより「A社の審査は厳しい」「B社は審査に通りやすい」といった認識になることは考えられます。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

消費者金融の審査で行われる在籍確認の意味と必要性

在籍確認とは、申込者が申告した勤務先に本当に在籍しているか確かめるものです。審査項目のひとつであり、「借りたお金をきちんと返済できるか」「申込内容に誤りがないか」を確かめるために行われます。

ただし、実際に勤務先に電話するかどうかは、消費者金融によって異なります。「基本的には電話での確認は実施しないが、審査状況によっては行うことがある」としていることが多いです。

カードローンの在籍確認はいつ・どんなとき?なしにする方法はある?

消費者金融の審査に通らない理由

カードローンに申し込み後、審査に通らなかった場合、考えられる理由は次のようなものがあります。

- 消費者金融の審査基準・申込条件を満たしていない

- 他の消費者金融などで借り入れをしている

- カードローンの返済・クレジットカードの支払いに遅れた

- 勤務先への在籍確認ができなかった

- 短期間で複数の消費者金融に申し込みをした

- 申込内容に誤りや嘘があった

それぞれ詳しく説明します。

消費者金融の審査基準・申込条件を満たしていない

申込条件とは、消費者金融の公式WEBサイトに記載されている条件のことです。年齢や職業の他、金融機関によっては「継続的な安定収入がある人」といった収入に関する条件が設けられています。申込条件は各消費者金融の公式WEBサイトで確認できるので、申し込み前にチェックしておきましょう。

ただし、消費者金融はそれぞれ独自の審査基準を設けており、審査基準は公表されていません。申込条件を満たしていたとしても、審査基準に満たなければ、審査に通過することはできないことを認識しておきましょう。

他の消費者金融などで借り入れをしている

すでに他の消費者金融などでお金を借りている場合、審査に通過することが難しい可能性があります。前提として、消費者金融を含む貸金業者では、総量規制で設けられた「年収の3分の1まで」の基準を超える借り入れができません。

すでに他の消費者金融で借り入れをしている場合、借りている金額をできるだけ返済してから申し込むほうが、審査に通りやすくなる可能性があります。

カードローンの返済・クレジットカードの支払いに遅れた

過去にカードローンの返済やクレジットカードの支払いに遅れた経験があると、カードローンの審査においてマイナスな影響となる場合があります。

返済や支払いに遅れた情報は信用情報として記録され、5年程度は記録が残るとされています。返済に遅れたことが審査に落ちる原因の可能性があれば、一定期間おいてから申し込みをすることを検討してみましょう。

勤務先への在籍確認ができなかった

審査時に勤務先への在籍確認が行われる場合、申込者である本人が電話にでなくても、在籍していることがわかれば確認できたと見なされます。電話があったときに本人が離席していた場合でも、電話応対した人の対応で「勤めている」とわかれば問題ありません。ただし、本当に在籍している場合でも、電話応対した人が「わからない」「そのような人はいない」などと答えた場合、在籍確認ができなかったことになります。

在籍確認が行われるときは、会社で電話応対する人に「自分宛に電話があるので変わってほしい」と一言伝えるなどの準備をしておくとよいでしょう。

短期間で複数の消費者金融に申し込みをした

すぐにお金を借りたいときや、多くのお金が必要なときに、一度に複数の消費者金融に申し込みをすると、審査に通過しにくくなる可能性があります。

短期間で複数の消費者金融に申し込みをすると「お金に困っている」という印象を与えてしまい、返済能力に関する不安要素につながります。

どうしてもお金が必要な場合、「審査に落ちたら困る」といった不安から、複数の消費者金融に申し込みをしておきたいと考えてしまう可能性があります。しかし、立て続けに複数の消費者金融に申し込みすると、逆に審査に通りにくくなる可能性があるので注意しましょう。

カードローンは複数申し込みできる?審査や総量規制など注意点も解説

申込内容に誤りや嘘があった

申し込み時に嘘の情報を入力したときだけでなく、入力する情報を間違えてしまったとき、いずれの場合も申込内容に誤りがあるとして、審査にマイナスな影響を与えます。

自分や勤務先の電話番号や所在地など、間違えやすい部分は特に確認して、正確に入力することを心掛けましょう。

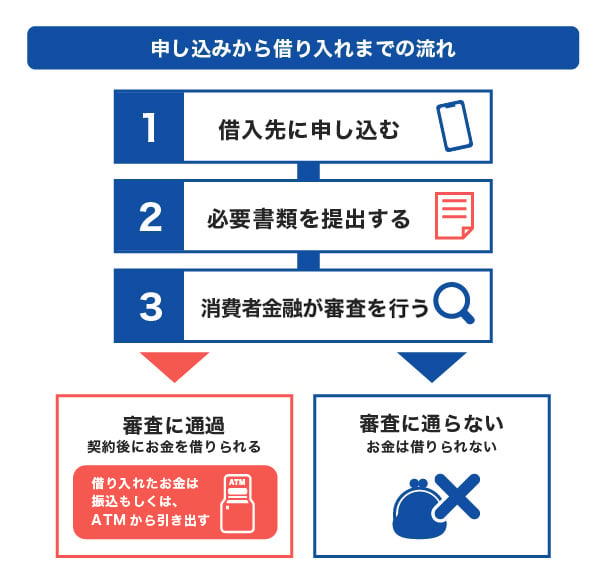

消費者金融でお金を借りるときの流れ

消費者金融でお金を借りる流れは、利用する消費者金融ごとに異なる場合があります。ここでは、消費者金融でお金を借りる際の一般的な流れを紹介します。

スマートフォンやパソコンから申し込みをする

まずは、消費者金融の公式WEBサイトなどから申し込みをします。申し込みは、公式WEBサイトやアプリの他、電話や来店で手続きできる場合があります。

無人契約機で申し込みできる消費者金融もある

なかには、街中などにある無人店舗で申し込みできる消費者金融もあります。無人店舗で申し込みを行う際も、他の申し込み方法と同様に、審査が実施されます。本人確認書類や収入証明書類の提出が必要となる場合があるので、無人店舗に行く前に用意しておきましょう。

必要書類を提出する

続いて、消費者金融から指定された必要書類を提出します。WEB上で提出する場合は、スマートフォンのカメラで撮影して、消費者金融が指定した方法でデータを提出しましょう。

消費者金融が審査を行う

申し込みに必要な情報を入力し、必要書類を提出したら審査が行われます。消費者金融によっては、申し込み情報の入力のみで審査を行い、審査通過後に書類提出を行う場合があります。

審査の際に職場への在籍確認が行われることもあるので、認識しておきましょう。

審査に通過したら契約してお金を借りる

審査に通過したら契約をすると、お金を借り入れできるようになります。借りたお金の受け取りは、コンビニや銀行のATMを利用する方法と、登録した金融機関の口座に振り込まれる方法があります。

消費者金融の審査に必要な書類

消費者金融でお金を借りるときに本人確認書類と収入証明書類の提出が必要です。本人確認書類は提出が必須ですが、収入証明書類は提出不要となる場合もあります。

スムーズに手続きできるように、申し込み前に準備しておきましょう。

【本人確認書類】運転免許証・マイナンバーカードなど

本人確認書類は、以下いずれかの書類を提出することが一般的です。

- 運転免許証

- パスポート

- マイナンバーカード

- 在留カード

- 特別永住者証明書

- 住民票の写し

など

本人確認書類は2点の提出が必要となる場合があります。書類の発行期限など条件が定められていることもあるため、事前に確認したうえで、不備がないように注意しましょう。

【収入証明書類】源泉徴収票・給与明細書など

収入証明書類とは以下のような書類を指します。

- 源泉徴収票

- 給与明細書

- 確定申告書

- 納税通知書

- 所得(課税)証明書

- 年金通知書

など

収入証明書類が必要となるのは、基本的に「1社で50万円を超える借り入れをするとき」あるいは「2社以上で借り入れするとき借入総額が100万円を超えるとき」です。ただし、いずれも該当しない場合でも、消費者金融が提出を求めた場合は提出が必要です。

消費者金融の審査に落ちたときはどうする?

どうしてもお金が必要なときに消費者金融の審査に落ちてしまった場合、お金を借りるために別の手段を考えることになるでしょう。具体的には、他の金融機関に申し込みをするか、消費者金融以外でお金を借りる方法があります。

他の消費者金融に申し込みをしてみる

各消費者金融で審査基準は異なるため、他の消費者金融であれば、審査に通過してお金を借り入れできるかもしれません。ただし、短期間で複数の消費者金融に申し込みをするのは、審査に悪い影響を及ぼす可能性があります。他の消費者金融に申し込みをする場合は、一定期間空けてから申し込むとよいでしょう。

クレジットカードのキャッシング枠でお金を借りる

キャッシング枠とは、クレジットカードを利用してお金を借りるサービスのことです。クレジットカードがあれば、コンビニなどのATMやWEBサイトからの申し込みで最短即日で振り込みされるなど、すぐに借り入れができます。

すでにキャッシング枠を設定している方であれば、改めて審査を受ける必要もなく、キャッシング枠の範囲内で借り入れできます。キャッシング枠がない場合は、申し込みと審査が必要です。審査に通過すれば、今持っているクレジットカードで借り入れができるようになります。

キャッシングとは?カードローンとの違いや仕組み・審査・返済方法を解説

消費者金融以外でお金を借りる

消費者金融だけではなく、クレジットカード会社・信販会社、銀行でもカードローンのサービスを提供しています。各金融機関が定める年齢などの申込条件を満たしていれば、申し込みが可能です。

消費者金融とクレジットカード会社・信販会社と銀行の違い

カードローンのサービスを提供している金融機関は、消費者金融の他、クレジットカード会社・信販会社、銀行があります。それぞれの違いは次の通りです。

| 融資までの日数 | 金利 | |

|---|---|---|

| 消費者金融 | 最短即日 | やや高い傾向 |

| クレジットカード会社・信販会社 | 最短即日 | やや低い傾向 (銀行と同程度のものもある) |

| 銀行 | 最短即日もしくは翌日 | やや低い傾向 |

クレジットカード会社・信販会社のなかには、申し込みから融資までの日数が最短即日のカードローンもあるので、早めにお金を借りたいときに便利です。銀行は、消費者金融やクレジットカード会社・信販会社よりも融資までに日数がかかる傾向がありますが、金利は消費者金融よりもやや低い傾向があります。

まずは、各金融機関の公式WEBサイトで、申込条件を確認してみましょう。

初めてお金を借りる人にも便利なJCBのカードローン「FAITH」

初めてお金を借りる人には、JCBが提供するカードローン「FAITH」が便利です。クレジットカードの会社として有名なJCBのカードローンであれば、初めてお金を借りようと考えている方も利用しやすいでしょう。

「FAITH」は年会費無料のサービスなので、コストをかけずに急な出費に備えられます。

JCBクレジットカードのキャッシングリボ払いよりも低金利

「FAITH」は、キャッシングリボ払いでも最大12.50%の低金利(JCB比)であることが魅力です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、FAITHのほうが低金利です。

金利が低い借入先を選ぶことで、返済総額を抑えられる可能性があります。

5万円までの借り入れはキャッシング1回払いで金利は5.00%

5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)5.00%とさらに低金利(JCB比)で借り入れできます。

少しだけ借りたいときや、給料日までなど、一時的に借りたいときは「FAITH」が便利です。

審査は最短で即日実施

「FAITH」は最短即日で審査が行われるので、早めにお金を準備したい方にも向いています。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」も利用でき、急ぎの借り入れにも便利です。

FAITHで借り入れする前に簡易審査シミュレーションを利用しよう

「FAITH」の利用を検討している人は、まずは簡易審査シミュレーションを利用してみましょう。簡易審査シミュレーションでは、融資可否や総量規制に該当しないか、利用可能枠(限度額)はいくらかを簡易的に確認できます。

実際の融資では、申し込みや審査が必要ですが、借り入れから返済までのイメージを持つために、まずは簡易審査シミュレーションを試してみましょう。

よくある質問

-

消費者金融の審査ではどのようなことが確認されますか?

-

消費者金融の審査では、次の3つの項目が確認されます。

- 年齢・年収・雇用形態の申込条件

- カードローンやクレジットカードの信用情報

- 他社からの借入残高

ただし、消費者金融の審査基準は公表されていないため、上の項目以外の基準に満たなければ、審査に通過しないことはあるでしょう。

-

審査に通りやすい消費者金融はありますか?

-

消費者金融はそれぞれ独自の審査基準を設けていますが、審査基準は公表されていません。そのため、「通りやすい」「厳しい」といったことを評価することはできません。

-

少しでも早く消費者金融でお金を借りる方法はありますか?

-

少しでも早くお金を借りたい場合は、「即日融資」「最短◯分で融資」など、融資までのスピードが早いことを謳っている消費者金融を利用するとよいでしょう。ただし、あくまでも「最短」なので、すべての方が最短の時間で借り入れできるわけではありません。審査の状況によっては、数日かかる可能性もあるので、認識しておきましょう。

-

消費者金融の審査に落ちました。どうしたらいいですか?

-

消費者金融の審査に落ちた場合の対処法としては、例として次の3つがあげられます。

- 他の消費者金融に申し込みをしてみる

- クレジットカードのキャッシング枠でお金を借りる

- 消費者金融以外でお金を借りる

なお、お金を借りるサービスは消費者金融だけではありません。クレジットカードのキャッシング枠や、クレジットカード会社・信販会社、銀行などのカードローンに申し込む手段も検討してみましょう。

-

消費者金融でお金を借りたあとも再審査をされることがありますか?

-

お金を借りて一定期間が経過したとき、再度収入証明書類の提出が求められることがあります。再提出の際、書類を提出できない場合は、追加の借り入れができなくなる可能性があるので注意しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る