基礎知識

車検費用はローンで支払える!審査のポイントやローンの注意点も解説

公開日:2025年7月31日

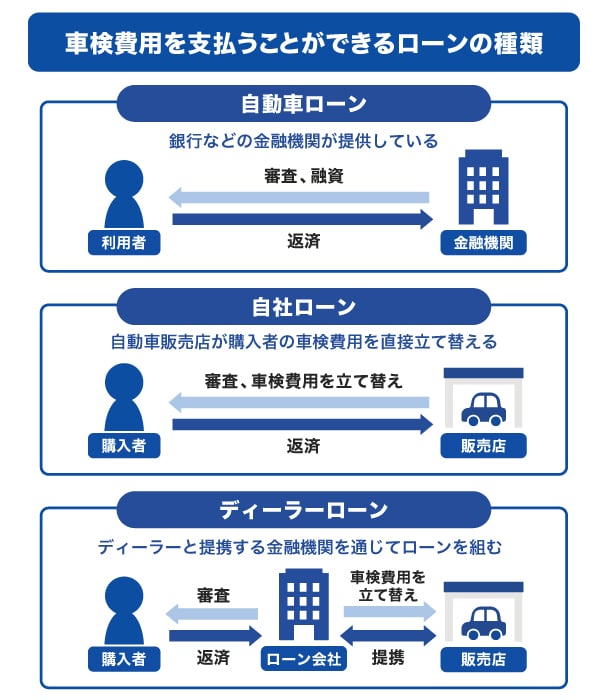

車検費用に利用できるローンには、銀行などの金融機関が提供する自動車ローン、販売店が提供する自社ローン、ディーラーローンなどがあります。

車検にはまとまった費用がかかるため、ローンを利用すれば一度に大きな金額を支払わずに済む点が便利です。ただし、利息が発生することや、返済の遅れによって遅延損害金が発生することなど、注意点を理解しておくことが大切です。

車検費用は車を所有している限り定期的に発生します。今回ローンを利用した場合でも、次回に備えて日ごろから積み立てるなど、計画的に備えることを心がけましょう。

この記事でわかること

- 車検費用はローンで支払うことが可能

- 自動車ローンの審査で確認されること

- 車検費用をローンで支払う場合の注意点

目次

車検費用はローンで支払うことができる

車検費用は、ローンを利用して支払うことが可能です。現金が不足している場合や一括払いが難しい場合には、ローンの利用を検討することがひとつの選択肢となります。

車検費用の支払いに対応しているローンには、主に銀行などの金融機関が提供する「自動車ローン」の他、自動車販売店が顧客に直接融資を行う「自社ローン」、ディーラーなどの店舗が提携している金融機関が提供する「ディーラーローン」があります。

| ローンの種類 | 特徴 |

|---|---|

| 自動車ローン |

|

| 自社ローン |

|

| ディーラーローン |

|

自社ローンは金利0%としていることが多いですが、諸費用を含めた支払総額が高くなることもあります。そのため、申し込み前に契約の条件や費用の内訳などを確認することが重要です。

また、ローンの種類や取扱店舗によっては、車検費用のみの利用には対応していない場合や、自賠責保険料・自動車重量税などの法定費用は現金払いのみ対応としている場合もあります。申し込み前に、どの費用にローンが使えるかなど、契約内容の詳細を確認しておきましょう。

車検以外で自動車ローンを利用できるもの

自動車ローンは車検費用だけでなく、次のような支払いにも利用できます。

- 車両本体の購入費用(新車・中古車)

- 車の修理費用

- 付属品の購入費用

また、銀行などの金融機関が提供する自動車ローンのなかには、運転免許の取得費用に利用できるものもあります。利用するローンによって異なる場合もあるため、申し込み前に確認してみましょう。

ローンの種類を徹底解説!金利・返済の違いや自分に合った選び方を知ろう

車検費用の相場

ローンを申し込む前に、車検費用の相場も確認しておきましょう。車検費用は、法定費用と車検基本料金に分けられます。

法定費用には、自賠責保険料・自動車重量税・印紙代が含まれ、車種や車両重量などによって金額が異なります。車検基本料金は、点検や整備にかかる費用です。車検業者ごとに設定されているため、依頼する業者によって異なります。

一般的な車検費用の目安は次の通りです。

| 車検費用の相場 | ||

|---|---|---|

| 法定費用 | 車検基本料金 | |

| 軽自動車 | 25,000〜26,000円 | 15,000~60,000円 |

| 普通車 | 35,000〜60,000円 | 15,000~80,000円 |

| 輸入車 | 50,000〜140,000円 | 35,000~60,000円 |

- あくまでも目安であり、実際の車検費用は条件によって異なります。

消耗品の交換が必要となる場合は、部品代や交換費用がかかります。たとえば、交換する消耗品が多い場合、その分費用がかさむことになるでしょう。

また、ローンで支払えるのは車検基本料金や部品代などが対象となり、法定費用は現金での支払いとなることが多いです。

自動車ローンの審査で確認されること

自動車ローンでは、申込者が借りたお金をきちんと返済できるかどうかを見極めるために審査が実施されます。審査基準は金融機関によって異なりますが、一般的には信用情報と属性情報が確認されます。

信用情報

信用情報とは、ローンやクレジットカードの契約や申し込みに関する情報のことです。過去から現在までの取引実績を表すもので、具体的には次のような情報を指します。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

これらの情報は信用情報機関に一定期間記録されており、審査の際に確認されます。

属性情報

属性情報とは、申込者自身や勤務先に関する情報のことです。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

なお、年収が高いからといって、必ずしも審査に通過できるわけではありません。金融機関は、信用情報と属性情報を総合的に判断して返済能力を見極めます。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

車検費用をローンで支払うメリット

車検費用は、想像以上に高額になることもあります。現金が不足している場合でも、ローンを利用すれば車検費用を支払うことが可能です。

ローンを利用すると、一度に大きな金額を支払う必要がなくなります。支出を分散できるため、生活費などへの負担を軽減できる点がメリットです。

車検費用をローンで支払うデメリット

車検費用をローンで支払う場合のデメリットとして、利息が発生する点があげられます。利息とは、金銭の貸し借りに対して支払う対価のことです。現金払いや一括払いであれば利息は発生しませんが、ローンでは利息が発生するため負担に感じるかもしれません。

支払う利息は、ローンの金利や借入期間によって異なります。そのため、申し込み前にシミュレーションを行い、利息の総額や月々の返済額を確認することが大切です。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

車検費用をローンで支払うときの注意点

車検費用をローンで支払う際は、次の3点に注意しましょう。

返済に遅れると遅延損害金が発生する

ローン契約後は、毎月決められた日に返済が発生します。返済は金融機関の口座から引き落とされるため、返済日の前日までに必要な金額を口座に入金しておくことが必要です。

返済に遅れると、遅延損害金が発生します。遅延損害金とは、ローンの返済が間に合わなかった際に発生する利息のことです。これは返済日の翌日から日数に応じて加算され、返済の遅れが長引くほど負担も大きくなるため、返済日に遅れないよう注意しましょう。

車検費用以外の返済・支払いの負担を考慮する

日常生活では、車検費用の他にも、家賃、水道光熱費、保険料、クレジットカードの支払いなど、さまざまな出費があります。ローンを利用する場合は、これらの支出に加えて車検費用の返済も発生するため、家計に無理がないかを慎重に確認することが大切です。

毎月どの程度の返済額であれば継続できそうかを考え、無理のない返済計画を立てましょう。

キャッシング返済方法と手数料|遅延したときのリスクや返済のコツも解説

次回の車検費用などを確保しておく

一部の車を除き、車検は2年に一度の頻度で必要です。つまり、車を所有している限り、定期的に車検費用がかかります。

ローンは一時的な資金不足を補う手段として便利ですが、利息が発生するため、返済が負担になるかもしれません。今回ローンを利用した場合は、次回の車検に備えて、あらかじめ費用を積み立てておくことが重要です。

車検費用を自動車ローンで支払ったときのシミュレーション

検費用の支払いに自動車ローンを利用する場合、金利や借入期間に応じて利息が発生します。

車検費用として10万円を借りた場合、月々の返済額や利息総額がいくらになるか、シミュレーションで確認してみましょう。

| 車検費用の相場 | ||

|---|---|---|

| 法定費用 | 車検基本料金 | |

| 軽自動車 | 25,000〜26,000円 | 15,000~60,000円 |

| 普通車 | 35,000〜60,000円 | 15,000~80,000円 |

| 輸入車 | 50,000〜140,000円 | 35,000~60,000円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

金利3.00%で借入金額が105万円、借入期間が1年の場合、返済総額は101,628円となりました。金利が高くなったり、借入期間が長くなったりすると、利息の負担も大きくなります。

自動車ローンを取り扱う金融機関のなかには、借入期間や利息総額を事前に確認できるシミュレーションツールを用意しているところもあります。ローンを利用する前に、こうしたツールを活用して返済負担が過剰にならないかを確認しておきましょう。

車検で自動車ローンを利用する流れ

車検で自動車ローンを利用する際の主な流れは、次の通りです。

- 車検費用の見積りをとる

- ローンの申し込みを行う

- 審査が実施される

- 審査結果が通知される

- 契約手続きを行う

- 融資が実行される

- 車検費用を支払う

まずは車検費用の見積もりを取得し、必要な金額を把握したうえでローンの申し込みを行います。

銀行などの金融機関が提供する自動車ローンは、スマートフォンやパソコンなどを通じてオンラインで申し込みできることが多いです。一方、ディーラーローンや自社ローンを利用する場合は、車検を受ける店舗で直接申し込むことが一般的です。

申し込み後、審査に通過すれば契約手続きに進み、融資が実行されてから車検費用を支払う流れとなります。

ローンの申し込みに必要な書類

ローンの申し込みには、本人確認書類が必要です。

本人確認書類の例

- 運転免許証

- 健康保険証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

借り入れを希望する金額によっては、収入証明書類が必要となる場合があります。

収入証明書類の例

- 給与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

これらに加え、車検費用の見積書など、お金の使い道と金額がわかる書類の提出が求められることもあります。

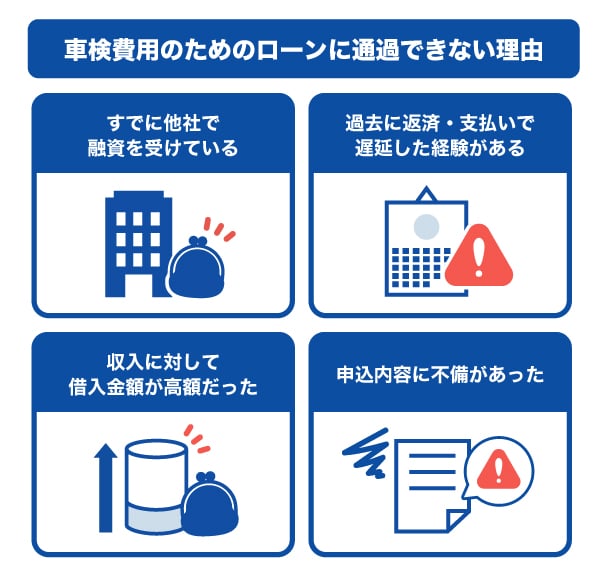

車検費用のためのローンに通過できない理由

車検費用のためのローンに申し込んだとしても、審査に通過せず利用できないこともあります。審査に通過しなかった場合、その理由が金融機関側から通知されることはありません。

そのため、審査に通過しない理由が知りたい場合は、考えられる理由のなかから、自分に当てはまるものを探す必要があります。考えられる理由は次の通りです。

すでに他社で融資を受けている

自動車ローン以外にも、他のローンを利用している場合、審査に通過できないことがあります。複数の金融機関から借り入れている状況では、他社ローンの返済を進めて借入残高を減らすか、借入件数を減らすことで、審査通過の可能性が高まる場合があります。

過去に返済・支払いで遅延した経験がある

ローンの返済やクレジットカード、分割払いの支払いで遅れた経験があると、審査に影響を与えることがあります。返済や支払いに遅延した記録は「信用情報機関」に登録されており、審査時に確認されるためです。

返済や支払いがすべて完了し、一定の期間が経過すれば遅延の記録は削除されますが、返済中は記録が残るため、他の金融機関の審査でも審査通過が難しくなる可能性があります。

収入に対して借入金額が高額だった

借入希望額が収入に対して高すぎる場合、審査に通らない可能性があります。車検費用のみであれば通常よりも少額で済みますが、車両本体の購入などの高額なローンを申し込む場合、収入によっては審査通過が難しくなるかもしれません。

申込内容に不備があった

申込書類の記載内容に不備がある場合も審査に影響します。ローンによっては勤務先の情報なども求められるため、正確な情報を記載し、内容に間違いがないかを確認したうえで申し込むことが重要です。

車検費用を安くする方法はある?

車検費用を抑えられれば、ローンを利用せずに支払える可能性もあります。車検費用を安くする方法として、次の3つがあります。

- 相見積もりをとって費用が安い店舗で車検を受ける

- 車検を通すために必要なところ以外の消耗品の交換をしない

- 業者に依頼せず、自分で車検を受ける(ユーザー車検)

車検費用は依頼する業者によって異なるため、複数の業者から見積もりを取ることが重要です。また、消耗品の交換は費用がかさむ要因となることがあるため、車検に必要ない交換は行わないよう、事前に業者へ伝えておくとよいでしょう。

ユーザー車検は、自分で車検場に車を持ち込んで検査を受ける方法です。業者に依頼するよりも大幅に費用を節約できますが、ある程度の知識や整備の技術が求められます。車の構造に詳しくない方にとってはハードルが高いかもしれませんが、車に関する知識のある方にとっては車検費用を減らす有効な手段となるでしょう。

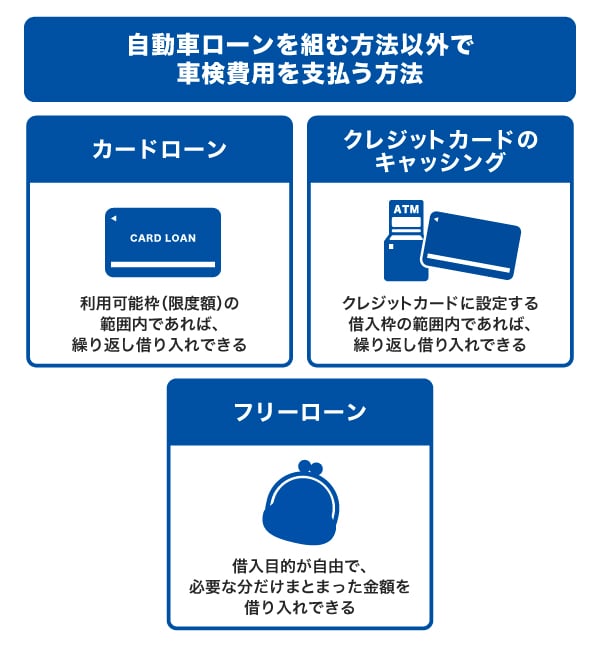

自動車ローンを組む方法以外で車検費用を支払う方法

自動車ローンを利用せず、現金一括払い以外で車検費用を支払う方法もあります。ここでは、車検費用の支払いに利用できる3つの方法を解説します。

カードローン

カードローンとは、クレジットカード会社・信販会社、銀行、消費者金融が提供する個人向けの融資サービスです。契約時に設定された利用可能枠(限度額)の範囲内であれば、回数に制限なく借り入れが可能です。

資金使途が自由であることが多いため、車検費用だけでなく、生活費やレジャー費などにも利用できます。ただし、自動車ローンと比べて金利が高く設定されていることが多く、利息の負担が大きくなる可能性があります。利用する際はシミュレーションを行い、無理のない返済計画を立てることが大切です。

クレジットカードのキャッシング

クレジットカードのキャッシングとは、クレジットカードを使って現金を借り入れる方法です。

すでにキャッシング枠が付帯されている場合は、別途申し込みをせずに利用できます。キャッシング枠が付帯されていない場合でも、申し込みと審査に通過すれば利用できるようになります。

キャッシングは、自動車ローンやカードローンと比べて金利が高く、利用可能枠(限度額)も低めに設定されていることが一般的です。ただし、一時的な出費として今回だけ利用するのであれば、金利の高さや利用可能枠(限度額)の少なさはデメリットに感じにくいでしょう。

フリーローン

フリーローンとは、主に銀行が提供している個人向けの融資サービスです。資金使途が自由なので、車検費用の他、生活費などにも利用できます。

カードローンやクレジットカードのキャッシングとは異なり、契約後は追加の借り入れはできず、自動車ローンのように定額の返済をしていきます。カードローンやキャッシングよりも金利が低めに設定されていることも特徴です。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

車検費用の借り入れにも便利なJCBのカードローン「FAITH」

JCBのカードローン「FAITH」は、資金使途が自由で、車検費用だけでなく他の支払いにも利用できます。年会費はかからないため、費用をかけずに万が一の資金不足に備えることが可能です。

融資利率(金利)は最大12.50%の低金利!(JCB比)

JCBのカードローン「FAITH」の場合、融資利率(金利)はキャッシングリボ払いでも最大で12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は年15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

5万円以内の借り入れならキャッシング1回払いで金利5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れができます(JCB比)。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった方にとって便利です。

最短で即日融資も可能

「FAITH」の審査は最短で当日に完了します。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

JCBのカードローン「FAITH」の簡易審査シミュレーション

「FAITH」の簡易審査シミュレーションでは、年収と他社から借りている金額を入力して、借り入れができるか、いくら借り入れできそうかを確認できます。「FAITH」の利用を検討している方は、まずは簡易審査シミュレーションを利用し、融資の可否などを確認しておきましょう。

ただし、あくまでも簡易的なシミュレーションであるため、実際の融資を受けるには、正式な申し込みと審査が必要です。

カードローンの申込方法!手続きや審査の流れ、利用前の注意点を紹介

よくある質問

-

車検費用はローンで支払うことができますか?

-

車検費用はローンで支払うことが可能です。

支払いに利用できるローンとしては、主に銀行が提供する「自動車ローン」、自動車販売店が顧客に直接融資を行う「自社ローン」、ディーラーと提携する金融機関を通じて利用する「ディーラーローン」などがあります。

なお、自社ローンやディーラーローンは、取り扱いの有無や条件が店舗によって異なるため、事前に確認しておきましょう。 -

車検費用の支払いに利用できる「自社ローン」とはどのようなものですか?

-

自社ローンとは、自動車販売店が顧客に対して直接融資するローンのことです。自動車ローンやディーラーローンでは、銀行などの金融機関から融資を行いますが、自社ローンでは店舗が融資する点が大きな違いです。

自社ローンは、金利0%としていることが多いですが、店舗によっては諸費用やオプション費用が加算され、結果的に支払総額が高くなることもあります。そのため、利用を検討する際は、金利以外の契約内容や支払総額をしっかり確認することが重要です。 -

車検で組むローンの審査ではどのようなことを確認されますか?

-

ローンの審査では「信用情報」と「属性情報」が確認されます。

[信用情報の例]

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

[属性情報の例]

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

-

車検のローンの金利はどれくらいですか?

-

金利は利用するローンの種類や商品によって異なりますが、銀行などの金融機関で契約する自動車ローンの場合、金利は1.00~4.20%が多いです。

-

車検のローンに通らないのはなぜですか?

-

ローンの審査に通過しない場合、次のような理由が考えられます。

- すでに他社で融資を受けている

- 過去に返済・支払いで遅延した経験がある

- 収入に対して借入金額が高額だった

- 申込内容に不備があった

- 詳しくは「車検費用のためのローンに通過できない理由」をご覧ください。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

車検費用をローンで支払う際には、どこからローンを利用するかを確認する必要があるでしょう。自社ローンの金利0%は一見魅力的に感じますが、保証料や手数料がかかり、実質的な負担額は、銀行から借りる自動車ローンのほうが抑えられるケースもあります。金利だけを見るのではなく、金利以外にかかる費用についても確認したうえで利用するローンを選びましょう。