基礎知識

ノンバンクとは?銀行との違いや特徴とカードローンの選び方を解説

更新日:2025年8月21日

「ノンバンク」とは、お金を貸す業務に特化した銀行以外の金融機関のことで、「信販会社」や「消費者金融」が代表的です。

お金を借り入れるときは、それぞれの金融機関の特徴を理解して、自分の状況に合った借入先を見つけるとよいでしょう。この記事では、ノンバンクと銀行の違いを解説します。

この記事でわかること

- ノンバンクとは

- ノンバンクと銀行の違い

- 借り入れたい場面による金融機関の選び方

目次

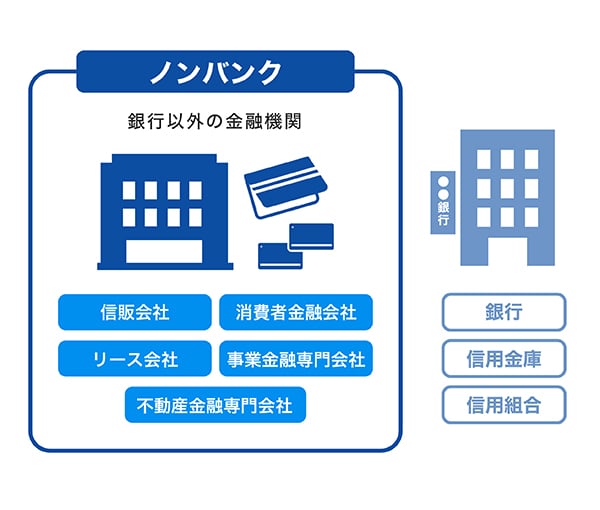

ノンバンクとは銀行以外の金融機関

ノンバンクとは、銀行以外の金融機関のことです。銀行のようなお金を預かる業務を行わず、お金を貸すなどの与信業務に特化しています。代表的なノンバンクには信販会社や消費者金融が挙げられます。

まずは、代表的なノンバンクの特徴を紹介します。

[代表的なノンバンクの特徴]

| 特徴 | |

|---|---|

| 信販会社 |

|

| 消費者金融 |

|

信販会社は、ローンやクレジットカードを含む信用取引を行っています。また、信販会社とクレジットカード会社には業務範囲の違いがあり、クレジットカード会社はクレジットカードによるショッピングやキャッシングの業務をメインに取り扱っています。一方、消費者金融は、主に個人の利用者にお金の貸付を行っています。

ノンバンクと銀行の違い

続いて、カードローンにおけるノンバンクと銀行の違いを解説します。主な違いは、「適用される法律」「融資スピード」「金利」「申込者本人の収入」の4点があげられます。

[ノンバンクと銀行の比較]

| ノンバンク | 銀行 | |

|---|---|---|

| 適用される法律 | 貸金業法 | 銀行法 |

| 融資スピード | 最短即日 | 最短即日もしくは翌日 |

| 金利 | 【信販会社】 銀行と同程度のものもある 【消費者金融】 銀行よりやや高い傾向 |

消費者金融よりやや低い傾向 |

| 申込者本人の収入 | 安定した収入が必要 | 安定した収入が必要※1 |

- 1 配偶者に安定した収入があれば借り入れできる場合があります。

消費者金融とは?特徴や銀行・サラ金との違い、安全な利用方法を解説

法律

ノンバンクと銀行では、貸付の際に適用される法律に「総量規制」が含まれているか否かで異なります。

総量規制とは、貸金業者から借りられるお金の総額の上限を規制する法律です。2022年11月時点で、対象となる金融業者は、借主に対して年収の1/3を超える貸付を行ってはいけないと定められています。

ノンバンクは、信販会社や消費者金融など、個人向けの貸付を行う貸金業者向けの「貸金業法」が対象となり、総量規制が含まれています。

一方で銀行は「銀行法」が適用され、総量規制の代わりに、独自の規制を設けていることがほとんどです。いずれも無理のある借り入れから利用者を守る目的で定められています。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

融資スピード

ノンバンクの融資スピードは、銀行よりも速い傾向があります。審査内容などによって異なりますが、大手の消費者金融などの場合は、審査から融資決定までが最短即日で完了するケースも多く見られます。

キャッシングで即日融資はできる?早くお金を借りる方法と審査のポイント

金利

金利とは、「借り入れたお金に対する利息の割合」です。金利は銀行よりノンバンクのほうが高い傾向があります。また、ノンバンクのなかでも、信販会社と消費者金融では、会社によって金利に差があります。

消費者金融はカードローン会社よりも審査時間が短い場合が多いため、早くお金が必要な人が利用する場合が多いです。一方、低金利を求める場合や、消費者金融自体に抵抗がある人は、信販会社のカードローンを選ぶ傾向があります。低金利のカードローン会社を選ぶことで、支払総額を減らせる可能性があります。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

申込者本人の収入

ノンバンク・銀行ともに、カードローンを利用するには申込者本人に安定した収入が必要です。そのため、収入のない未就業者や専業主婦(主夫)は、利用できない場合が多いです。ただし、一部の銀行系カードローンでは、配偶者に安定した収入があれば、申込者に収入がない場合でも借り入れが可能となるケースがあります。

ノンバンクと銀行のカードローンはどちらがいい?

ノンバンクと銀行のカードローンを比較して、「どちらがよい」と判断することは一概にはできません。審査のスピードや金利など実際のサービス内容は金融機関や申込者によって異なるからです。それぞれの金融機関の傾向を知ったうえで、自分の借入目的に合ったカードローンを見つけましょう。

たとえば「一刻も早くお金が必要」という場面では、審査のスピードが速い傾向にあるノンバンクを検討するのもひとつの方法です。

「少しでも支払総額を抑えたい」という場合は、金利の低い金融機関を選ぶとよいでしょう。金利は、もともと銀行のほうが低い傾向がありました。しかし、近年では消費者金融が銀行の傘下に入ることも多く、各社のサービスも見直されているため、銀行とノンバンクでの金利の差が少なくなっています。場合によっては、銀行よりノンバンクのほうが金利が低いケースもあるので、事前に調べておきましょう。

ノンバンクはリスクがあるといわれる理由

ひとくちに「ノンバンクの借入先」といっても、ビジネスの規模や知名度、取引内容は会社によってさまざまです。貸金業を行うには金融庁への登録が必要ですが、なかには無登録で違法な金利による貸付を行っている業者がいることも考えられます。借入先は慎重に選びましょう。

ノンバンクならではの審査スピードと低金利(JCB比)が魅力のJCBカードローン「FAITH」

JCBのカードローン「FAITH」は、迅速な審査スピードと低金利を両立したカードローンです。信頼のJCBブランドで、はじめての場合でも利用しやすいでしょう。

大手ブランドならではの信頼感

はじめてカードローンを利用する場合、どのように借入先を選べばよいか迷うことがあるでしょう。「選び方がよくわからない」という人は、知名度のある大手ブランドを検討してみましょう。「FAITH」はクレジットカードのJCBが提供するカードローンです。

また、「FAITH」ではご利用可能枠(限度額)に応じて金利が固定されるため、利用者ごとに適用される金利が明確です。

審査スピード

申し込みはWEBで完結し、審査は最短当日に行われます。契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

低金利(JCB比)

JCBのカードローン「FAITH」の金利は、キャッシングリボ払いでも最大12.50%です。JCBが提供するクレジットカードのキャッシングリボ払い(年利15.00~18.00%)と比べても、カードローン「FAITH」のほうがおトクといえます。

さらに、5万円までの借り入れなら、キャッシング1回払いの返済で金利が5.00%になるため、「来月には返せるので、今月少しだけ借りたい」というシーンでも活用しやすいでしょう。「FAITH」は年会費も無料です。

よくある質問

-

早く借り入れをしたいときは、ノンバンクと銀行のどちらがいいですか?

-

ノンバンクのほうが、借り入れまでにかかる時間が短い傾向にあります。

-

金利を抑えたいときは、ノンバンクと銀行のどちらがいいですか?

-

一般的には銀行カードローンのほうが低金利とされています。ただし、実際にはカードローンを提供する会社によって金利は異なるため、いくつかのカードローン会社の金利を比較して借りるのがよいでしょう。

-

ノンバンクと銀行の審査内容に違いはありますか?

-

カードローンにおける審査内容は明かされておらず、金融機関によって審査基準は異なります。一概に、どちらの審査が厳しいもしくは通過しやすいとはいえません。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る