基礎知識

おまとめローンは他社解約なしだと契約違反になる?リスクや利用時の注意点を紹介

更新日:2026年4月24日

おまとめローン契約後も、万が一のときのために借入手段を残しておきたいと考えている人もいるのではないでしょうか。おまとめローンを他社解約なしで利用した場合に契約違反となるかは、金融機関によって異なります。

「他社借入の解約」や「利用停止」が契約条件となっている場合は、解約せずにいると契約違反となり、一括返済を求められる可能性があります。他社解約なしで利用するリスクや、おまとめローン契約後に新たな借り入れができるかを事前に確認しておきましょう。

この記事でわかること

- おまとめローンの契約条件に他社解約が含まれている場合、解約しないと契約違反となる可能性がある

- 他社解約が必須でない場合でも、解約すると追加借入のリスクを抑えられ、返済負担を軽減できる

- 契約後の新たな借り入れは信用情報を通じて金融機関に把握されるため、条件次第では契約解除や一括返済につながるおそれがある

目次

FAITHは、他社借入があっても申し込み可能

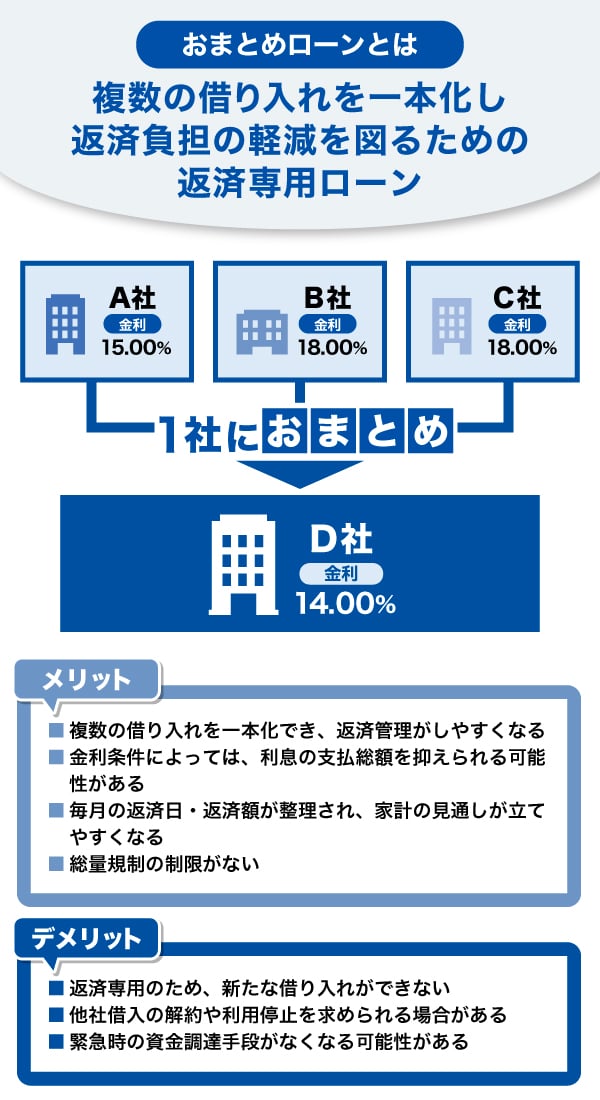

おまとめローンとは、複数の借り入れを一本化する返済専用ローン

おまとめローンは複数の借り入れを一本化し、返済負担の軽減を図るための返済専用ローンです。おまとめローンから借りた資金で既存の借り入れを一括返済し、その後はおまとめローンのみを返済していく仕組みです。

借入先を1社にまとめることで返済日や返済額を把握しやすくなり、支払い漏れを防ぐことにもつながります。

また、既存の借り入れより低い金利条件で一本化ができれば、支払総額を抑えられる可能性もあります。

一方で、おまとめローンは返済専用ローンであることから、契約後に新たな借り入れができない点には注意が必要です。契約後に追加の資金が必要になる可能性がある場合は、資金繰りの手段を事前に検討しておきましょう。

おまとめローンは、他社解約なしでの利用は推奨されない

おまとめローンは複数の借り入れを一本化して返済負担の軽減を目的としているため、他社ローンを解約せずに利用することは、推奨されていません。

多くの金融機関では返済に集中できるよう、他社での借り入れを完済したうえでの解約または利用停止を契約条件として設けています。返済途中で新たな借り入れを行い、返済計画が崩れるのを防ぐためです。

おまとめローンの利用後に再度借り入れをしてしまうと、返済管理が複雑になったり、負担軽減の効果を得られなかったりする可能性があります。おまとめローンのメリットを活かすためにも、契約条件を確認したうえで、他社解約を含めた対応を行いましょう。

他社解約の義務は金融機関によって異なる

おまとめローンを利用する際に、他社借入の解約が必須かどうかは金融機関によって異なります。契約条件として、既存の借入先の解約や利用停止を定めている場合もあれば、解約までは求めていない場合もあります。

契約書や重要事項説明書で「他社借入の解約」が条件として記載されている場合は、解約せずにいると契約違反となる可能性があります。契約解除や借入金の一括返済を求められることもあるため、申し込み前に条件を確認しておくことが重要です。

他社解約なしで一本化したい場合は、おまとめローンではなく、カードローンを利用して借入先をまとめる方法も選択肢のひとつです。緊急時の借入先を残したい人は、後述する「緊急時の借り入れに備えるなら、カードローンでおまとめするのも選択肢」をご確認ください。

解約ではなく、完済証明の提出を条件とする場合もある

一部の金融機関では、他社ローンの解約ではなく「完済証明書」の提出を利用条件とする場合があります。完済証明書とは、借入金の返済が完了したことを証明する書類で、一般的に借入先の金融機関から発行されます。

商品によっては、残高証明書の提出で代用できることも少なくありません。証明書の提出や解約の要否は、各社によってさまざまです。申し込み前に、提出書類や契約条件をチェックしておきましょう。

カードローンの解約と完済の違いは?解約方法やメリット・注意点も解説

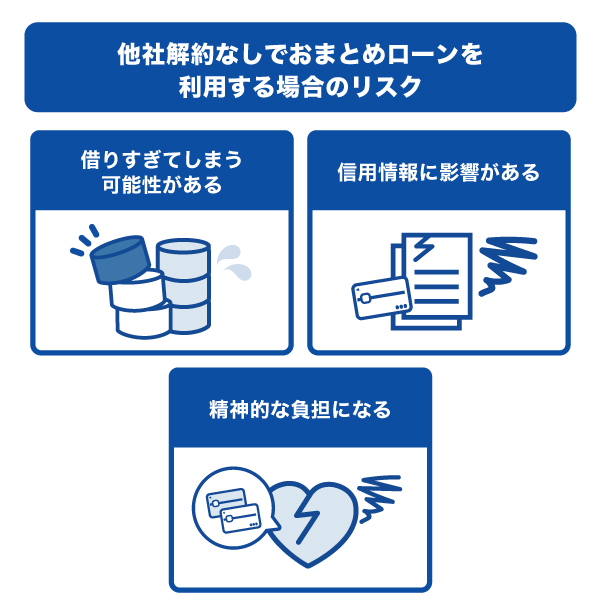

契約違反でなくても注意!他社解約なしでおまとめローンを利用するリスク

他社解約が契約条件に含まれていないおまとめローンもあるものの、解約なしで利用すると、次のようなリスクがあります。

追加借入しやすくなり、借りすぎてしまう可能性がある

おまとめローンの契約後も既存の借入先を解約しない場合、利用可能枠(限度額)が残った状態となり、追加で借り入れがしやすくなります。とくに、これまで複数の借り入れを行ってきた人は、少額の不足でも借り入れに頼りやすく、結果として返済総額が増えてしまう可能性があります。

おまとめローンのメリットを活かすためには、返済計画を意識しながら借入状況をコントロールすることが大切です。

信用情報が悪化し、今後の審査に影響する

おまとめローンの利用後も既存の借り入れを解約せずにいると、信用情報に影響を与える可能性があります。金融機関は、クレジットカードやローンの申し込みがあったとき、申込者の信用情報を信用情報機関に照会して審査をしています。解約せずに利用可能枠(限度額)が残っている状況は、いつでも借り入れができ、借入残高が増える可能性があるということです。

金融機関にマイナスの印象を与え、今後のローンやクレジットカードの審査が不利になる可能性があります。審査は契約後も定期的に行われるため、信用情報が著しく悪化した場合は借入金の一括返済が求められる可能性もあります。

借金の不安が続き、精神的な負担が増える

他社ローンを解約せずに残しておくと、新たな借り入れをする場合もあるため、借金の返済中である意識が抜けず精神的な負担になりかねません。ストレスや不安を解消するためには既存の借入先を整理して、計画通りに返済を進めるだけの状態にすることが大切です。

おまとめローンを契約するうえでの注意点は、返済専用になるため、新たな借り入れができないことです。そのため、契約する前に追加の資金調達が必要になる可能性がないかを確認しておきましょう。また、おまとめローンの契約後に、他社借入を完済しますが、完済後に他社解約までは条件とされていないことも多いです。ただし、他社解約を行わなければ追加で借り入れをしてしまうリスクがあるので、できれば他社解約も行っておきましょう。

- CFP認定者・ファイナンシャルプランナー

- 小宮 崇之

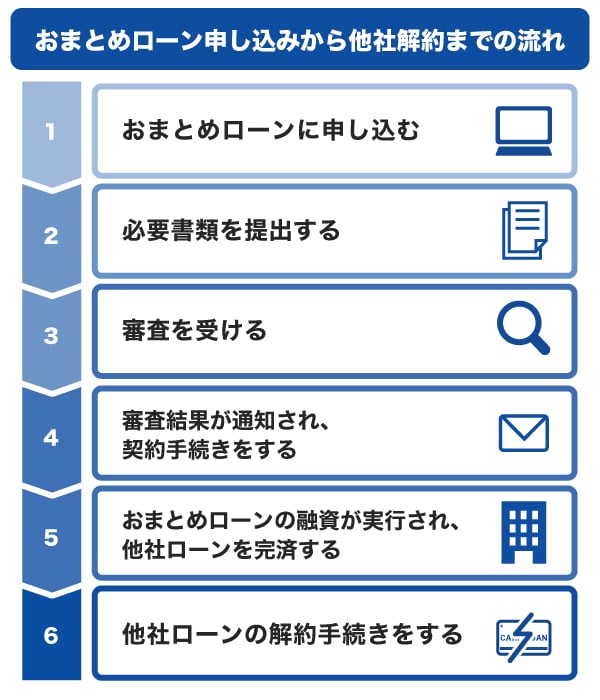

おまとめローン申し込みから他社解約までの流れ

おまとめローンの契約から他社解約までの流れは、次の通りです。

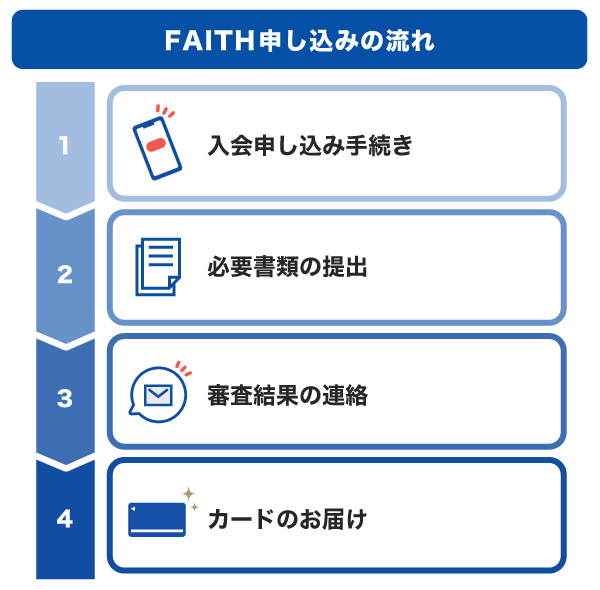

1. おまとめローンに申し込む

利用を検討している金融機関のおまとめローンに、公式ウェブサイトの専用フォームから申し込みます。次のような情報を入力します。

- 氏名・住所・生年月日などの本人の個人情報

- 他社での借入金額、借入件数などの現在の借入状況

- 年収・職業・勤続年数などの勤務情報

入力の際は、他社借入の状況を正確に申告することが重要です。実際の借入内容と申告内容に差があると、審査が長引いたり、審査結果に影響したりする可能性があります。

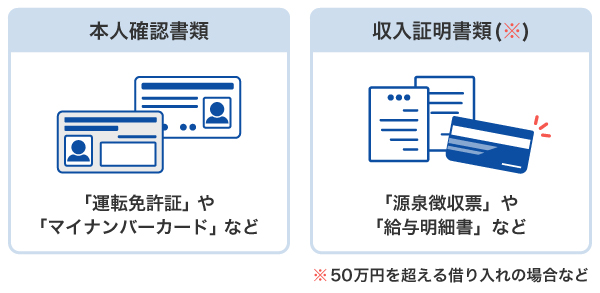

2. 必要書類を提出する

申し込み後、金融機関から案内された方法で必要書類を提出します。求められる書類は次の通りです。

本人確認書類の例

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

収入証明書類の例

- 給与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

なお、必要書類は不備のないように準備したうえで提出しましょう。たとえば、直近のものでなかったり、画像やコピーが途中で切れていたりする不備が多く見られます。有効期限や記載内容を事前に確認し、全体がはっきり読み取れる状態で提出することが重要です。

また、スマートフォンで撮影した画像を複数枚のスクリーンショットで送付すると、確認に時間がかかる場合があります。可能であれば、PDFデータにまとめて提出すると、審査がスムーズに進みやすくなります。

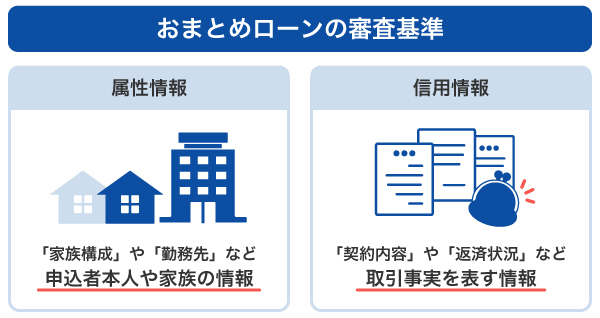

3. 審査を受ける

提出した情報や書類をもとに、金融機関による審査が行われます。審査で確認されるのは、次のような属性情報と信用情報です。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

審査期間は金融機関によって異なりますが、数日から1週間程度かかる場合があります。

- 本記事の審査・申込条件の情報は一般的な解説です。金融機関により異なるため、実際の適用条件は各金融機関の公式ウェブサイトでご確認ください。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

4. 審査結果が通知され、契約手続きをする

審査に通過すると、金融機関から融資条件が提示されます。この段階で、次のポイントを確認しておきましょう。

- 適用される金利

- 返済期間

- 毎月の返済額

おまとめローンで毎月の負担を減らすと、完済までの期間が長くなり、結果として返済総額が増えることもあります。そのため、毎月の返済額だけでなく、返済期間や返済総額もあわせて確認し、トータルで判断することが大切です。条件を確認し、内容に同意できる場合は契約手続きを行います。

5. おまとめローンの融資が実行され、他社ローンを完済する

契約が完了すると、融資が実行されます。既存借入先への返済方法は金融機関によって異なり、次のいずれかとなります。

- おまとめローンを提供する金融機関が、既存借入先へ直接返済する

- 借入金額が自分の口座に振り込まれ、自身で各社へ返済する

カードローンやクレジットカードのキャッシングは、返済が完了しても解約しなければ利用可能枠(限度額)は残ったままの状況です。次のステップで解約手続きをしましょう。

6. 他社ローンの解約手続きをする

完済が確認できたら、必要に応じて他社ローンの解約手続きを行います。解約が契約条件に含まれている場合は、手続きが必須となります。義務がない場合でも、解約しておくと追加の借り入れを防げるうえ、返済の管理をしやすくなります。

解約手続きは、電話や会員ページから行うことが一般的です。なお、完済しただけでは自動的に解約されない場合が多いため、手続きが完了しているかを忘れずに確認しましょう。

おまとめローン利用中に他社借入はできる?

おまとめローンは、返済負担を軽くすることが主な目的のため、金融機関によっては新たな借り入れを制限している場合があります。契約上で制限されていない場合は、おまとめローンの返済中でも他社借入ができる可能性があります。ただし、実際に融資を受けられるかどうかは、審査次第です。審査では、申し込み時点での返済能力や、ローンの返済状況が確認されます。

返済が進んでおらず、返済能力に余裕がないと判断された場合は、新たな借り入れの審査に通りづらくなることもあるでしょう。

他社借入はどこまで申告する?審査への影響と新規借り入れ時のポイントを解説

おまとめローン後の他社借入は契約違反となる可能性もある

金融機関によっては、おまとめローンを利用する際に他社での新たな借り入れを禁止していることがあります。

他社借入の禁止が契約内容に含まれているにもかかわらず、新たな借り入れを行った場合、契約違反となり、契約解除や一括返済を求められることがあるので注意しましょう。

おまとめローン後の他社借入がバレることはある?

おまとめローン契約後に他社で借り入れを行った場合、その情報は信用情報を通じて金融機関に把握されます。

金融機関は、契約後も途上与信(途上管理)と呼ばれる審査を定期的に行い、信用情報を照会しています。おまとめローン以外のローンやクレジットカードの利用状況も確認される仕組みです。

緊急時の借り入れに備えるなら、カードローンでおまとめするのも選択肢

おまとめローンは返済を進めるうえで有効な手段ですが、契約後は新たな借り入れが制限されることが多く、急な出費に対応しにくい側面もあります。返済負担を抑えつつ、一時的な資金不足にも備えたい場合は、カードローンを活用して借入先を整理するのもひとつの考え方です。

カードローンであれば、借入先を減らしたうえで、必要に応じて借り入れられる利用可能枠(限度額)があります。返済のみに専念するか、万が一の備えを確保しておくかを考えたうえで、自分の状況に合ったおまとめの方法を選ぶことが大切です。

カードローンでおまとめするメリット

借入先をひとつにまとめる際、自身に適した方法を選ぶためには、それぞれのおまとめ方法の特徴を理解しておくことが重要です。カードローンを利用してまとめる場合のメリットは、次の通りです。

カードローンでおまとめするメリット

- 借入先を整理しつつ、緊急時に借り入れする余地を残せる

- 返済日や返済額を管理しやすくなる

- 金利条件によっては利息負担を抑えられる可能性がある

カードローンは返済専用ではないため、利用可能枠(限度額)の範囲内であれば、必要に応じて追加の借り入れが可能です。そのため、返済を進めながら、急な出費にも備えたい人に向いています。

また、複数の借入先を整理することで、返済管理がシンプルになる他、金利条件によっては既存の借入先よりも返済総額を抑えられる場合もあります。

カードローンでおまとめするデメリット

カードローンを活用したおまとめは便利な一方、次のようなデメリットがあることも押さえておきましょう。

カードローンでおまとめするデメリット

- 借り入れと返済を繰り返しやすく、完済が遠のく可能性がある

- 総量規制の対象となり、借入金額に上限がある

カードローンはいつでも借りられる利用可能枠(限度額)がある反面、計画的に利用しないと借り入れと返済を繰り返しやすく、完済までに時間がかかる場合があります。また、貸金業者のカードローンは総量規制の対象となるため、年収の3分の1を超える借り入れはできません。すでに他社からの借り入れが多い場合は、カードローンでまとめたいと考えても、希望通りの金額を借りられない場合があります。

低金利(JCB比)で借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供する年会費無料のカードローンです。借り入れた資金の使い道に制限がないため、急な出費や一時的な資金不足の際にも、スムーズに借り入れができます。さらに「残高スライド(標準)元金定額払い」「残高スライド(短期)元金定額払い」「毎月元金定額払い」の3種類から返済方法を選択でき、自分の計画に合わせた利用が可能です。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

JCBクレジットカードのキャッシングリボ払いの融資利率(金利)が15.00~18.00%であるのに対し、「FAITH」は条件により1.30~12.50%での借り入れが可能です。そのため、利用内容によっては、「FAITH」を選ぶことで金利負担を抑えられる場合があります。

金利が低い借入先やローンを選択すると、毎月の返済額だけでなく、返済総額も抑えやすくなるでしょう。

申し込みから借り入れまで最短即日!

「FAITH」の申し込みはウェブから24時間可能です。契約後は、ウェブまたは電話で申し込める「キャッシング振り込みサービス」を利用すれば、最短数十秒で口座に振り込まれます。カード本体は、審査完了から最短3営業日で発送されます。カード到着後は、全国の銀行やコンビニのCD・ATMで借り入れや返済が可能です。

原則電話による在籍確認なし

「FAITH」では、原則として勤務先への電話による在籍確認を行っていません。審査内容によっては在籍確認を行う場合もありますが、その際はオペレーターの個人名で連絡するため、カードローンの申し込みが勤務先に伝わる可能性は低くなっています。

「FAITH」で借り入れする前にシミュレーションを利用しよう

「FAITH」での借り入れを検討する場合は、事前にシミュレーションを活用して利用可能枠(限度額)の目安を確認しておきましょう。カードローン「FAITH」の簡易審査シミュレーションのページでは、年収や他社借入金額を入力するだけで、どの程度の融資が見込めるかを把握できます。

また、返済シミュレーションを利用すれば、利用予定金額と融資利率(金利)、毎月の返済額をもとに、想定される利息や支払総額を確認できます。あらかじめ返済計画をイメージすることで、ご自身の収入や支出に合わせて無理なく返済できるかを判断しやすくなります。

1秒でシミュレーション

よくある質問

-

おまとめローンで他社のカードローンを解約しないとどうなりますか?

-

多くのおまとめローンでは他社借入の解約は求められていませんが、金融機関によっては解約を条件としている場合があります。解約しない場合、カードローンの利用可能枠(限度額)が残るため、追加の借り入れがしやすい状態が続く点には注意が必要です。また、借入枠が残っている事実は信用情報にも反映されます。

-

おまとめローン契約後、他社解約をしないままでいると契約違反ですか?

-

解約が契約条件となっている場合は、解約しないままだと契約違反となる可能性があります。契約違反をすると、契約解除や一括返済を求められる可能性があるため注意が必要です。他社解約していない状況は、途上与信と呼ばれる定期的な審査によって把握される可能性があります。

-

おまとめローン契約後に他社で借り入れはできますか?

-

おまとめローン契約後であっても、契約内容で他社借入が制限されていなければ、新たに借り入れできる可能性があります。ただし、実際に借り入れできるかどうかは申込先の金融機関による審査結果次第です。他社借入が可能な状況であっても、新たな借り入れは返済負担を増加させるリスクがあるため、慎重に判断することが重要です。

-

他社解約不要のおまとめローンはありますか?

-

他社ローンの解約が必須かどうかは、金融機関やローン商品、契約内容によって異なります。「他社解約不要」と明確に謳っているおまとめローンは、現時点では多くありません。

おまとめローンの目的は、返済負担の軽減と計画的な完済です。そのため、契約上は解約を義務付けていない場合でも、他社ローンの解約や利用停止を前提とした運用が推奨されています。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

おまとめローンは、他社借入を解約せずに利用することは基本的に推奨されていません。

そのため、将来的に追加で資金が必要になる可能性がある場合は、カードローンで現在の返済を一本化するという選択肢があることも知っておくとよいでしょう。ただし、カードローンは総量規制の対象となるため、借入金は年収の3分の1を超えることができません。この点には注意が必要です。