基礎知識

おまとめローンの審査基準や流れ、通過のポイントを解説|ゆるい・甘い審査は存在するのか?

更新日:2025年10月31日

おまとめローンを利用すると返済の負担が軽くなる可能性がありますが、利用には必ず審査があります。

審査がゆるい・甘い金融機関の有無については断言できませんが、おまとめローンの審査基準や審査通過のポイントを知って、審査に備えることは可能です。おまとめローンの審査に不安がある人は、ぜひ参考にしてみてください。

この記事でわかること

- おまとめローンの審査基準や審査の流れ

- おまとめローンの審査に落ちやすい人の特徴

- おまとめローンの審査に通過するためにやるべきこと

目次

審査のゆるい・甘いおまとめローンは存在するのか?

おまとめローンの審査のゆるさ・甘さについては明言できませんが、他社と比較した際の通過率でゆるさを判断されることがあります。

おまとめローンには必ず審査があり、貸金業法や銀行法に基づいた審査によって、融資の可否を決定しています。

おまとめローンは、すでに借入残高がある人や複数の借り入れがある人が申し込むため、借入額が大きくなる傾向です。

借入額が大きければ金融機関にとってリスクが伴うため、借りたお金をきちんと返せるか、延滞しないかなどを入念に確認しています。

なお、審査通過率をもとに審査に通りやすい金融機関を選ぶことは可能です。

審査通過率の公表の有無は金融機関によって異なりますが、月次報告や決算情報などで公表している金融機関もあるため、参考にするとよいでしょう。

また「審査なし」や「審査が甘い」といった表現は、誇大広告として貸金業法の第16条により禁止されているため、そのような表現をしている金融機関には注意しましょう。

銀行と消費者金融の審査難易度は違うの?

消費者金融に比べると銀行のほうが審査が厳しいといわれることもありますが、消費者金融の審査基準が甘いわけではありません。

銀行のおまとめローンでは審査に通ったにも関わらず、消費者金融のおまとめローンの審査は通らない、ということも考えられます。

どのおまとめローンも審査基準を公開していないため、「このおまとめローンの審査は甘い」「このおまとめローンは厳しい」などと明言することはできません。

金融機関の規模による審査の通りやすさに違いはない

「大手消費者金融だと審査に通りにくい」「中小企業の消費者金融は審査に通りやすい」などといった、金融機関の規模による審査難易度の違いはありません。

中小企業の金融機関も、貸金業や銀行法に基づいて審査を行っています。

おまとめローン審査の流れ

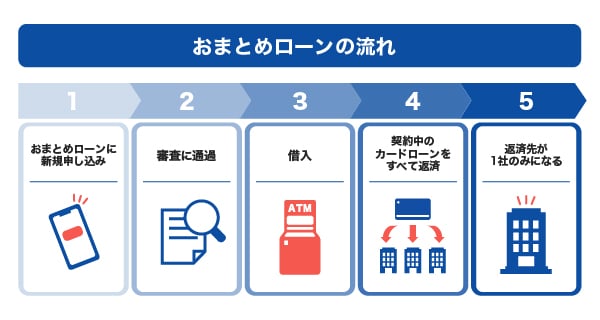

おまとめローンを利用する流れは以下の通りです。

- おまとめローンに新規申し込みを行う

- 審査に通過する

- 借り入れを行う

- おまとめローンで借りたお金で、現在契約しているカードローンをすべて返済する

- 返済先が1社のみになるので、おまとめローンで借り入れした分を返済していく

おまとめローンは、申し込み時に他のローンと同様の審査があります。

審査に通過した場合は新たな借入先の入会手続きを行い、現在契約しているカードローンへ自分で返済します。また、新たな借入先の金融機関が現在契約しているカードローンへ直接返済する場合もあります。おまとめローンの場合は、借入目的が「他社借り入れの返済」となるため、直接振り込むことで資金の使い道を管理しています。

なお、金融機関によっては、2段階で審査を行うなど審査の流れが異なる可能性があります。申し込み後に慌てないためにも、審査の流れを申し込み前に確認しておくようにしましょう。

おまとめローン審査の必要書類:本人確認書類・収入証明書類の2種類

おまとめローンの審査に必要な書類は、主に以下の2種類です。必要書類や、本人確認書類や収入証明書類として利用できる書類は金融機関によって異なるため、前もって確認しておきましょう。

| 本人確認書類 |

|

|---|---|

| 収入証明書類 |

|

必要書類を提出するタイミングは、申し込み時や審査通過後の契約時など、金融機関によって異なります。

審査や入会をスムーズに済ませるためにも、あらかじめ用意しておくとよいでしょう。

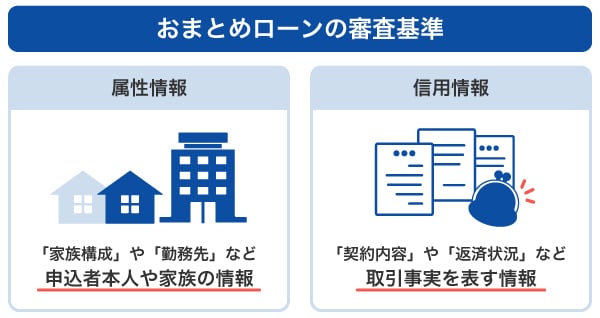

おまとめローンの審査基準

ここでは、一般的におまとめローンの審査でチェックされる2つの項目を紹介します。

なお、審査基準は、金融機関やローンの種類によって異なります。

【属性情報】申込者本人や家族に関する情報

属性情報とは、勤務先や家族情報などの申込者本人や家族に関する情報です。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

金融機関は、申込者の返済能力を推測するために属性情報を参考にしています。正確に記入しましょう。

【信用情報】ローンやクレジットカードの取引事実を表す情報

信用情報とは、ローンやクレジットカードなどの過去から現在までの取引事実を表す情報です。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

信用情報は、CIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つの信用情報機関によって管理されています。

おまとめローンの審査では、金融機関が信用情報機関に申込者の信用情報を確認しており、信用情報に問題がなければ、返済能力にも問題がないと判断しています。

おまとめローンで審査落ちになりやすい人の特徴

ここからは、おまとめローンで審査に落ちやすい人の特徴を紹介します。

借入件数が多い

他社からの借入件数が多過ぎると、返済できる見込みがないと判断され、審査に通らない可能性があります。

クレジットカードのリボ払いやカードローンなどの借入が複数ある場合は、借入件数を減らしたうえで申し込みするとよいでしょう。

借入額が大きい

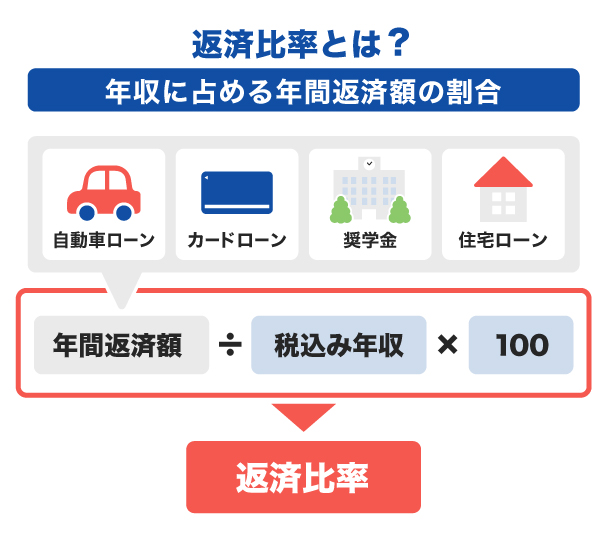

申込者の借入額が大きいかは、収入に占める年間返済額の割合を示す「返済比率」で判断されます。

返済比率が35.00~40.00%以上だと、家計が圧迫されて返済が苦しくなるため、返済能力が低いと判断されるのが一般的です。たとえば、年収800万円で年間返済額が400万円の人の返済比率は50.00%となり、返済能力は低いと判断されます。

理想の返済比率は20.00~30.00%で、割合が低いほど、ゆとりをもって返済することが可能です。

現在、他社での借り入れを延滞・遅延している

現在の借入先の返済が滞っている場合は、本人の返済能力が低く、金融機関にとってリスクが大きいと判断されます。

おまとめローンは、他のローンに比べると借入額が大きくなる傾向があるため、返済能力を慎重に判断しています。おまとめローンを利用したい場合は、現在の借り入れ分を遅延なく返済することを心がけましょう。

信用情報に延滞・遅延や債務整理の履歴が残っている

おまとめローンの審査では、信用情報を照会したうえで融資の判断をしているため、延滞や遅延、債務情報の履歴が残っていると、審査に影響を及ぼす可能性があります。

自分の信用情報がどのように登録されているか確かめたい場合は、WEBや郵送で信用情報を確認することが可能です。信用情報機関や情報開示の方法によって、手数料が500~1,500円かかります。

収入や雇用が不安定である

おまとめローンでは、返済能力が重要視されます。そのため、アルバイトやパートなどで収入が安定していない場合や、転職したばかりで勤続年数が短い場合は、審査で不利になる可能性があります。

そもそもアルバイトやパートなどの非正規雇用を融資対象外とする金融機関や、「前年度の年収が200万円以上」などと制限を設けている金融機関もあるため、自分が申込対象者に該当するかを申し込み前に確認しましょう。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

おまとめローンの審査を通過するためにやるべきこと

おまとめローンの審査に通過するために、申し込み前にやっておきたいことは以下の通りです。

- 現在の借入件数や借入残高を把握・整理する

- 借入件数を減らす

- 他社借入での延滞歴・遅延歴をなくす

- 短期間で複数のおまとめローンやカードローンに申し込まない

- 申し込み時には正確な情報を申告する

- 家賃や光熱費など毎月の支払いを遅延しない

順番に説明します。

1.現在の借入件数や借入残高を把握・整理する

おまとめローンに申し込みする前に、まずは現在の借入状況を把握しましょう。

各金融機関で借りているローンをすべて洗い出し、金利や返済期間、毎月の返済額、完済予定日を確認します。

もし返済が滞っているローンがある場合は、返済に注力しましょう。

2.借入件数を減らす

現在借りているローンをすべて洗い出したら、可能なものから繰上返済や一括返済をして、借入件数を減らしましょう。

完済歴は信用情報にも記載されるため、返済能力があることを示すための判断材料となります。

ただし、無理に返済し再度借り入れしてしまうのは意味がありません。無理のない範囲で返済することが大切です。

また、不要なクレジットカードやローンを解約することも借り入れの整理に役立ちます。

カードローンの繰上返済を行うメリット|返済方法や注意点を解説

3.他社借入での延滞歴・遅延歴をなくす

おまとめローンに申し込む前に、他社借入での延滞歴や遅延歴をなくしておけば、審査に通過できる可能性が高くなります。

他社借入の延滞歴や遅延歴は、信用情報機関で確認が可能です。

| 信用情報機関 | 開示方法 | 開示手数料 |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット、郵送 | インターネット:500円 郵送:1,500円 |

| JICC(株式会社日本信用情報機構) | スマホアプリ、郵送、窓口 | 1,000円 |

| KSC(全国銀行個人信用情報センター) | インターネット、郵送 | 1,000円 |

返済延滞歴や遅延歴などの信用情報の保管期間は、約5年間です。ただし、ローンの契約終了からの期間が5年間であるため、完済から5年経つまでは延滞歴や遅延歴を完全に消すことはできません。

一方で、これから期日どおりの返済を続けていけば、信用情報を少しでも回復できる可能性があります。起きてしまったことよりも、これからの行動を改善していきましょう。

4.短期間で複数のおまとめローンやカードローンに申し込まない

おまとめローンの審査では、他社ローンの申込状況なども確認されます。そのため、短期間に数多くのローンに申し込むと、金融機関は「資金調達に苦戦しているのでは」と申込者の返済能力を疑う可能性があります。

おまとめローンの審査が不安な場合は、一度に複数の金融機関に申し込まずに、同時に申し込む金融機関を1~2社に絞ったり、申し込みの間隔をあけて複数社に申し込んだりと工夫するとよいでしょう。

5.申し込み時には正確な情報を申告する

おまとめローンの審査では信用情報を照会するため、たとえ偽った申告をしても、すぐに知られてしまいます。

申込情報を偽ると、金融機関から「この利用者は信用できない」と判断され、審査に影響する可能性があります。

申し込み時は、正確な情報を申告しましょう。

6.家賃や光熱費など毎月の支払いを遅延しない

毎月の返済も大切ですが、返済に注力するあまり家賃や光熱費などの支払いをおろそかにしてはなりません。

クレジットカードを利用した家賃や光熱費、サブスクなどの支払遅延も信用情報に記載されます。支払遅延はおまとめローンの審査に影響があるため、支払いを忘れないようにしましょう。

おまとめローンの審査に落ちたらどうする?対処法や他の選択肢

おまとめローンの審査に落ちてしまったら、まずはなぜ審査に落ちてしまったのか、理由を明確にしましょう。

ひとつのおまとめローンの審査に落ちたとしても、他のローンに申し込めないわけではありませんが、不安材料を解消してから申し込んだほうが、審査に通る可能性が高まります。

現状を知るには、信用情報を照会するのも手段のひとつです。

延滞歴や遅延歴を確認し、今後は返済を遅延しないよう返済計画を見直しましょう。

また、借入先をおまとめローンに絞らず、利用目的が自由なフリーローンも視野に入れるとよいでしょう。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

通常のカードローンをおまとめローンとして利用可能!

カードローンは、借り入れの目的が自由であるため、おまとめ目的での借り入れも可能です。

おまとめローンは返済専用ローンであるため、追加の借り入れができない場合がありますが、カードローンは利用可能枠(限度額)の範囲内であれば繰り返し借り入れできます。

ただし、カードローンには総量規制というルールがあり、借り入れできる金額が「年収の3分の1まで」と貸金業法で定められている点に注意が必要です。おまとめローンは総量規制の対象外であるため、場合によっては、年収の3分の1以上の借り入れも可能です。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

おまとめローンとしても利用できるJCBのカードローン「FAITH」が便利

「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。

「借入先をまとめたいけれど名の知れない金融機関にまとめるのは不安」など、おまとめに不安な場合は、名前がよく知られている大手ブランドを選ぶのも選択肢のひとつです。

FAITHでは、20歳以上69歳以下で、ご本人に毎月安定した収入がある方を申込対象者としています。なお、個人の給与収入、または事業所得を示す書類をお持ちでない方や学生、パート・アルバイトの方、現在のお借入合計残高(住宅・自動車ローンは除く)が年収の3分の1を超えている方は対象となりません。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利

JCBのカードローン「FAITH」の融資利率(金利)は、キャッシングリボ払いで最大で12.50%です。JCBクレジットカードのキャッシングリボ払い(金利15.00~18.00%)と比較しても、FAITHのほうが低金利です(JCB比)。

申し込みから審査、借り入れまでの流れがスムーズ

JCBのカードローン「FAITH」は、申し込みから審査、借入までの流れがスムーズで、審査は最短当日で完了します。

契約後は、WEBまたは電話の申し込みで登録口座に最短数十秒で希望額が振り込まれるキャッシング振り込みサービスも利用可能です。

シミュレーションを利用して返済計画を明確にできる

シミュレーションを利用すると、おまとめした場合に返済総額がどのくらい減るのか、利息額はいくらか、完済予定日はいつかなどの返済計画が明確になります。

返済計画が明確になると、気持ちの面で余裕をもって返済が進められるため、利用前に返済シミュレーションをしておきましょう。

よくある質問

-

審査の甘い・ゆるいおまとめローンはありますか?

-

審査の甘さ・ゆるさについては、他社と比較した際の通過率で判断されることがあります。各社が審査基準を設けて、属性情報や信用情報を参考にしながら審査を行います。なお「審査が甘い」などの誇大広告は禁止されているため、そのような表現をしている金融機関には注意しましょう。

-

審査の通りやすい銀行系おまとめローンはありますか?

-

銀行系おまとめローンに限らず、審査に通りやすいおまとめローンはありません。各金融機関の審査基準は公表されていないため、通りやすい・通りにくいという判断はできません。

-

おまとめローンで審査落ちになる原因は何ですか?

-

おまとめローンで審査落ちになりやすい人の特徴は、以下の通りです。

- 借入件数が多い

- 借入額が大きい

- 現在、他社からの借り入れを延滞・遅延している

- 信用情報に延滞・遅延や債務整理の履歴が残っている

- 収入や雇用が不安定である

審査落ちになってしまったら、すぐに他のローンを申し込むのではなく、これらの不安材料を解消すれば、審査に通過する可能性があります。

-

おまとめローンの審査時間はどれくらいですか?

-

金融機関によって異なります。審査が即日完了する金融機関もあれば、1週間ほどかかる金融機関もあります。

JCBのカードローン「FAITH」なら、申し込みから最短当日で審査が完了します。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る