基礎知識

おまとめローンは多めに借りることは可能?追加借入するならカードローン利用も視野に入れよう

更新日:2025年8月29日

「おまとめローン」を利用して既存の借り入れを一本化した場合、既存の借入金額を超えて多めに借りることは基本的にできません。契約後の追加借入もできないため、借り入れが必要になった場合は、他社のカードローンやクレジットカードのキャッシングなどを利用することになるでしょう。

そこで、おまとめローンではなくひとつのカードローンを利用して、複数の借り入れをまとめることを検討してみましょう。利用可能枠(限度額)内で繰り返し借り入れできるカードローンなら、返済するたびに利用可能枠(限度額)も回復するため、急な出費にも備えられます。

この記事でわかること

- おまとめローンは契約時に多めに借りられるか、契約後に追加で借りられるか

- カードローンでおまとめするメリット

- おまとめローンが向いている人とカードローンによるおまとめが向いている人の特徴

目次

おまとめローンは多めに借りることができる?

「おまとめローン」という商品を利用した場合、既存の借入金額を超えて多めに借りることはできないことがほとんどです。

おまとめローンで借りたお金の使い道は、基本的には既存借入の返済に限ります。複数の借り入れを一本化して返済計画を立てやすくし、円滑に返済していくための商品であるため、既存の借入金額に合わせて融資されるのが一般的です。

「これからに備えて多めに借りておきたい」といったことはできないので注意しましょう。

おまとめローン契約後の追加借り入れができない

利用可能枠(限度額)の範囲内で繰り返し借り入れできるカードローンと違い、契約中のおまとめローンでは基本的に追加の借り入れはできません。

おまとめローンを契約した後は、契約時に決定した借入金額を返済していきます。返済管理がしやすくなる点はメリットですが、緊急時の資金調達が難しくなる点はデメリットといえるでしょう。

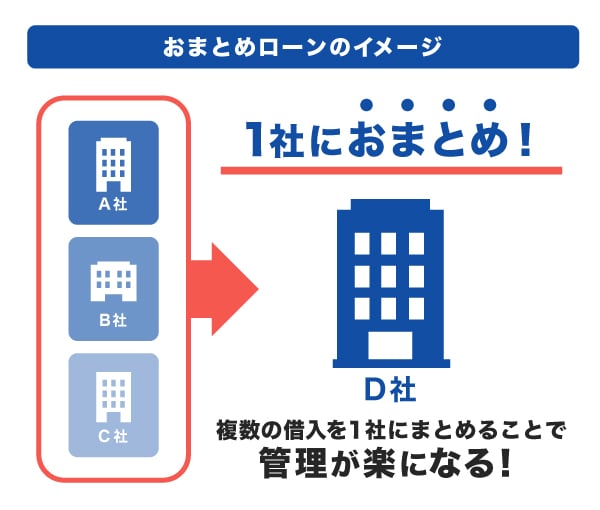

おまとめローンの役割

おまとめローンを利用して既存の借り入れを一本化することで、毎月の返済額や返済日をまとめられ、返済忘れを防げるといったメリットがあります。

複数の金融機関から借り入れると、金融機関によって返済額や返済日が異なる場合があるため、毎月の返済が複雑になることもあるでしょう。場合によっては、返済方法や自動振替口座が異なり、お金の管理も複雑になります。すぐ先の返済に追われるばかりだと、完済の目処を立てることも難しくなるでしょう。

既存の借入先よりも金利の低いおまとめローンを利用すれば、利息負担の軽減が期待できる点もメリットです。

ただし、借入金額は既存の借入総額をもとに設定され、返済額を超えて借り入れができない点に注意が必要です。

おまとめローン返済中に他社借入はできる?

おまとめローンの返済中でも、他社から新たに借り入れできる可能性はあります。

ただし、借換元からは追加借入ができない場合があることに注意が必要です。たとえば、A社とB社とC社の借り入れをD社のおまとめローンにまとめた場合は、A社・B社・C社では追加借入してはなりません。

おまとめローンを契約中に他社借入を申し込む際は、制約がないかを契約書などで確認したうえで申し込みましょう。ただし、申込先の金融機関の審査に通過できなければ借り入れできません。

おまとめローン返済中に他社借入をする方法

おまとめローン契約中は、次の方法で新たに借り入れできる可能性があります。

なお、借り入れをする際は、無理のない返済計画を立てることが重要です。

完済したカードローンで借りる

カードローンは、完済しても解約しなければ利用可能枠(限度額)はなくならず、その範囲内であれば、必要に応じて借り入れが可能です。

ただし、おまとめローンの契約の規定に従って既存の借入先をすべて解約した場合は、新たなカードローンを申し込んだり、クレジットカードのキャッシングを利用したりする必要があります。

新たなカードローンに申し込んで借りる

おまとめローンとは別に、カードローンに新たに申し込むことも選択肢のひとつです。審査を通過すれば、新たな借り入れが可能です。

ただし、既存の借り入れやおまとめローンの契約を踏まえて審査されるため、借り入れが多い場合は審査通過が厳しくなる傾向があります。

クレジットカードのキャッシングを利用する

クレジットカードのキャッシングとは、クレジットカードを使ってお金を借りることです。所有しているクレジットカードにキャッシング枠が設定されている場合は、その利用可能枠(限度額)内で借り入れできます。

すでにキャッシング枠が設定されている場合は審査を経ている状態であるため、新たな審査なしですぐに借り入れできます。おまとめローンの他に緊急でお金を借りたい場合は便利です。

ただし、クレジットカードのキャッシングは、カードローンやおまとめローンなどの他の借り入れサービスに比べて金利が高い傾向があります。たとえ借り入れに急いでいても、借り入れ前に利息額を確認し、返済計画を立てましょう。

キャッシングとは?カードローンとの違いや仕組み・審査・返済方法を解説

通常のカードローンでおまとめすれば追加融資が可能!

返済専用の「おまとめローン」を利用するのではなく、カードローンを活用して既存の借り入れをおまとめする方法もあります。

既存の借入先より金利の低いカードローンにまとめれば、おまとめローンと同様に利息負担の軽減が期待できます。さらに、カードローンなら利用可能枠(限度額)の範囲内で追加借入が可能です。

おまとめローンでは追加で借り入れできませんが、カードローンを使っておまとめすれば、返済の他にも柔軟に資金を調達できます。

カードローンでおまとめするメリット

おまとめローンではなくカードローンでまとめると、次のメリットがあります。

- 利用可能枠(限度額)の範囲内で繰り返し借り入れができる

- 借入金の使途が自由

利用可能枠(限度額)の範囲内で繰り返し借り入れができる

おまとめローンは、一度借りたら追加の借り入れが基本的にできません。

一方、カードローンは返済専用のローンではないため、利用可能枠(限度額)の範囲内で繰り返し借り入れできます。毎月の返済で借入残高を減らすごとに利用可能枠(限度額)が回復するので、回復した分また借り入れができるようになります。

急に資金が必要になった際も利用可能枠(限度額)内であれば追加で借り入れができるため、予期せぬ出費に対応しやすいでしょう。

借入金の使途が自由

おまとめローンの借入金は、基本的に既存借入の返済にしか使えません。

一方カードローンは、借り入れたお金を自由に使えます。

カードローンで既存の借入金額を超えた借入可能枠(限度額)が設定されれば、必要に応じて返済額以外の出費にも対応できます。多目的に資金を活用したい人にとって大きなメリットとなるでしょう。

カードローンでおまとめする場合の注意点

カードローンでおまとめする場合は、次の点に注意しましょう。

- 総量規制の範囲でしか借りられない

- 追加借入によって返済が長期化するリスクがある

総量規制の範囲でしか借りられない

既存の借入金額が総量規制の限度に近い場合、カードローンでおまとめすることは難しいでしょう。

クレジットカード会社や消費者金融が提供するカードローンは総量規制の対象であり、年収の3分の1を超える借り入れができません。

年収300万円の人がA・B社から40万円ずつ借りている状態で、一本化しようと新たにC社に入会を申し込んだ場合は、年収の3分の1以内しか借り入れができないように、80万円より大幅に下回る利用可能枠が設定される可能性が高いです。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

追加借入によって返済が長期化するリスクがある

カードローンは利用可能枠(限度額)の範囲内で繰り返し借り入れができます。そのため、計画的に利用しなければ返済期間が長引き、利息負担が大きくなってしまう可能性があります。

借り入れるたびに返済計画をしっかり立てることが大切です。

返済専用のおまとめローンとカードローンはどっちがいい?

おまとめローンとカードローンのどちらが向いているかは、借り入れの目的や個々の状況によって異なります。

どちらが自分に合っているかを判断するために、それぞれの特徴を理解しておきましょう。

返済専用のおまとめローンでのおまとめが向いている人

複数の借り入れを一括管理して確実に返済したい場合は、おまとめローンを利用するとよいでしょう。

おまとめローンなら、返済しかできないケースが多く、追加借入することなく返済に専念できます。

さらに、おまとめローンは総量規制の対象とならないため、すでに年収の3分の1近くの借り入れをしている人も利用できる可能性があります。借入総額が年収に対して高額になっている場合は、カードローンよりもおまとめローンのほうが向いているといえます。

おまとめローンは総量規制対象外!借り入れができる条件や金額を紹介

カードローンでのおまとめが向いている人

既存の借り入れ以外にも柔軟に対応したい人は、カードローンでおまとめするとよいでしょう。

カードローンでのおまとめは、利用可能枠(限度額)の範囲内であれば繰り返し借り入れできることが魅力です。年会費などがかからないカードローンであれば、借り入れしなければ費用がかかることもなく、急な出費にも備えられます。

おまとめにも利用できる!低金利(JCB比)で借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカードの会社として有名なJCBが提供する年会費無料のカードローンです。借り入れたお金の使い道は自由なため、おまとめとしても利用できます。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%と比べても低金利で借り入れできます。

金利が低い「FAITH」でおまとめすれば、支払総額が抑えられる可能性があります。

申し込みから借り入れまで最短即日!

「FAITH」は最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

「FAITH」で借り入れする前にシミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

また、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

おまとめローンで多めに借りることはできますか?

-

おまとめローンでは、既存の借入金額を超えて多めに借り入れることはできないのが一般的です。

おまとめローンは、既存の借入金額にもとづいて返済に必要な金額分のみ借り入れできます。

-

おまとめローンで借りられる金額はいくらですか?

-

おまとめローンで借りられる金額は、既存の借入金額や申込者の信用状況、年収といった属性情報、金融機関の審査基準によって異なります。一般的には、借入金額の合計が上限です。

-

おまとめローンは他社解約なしで契約できますか?

-

おまとめローンを利用する際、他社の解約が条件となる場合があります。

他社の解約が定められているにもかかわらず遵守しなかった場合は、契約違反となり借入金の一括返済が求められる可能性があります。

-

おまとめローン後に他社借入をするとバレますか?

-

おまとめローン契約後に他社で借り入れを行った場合、その情報は信用情報機関に登録されます。

金融機関は、おまとめローン契約後も定期的なモニタリングで信用情報を照会しているため、信用情報機関を通して他社借入が金融機関に把握されることになります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

返済専用のおまとめローンは借りている金融機関への返済目的のローンとなるため、追加の借り入れは基本的にできないことに注意しましょう。追加の借り入れ考えると、カードローンを活用して、1社にまとめる方法もあります。カードローンは追加の借り入れが可能となるため、利便性が高いでしょう。ただし、追加の借り入れによって返済負担が大きくなるため、返済計画を立てたうえで行うことが大切です。