基礎知識

リボ払いをやめたいときは?解除方法やその後の支払いの注意点を解説

更新日:2025年8月29日

ショッピングリボ払いは、利用者の意思でいつでもやめられます。ただし、リボ払いをやめたいときは、リボ払いの利用残高を0にする必要があります。

そこで、リボ払いをやめる方法や、やめる前の注意点、リボ払いの支払いを効率的に進める方法を解説します。

リボ払いが終わらない原因を突き止め、リボ払いの完済にむけて効果的な方法を実践しましょう。

この記事でわかること

- リボ払いが終わらない原因

- リボ払いをやめる方法

- リボ払いの支払いを効果的に進める方法

目次

リボ払いをやめたい!いつでもやめられる?

「ショッピングリボ払いをやめる」には次の2つの意味があります。

「リボ払いをやめる」の2つの意味

- 自動的にリボ払いになる設定を解除する

- リボ払いの利用残高を0にし、現在支払中のリボ払いを終わらせる

クレジットカードによっては、1回払いと指定した会計が自動的にリボ払いになる「自動リボ払い」を設定できます。自動リボ払いの設定になっている場合は、たとえ会計時に一括払いを選択したとしても、自動でリボ払いになってしまうため、今後の支払いがリボ払いにならないようにしたい人は、自動リボ払いの解除が必要です。

一方で現在支払中のリボ払いを終わらせたい人は、必要に応じて自動リボ払いの解除をしたうえで、利用残高の支払いが必要です。

どちらの場合であっても利用者の意思でリボ払いの設定を解除することができます。しかし、やめる方法や手続きの流れが異なります。まずは自分がどちらの意味でリボ払いをやめたいのかを把握して、読み進めましょう。

なお、解除できるのは自動リボ払いのみであり、リボ払いの機能自体をなくすことはできません。

リボ払い専用カードではリボ払いをやめることはできない

リボ払い専用カードとは、すべての支払いがリボ払いになるクレジットカードのことです。

リボ払い専用カードを利用している方で、リボ払いをやめたい場合は、利用残高を完済したうえでカードを解約する必要があります。

カードの解約方法はクレジットカード会社によって異なりますが、電話やWEBなどで解約できます。

リボ払いが終わらない原因とリボ払いのデメリット

リボ払いが終わらない場合には、次のような原因があります。リボ払いのデメリットもあわせて理解しておきましょう。

- 毎月の支払金額のうち手数料が占める割合が大きい

- 1ヵ月間の利用金額よりも低い支払金額を設定している

- 利用残高を把握しにくい

毎月の支払金額のうち手数料が占める割合が大きい

リボ払いの支払金額の内訳は、元金+手数料です。

毎月の手数料は利用残高に対してかかるため、利用残高が減らない限り、毎月手数料を支払い続けることになります。特に、利用残高に対して毎月の支払金額を少額に設定して支払い続けていると、支払金額のほとんどまたはすべてが手数料にあてられて、リボ払いが終わらなくなるでしょう。

たとえば、ある月に5,000円支払ったとしても、そのうち4,000円に近い金額が手数料にあてられている場合、元金にあてられるのは約1,000円のみであり、元金が減らずにリボ払いが終わらない状況になります。

さらに、リボ払いの金利は一般的に年15.00~18.00%と、他のキャッシングサービスと比べて高めであるとのことも、毎月の支払金額のうち手数料が占める割合が大きくなる要因です。

1ヵ月間の利用金額よりも低い支払金額を設定している

1ヵ月間の利用金額よりも低い支払金額を設定している場合は、利用残高が減るどころか増えてしまいます。

たとえば、毎月の支払金額が1万円で設定されている場合に毎月5万円使っていると、利用残高が毎月4万円増えていき、支払い続けてもリボ払いが終わらない状況になります。

利用残高を把握しにくい

リボ払いは毎月の支払金額が一定であることから、利用明細を確認する機会が減り、残高や手数料について考える機会が減っている人もいるでしょう。

リボ払いは、利用残高が0になるまで終わりません。計画性のない利用を繰り返して利用残高を大幅に増やさないためにも、定期的に利用明細を確認し、利用残高を把握しましょう。

クレジットカードの自動リボ払い設定を解除する方法

クレジットカードの自動リボ払いは、一般的にWEBやアプリ、または電話で解除できます。自動リボ払い設定を解除すれば、今後の支払いが自動的にリボ払いになることを防ぐことが可能です。

WEBやアプリから解除する

多くのクレジットカード会社では、会員専用WEBサイトやアプリで自動リボ払いの設定を解除できます。

自動リボ払いをWEBやアプリで解除する手順は、次の通りです。

- クレジットカード会社の会員専用WEBサイトまたはアプリにログインする

- メニュー「リボ・分割払い&キャッシング」から「自動リボ払いの登録・解除」を選択する

- 「自動リボ払いの解除」などの項目を選び、設定を変更する

- 確認画面で変更内容を確認し、確定ボタンを押す

電話で解除する

クレジットカード会社によっては、電話や自動音声サービスでも解除できます。

自動リボ払いを電話(自動音声サービス)で解除する手順は、次の通りです。

- 専用ダイヤルに電話をかける

- ガイダンスに従って番号を押す

- すべてのガイダンスが終わったら完了

解除するための専用ダイヤルは、クレジットカードの裏面やクレジットカード会社の公式WEBサイトに記載されています。

また、電話でサービス解除する際は、カード番号と暗証番号などを入力する必要があるため、用意しておきましょう。

クレジットカード会社によっては、カード番号や暗証番号のあとに「#」や特定の番号などを入力する必要があるため、ガイダンスをよく聞いて従いましょう。

自動リボ払いの解除後に残った利用残高の支払方法

自動リボ払いを解除しても、利用残高がなくなるわけではなく、利用残高が0になるまで支払いが続きます。

リボ払いの解除後に残った利用残高は、引き続きリボ払いで支払うことが一般的ですが、一括払いして利用残高を0にすることも可能です。

引き続きリボ払いで支払う

自動リボ払い設定を解除したあとも、引き続き一定金額で支払い続けることも可能です。

ただし、同じ金額を支払い続けるだけでは、リボ払いが終わらない状況が続く可能性があります。

特に、毎月の支払金額のうち手数料が占める割合が大きい場合や、リボ払い利用残高に対して毎月の支払金額が小さい場合は、利用残高がなかなか減らない状況が続くでしょう。

まずは利用明細などで利用残高を確認し、支払計画を立てることが大切です。

一括返済で支払う

リボ払いの解除後に一括返済をすれば、利用残高が0になり、今後新たにリボ払いを利用しない限り、リボ払いをやめられます。

一括返済をすれば、引き続きリボ払いで支払い続けるよりも手数料負担を軽減できます。

カードローンの一括返済とは?メリット・デメリットと利息の計算方法を紹介

自動リボ払いを解除する場合の注意点

自動リボ払いを解除する場合は、次の点に注意しましょう。

- リボ払いは完済まで支払いが続く

- 新しい利用分の支払方法に注意する

リボ払いは完済まで支払いが続く

自動リボ払いを解除しても、毎月の支払いがなくなるわけではありません。

手数料は利用残高に対して発生するため、利用残高がある期間、手数料が毎月発生します。支払いが完了するまでは、定期的に利用残高を確認し、いつまでに支払いを終える予定かを明確に把握することが大切です。

新しい利用分の支払方法に注意する

自動リボ払い解除後は、新しい利用分から支払い時に指定した支払方法が適用されます。

クレジットカードは一括払いがスタンダードな支払方法です。利用時に分割払いやボーナス1回払いなどを選択できることもありますが、店舗やサービスによっては一括払いしか選べない場合もあります。

一括払いは手数料が発生しないというメリットがありますが、高額の支払いがひと月に集中すると家計を圧迫する可能性がある点に注意が必要です。特に自動リボ払い解除後に利用残高がある場合は、リボ払い利用残高に対する毎月の支払いに加えて一括払い分の支払いも追加されるため、支払金額が増える月も出てくるでしょう。

自動リボ払い解除後は、支払金額がいくらかを常に確認しながらカードを利用することが大切です。家計簿をつけたり、支出を可視化できるアプリを活用したりして、毎月の支出を把握するように心掛けましょう。

無理のない支払金額にするために、ときには欲しいものを我慢することも大切です。

支払いが滞ると遅延情報が登録され、クレジットカードの利用や将来のローン審査に支障をきたす可能性があります。支払いの期日は必ず守りましょう。

リボ払いが終わらない人向け、効率的に支払いを進める方法

リボ払いの支払いが長引いている場合でも、次の対処法を実行することで、早期完済を目指せます。

毎月の支払金額を増やす

支払金額を増やすことで、利用残高の減少ペースが速くなり早期完済を目指せるだけでなく、最終的な手数料負担を軽減することも可能です。

たとえば、金利15.00%のリボ払いの利用残高が20万円ある場合に、毎月5,000円支払う場合と毎月1万円支払う場合では、手数料総額が約25,000円異なります。

| お支払い元金 (月) |

5,000円 | 10,000円 |

|---|---|---|

| 利用残高 | 200,000円 | 200,000円 |

| 金利 (年利) |

15.00% | 15.00% |

| お支払い手数料 (合計) |

50,800円 | 25,801円 |

| お支払い期間 | 3年4ヵ月 | 1年8ヵ月 |

| お支払い合計金額 (合計) |

250,800円 | 225,801円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払総額は条件によって異なります。

お支払い元金の増額手続きは、クレジットカード会社のWEBサイトやアプリ、または電話で簡単に行えます。たとえ少額の増額であっても効果があるため、無理のない範囲で増額するとよいでしょう。

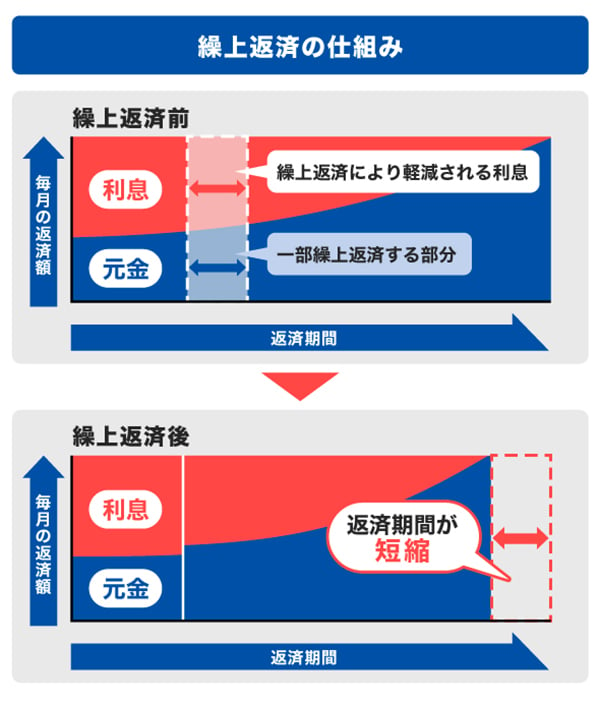

繰上返済をする

繰上返済とは、毎月の支払いとは別に追加で支払う方法です。

追加で支払った金額は全額が元金に充当されるため、利用残高を減らすのに効果的です。

繰上返済の手続き方法や入金方法は、クレジットカードによって異なるため、所有しているクレジットカードのカード会社WEBサイトなどで確認しましょう。

JCBの場合は、ATMや会員専用WEBサービス「MyJCB」で手続き後、ATM入金や指定口座振込、口座振替で繰上返済ができます。

ボーナスが入ったときなど無理のない範囲で繰上返済を行い、支払期間の短縮と手数料負担軽減を図りましょう。

リボ払い残高を一括返済する

利用残高の一括返済は、最もシンプルで手数料負担を減らす効果が高い方法です。

リボ払いの手数料は利用残高に対して計算されるため、一括返済を行うことで将来支払う予定だった手数料を大幅に削減できます。

一括返済は繰上返済の一種であるため、一括返済の手続きは繰上返済の手続きと同様です。ただし、クレジットカード会社によって異なるため、所有しているクレジットカードのカード会社WEBサイトなどで確認しましょう。

一括返済が難しい場合は、毎月の支払金額の増額や繰上返済を活用して利用残高を徐々に減らしたり、次に紹介する借り換えをしたりするとよいでしょう。

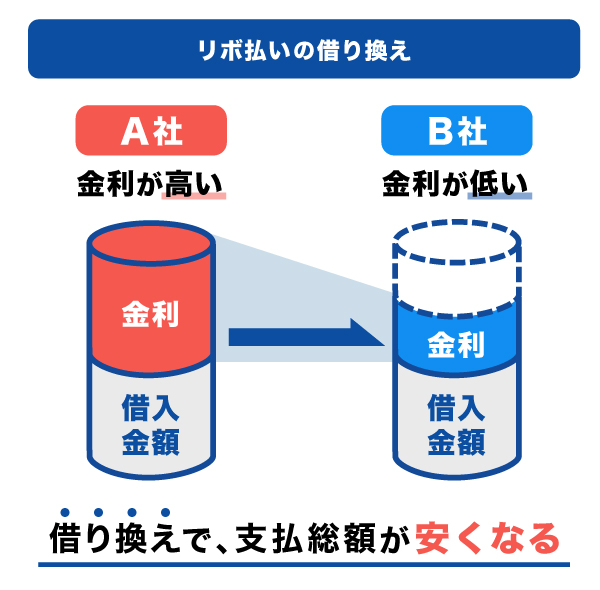

カードローンに借り換えて返済する

利用残高が多くリボ払いが終わらない場合は、より低金利のカードローンに借り換えることも選択肢のひとつです。

借り換えとは、新たにカードローンを契約し、そこから借りたお金を使ってリボ払いの利用残高を清算することです。リボ払いの一般的な金利15.00~18.00%よりも低いカードローンに借り換えれば、毎月の支払金額を抑えつつ手数料負担を軽減できる可能性があります。

ただし、借り換えには審査に通過する必要があるため、収入状況を確認してから申し込みを検討しましょう。また、借り換え後も計画的に支払い続けることが重要です。

リボ払いの借り換えは有効!返済のコツや借入前に把握したいデメリットを解説

リボ払いの借り換えにも利用できる!低金利(JCB比)で借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供する年会費無料のカードローンです。

最短即日の融資にも対応しているため、リボ払いの借り換えを検討したときに素早く借り換えが可能です。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いで最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率15.00~18.00%と比べても低金利で借り入れができます。

リボ払いの金利よりも低い借入先にまとめれば、支払総額を抑えられる可能性があります。

申し込みから借り入れまで最短即日!

「FAITH」は最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

「FAITH」で借り入れする前にシミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

また、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

リボ払いの支払いがどうしてもできなくなったらどうする?

どうしてもリボ払いの支払いができなくなった場合は、次の順序で対応しましょう。

- カード会社に連絡して相談する

- 家計を見直し、支払いの優先順位を考える

- 最終手段として債務整理を検討する

カード会社に連絡して相談する

支払いが難しいと感じた時点で、早めにクレジットカード会社に連絡しましょう。事情を話せば、毎月の支払金額の変更など対応してくれる場合があります。

支払いが遅れると信用情報に傷がつき、今後のクレジットカードやローンの申し込みなどのに審査に通りづらくなる可能性があるため、できるだけ早めの対応が大切です。

家計を見直し、支払いの優先順位を考える

家計全体の収支を確認し、不要な支出を見直すことでリボ払いの支払いにあてられる可能性があります。

リボ払いの支払いが最優先事項であることを意識することが大切です。

最終手段として債務整理を検討する

支払いが不可能な場合、法的な手段として債務整理を検討できます。

債務整理とは、弁護士などの法律の専門家に依頼し、クレジッカード会社に手数料軽減や支払期間の延長などの調整をしてもらうことです。

債務整理を行う場合は、信用情報に影響が及ぶ可能性があるため、一定期間ローンやクレジットカードなどの利用に制限がかかる場合があります。

よくある質問

-

リボ払いをやめたいときはどうすればいいですか?

-

自動リボ払いの設定をやめるには、クレジットカード会社のWEBサイトやアプリ、または電話で設定解除を行いましょう。

ただし、解除後もリボ払いの利用残高が残っている場合は、引き続き支払いが必要です。

一括返済や毎月の支払金額の増額、繰上返済を検討し、早期完済を目指しましょう。

-

1回払いなのにリボ払いになるのはなぜですか?

-

所有しているクレジットカードが「リボ払い専用カード」である可能性や、すべてのショッピングが自動でリボ払いになる設定が適用されている可能性があります。

クレジットカードの契約内容や初期設定を確認し、必要に応じて自動リボ払いの設定を解除しましょう。

-

間違えてリボ払いにしてしまったときは、どうすればいいですか?

-

間違えてリボ払いを選んだ場合でも、変更できないのが一般的です。

ただし、一括返済や繰上返済をすることで、手数料負担を最小限に抑えられます。

手続き方法はクレジットカード会社によって異なるため、早めに問い合わせましょう。

-

リボ払いを解除後、支払いはどうなりますか?

-

リボ払い解除後も、解除前に利用したリボ払いの利用残高はそのまま残り、完済するまで支払いは続きます。

一括返済を行えば、支払期間が短縮できるのはもちろん、手数料負担の大幅軽減が可能です。毎月支払い続ける場合は、利用残高や手数料を把握し、無理のない支払計画を立てましょう。

一括返済が難しい場合でも、毎月の支払金額を調整したり繰上返済を活用したりすれば、早期完済を目指せます。

-

リボ払いを解除すると、クレジットカードは使えなくなりますか?

-

一般的なクレジットカードなら、自動リボ払いを解除しても使えなくなることはありません。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

リボ払いは毎月の支払いを定額にできるので、家計の資金繰りが安定します。ただし、毎月、利用残高に対して手数料がかかるため、実際にクレジットカードで使った金額よりも多くの金額を支払わなければならない点に注意しましょう。また、リボ払いをやめた後には、新しい利用分が一括請求されます。あらかじめ支払いが困らないように準備しておきましょう。