基礎知識

カードローンの申込方法!手続きや審査の流れ、利用前の注意点を紹介

更新日:2025年10月31日

カードローンには、WEBや電話、店頭、契約機などさまざまな申込方法があり、自分に合った方法で申し込めます。なかでもWEBでの申し込みなら、どこからでも好きなタイミングで申し込め、必要書類もWEB上で提出できるため、スピーディに審査に進めます。必要書類をコピーしたり郵送したりする必要もありません。

この記事では、事前準備から申し込み、審査、借り入れまでの手順や、各手順での注意ポイントを詳しく説明しています。カードローンの申し込みをスムーズに行うためにも、ぜひ参考にしてください。

この記事でわかること

- カードローンの事前準備から申し込み、審査、借り入れまでの流れ

- カードローンの各申込手順の注意点や心得

- カードローンを利用するときに知っておきたいこと

目次

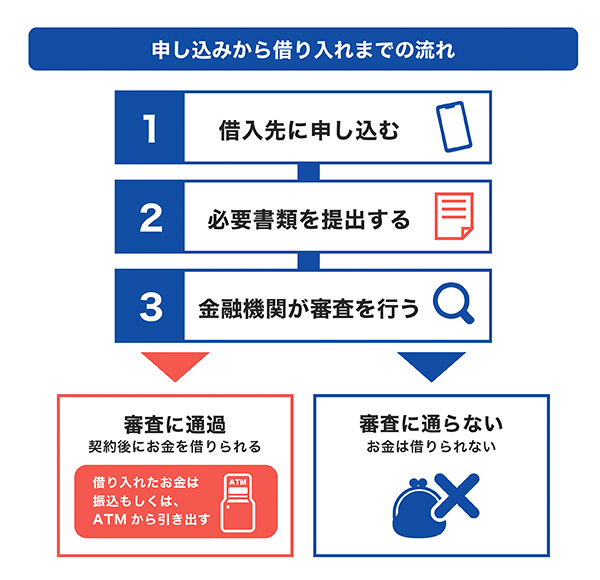

カードローンの申込方法と手続きの流れ

カードローンの申し込みから借り入れまでの流れは、次の通りです。

カードローンは、WEBや電話、店頭、街中や銀行にある無人の契約機などさまざまな方法で申し込めます。いつでも申し込めるWEBからの申し込みが一般的です。

まず、カードローンの公式WEBサイトの申し込みページで必要事項を入力し、本人確認書類などを提出します。

申し込み後は、金融機関によって審査が行われ、審査通過後に借り入れが可能になります。

カードローンに申し込むための事前準備

カードローンに申し込むための事前準備は、カードローンをスムーズに利用するための重要なステップです。

この段階での準備が不充分だと、申し込みや審査に時間がかかったり、審査に通らなかったりする可能性があるため、しっかりと準備を整えることが大切です。

カードローンに申し込むための事前準備

- 必要書類を用意する

- 申込条件を確認する

必要書類を用意する

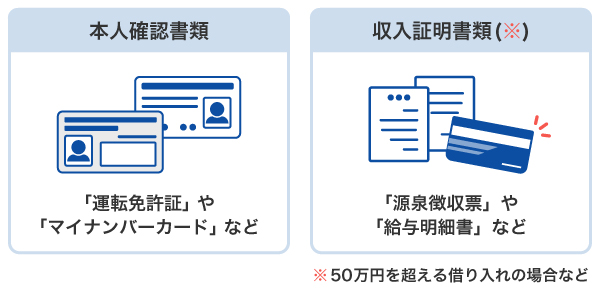

カードローンに申し込む際は、必要書類を用意しておきましょう。申し込み時や審査時に提出を求められるため、あらかじめ用意しておくとスムーズに進められます。

カードローンの申し込みには、「本人確認書類」と「収入証明書類」が必要です。

本人確認書類

本人確認書類の例は次の通りです。

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書 など

本人確認書類はWEBまたは郵送で提出します。金融機関によっては、オンラインで口座を開設すれば本人確認書類の提出が不要となる場合があります。

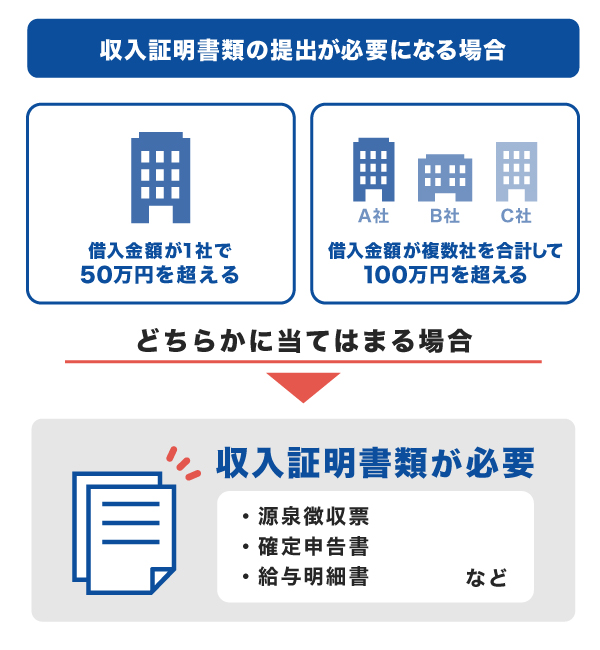

収入証明書類

収入証明書類は、借入金額が1社で50万円を超える場合、もしくは借入金額が複数社で100万円を超える場合に提出する必要があります。

収入証明書類の例は次の通りです。提出の条件や発行先、最新の収入証明書類の取得可能時期もあわせて参考にしてください。

| 収入証明書類の種類 | 提出の条件 | 収入証明書類の発行先 | 最新の収入証明書類の 取得可能時期 |

|---|---|---|---|

| 源泉徴収票 | 直近のもの | 勤務先 | 年末調整後 |

| 納税通知書 | 直近のもの | 市区町村役場 | 5~6月 |

| 確定申告書 | 直近のもの | 自分 | 2~3月 |

| 給与明細書 | 連続した直近2ヵ月分 | 勤務先 | 給与支払い時 |

| 課税証明書 | 直近のもの | 市区町村役場 | 5~6月 |

直近のものでない場合や、画像切れ・コピー切れである場合は、審査がスムーズに進まない可能性があります。書類が明瞭かを提出前に確認してから送信しましょう。

カードローンで収入証明書類が必要・不要なケースは?提出方法や注意点を解説

申込条件を確認する

申し込む前にカードローンの申込条件を確認し、自分がその条件に合致しているかをチェックしておきましょう。申込条件に該当しない場合は、カードローンを利用できないので注意が必要です。

カードローンには、年齢と収入の2つの条件があるのが一般的です。

多くのカードローンでは、20歳以上69歳以下を年齢条件としており、一部のカードローンでは20歳未満や70歳以上の人も利用できる場合もあります。

また、収入条件では安定した収入があるかも重視されます。安定した収入があれば、正社員や契約社員、パート・アルバイト、自営業、フリーランスなど職業形態を問わない場合もあれば、専業主婦(主夫)や学生を申込対象としていない場合もあります。

他にも、普通預金口座の保有が条件になっていたり、使い道が制限されていたりすることもあるため、申込条件を細かく確認しておきましょう。

カードローンの申し込みから借り入れまでの手順

カードローンの申し込みから借り入れまでの手順は、次の通りです。

- カードローンの申し込み

- カードローンの審査

- カードローンの審査結果通知

- カード発行・借り入れ開始

1.カードローンの申し込み

一般的な申込方法は、金融機関の公式WEBサイトからの申し込みです。

パソコンやスマートフォンを使っていつでも申し込めるため、時間や場所にとらわれずに手続きができます。申し込みに必要な書類の提出もオンラインで完結する場合が多く、紙の書類を郵送する必要がありません。

申し込みフォームに入力する主な項目は、次の通りです。

- 氏名

- 住所

- 生年月日

- 電話番号

- 職業

- 勤務先名

- 勤務先所在地

- 勤務先電話番号

- 年収

- 家族構成(配偶者・子どもの有無)

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 利用目的

- 借入希望額

- 他社からの借入有無

- 現在の借入金額 など

申し込みの段階で正確な情報を提供することが、審査通過のポイントです。

誤った情報や虚偽の申告をすると、審査がスムーズに進まなかったり、審査に通らなくなってしまったりする可能性があります。審査を有利に進めようと嘘の申告をしても、提出書類や信用情報を照合することによってわかってしまうため、正しい情報を入力するようにしましょう。

申し込みフォーム入力後は、スマートフォンで撮影した本人確認書類や収入証明書類をアップロードする形で提出します。郵送の提出も可能ですが、WEB提出のほうがスピーディに審査へ進めます。

2.カードローンの審査

審査は、カードローンの申し込み後に金融機関が行う重要なステップです。

金融機関は、審査によって「申込者に返済能力があるか」を判断しています。誰にでもお金を貸し付けているわけではありません。

審査を通過すれば、カードローンを利用して借り入れができるようになります。

審査の流れ

どの金融機関も、審査の流れや審査基準を公表していませんが、次の流れで審査を行うのが一般的です。

| 一般的な審査の流れ | 審査時の確認項目 |

|---|---|

| 1.申込内容の確認 |

|

| 2.申込者の信用情報の照会 |

|

| 3.申込者の収入状況の確認 | ここまでの情報をもとに返済能力を判断 |

| 4.在籍確認 | 申告された勤務先に申込者が実際に勤務しているか |

なお、在籍確認でカードローンの申し込みが他人に知られることはほとんどありません。オペレーターはクレジットカード会社名を名乗らず個人名で連絡します。

カードローンの在籍確認はいつ・どんなとき?なしにする方法はある?

審査にかかる時間

審査にかかる時間は、申込方法や金融機関によって異なります。

クレジットカード会社や消費者金融が提供するカードローンなら、即日融資が可能なことが多く、申し込みから最短数分~数十分で借り入れができることがあります。急ぎで資金が必要な場合には、即日審査対応の金融機関を選ぶとよいでしょう。

一方、銀行系のカードローンは、審査に数日~1週間かかることがあります。

また、同じカードローンであっても、申込方法によって審査にかかる時間が異なる場合もあります。一般的に、WEBから申し込めば即日審査が可能な場合が多く、郵送や電話で申し込む場合は数日~1週間、もしくはそれ以上かかる場合もあります。

3.カードローンの審査結果通知

審査結果は、メールや電話などで通知されます。

審査に通過した場合は契約手続きに進み、カードの発行や借り入れができるようになります。

たとえ審査に落ちたとしても別のカードローンに申し込めますが、すぐに別のカードローンに申し込むのではなく、6ヵ月程度空けてから申し込むとよいでしょう。

カードローンに申し込んだ事実は、信用情報機関に記録され、およそ6ヵ月間保存されます。審査に落ちた情報は、信用情報機関を通じて確認できるため、新たに申し込んだ金融機関の審査に影響を及ぼす可能性があります。

連続して審査に落ちると、さらに通過しにくくなる恐れもあるため、慎重に申し込みましょう。

4.カード発行・借り入れ開始

発行されたカードを使って借り入れができるようになります。

カードは郵送されるのが一般的ですが、店舗やローン契約機などで即日受け取れる場合もあります。

なお、カードの到着を待たずに借り入れができるカードローンもあります。その場合は、アプリを使ってコンビニATMや銀行ATMなどの提携ATMで現金を引き出す方法や、WEBサイトや電話で依頼して自分の銀行口座に振り込んでもらう方法で借り入れが可能です。

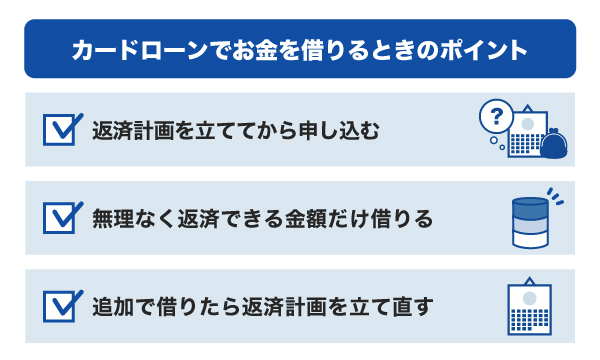

カードローンでお金を借りるときのポイント

カードローンでお金を借りるときは、次のポイントを押さえておくことが大切です。

返済計画を立ててから申し込む

返済のことを考えず、カードローンに気軽に申し込んでしまう人もいるでしょう。しかし、カードローンに申し込む前には、返済計画を立てることが重要です。

借りたお金は必ず返済しなければならず、借りた金額と合わせて対価としての利息または手数料を支払わなければなりません。返済が遅れると遅延損害金が発生し、支払総額が増えるなどのリスクがあるため、毎月確実に返済できるよう、無理のない返済計画を立てましょう。

無理のない返済計画を立てるには、完済までの期間や毎月の返済額、利息総額などを把握しておくことが大切です。各カードローンのWEBサイトが提供している返済シミュレーションを活用して、自分に合った返済計画を立てましょう。

無理なく返済できる金額だけ借りる

カードローンを利用する際は、無理なく返済できるよう、必要最低限の借り入れに止めることが大切です。

借りすぎると利息の負担が増え、返済が困難になる可能性があります。

借り入れる際は、返済計画に沿って慎重に判断することが重要です。たとえ利用可能枠(限度額)に余裕があっても、必要以上の借り入れは避けましょう。

追加で借りたら返済計画を立て直す

カードローンは、利用可能枠(限度額)内であれば繰り返し借り入れができます。追加で借り入れる場合は、そのたびに返済計画を立て直すことが大切です。

借入金額が増えるほど、また、返済期間が延びるほど利息負担が大きくなります。追加借り入れ後の毎月の返済額や完済時期を把握し、できる範囲で毎月の返済額を増やすことも検討しましょう。

なお、収入が変化したときやライフステージが変わったときなど、ライフスタイルの変化のタイミングも返済計画の立て直しが有効です。

最短で即日融資に対応!JCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社として有名なJCBが提供する年会費無料のカードローンです。

「FAITH」の申込条件は、次の通りです。

20歳以上69歳以下で、ご本人に毎月安定した収入のある方

- 個人の給与収入、または事業所得を示す書類をお持ちでない方は対象となりません。

- 学生、パート・アルバイトの方は対象となりません。

- 現在のお借入合計残高(住宅・自動車ローンは除く)が年収の3分の1を超えている方は対象となりません。

金利は年1.30~12.50%で低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%よりも低金利で借り入れられます。

金利が低い借入先やサービスを選ぶだけで、支払総額も抑えられる可能性があります。

5万円までの借り入れなら金利は5.00%

「FAITH」のキャッシングリボ払いの融資利率(金利)は最大12.50%ですが、キャッシング1回払いなら融資利率(金利)5.00%と、さらに低金利で借り入れられます。

一般的なカードローンよりも利息負担を抑えて借り入れられるので、初めての借り入れに最適です。

申し込みから借り入れまでの流れ

「FAITH」の申し込みから借り入れまでの流れは、次の通りです。

「FAITH」は24時間365日WEBで申し込め、本人確認書類と収入証明書類もWEBでスムーズに提出可能です。

必要書類の提出が完了すると、最短当日で審査結果のメールが届き、審査完了後は、最短3営業日で登録された住所宛てにカードローン「FAITH」が届き、借り入れができるようになります。

最短で即日融資も可能で、契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

JCBのカードローン「FAITH」の簡易審査シミュレーション

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

なお、JCBは「返済シミュレーション」も提供しており、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

カードローンの申込方法を教えてください。

-

カードローンの申込方法は、WEB、電話、店頭、街中の無人機などの手段があります。

なかでも、WEBからの申し込みが一般的です。希望する金融機関の公式WEBサイトにある申し込みフォームに必要事項を入力することで申し込めます。 -

カードローンの審査の流れを教えてください。

-

カードローンの審査は、一般的に申込内容と本人確認書類の確認から始まります。

その後、申込者の収入状況や他社借入の状況などをもとに返済能力を評価され、最後に在籍確認が行われる場合があります。

-

カードローンの申し込みでは何が必要ですか?

-

カードローンの申し込みには、本人確認書類(運転免許証やパスポートなど)が必要です。

場合によっては、収入証明書(給与明細、源泉徴収票、確定申告書など)も提出する必要があります。 -

カードローンの申込条件は何ですか?

-

カードローンの申込条件は、一般的に20歳以上の安定した収入があることです。

正社員だけでなく、パート・アルバイト、個人事業主も申し込める場合がありますが、金融機関によって条件が異なるため、事前に確認しておくことが重要です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

カードローンを申し込みする前に注意すべきポイントは、申し込みに必要な書類を用意ができるのか確認することです。申し込みに必ず必要なものは、免許証などの本人確認書類で、これらの有効期限が切れていないか確認しておきましょう。また、借入金額が1社で50万円を超える場合や複数社を合計して100万円を超える場合のどちらかに当てはまる場合には、収入証明書類の提出が必要になります。源泉徴収票などを準備してから申し込みましょう。