法人カードの基本をおさえる

【個人事業主向け】領収書の書き方・もらい方。保管期間や保管方法も解説

公開日:2026年6月30日

個人事業主として事業をするうえで、領収書は「経費を証明するための資料」として欠かせない存在です。仕入れや外注費、交通費などを必要経費として計上する際、領収書または要件を満たしたレシートなどがないと税務上の説明が難しくなる可能性があります。

一方で、領収書には「書き方」「もらい方」「保管期間」「保管方法」など、実務で迷いやすいポイントがあるため、取り扱いや手続きには十分気を付けなければいけません。そこで本記事では、個人事業主向けに領収書の基本から実務の注意点、保管のルールまでをわかりやすく解説します。

この記事でわかること

- 個人事業主が領収書を発行する際は、発行日・宛名・金額・但し書きなど、一定の必須項目を正しく記載する必要がある

- 領収書をもらい忘れた場合や紛失した場合でも、代替書類の活用や再発行の可否を確認することで対応できるケースがある

- 領収書の保管方法は、青色申告・白色申告、電子・紙の違いによって異なるため、ルールを把握して管理する必要がある

目次

個人事業主の領収書の書き方・発行方法

個人事業主が領収書を発行する際は、税務上の証憑として認められるよう、一定の項目を正しく記載する必要があります。記載内容に漏れや誤りがあると、受領した側が経費として処理しづらくなる可能性があるため注意が必要です。

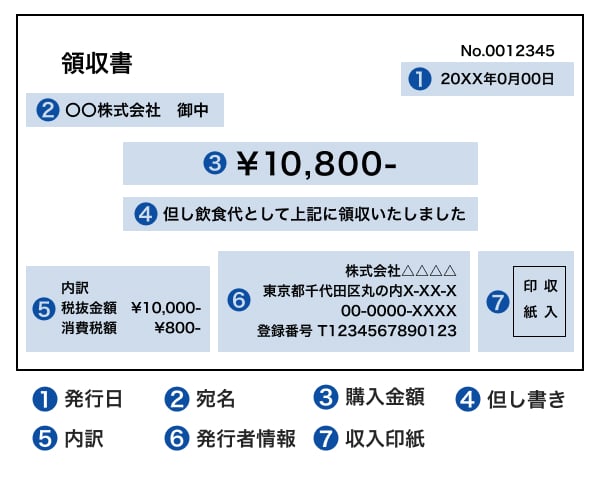

領収書に記載する主な項目は、次の通りです。

それぞれのポイントを順に解説します。

発行日

発行日は、金銭のやり取りを行った日を記載します。実際に代金を受け取った日と異なる日付を記入すると、取引の事実関係がわかりにくくなるため、支払いが行われた日付を正確に記入しましょう。

宛名

宛名には、領収書を発行した相手の会社名や氏名を記載します。記載方法の例は次の通りです。

- 氏名のみの場合:◯◯ ◯◯ 様

- 企業名の場合:◯◯株式会社 御中

- 企業名+氏名の場合:◯◯株式会社 ◯◯ ◯◯ 様

いずれの場合も、略さず正式名称で記載することが重要です。相手が個人事業主の場合は、屋号があれば「屋号+氏名」を、屋号がない場合は氏名のみでも問題ありません。手書きで発行する際、口頭で宛名を伝えられた場合は、記入後に内容を確認してもらったり、名刺を見て書いたりするとよいでしょう。あとからの問い合わせや再発行を防ぎやすくなります。

金額

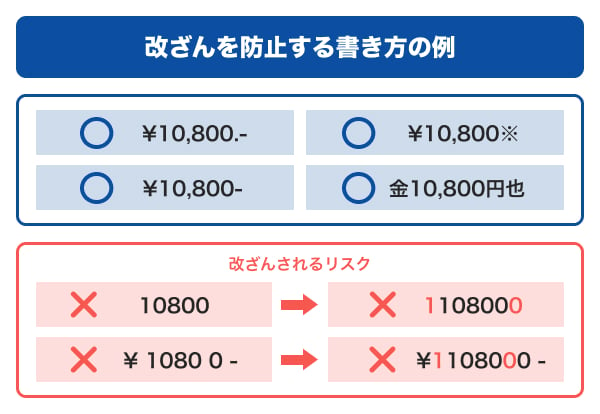

金額欄には、受領した金額を記入します。記載時の主なポイントは次の4点です。

- 3桁ごとにカンマ「,」を入れる

- 数字の前に円マーク「¥」を付ける

- 数字と数字の間に余白を入れない

- 金額の後ろにマークを入れる(ハイフン「-」など)

これらはいずれも、発行後の領収書の改ざんを防ぐ目的があります。金額は算用数字で、丁寧に記入しましょう。

但し書き

但し書きは、何に対する支払いなのかを明確にするための項目です。「◯◯代(費)として」といった形で記載します。

| 購入・支払いしたものの例 | 但し書きの書き方 |

|---|---|

| ペン コピー用紙 | 文房具代 |

| 広告出稿 チラシ印刷 | 広告宣伝費 |

| 手土産 お中元・お歳暮など贈答品 | ギフト代 |

「お品代」といった表現は内容があいまいになりやすいため、具体的な内容を記載することが望ましいといえます。

領収書の但し書きの書き方とは?例と画像で正しい記入方法をわかりやすく解説

内訳

内訳欄には、適用される税率ごとの金額を記載します。現在は、10%の標準税率と8%の軽減税率があるため、該当する項目に分けて記載する必要があります。標準税率の品物と軽減税率の品物が混在している場合は、それぞれを区別して記載しましょう。記載する金額は税込・税抜のいずれでも構いません。

内訳の記載は、適格請求書(インボイス)の要件を満たすためにも必要になります。書き方については、「インボイス制度に対応した領収書の書き方」をご覧ください。

発行者情報

発行者情報は、領収書を発行する側の情報を記載する項目です。個人事業主の場合は、次の内容を記載します。

- 屋号(ある場合)

- 氏名

- 住所

- 電話番号

また、適格請求書発行事業者として登録している場合は、登録番号(Tから始まる13桁の番号)を記載する必要があります。

収入印紙

収入印紙とは、租税や手数料などの収納のために政府が発行する証票です。領収書の記載金額が5万円以上で、かつ紙の書面として交付する場合に必要になります。収入印紙を貼付したあとは、消印が必須です。

一方で、PDFで送付する場合やFAXで送信する場合など、電子データでの取引であれば、金額が5万円以上でも収入印紙は不要となります。金額ごとに必要な収入印紙の額については、「5万円以上の金額では収入印紙が必要になる」をご覧ください。

事業に関わる支払いは、法人カードでまとめて管理

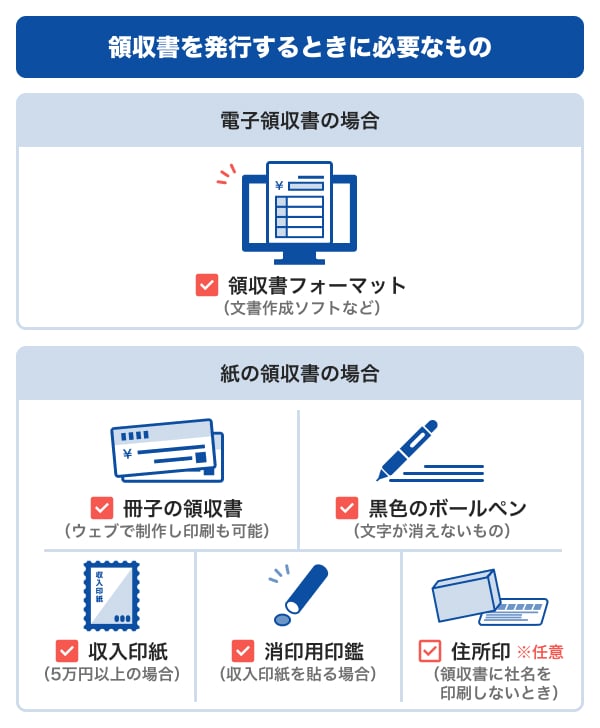

個人事業主が領収書を発行するときに必要なもの

個人事業主が領収書を発行する際は、発行方法(オンライン・手書き)や金額によって、準備すべきものが異なります。あらかじめ必要なものを把握しておくことで、慌てずに対応できるでしょう。

主に必要となるものは、次の通りです。

| 必要なもの | 主に必要となるケース |

|---|---|

| 文書作成ソフトなどの領収書フォーマット | ウェブ上で取引を行い、電子データで領収書を発行する場合 |

[紙の領収書の場合]

| 必要なもの | 主に必要となるケース |

|---|---|

| 冊子タイプの領収書 | 対面取引などで、手書きで領収書を発行する場合 (ウェブで制作し印刷も可能) |

| 文字が消えない黒色のボールペン | 手書きで領収書を発行する場合 |

| 収入印紙 | 記載金額が5万円以上で、紙の書面として領収書を交付する場合 |

| 消印用の印鑑 | 収入印紙を貼付する場合 |

| 住所(所在地)印 | 手書きで発行し、領収書に発行者情報を印刷していない場合(必須ではない) |

なお、電子データ(PDF送付など)で領収書を交付する場合は、記載金額が5万円以上であっても収入印紙は不要です。

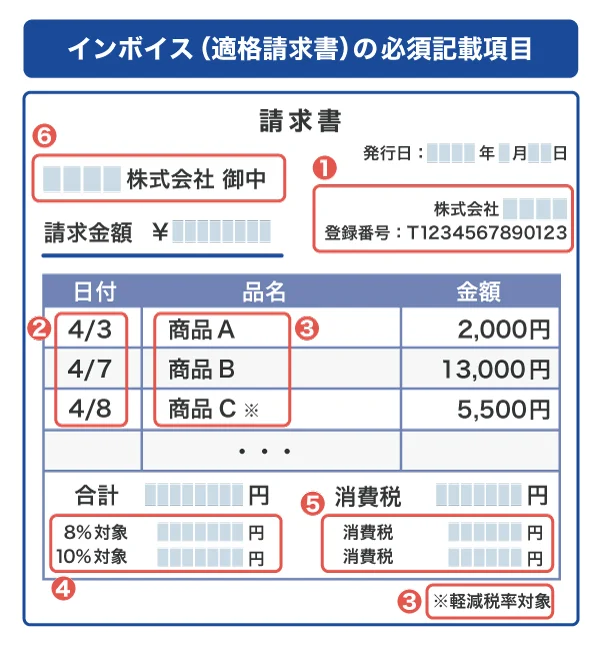

インボイス制度に対応した領収書の書き方

インボイス制度とは、事業者が消費税を正しく申告・納付するために設けられた仕組みです。一定の要件を満たした「適格請求書(インボイス)」を保存していなければ、仕入税額控除を受けられません。

個人事業主が発行する領収書も取引内容や自身の立場によっては、インボイス制度に対応した形式で作成することが求められます。とくに、取引先が課税事業者である場合は、記載内容に注意が必要です。

適格請求書(インボイス)に必要な記載項目

- インボイス発行事業者の氏名または名称、及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込)及び適用税率

- 税率ごとに区分した消費税額など(※1)

- 書類の交付を受ける事業者の氏名または名称

- 1 「税率ごとに区分した消費税額等」の端数処理は、ひとつのインボイスにつき、税率ごとに1回ずつ

これらの項目がそろっていない場合、領収書として発行していても、インボイスの要件を満たさない扱いとなります。とくに、登録番号の記載漏れや、税率ごとの区分が不明確な状態にならないよう、発行時に確認しておきましょう。

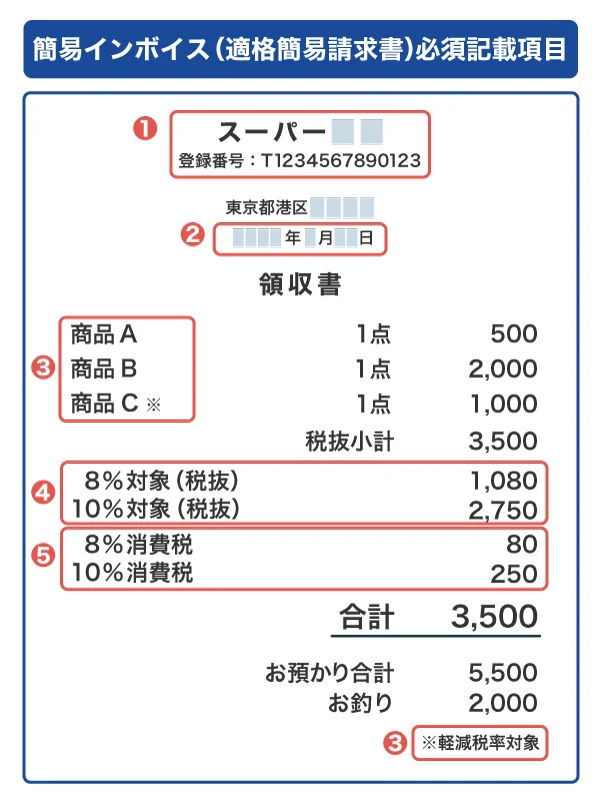

簡易インボイスが発行できる事業者

簡易インボイス(適格簡易請求書)とは、通常のインボイスよりも、記載事項が一部簡略化された書類です。不特定多数の者に対して販売などを行う事業は、簡易インボイスの発行が認められています。具体的には、次のような業種が該当します。

- 小売業

- 飲食店業

- タクシー業など

簡易インボイスで求められる記載項目は、次の通りです。

適格簡易請求書(簡易インボイス)に必要な記載項目

- インボイス発行事業者の氏名または名称、及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込)

- 税率ごとに区分した消費税額など、または適用税率

通常のインボイスと異なり、「書類の交付を受ける事業者の氏名または名称」の記載は求められていません。ただし、簡易インボイスが認められるかどうかは、業種や取引形態によって異なるため、自身の事業が該当するかを確認しておくことが大切です。

個人事業主が領収書を発行するときのポイント

領収書は、経費処理や税務上の証憑として重要な書類です。形式や内容に不備があると、取引先の経理処理に影響したり、再発行の依頼が発生したりする可能性があります。発行時には、次のポイントを意識しましょう。

記入漏れ・ミスがないようにする

領収書には、発行日や宛名、金額、但し書き、発行者情報など、記載すべき項目が複数あります。文書作成ソフトなどのフォーマットを使用している場合、発行者情報などの固定項目は入力漏れが起こりにくい一方で、金額や但し書きなど、その都度記入する項目は記載忘れが生じやすい点に注意が必要です。

また、領収書は受領者側が内容を修正・加筆することはできません。発行する段階で記入内容に誤りがないかを確認し、正確に作成することが重要です。もしも誤字や金額の誤りがあった場合は、訂正線での修正ではなく、不正防止の観点から再発行する対応が望ましいとされています。

再発行時はそのことがわかるようにする

取引先が領収書を紛失した場合など、あらためて交付を求められるケースがあります。このような場合でも、領収書の再発行は法律上の義務が定められているわけではありません。ただし、交付の対応をすること自体に問題はなく、あらためて発行する際は通常の領収書と区別できるよう配慮することが重要です。たとえば、「再発行」であることを明記したり、印鑑を押したりすることで、二重発行による誤解や不正利用を防ぐことにつながります。

5万円以上の金額では収入印紙が必要になる

領収書に記載する金額が5万円以上かつ紙の書面として発行する場合は、収入印紙の貼付が必要です。領収書は、印紙税法上「売上代金に係る金銭または有価証券の受取書」に該当するからです。収入印紙を貼付したあとは、消印(割印)を押す必要があり、消印がない場合、印紙を貼っていても適正な処理と認められないおそれがあるため忘れず対応しましょう。

なお、収入印紙は郵便局や法務局のほかコンビニでも購入できますが、コンビニで取り扱っているのは200円の印紙が中心です。100万円を超える金額の領収書を発行する場合は、郵便局などでの購入を検討するとよいでしょう。

個人事業主における領収書のもらい方

個人事業主が経費として計上するためには、取引内容や金額を確認できる証憑を保管しておくことが必須です。支払いの際には、必要に応じて領収書の発行を依頼しましょう。領収書は発行する側が記入するため、宛名はこちらから指定するのが一般的です。

口頭で伝える場合、聞き間違いなどにより表記に誤りが生じることもあります。屋号や氏名が長い場合は、名刺を提示するなどして正確な表記を伝えると、記載ミスを防ぎやすくなります。

受け取ったあとは、その場で金額や宛名、但し書きに誤りがないかを確認しましょう。記載内容に不備があると、後日修正やあらためての交付が必要になる場合があり、発行から時間が経過すると対応が難しくなることもあるため受領時に確認しておくことが大切です。

なお、クレジットカードでの経費支払いを行ったとき、仕入税額控除を受けるためには、領収書ではなく一定の要件を満たしたレシート保管が必要になるケースがあります。クレジットカード決済時の仕入税額控除の取り扱いや、保存すべき書類については、「法人カード払いの領収書はインボイスになる?仕入税額控除を受けるためのポイント」をご覧ください。

【パターン別】領収書がないときの対処法

支払いを行ったものの、何らかの理由で領収書を保管できていない場合もあります。そのようなときでも、状況に応じて代替となる方法を検討することが可能です。ここでは、よくあるケース別に次の3つの対処法を紹介します。

領収書を紛失してしまったとき

領収書を受け取っていたものの、保管中に紛失してしまった場合は、まずはほかの証憑が残っていないかを確認しましょう。たとえば、「取引日」「金額」「取引内容」「発行者」が記載されているレシートを持っていれば、領収書の代わりとして使用できる場合があります。

レシートなどの書類も残っていない場合は、発行元にあらためて交付してもらえるかを相談します。ただし、領収書の再交付は義務ではなく、対応してもらえないケースも想定されるため注意が必要です。なお、クレジットカードで支払っている場合は、ご利用代金明細を証憑として活用できることもあります。利用内容が確認できる資料として、あわせて保管しておくとよいでしょう。

領収書をもらい忘れたとき

支払い時に領収書の発行を依頼していなかった場合でも、後日発行に対応してもらえることがあります。その際は、レシートなど、実際に金銭のやり取りがあったことを示す資料の提示を求められるのが一般的です。ただし、本来は支払いを行った時点で領収書を発行してもらうのが望ましいため、後日の対応が必要にならないよう、支払い時に依頼することを心がけましょう。

領収書が発行されない支払いだったとき

自動販売機での購入や、祝い金・香典、フリマアプリでの取引など、取引の性質上、領収書やレシートが発行されない支払いは、出金伝票を作成して対応する方法があります。出金伝票には、「支払日」「支払先」「金額」「内容」を記載し、取引内容が確認できるようにしておきましょう。

祝い金や香典は、案内状や出席通知など、関連する書類をあわせて保管することで、証憑として扱える場合があります。また、フリマアプリでの取引では、商品内容や取引履歴が確認できる画面を保存しておくと、支払内容を説明しやすくなります。なお、取引相手が個人である場合、相手が領収書を発行する必要はありません。

ETCカード利用時の領収書を発行する方法。領収書の代わりになる書類を紹介

個人事業主の領収書の保管期間

個人事業主は、税務申告に関連する書類として、領収書を一定期間保管することが必須で、保管期間は青色申告か白色申告かによって異なります。

青色申告をしている、またはこれから行う個人事業主は、領収書を7年間保管する必要があります。ただし、前々年分の事業所得及び不動産所得の合計が300万円以下の場合の保管期間は5年です。なお、領収書だけでなく、次のような帳簿や書類も7年間の保管義務があります。

- 仕訳帳

- 現金出納帳

- 売掛帳・買掛帳

- 損益計算書

- 貸借対照表

いずれも申告内容の根拠となる重要な書類のため、領収書とあわせて管理しておきましょう。

白色申告をしている個人事業主の場合、領収書の保管期間は5年間です。一方で、収入金額や必要経費を記載した帳簿は、7年間の保管が必要となります。そのほか、棚卸表や請求書などの書類は5年間の保管が求められています。

個人事業主が知っておきたい領収書の保管方法

領収書は、税務申告の根拠となる重要な書類です。取引件数が増えるほど管理が煩雑になりやすいため、月ごと、または経費の種類ごとに区分して保管するなど、一定の基準を決めておくと管理しやすくなります。

紙の領収書は、受け取ったら早めに会計ソフトなどへ入力し、記帳内容と紐づけたうえで保管することが重要です。処理を後回しにするほど入力漏れが生じやすくなるため、受け取ったタイミングで処理・保管する運用を心がけるとよいでしょう。

電子データで受け取った領収書も、月ごとや経費の種類ごとにフォルダを分けて保存すると確認しやすくなります。また、紙で受け取った領収書をスキャンしたり、スマートフォンで撮影したりしてデータで保管する方法もありますが、その場合は電子帳簿保存法の要件を満たしているかを確認したうえで運用することが必須です。

電子帳簿保存法に対応した領収書の保管方法

電子帳簿保存法は、税務関係の帳簿や書類を電子データで保存できるようにするための制度です。個人事業主・法人を問わず、2024年1月以降、電子取引で受け取った領収書や請求書などのデータは、要件を満たした形で保存することが必須となっています。

電子データは「取引年月日」「金額」「取引先」などで検索できる状態で保存する必要があります。メールで受け取ったPDFや、ダウンロードしたデータを印刷して保管するだけでは、対応したことにならないということです。フォルダ分けやファイル名の工夫、会計ソフトの検索機能などを活用し、電子帳簿保存法の要件に沿った方法で管理しましょう。

事業に関する支払いは「法人カード×会計ソフト」が便利!

個人事業主は、事業の運営と並行して、仕訳や帳簿管理などの経理作業も自身で行うケースが少なくありません。特に、領収書の整理や入力作業は、取引件数が増えるほど負担になりやすい業務といえます。

このような場合、会計ソフトと自動連携できる法人カードを利用することで、経理作業を効率化しやすくなります。法人カードで支払った内容は、ご利用代金明細として自動的に会計ソフトへ取り込まれるため、手動入力を減らせるほか、入力ミスや計上漏れの防止にもつながります。

JCBの法人カードでは、各種経費精算システムや会計ソフトの自動連携に対応しています。法人カードごとに対応しているソフトが異なるため、詳細はそれぞれの法人カードにてご確認ください。

自動連携に対応している主な法人カード

- JCB Biz ONE

- JCB法人カード

自動連携できる主な経費精算システムや会計ソフト

- 弥生

- Freee

- Money Forward

- ソリマチ

- TKC

プライベート用のクレジットカードで事業の支払いを行うことも可能ですが、ご利用代金明細に私的な支出と事業用の支出が混在すると、仕訳や確認に時間がかかりやすくなります。事業用の支払いを専用のカードに分けることで、取引内容を把握しやすくなり、経理全体の見通しも立てやすくなるでしょう。

法人カードのなかには、ポイントプログラムやETCカードの発行など、事業に役立つサービスが付帯しているものもあります。経理作業の効率化に加えて、付帯サービスの内容も含めて比較検討してみましょう。

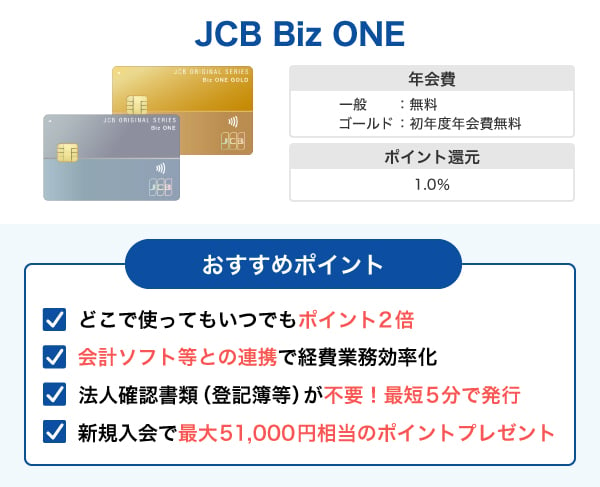

「JCB Biz ONE」で個人事業主の経理作業が便利に!

「JCB Biz ONE」は、個人事業主やフリーランス向けに提供されている法人カードです。法人の本人確認書類は不要で、個人名義の口座を利用する場合は最短5分でカード番号を発行できるため、開業直後でも申し込みやすい点が特徴です。

年会費は、「JCB Biz ONE 一般」が永年無料、「JCB Biz ONE ゴールド」は通常5,500円(税込)ですが初年度は無料となります。ポイントはいつでも2倍獲得でき、J-POINTパートナーの対象店舗では、特典分の20倍と通常分の1倍をあわせて最大21倍のポイント獲得が可能です(※1)。

また、ETCカードは1枚発行でき、会計ソフトとの自動連携にも対応しているため、ご利用代金明細をもとに経理作業を効率化しやすくなります。あわせて、JCB法人カード会員専用の資金管理・改善ポータル「Cashmap」を無料で利用できる点も、経理や資金管理をサポートする機能のひとつです。

さらに、「JCB Biz ONE」などJCBグループ発行の法人カードを対象に、「やよい青色申告オンライン」の利用料が1年間無料になるキャンペーンも実施されています。

【法人会員向け】JCB × 弥生 特別キャンペーンについてはこちら

- 1 利用加盟店によってポイントの付与条件が異なる場合があります。

- 1 事前にポイントアップ登録が必要です。

よくある質問

-

個人事業主が領収書をもらうとき、宛名はどのように書いてもらえばいいですか?

-

屋号がある場合は、屋号と氏名を併記してもらうのが基本です。屋号がない場合は、氏名のみを記載してもらっても問題ありません。いずれの場合も、省略せず正式な名称で記載してもらうことが重要です。なお、自身が事業者として領収書を発行する際も、同様の考え方で記載します。

-

個人事業主における領収書の保管期間を教えてください

-

青色申告をしている、または予定している場合、領収書の保管期間は7年です。ただし、前々年分の事業所得及び不動産所得の金額が300万円以下の方は、5年となります。白色申告の場合は、領収書の保管期間は5年です。

-

個人事業主が受け取ったときの、領収書の保管方法を教えてください

-

紙の領収書は、月ごとまたは経費の種類ごとに分けて保管すると管理しやすくなります。電子データで受け取った場合も、パソコン上で同様にフォルダ分けをして保管すると確認が容易になるでしょう。いずれの場合も、記帳内容と突き合わせやすい状態で保管しておくことが大切です。

-

個人事業主が領収書を発行するときの書き方を教えてください

-

領収書には、主に次の項目を記載します。

- 発行日

- 宛名

- 金額

- 但し書き

- 内訳

- 発行者情報

- 収入印紙

各項目の具体的な記入方法や注意点は、「個人事業主の領収書の書き方・発行方法」で詳しく解説しています。

-

個人事業主が領収書を発行するとき、印鑑は必要ですか?

-

発行者である個人事業主の屋号や氏名、住所、電話番号などが記載されていれば、印鑑は必須ではありません。ただし、収入印紙を貼付した場合は、消印(割印)が必要となるため、忘れずに対応しましょう。

法人の本人確認書類不要!

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度年会費無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:飯田 道子(いいだ みちこ)

資格:ファイナンシャル・プランナー(CFP認定者)、1級ファイナンシャル・プランニング技能士、他金融機関勤務を経て96年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。海外移住にも対応しており、特にカナダや韓国への移住や金融・保険情報を得意としています。

関連記事を見る

個人事業主として領収書を保管しておくことは、確定申告時に経費として計上するためにとても重要なことです。何が経費になってならないのか、どのように但し書きを書いて貰えばよいのかを知って、領収書を受け取るようにして下さい。自分が利用したサービスや購入したものが経費になるのか分からない場合でも、領収書はとっておき、税理士や税務署などで相談してから処分することを検討しましょう。