法人カードの基本をおさえる

個人事業主がクレジットカードを分けていないとどうなる?分けるメリットや仕訳方法を解説

更新日:2026年1月27日

個人事業主の方は、プライベートの支払いに利用するクレジットカードとは別に、事業用としてクレジットカードを分けることがおすすめです。クレジットカードを分けていないと、どの支出が経費であるかの判断が難しくなり、経費処理が複雑化するといったデメリットがあります。

そこで、個人事業主の方が事業用にクレジットカードを分けるメリットや仕訳方法の違い、おすすめのクレジットカードを解説します。自分や事業にあったクレジットカードを選ぶためのポイントもあわせて参考にしてください。

この記事でわかること

- 個人事業主の方が事業用にクレジットカードを分けていないデメリットと分けるメリット

- 個人事業主の方におすすめのクレジットカード

- 個人事業主の方向けクレジットカードの選び方

目次

初めての1枚を選ぶなら!

個人事業主が事業用にクレジットカードを分けていないデメリット

プライベートの支出と経費を同じクレジットカードで支払っていると、どの支出が経費であるかの判断が難しくなり、計上漏れや二重計上といった仕訳ミスや、申告内容の誤りにつながる恐れがあります。

また、プライベートの支出と経費の支払いを一度の決済で済ませている場合は、レシートを1枚ずつ確認し、経費かどうかを判断しなければなりません。そのため、日常の仕訳作業に時間がかかる点もデメリットです。

個人事業主が事業用にクレジットカードを分けるメリット

個人事業主の方が事業用にクレジットカードを分けると、経費とプライベートの支出を明確に分けられるだけでなく、経理作業を効率化できたり、キャッシュフローを把握しやすくなったりといったメリットがあります。

事業用と個人用の支出を明確に分けられる

経費を事業用のクレジットカードで支払うことで、事業用とプライベートの支出を自動的かつ明確に分けられるようになります。

事業用にクレジットカードを分ければ「このカードでの支出はすべて経費」と線引きできるため、経費の記載漏れや混同を防ぐうえでも有効です。

経理処理を効率化できる

経費の支払いを事業用のクレジットカードに一本化することで、帳簿付けや仕訳作業にかかる労力や時間を大幅に減らせます。

事業用のクレジットカードの利用明細が経費の一覧になるため、レシートを1枚ずつ確認したり、支出の用途をあとから思い出したりする手間が減るでしょう。

さらに、事業用クレジットカードと会計ソフトを連携すれば、カード明細の取り込みから仕訳までを自動で行うことも可能です。記帳作業の時間が削減され、経理処理の効率化につながるため、本来の業務に集中しやすくなります。

キャッシュフローを把握しやすくなる

事業用にクレジットカードを分けると、事業に関わるお金の流れが一目で把握できるようになることもメリットのひとつです。

たとえば、月末にカード明細を確認するだけで「今月は広告費が増えた」「仕入れにこれだけ使った」といった支出内容がすぐにわかります。

さらに、支払口座も事業用口座に統一すれば、売り上げの入金や経費の支出をまとめて管理でき、キャッシュフローの見通しも立てやすくなります。資金不足や使い過ぎに早めに気付きやすくなり、日々の資金繰りや事業計画にも役立つでしょう。

年会費無料!個人事業主向け法人カード

個人事業主は開業前からクレジットカードを分けるのがおすすめ

事業用クレジットカードは、開業前の会社員やフリーランスの方も発行できます。

開業後に、必要に迫られてから発行することも可能です。しかし、開業前に発行しておけば、事業用に管理するカードが明確になり、開業後にカードの移行作業をせずに済みます。

また、個人事業主として独立する前にクレジットカードに申し込めば、勤続年数、年収など会社員としての信用をもとに審査を受けることが可能です。

クレジットカードの審査では、申込者の年齢や居住形態、年収といった属性情報や、クレジットカードやローンの利用状況および返済状況といった信用情報をもとに支払能力が総合的に判断されます。一般的には個人事業主よりも会社員のほうが社会的信用が高いとみなされるため、会社員のうちに発行しておくことがおすすめです。

ただし、勤務先や年収などの情報が変わった場合は、クレジットカード会社に申告しなければなりません。

本記事の審査・申込条件の情報は一般的な解説です。カードや発行会社により異なるため、実際の適用条件は各カードの公式サイトでご確認ください。

個人事業主がクレジットカードを開業前に作るメリットと事業用カードの選び方

個人事業主がカードを使い分ける際におすすめのクレジットカード

個人事業主の方におすすめのクレジットカードは「ビジネスカード」です。

「ビジネスカード」とは、中小企業や個人事業主向けの法人カードで、支払口座として、法人口座や屋号付き口座を設定できます。個人口座も設定できるため、屋号付き口座を持っていない方も申し込みが可能です。

個人口座を支払口座に設定する場合は、事業用として利用している個人口座を設定するとよいでしょう。クレジットカードを使い分けるだけでなく、事業用の銀行口座を開設して支払口座に設定することで、事業に関するお金の出入りを完全に分けることが可能です。

個人事業主が発行するクレジットカード(ビジネスカード)は個人名義での契約になる

ビジネスカードの名義は、個人用クレジットカードと同様に、個人名となります。

たとえば、山田太郎さんの場合は、個人用クレジットカードも事業用クレジットカード(ビジネスカード)も「TARO YAMADA」です。

屋号がある場合でも、名義に屋号をつけることはできません。

なお、銀行口座であれば屋号付きで開設でき、ビジネスカードの支払口座に設定することが可能です。

クレジットカードを分けていない個人事業主必見!ビジネスカードの特徴と選び方

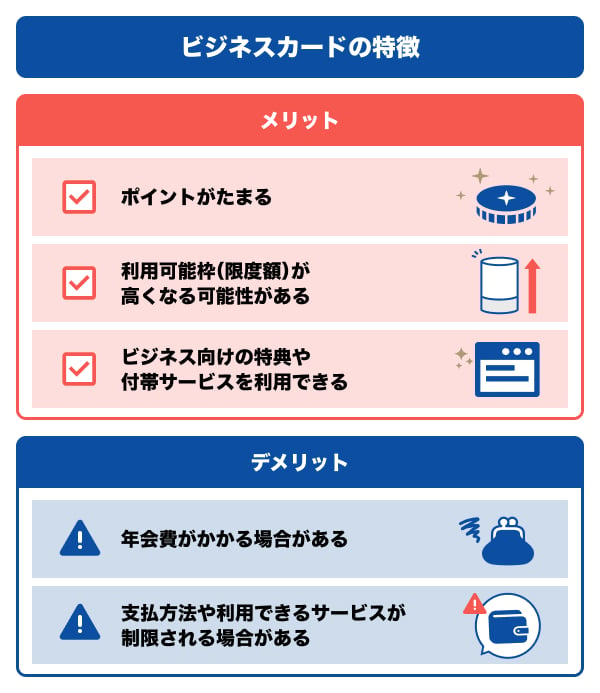

ここからは、クレジットカードを分けることで得られる「支出の明確化」や「経理効率化」以外に、個人事業主の方向けのビジネスカードのメリットやデメリットを紹介します。あわせて、ビジネスカードを選ぶ際のポイントも解説します。

【メリット】ポイントがたまる

ビジネスカードでは、個人用クレジットカードと同様に、利用合計金額に応じてポイントがたまることが一般的です。

事業に関する支払いをすべてビジネスカードにまとめれば、多くのポイントを獲得できるでしょう。

たまったポイントは、支払いの際に利用できたり、商品やサービスと交換できたりと、利用方法はさまざまです。上手に活用できれば、経費削減や生活の質の向上が期待できます。

獲得できるポイントの種類や利用方法、有効期限の有無は、ビジネスカードによって異なります。ポイントを活用したい方は、ポイントの種類や利用方法、ポイント還元率の高さに注目してビジネスカードを選ぶとよいでしょう。

【メリット】利用可能枠(限度額)が高くなる可能性がある

ビジネスカードに設定されている利用可能枠(限度額)は、個人用クレジットカードよりも高い傾向です。

個人に設定される利用可能枠は、あくまでも申し込み後の審査で決まりますが、個人用クレジットカードよりも高い利用可能枠が期待できます。

高い利用可能枠が適用されれば、仕入れや広告費などに資金を投入しやすくなり、事業拡大が期待できます。

将来のためにも、利用可能枠が大きいビジネスカードを選んでおくことがおすすめです。現時点では売り上げが大きくなく、経費をあまり利用しない場合でも、今後事業を拡大する可能性もあるでしょう。

【メリット】ビジネス向けの特典や付帯サービスを利用できる

ビジネスカードは、会計ソフトの連携やレンタカーの月額基本料金無料など、ビジネス向けの付帯サービスが豊富です。これらの付帯サービスを活用できれば、業務の効率化や経費削減が期待できます。

ビジネスカードの付帯サービスの例

- ポイント還元

- 資金一元管理サービス

- 会計ソフトとの連携

- 空港ラウンジサービス

- 人間ドックサービス

- 請求書カード払い

- 海外・国内旅行傷害保険

- ショッピング補償

- ビジネスサポートサービス

- 福利厚生代行サービス

また、個人事業主には福利厚生がありませんが、カード会員特典として福利厚生サービスを優待価格で利用できるのも嬉しい特典です。

付加価値を求める方は、ビジネスカードごとの特徴を比較し、自分や事業にあった付帯サービスがあるビジネスカードを選択しましょう。

【デメリット】年会費がかかる場合がある

ビジネスカードのなかには、年会費がかかるものもあります。年会費は毎年かかるため、コストをあまりかけたくない場合は、年会費無料のビジネスカードを選ぶとよいでしょう。

ただし、年会費が高額であるほど、特典や付帯サービスが充実しています。年会費は経費計上できる ため、特典や付帯サービスといった付加価値に注目して選ぶのもよいでしょう。

【デメリット】支払い方法や利用できるサービスが制限される場合がある

ビジネスカードのなかには、リボ払いや分割払いができないものや、キャッシングサービスを利用できないものもあります。

IT機器やソフトウェアの導入や、資材購入など高額な支払いに分割払いを活用したいと考えている方は、支払い方法や利用できるサービスが限定されないビジネスカードを選ぶとよいでしょう。

ビジネスカードのなかでも法人代表者や個人事業主向けのカードであれば、個人用クレジットカードと同様に、支払い方法や利用できるサービスが制限されることが少なくなっています。

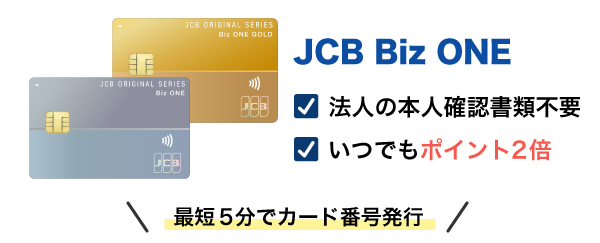

これから事業用クレジットカードを分けたい個人事業主にぴったりの「JCB Biz ONE」

「JCB Biz ONE」は、クレジットカード会社で有名なJCBが提供する中小企業・個人事業主向けのビジネスカードです。副業の方や、開業前のフリーランスの方も申し込めます。

「JCB Biz ONE」は、個人事業主によく使われている会計ソフトと連携できるため、記帳作業の負担軽減や経理処理の効率化が期待できます。

「JCB Biz ONE」の申し込みと同時に会計ソフトの利用申し込みを済ませておくとよいでしょう。

- マネーフォワード クラウド会計

- FXクラウドシリーズの「銀行信販データ受信機能」

- 弥生

- freee会計

- ソリマチ

「JCB Biz ONE」は、年会費無料の一般カードと、付帯サービスが充実したゴールドカードの2種から選べます。

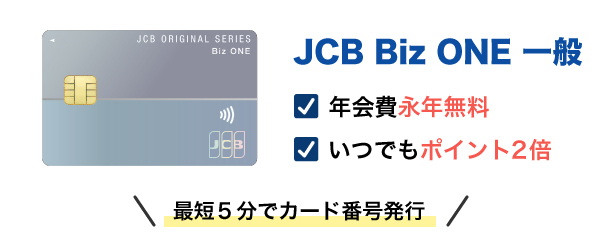

年会費永年無料「JCB Biz ONE 一般」

「JCB Biz ONE 一般」は年会費が永年無料のビジネスカードで、18歳以上の方が申込可能です。コストを抑えてクレジットカードを活用したい方に向いています。

どこで利用してもポイントが2倍(※1)になるため、事業に関する物品の支払いなどで効率よくポイントをためられます。ためたポイントはAmazon.co.jpでのお支払いでの利用や、マイルへ移行することが可能です。

- 1 通常、毎月のご利用合計金額200円(税込)ごとにJ-POINTが1ポイント付与されますが、JCB Biz ONEの場合は200円(税込)ごとに2ポイント付与されます。

- Amazon、Amazon.co.jp、 Amazon パートナーポイントプログラムおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

付帯保険が充実している「JCB Biz ONE ゴールド」

「JCB Biz ONE ゴールド」の年会費は5,500円(税込)ですが、初年度無料で利用できます。年間利用額100万円以上(※1)で、翌年度も年会費無料です。

ゴールドカードのみの特典として、国内の主要空港、およびハワイ ホノルルの国際空港内にあるラウンジを無料で利用できる「空港ラウンジサービス」を付帯しています。

そのほかの特典・付帯サービスは次の通りです。

- ドクターダイレクト24

- 人間ドックサービス

- JCBスマートフォン保険

- ショッピングガード保険

- サイバーリスク保険

さらに、「JCB Biz ONE 一般」と同様に、どこで利用してもポイントが2倍(※2)になるため、物品の購入や交通費などで効率よくポイントをためられます。

- 1 年会費、ショッピングリボ払い・分割払い・スキップ払い手数料、キャッシングサービスご利用分、電子マネーチャージご利用分など一部のご利用分は集計の対象となりません。

- 2 通常、毎月のご利用合計金額200円(税込)ごとにJ-POINTが1ポイント付与されますが、JCB Biz ONEの場合は200円(税込)ごとに2ポイント付与されます。

個人事業主がクレジットカードを使い分けていないときの仕訳方法

ここからは、個人事業主の方がクレジットカードを使い分けていないときの仕訳方法として、2つの仕訳例を紹介します。

- 個人用クレジットカードで経費を支払ったときの仕訳方法

- 事業用クレジットカードで個人の買い物をしたときの仕訳方法

個人事業主が個人用クレジットカードで経費を支払ったときの仕訳方法

事業用クレジットカードを持っていても、誤って個人用クレジットカードで経費を支払ってしまうこともあるでしょう。

たとえば、事務用品1,000円を個人用クレジットカードで購入した場合は「消耗品費」と「事業主借」の勘定科目を使って仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 1,000円 | 事業主借 | 1,000円 |

「消耗品費」は、帳簿や文房具、用紙、ガソリンなどの消耗品購入費を表す勘定科目 であり、「事業主借」は、事業主である個人が生活費から事業資金を立て替えたときに利用する勘定科目 です。

なお、クレジットカードを使った場合は、利用時と引き落とし時の両方で仕訳が必要です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主借 | 1,000円 | 普通預金 | 普通預金 |

個人事業主が事業用クレジットカードで個人の買い物をしたときの仕訳方法

複数のクレジットカードを持っている場合に、誤ってプライベートの支出を事業用クレジットカードで支払ってしまうこともあるでしょう。

そのようなときは「事業主貸」で仕訳を行えば問題ありません。「事業主貸」とは、主に事業用資金を生活費として使った場合に使用する勘定科目です。

たとえば、プライベートの日用品を事業用クレジットカードで誤って支払った場合は、次のように仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 1,000円 | 未払金 | 1,000円 |

「未払金」とは代金の未払いを処理する勘定科目で、クレジットカードで商品代金やサービス料金を支払った際は、未払金を使って仕訳を行います 。

クレジットカードを使った場合は、利用時と引き落とし時の両方で仕訳が必要です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 1,000円 | 普通預金 | 1,000円 |

次の記事では、そのほかの仕訳例も紹介していますので、あわせて参考にしてください。

よくある質問

-

個人事業主にビジネスカードはいらないって本当?

-

個人事業主の方は、個人用クレジットカードを事業用クレジットカードとして利用することも可能です。

ただし、ビジネスカードは、個人用クレジットカードよりもビジネスに特化したサービスを提供しているため、事業用としてクレジットカードを発行するのであれば、ビジネスカードがおすすめです。 -

個人事業主におすすめのクレジットカードを教えてください。

-

個人事業主の方におすすめのクレジットカードは「ビジネスカード」です。

ビジネスカードは、中小企業や個人事業主向けの法人カードです。

個人事業主の方の場合は、屋号付き口座を支払口座に設定できます。経費を支払うクレジットカードの引き落とし先を屋号付き口座などの事業用口座にすれば、事業のお金とプライベートのお金を明確に分けられます。

なお、個人口座を支払口座に設定することも可能です。 -

個人事業主がクレジットカード支払いを行った場合の勘定科目は?

-

個人事業主がクレジットカード払いを行った場合の勘定科目は、支払ったカードが個人用のクレジットカードか、事業用クレジットカードかによって異なります。

クレジットカードを分けておらず、すべての支払いを個人用のクレジットカードで支払っている場合は、借方勘定科目に「消耗品費」や「旅費交通費」などの支払目的、貸方勘定科目には「事業主借」を使用します。

一方で、事業用クレジットカードで経費を支払った場合は、借方勘定科目に支払目的、貸方勘定科目に「未払金」を使用します。事業用クレジットカードで誤って個人の支払いをしてしまった場合には、借方勘定科目に「事業主貸」を使用しましょう。

なお、どちらの場合も、支払金額が引き落とされた際に仕訳を行う必要があります。

法人の本人確認書類不要!

会計ソフト等の連携可能でJ-POINTはいつでも2倍

度無料+条件達成で翌年度も年会費無料

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

個人事業主の方がクレジットカードを事業用と個人用でわけることで経理管理がスムーズになり、会計ソフトとの連携でも個人用の支出をデータとして取り込むリスクが軽減します。一方、デメリットとして年会費の負担がかかりやすくなったり、支払いの選択肢が減ったりするデメリットがあります。事業主にとってはメリットのほうが大きいことが多いため、積極的に使い分けを検討してはいかがでしょうか。