基礎知識

夢のキャンピングカー購入に使えるローンの種類や気になる金利、返済シミュレーションを紹介

公開日:2026年1月9日

キャンピングカーの購入価格は数百万円から1,000万円以上と高額になるため、ローンを利用する人が多くいます。キャンピングカーの支払いに利用できるローンには「キャンピングカー専用ローン」「自動車ローン」「フリーローン」「カードローン」などがあり、それぞれ金利や借入条件が異なります。

本記事では、キャンピングカーの購入に利用できるローンの種類やシミュレーション、ローンを賢く使うためのコツを紹介します。購入後に後悔しないためにも、ぜひ参考にしてみてください。

この記事でわかること

- キャンピングカーの支払いに使えるローン4種類

- キャンピングカーローンの申し込みから審査・融資までの流れ

- キャンピングカーローンを賢く使うためのポイント

目次

キャンピングカーの支払いに使えるローンの種類

キャンピングカーの購入に利用できるローンにはいくつか種類があり、それぞれにメリット・デメリットがあります。ここでは、キャンピングカーの支払いに使える4種類のローンを紹介します。

キャンピングカー専用のローン

キャンピングカーの販売会社やディーラーが提供している「キャンピングカー専用ローン」を利用できます。

キャンピングカー購入に特化して設計されたローンで、返済回数を180回(15年)など長期に設定でき、毎月の返済負担を抑えやすいのが特徴です。また、ディーラー提携の信販会社を通すことが多く、他のローンよりも金利が低めに設定されている傾向があります。

ただし、キャンピングカー専用のローンを利用できるのは、そのディーラーや販売会社で購入したキャンピングカーに限られることが一般的です。たとえば、他社で購入するキャンピングカーや個人売買、中古車専門店での購入は対象とならない場合があるため、注意が必要です。

自動車ローン(マイカーローン)

銀行や信用金庫が提供する自動車ローンも、キャンピングカーの購入に利用可能です。

幅広い金融機関が取り扱っているため、条件を比較して自分に合った商品を選べる点がメリットです。自動車ローンの契約は保証会社を通すことが多いものの、保証料は別途支払う必要がない場合や、あらかじめ金利に含まれている場合が多くなっています。

金利はキャンピングカー専用のローンと同様に低く、長期返済に対応していることも多いため、まとまった資金を借りたい人に向いています。また、住宅ローンなどを同じ金融機関で契約している場合は金利優遇を受けられる可能性もあります。

ただし、審査や融資に時間がかかる点は押さえておきましょう。

フリーローン

銀行や信用金庫が提供するフリーローンは、使い道が自由のためキャンピングカーの購入にも利用できます。車両購入費だけではなく、内装カスタムや備品の購入、旅行資金など幅広い用途に使えるのが特徴です。

キャンピングカー専用のローンや自動車ローンに比べると金利はやや高めですが、「車両以外にも費用をあてたい」という人には柔軟性の高い選択肢となります。ただし、貸付金額の上限が他よりも少ない場合があるため、必要な金額をカバーできるか事前に確認しておきましょう。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

カードローン

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。利用可能枠の範囲内で繰り返し借り入れできるため、購入後のカスタム費用や旅行資金の補填にも活用できます。また、自動車ローンやフリーローンより審査や融資スピードが早いのも魅力です。

一方で、金利はキャンピングカー専用のローンや自動車ローンと比べて高めに設定されています。また、クレジットカード会社や消費者金融のカードローンでは、総量規制により年収の3分の1までしか借りられないため、キャンピングカーの購入費全額をまかなうのは難しいことがほとんどです。

そのため、カードローンは車の購入費用だけでなく追加費用や補助的な資金調達も検討している人に、より向いています。

キャンピングカーのローンではいくら借りられる?

キャンピングカーは車種や仕様によって価格差が大きく、新車フル装備なら1,500万円を超えるものもあれば、中古車や軽自動車のキャンピングカーでは200万円程度で購入できる場合もあります。そのため、キャンピングカーのローンで借りられる金額も幅広く、数百万円から1,000万円以上まで対応可能です。

一般的に銀行や信販会社の自動車ローンでは、借入上限が300万〜1,000万円程度とされています。一方で、キャンピングカー専用のローンでは購入する車両価格に合わせて借入金額が設定されることが多く、1,000万円を超える高額な借り入れにも対応できる場合があります。

ただし、実際に借りられる金額は年収や返済能力、他のローンの利用状況によって異なります。審査では「無理なく返済できるか」が重視されるため、希望額どおりに借りられないこともある点を押さえておきましょう。

キャンピングカーのローンの支払いはいくら?返済シミュレーションをしよう

ここでは、キャンピングカー購入のために金利3.00%で700万円を借り入れた場合の返済シミュレーションを紹介します。返済期間によって月々の返済額や返済総額が変わるため、事前にシミュレーションして「現実的に支払えるか」を確認しておくことが重要です。

| 借入金額 | 7,000,000円 | ||

|---|---|---|---|

| 金利(年利) | 3.00% | ||

| 返済方式 | 元利均等返済 | ||

| 借入期間 | 5年 | 10年 | 15年 |

| 月々の返済額 | 125,780円 | 67,592円 | 48,340円 |

| 利息総額 | 546,800円 | 1,111,040円 | 1,701,200円 |

| 返済総額 | 7,546,800円 | 8,111,040円 | 8,701,200円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

返済期間を長くすると月々の負担は軽くなりますが、利息が増えて返済総額が大きくなります。ライフプランに合わせ、無理のない範囲で返済期間を選ぶことが大切です。

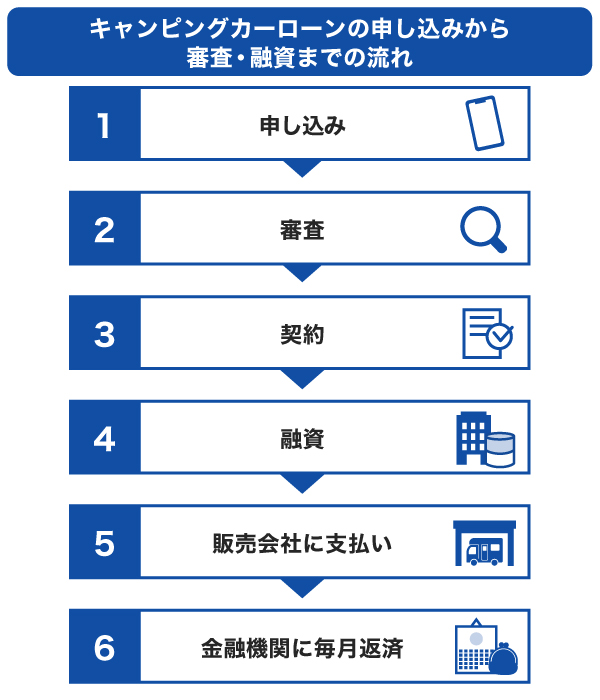

キャンピングカーローンの申し込みから審査・融資までの流れ

まず、銀行やディーラーなど希望する借入先にWEBから申し込みを行いましょう。氏名・住所・勤務先・年収などの情報を入力して審査を受けます。

審査にあたって、本人確認書類(運転免許証/マイナンバーなど)や収入証明書類(源泉徴収票/確定申告書など)、購入予定のキャンピングカーの見積書を提出します。金融機関は提出書類や信用情報をもとに返済能力を確認し、融資の可否を判断します。

審査に通過すると、金融機関から融資条件(金利/返済期間/返済方法など)が提示されます。内容を確認し、問題がなければ契約書に署名・捺印します。

契約が完了すると、金融機関から販売会社へ直接代金が支払われ、キャンピングカーの納車準備が進みます。申込者は契約内容に沿って毎月返済を開始し、完済まで計画的に支払いを続ける流れとなります。

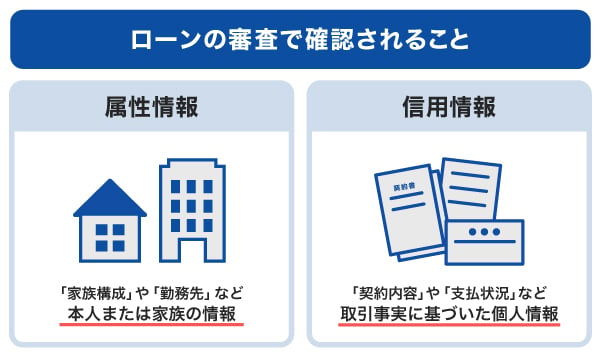

キャンピングカーのローン審査で確認されること

キャンピングカーのローンを利用する前にあたって、必ず審査が行われます。審査では、属性情報と信用情報が確認されます。

属性情報

属性情報とは、家族構成や配偶者の有無など申込者本人に関する情報のことです。主に次のような内容が含まれます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報

信用情報とは、ローンやクレジットカードの契約や申し込みに関する情報のことです。主に次のような内容が含まれます。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

信用情報に延滞や債務整理の履歴がある人、複数のローンを同時に利用していて返済能力が不十分だと判断された人などは、審査に通過できない可能性が高くなります。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

キャンピングカーローンの利用に必要な書類

キャンピングカーローンを申し込む際には、一般的に本人確認書類・収入証明書類・資金使途確認書類の3種類が必要です。

金融機関によって求められる書類は異なる場合がありますが、代表的な例を紹介します。

本人確認書類の例

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

収入証明書類の例

- 給与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

資金使途証明書類の例

- 見積書

- 注文書

- 契約書

キャンピングカーローンを賢く使うためのポイント

キャンピングカーは高額な買い物だからこそ、ローンを上手に利用することが大切です。次のポイントを意識することで、無理のない返済を続けやすくなります。

金利や返済期間をよく確認する

キャンピングカーローンは、金融機関によって金利や返済期間の条件が異なります。たとえば500万円を借りた場合、金利が2.00%と5.00%では支払総額に100万円以上の差が出ることもあります。また、返済期間を10年にするのか15年にするのかによっても、月々の負担額や支払総額が大きく変わります。

返済期間を長くすれば月々の返済額は抑えられますが、その分利息が積み重なり返済総額は増えてしまいます。反対に返済期間を短くすると返済総額は減りますが、毎月の返済額が大きくなるため生活に負担がかかることもあります。

複数の金融機関で返済シミュレーションを行い、自分の収入やライフプランを踏まえて無理のない条件を選びましょう。

返済中の生活費や維持費も考慮して返済計画を立てる

借入金額が高額になる場合、10〜15年でローンを組むことも多く、長期にわたって返済が続きます。その間に収入が減る可能性や、教育費・住宅費の負担が大きくなるといったことも考えられます。月々の返済額だけを見て決めるのではなく、将来を見越した計画を立てることが重要です。

さらに、キャンピングカーを所有するには維持費がかかります。自動車税や重量税、車検代、任意保険料、駐車場代、ガソリン代、高速代などを合計すると、年間で数十万円になることも珍しくありません。たとえば「月々の返済額は収入の25%以内に収め、維持費や生活費も合わせて家計全体でバランスを取る」といった目安を持つと、無理のない返済計画を立てやすくなります。

余裕が出たときに繰上返済をする

ローン返済を進めるなかでボーナスや臨時収入が発生した場合は、繰上返済を検討するのも効果的です。繰上返済には「一部繰上返済」と「全額繰上返済」があり、どちらも元金を減らすことで利息を抑えられます。

たとえば500万円を金利3.00%・10年返済で借りた場合、途中で50万円を繰上返済すると、その後の利息を数万円〜十数万円減らせることがあります。また、返済期間を短縮することで精神的な負担も軽くなります。

ただし、繰上返済には注意点もあります。持ち合わせている資金が減りすぎると急な出費に対応できなくなるため、生活防衛資金(生活費の3〜6ヵ月分)は残したうえで行うことが大切です。また、繰上返済の手数料がかかる金融機関もあるので、事前に条件を確認したうえで実行しましょう。

車のDIYやその後の生活費・旅行費にも使えるJCBのカードローン「FAITH」

キャンピングカーの購入資金は、キャンピングカー専用のローンや自動車ローンを利用する方が多いですが、実際には購入後にもお金が必要になる場面があります。たとえば、内装のカスタムやDIY、追加の備品購入、維持費をはじめ、旅行費用や生活費の補填など想定外の出費が発生することも少なくありません。

こうした幅広い用途に対応できるのが、使い道自由のJCBカードローン「FAITH」です。JCBカードのキャッシングリボ払いでは金利が15.00~18.00%ですが、「FAITH」は最大で12.50%と低めに設定されているため、利息の負担を抑えやすいのが魅力です。

さらに、入会金や年会費は無料です。日常的に使わなくても「いざというときの備え」として持っておくと資金面での不安が減り、キャンピングカーライフを思い切り楽しめるでしょう。

よくある質問

-

キャンピングカーのローンは何年組めますか?

-

ローンの種類や金融機関によって異なりますが、15年(180回払い )まで設定できるローンもあります。返済期間を長くすれば月々の負担は軽くなりますが、その分利息が増え、返済総額は大きくなる点に注意が必要です。

-

キャンピングカーローンは年収いくらから借りられますか?

-

キャンピングカーローンの利用には、定期的で安定した収入が必要です。商品によっては「年収200万円以上」などの条件が設けられている場合があります。実際に借りられる金額は年収だけでなく、返済能力や他社借入状況なども考慮されるため、希望額どおりに借りられるとは限りません。

-

キャンピングカーを購入する際の支払方法は?

-

支払方法には、現金一括払い、ローン、リースがあります。ローンは分割で購入費用を支払う方法で、所有権はディーラーローンの場合はローン完済後、銀行などのマイカーローンの場合は購入時点で車を購入した人へ移ります。一方、リースは所有せずに長期間利用するサービスで、契約満了後に返却するのが基本です。購入かリースかはライフスタイルや利用頻度に合わせて選びましょう。

-

キャンピングカーを購入する費用はいくらですか?

-

キャンピングカーの価格は、車種や仕様によって幅広く変わります。

- 軽自動車のキャンピングカー:約250万円〜

- ポップアップルーフ・ハイエースベース:約700万円〜

- 本格的な輸入車(デュカトなど):約1,500万円〜

- 中古車:約200万円〜

中古車なら新車より安く購入できますが、状態によって維持費がかさむ場合もあります。さらに保険料や税金、カスタム費用なども加わるため、購入費用だけでなく総額を考慮して計画することが大切です。

-

キャンピングカーは何年乗れますか?

-

キャンピングカーの寿命は、一般的に10〜15年 程度といわれています。定期的な点検や修理を行い、エンジンや内装を適切にメンテナンスすればさらに長く乗れることもあります。使用環境や保管方法によって寿命は大きく変わるため、長く快適に使いたい場合は日常的なケアを心がけることが大切です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

キャンピングカーは高額な買い物になるため、多くの方がローンを利用して購入を検討します。ローンには、販売会社が扱う専用ローンや、銀行の自動車ローンが一般的です。どちらを選ぶかは、融資の条件をよく比べることが大切です。融資条件には、限度額・金利・返済期間・手数料などがあります。これらを比較して、自分にとって利用しやすいローンを選べば、借り入れにかかるコストを抑えることができます。