基礎知識

消費者金融の金利相場は?上限や利息計算、仕組みを解説

更新日:2025年8月4日

消費者金融に対して「こわい」「金利が高い」などのマイナスイメージを持っている人も少なくないでしょう。しかし、消費者金融の上限金利は法律によって定められているため、法外な金利で貸し付けられることはありません。

消費者金融に限らず、借り入れの際はできるだけ利息の支払いを減らして返済総額を抑えたいものです。計画的に返済するためにも、利用前に利息額や返済総額を正しく把握することが大切です。

この記事でわかること

- 消費者金融の金利相場

- 消費者金融の金利のしくみ

- 消費者金融での返済総額を減らす方法

目次

消費者金融の金利相場は年3.00~18.00%

消費者金融が提供するカードローンの金利は、年3.00~18.00%で設定されることが一般的で、借りる金融機関や借入限度額、借りる人の年収などによっても異なります。

日本貸金業協会が公表した月次実態調査(令和5年1月度実績・速報値)によると、消費者金融業態の無担保貸付(住宅向を除く)の月末平均約定金利は15.22%となっています。

消費者金融の金利が決まる仕組み

ここからは、消費者金融の金利が決まる仕組みを説明します。

法律によって上限金利が定められている

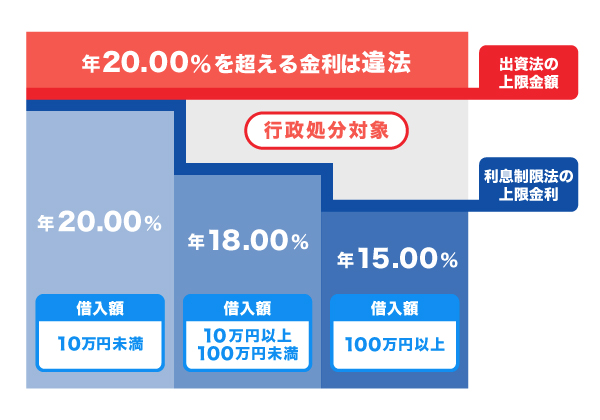

消費者金融をはじめとする金融機関では、利息制限法という法律によって上限金利が定められています。そのため、貸付額に応じて上限金利は15.00~20.00%となり、これ以上高い金利が適用されることはありません。

もしこれ以上の高い金利が適用される場合は、その金融機関が法律を守っていないか、不当に貸付事業を行っているヤミ金である可能性があるので注意しましょう。

消費者金融とは?特徴や銀行・サラ金との違い、安全な利用方法を解説

金利は利用可能枠(限度額)によって異なる

消費者金融に限らず金融機関では、契約者本人の利用可能枠(限度額)によって金利を設定しています。一般的に、利用可能枠(限度額)が大きいほど金利は低くなる傾向です。

たとえば、クレジットカード会社のJCBが提供するカードローン「FAITH」では、下表のように、利用可能枠(限度額)によって金利を1.30~12.50%で設定しています。

| 利用可能枠(限度額) | 融資利率(年利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

消費者金融と銀行・クレジットカード会社との金利を比較

一般的に、消費者金融系のカードローンの金利は、クレジットカード・信販系カードローンや銀行系カードローンに比べると高い傾向です。しかし、審査スピードが早い、即日融資に対応しているなど利便性が高いという利点があります。

一方で、クレジットカードのキャッシングより金利は低い傾向です。クレジットカードのキャッシング枠を利用して借り入れを検討している場合は、消費者金融のカードローンで借り入れをしたほうが利息を抑えて支払総額を小さくできる可能性があります。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

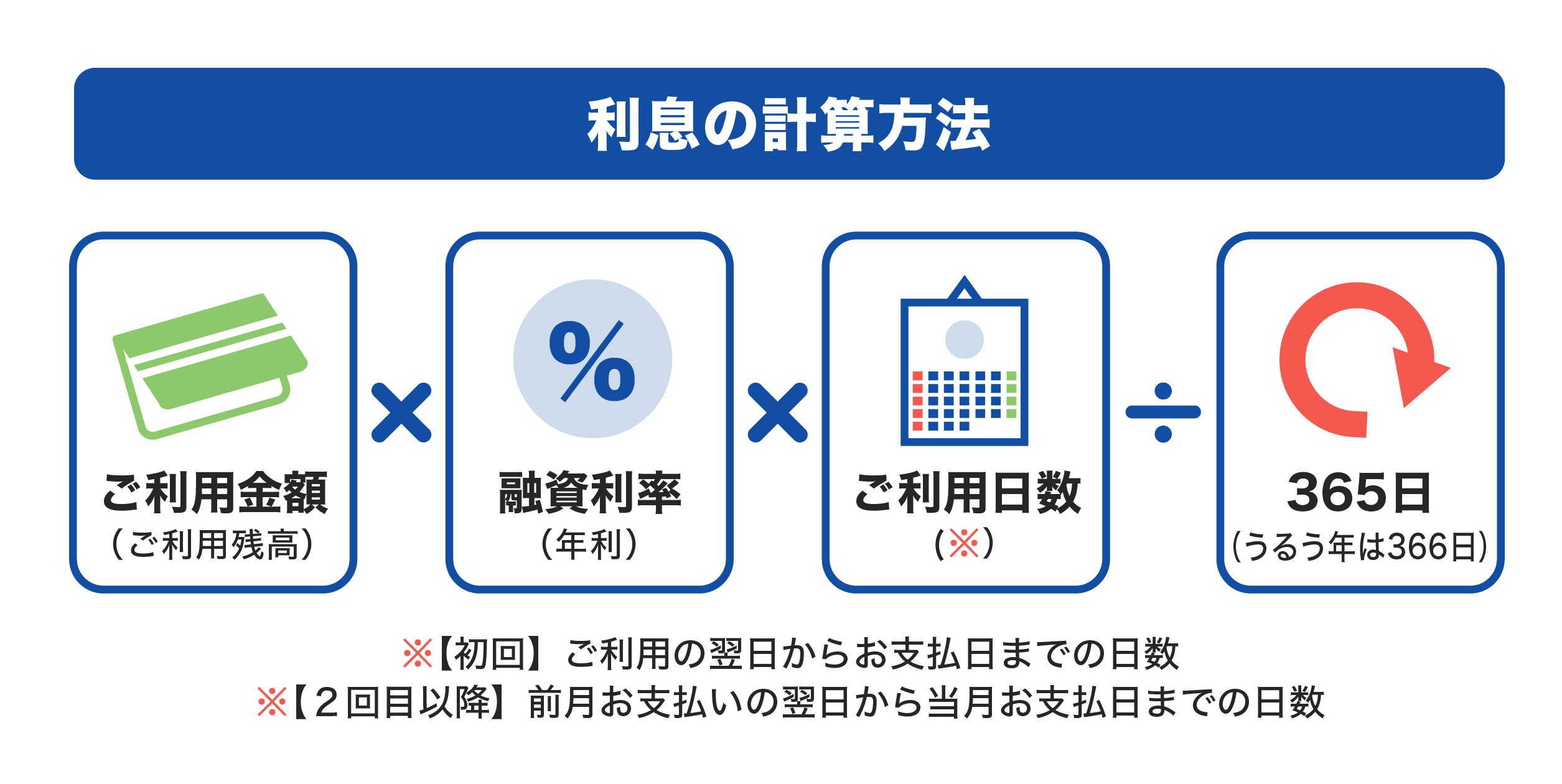

消費者金融の利息を計算する方法

消費者金融に限らず、カードローンの利息は次の計算方法で求められます。

お金を借りた場合は、必ず利息をつけて返済しなければなりません。

消費者金融系カードローンを利用する場合は、返済額がどれくらいになるかを事前に計算したうえで利用しましょう。

利用金額、金利、利用日数が大きくなるほど利息額も大きくなるため、具体的な返済のイメージをつかむには、金利だけでなく実際に支払う利息金額を把握しておく必要があります。

利息計算の具体例

ここでは、融資利率(金利)と利用日数が異なると利息金額がどのように変わるかを、利息の計算式をもとに算出しています。

まず、利用金額と利用日数が同じ場合に、融資利率(金利)が18.00%、15.00%、10.00%では、それぞれの利息額・返済額はいくら異なるでしょうか。

同じ条件:利用金額30万円、利用日数2年(730日)

異なる条件:融資利率(金利)

| 金利(年) | 計算式 | 利息額 | 返済総額 |

|---|---|---|---|

| 10.00% | 300,000×10.00%×730÷365 | 60,000円 | 360,000円 |

| 15.00% | 300,000×15.00%×730÷365 | 90,000円 | 390,000円 |

| 18.00% | 300,000×18.00%×730÷365 | 108,000円 | 408,000円 |

注意事項:あくまでも利息計算の結果であり、実際の支払金額は条件によって異なります。

次に、利用金額と融資利率(金利)が同じ場合に、利用日数が180日、365日、730日では、それぞれの利息額・返済額はいくら異なるでしょうか。

同じ条件:利用金額30万円、融資利率(金利18.00%)

異なる条件:利用日数

| 利用日数 | 計算式 | 利息額 | 返済総額 |

|---|---|---|---|

| 半年 (180日) |

300,000×18.00%×180÷365 | 26,630円 | 326,630円 |

| 1年 (365日) |

300,000×18.00%×365÷365 | 54,000円 | 354,000円 |

| 2年 (730日) |

300,000×18.00%×730÷365 | 108,000円 | 408,000円 |

注意事項:あくまでも利息計算の結果であり、実際の支払金額は条件によって異なります。

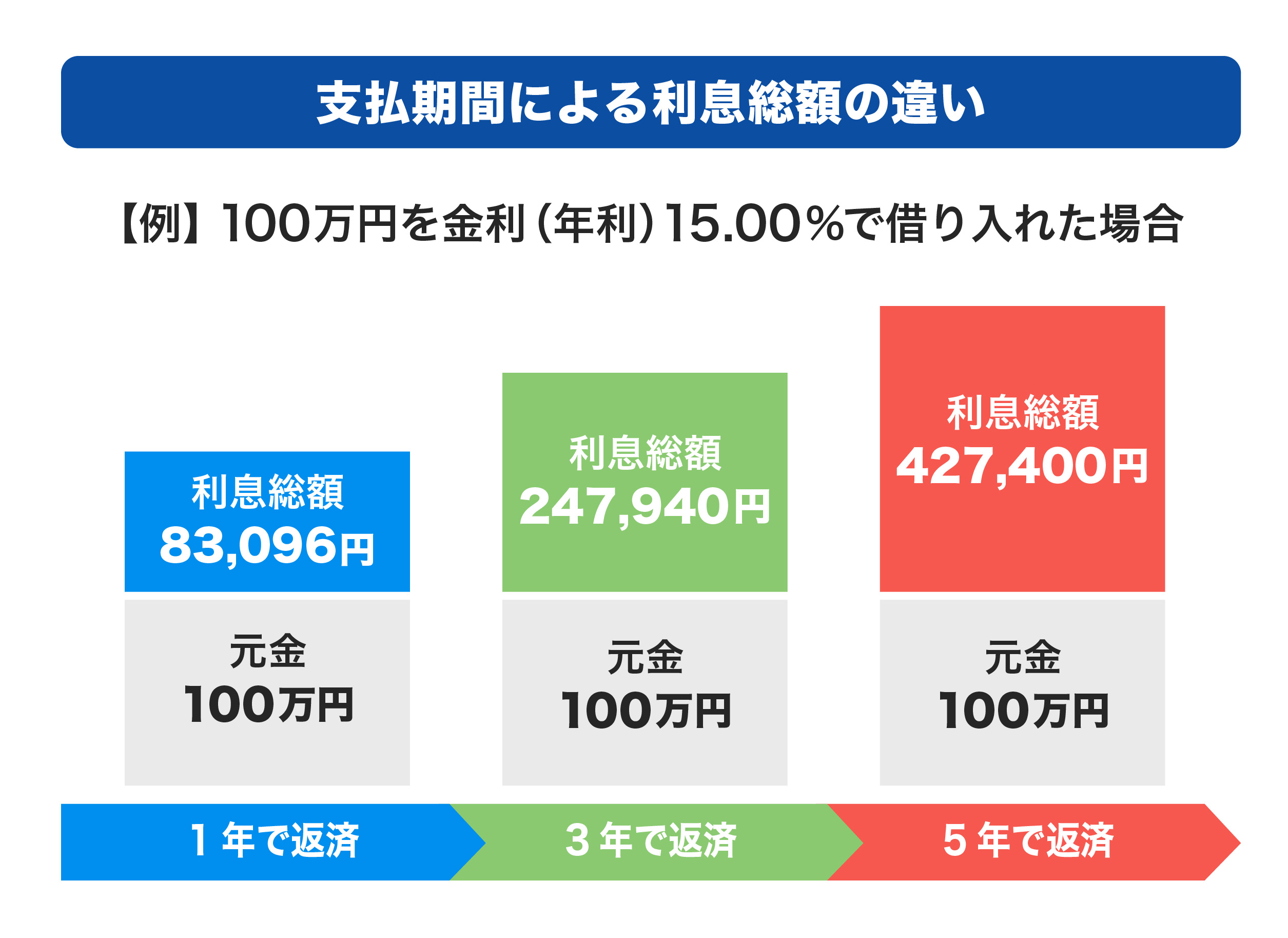

以上の結果から、返済期間が短く、金利が低いほうが、支払利息総額は低くなることがわかります。

カードローンを利用する際は、「どのくらい利息がかかるのか」だけでなく「どのくらいの期間で返済するのか」を事前にシミュレーションして、返済の計画を立てておくことが重要です。

シミュレーションを活用して具体的な利息額を算出する

カードローンを提供している各社のシミュレーションを活用すると、自分で計算するよりも簡易的に明確な利息額を算出でき、完済までの具体的な返済計画が立てられます。

借入前は返済シミュレーションを活用して、利息額や毎月の返済額、完済までにかかる期間を明確に把握しておきましょう。

消費者金融での返済総額を減らす方法

消費者金融で借り入れする際は、できるだけ利息を減らして返済総額を抑えたいものです。

ここからは、消費者金融での返済総額を減らすためにできることを4つ紹介します。

金利が低いカードローンを選ぶ

カードローンを申し込む前に、複数のカードローンを比較して金利が低いサービスを選択しましょう。

サービスによって、利用可能枠(限度額)に対する金利が異なるため、比較する際は同じ条件(借入希望額や利用日数)で比較することが大切です。

借入金額を必要最低限にする

必要最低額の借入額にすることによって利息を抑えられるため、返済総額が増えるのを防げます。

特にカードローンでの借り入れは、利用可能枠(限度額)の範囲内であれば繰り返し借り入れができたり、増額の申請が容易だったりするため、つい多めに借りてしまう傾向があります。

借り入れの際は、無理なく返済できるよう必要最低額に抑えましょう。

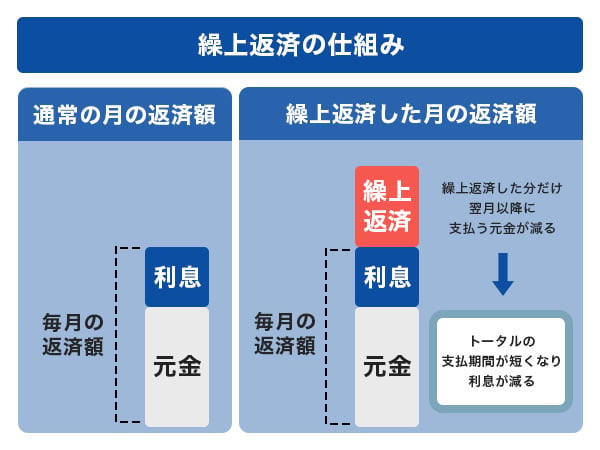

繰上返済を利用して返済期間を短くする

繰上返済とは、毎月の返済額に追加で返済を行うことです。

お金に余裕ができた場合などに繰上返済をすれば、その分元金が減るため、支払期間を短くできます。支払期間が短くなるほど利息総額を抑えることが可能です。

ただし、繰上返済を行う月にも、毎月の返済が必要である点に注意が必要です。繰上返済を検討する前に、通常通りに毎月返済できるかを確認するようにしましょう。

無利息期間サービスを利用する

カードローンによっては、一定期間で完済すれば金利がかからない「無利息期間」を設けている場合があります。

はじめての借り入れのみ無利息期間が適用されるカードローンもあるため、利用前に無利息期間サービスがあるかを確かめるとよいでしょう。

低金利(JCB比)のカードローンならJCBの「FAITH」

カードローン「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。

特にはじめての借り入れでは、どの金融機関を利用すべきか迷うこともあるでしょう。そのようなときは、名前がよく知られている大手ブランドのカードローンを選ぶのも選択肢のひとつです。

年利1.30~12.50%でキャッシングサービスより低金利(JCB比)

JCBのカードローン「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%で、JCBクレジットカードのキャッシングリボ払い(金利15.00~18.00%)と比較しても低金利での借り入れが可能です。

また5万円までの借り入れであれば、キャッシング1回払いで融資利率(金利)が5.00%になり、さらに低金利となります。「来月には返せるので今月少しだけ借り入れしたい」ときに活用するとよいでしょう。

最短当日に審査完了!急ぎの借り入れにも便利

「FAITH」の審査は最短で当日に完了し、申し込み後最短3営業日でカードをお届けします。

申し込みから借り入れまでの流れは以下の通りです。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

年会費は無料だから維持費の負担がない

「FATH」は年会費無料です。カードを持っているだけならお金がかからないため、いざというときに備えて申し込んでおくこともできます。

消費者金融でお金を借りるポイントは返済計画を立てて利息を把握する

まずは自分の収入と支出を洗い出し、返済に回せる余裕がどれくらいあるかを把握することが大切です。そのうえで返済期間や返済額を検討し、返済プランを立てることで無理のない借入ができるでしょう。

よくある質問

-

消費者金融の金利相場はどれくらいですか?

-

消費者金融の金利相場は、金融機関によって異なりますが「年3.00~18.00%」と設定されています。日本貸金業協会が公表した月次実態調査(令和5年1月度実績・速報値)によると、消費者金融業態の無担保貸付(住宅向を除く)の月末平均約定金利は15.22%となっています。

-

金利・利息・年利の違いを教えてください。

-

利息は、お金を借りたときに支払う対価のことで、支払金額(円)を指します。金利は、借入金額に対する利息の割合のことで、借入金額の元金に対する1年間にかかる利息の割合を%(パーセント)で表すのが一般的です。「年利」や「手数料率(実質年率)」とも呼ばれています。

-

消費者金融の金利(利息)の計算方法を教えてください。

-

消費者金融の金利(利息)は以下の計算方法で算出できます。

「利用金額×融資利率(年利)×利用日数)÷365日(うるう年は366日) -

消費者金融の適用金利を下げることはできますか?

-

消費者金融の適用金利は、契約前の審査によって決まるため、契約者側の希望で金利を下げることはできません。契約前に上限金利が低いカードローンを選びましょう。契約後に金利を下げたい場合は、契約しているカードローンよりも金利が低いカードローンに借り換える方法があり、借り換えによって返済総額が減らせる可能性があります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る