基礎知識

契約者貸付制度とは?生命保険でお金を借りる仕組みとメリット・デメリット

更新日:2025年8月4日

契約者貸付制度とは、契約している生命保険会社からお金を借りることができる制度です。保険会社や契約内容によって異なりますが、通常のローンよりも金利が低く、返済期間が明確に定められていないことが多いため、柔軟に利用できることがメリットです。

ただし、契約者貸付制度で借りたお金には利息がかかります。返済を怠ると利息が高くなり、保険契約が失効するリスクがあるため、計画的に利用することが重要です。

契約者貸付制度を利用する前に、仕組みやメリット・デメリットをしっかりと確認しておきましょう。

この記事でわかること

- 契約者貸付制度の仕組み

- 契約者貸付制度の利用条件

- 契約者貸付制度のメリット・デメリット

目次

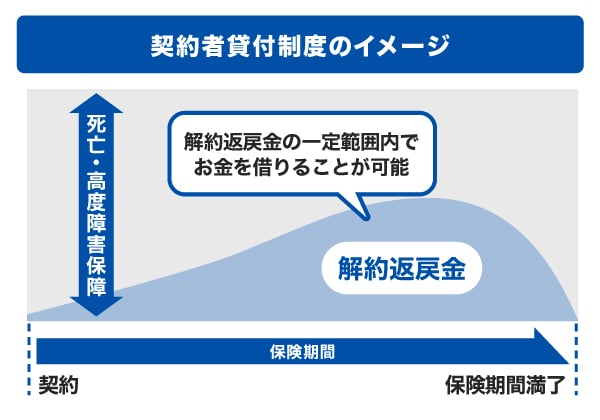

契約者貸付制度とは:生命保険の解約返戻金を担保にお金を借りる制度

契約者貸付制度では、保険を解約した際に受け取れる「解約返戻金」を担保として、解約返戻金の一定の範囲内で貸し付けが行われます。

契約者貸付制度で借りたお金の使途は特に制限されていないため、自由に使用することが可能です。また、設定された限度額の範囲内であれば、何度でも借り入れができます。

ただし、契約者貸付制度は保険会社からの借金であるため、元金に利息を加えた金額を返済する必要があります。返済期間は明確に定められていないことが多いですが、保険期間満了までに返済する必要があることが一般的です。

契約者貸付制度の利用条件

契約者貸付制度は誰でも利用できるわけではありません。まずは、一般的な利用条件を確認してみましょう。

契約者本人の借り入れである

契約者貸付制度は、その名の通り、保険契約を結んだ「契約者本人」のみが利用できる制度です。

たとえば、契約者が夫で被保険者が妻、そして保険金の受取人が子どもであったとしても、手続きできるのは契約者である夫だけです。妻や子どもは、たとえ家族であっても契約者貸付制度の手続きを行うことはできません。

有効な生命保険契約がある

契約者貸付制度を利用するには、有効な生命保険に加入していることが前提です。また、解約返戻金を担保に貸し付けを行うため、解約返戻金が発生する保険契約に限られます。

解約返戻金が発生する保険の例

- 終身保険

- 養老保険

- 積立型の医療保険やがん保険

- 一部の積立型定期保険

掛け捨て型の定期保険や医療保険、介護保険など、解約返戻金がない保険契約では、契約者貸付制度を利用することはできません。

解約返戻金が発生する保険であっても、契約内容によっては契約者貸付制度の取り扱いがない場合もあるので、事前の確認が必要です。

また、保険料の未納などにより契約が失効している場合も、この制度は利用できません。未納分がある場合は、まずは未納分の保険料の支払いを済ませましょう。

解約返戻金が一定額以上ある

契約者貸付制度では、解約返戻金を担保として貸し付けが行われるため、解約返戻金が一定額以上あることが利用条件となります。

生命保険の解約返戻金は、保険に加入してからの期間が長いほど多くなることが一般的です。そのため、保険に加入してからの経過年数が短く、解約返戻金が少額の場合、借り入れができなかったり、借り入れ可能な金額を制限されたりする可能性があります。

契約者貸付制度で借り入れできる金額は契約者ごとで異なる

契約者貸付制度で借りられる金額の上限は、契約者が加入する保険の種類や経過年数、契約の状態などを考慮して、保険会社が決定します。この金額は保険会社によって「貸付限度額」「利用可能額」「利用限度額」などと呼ばれます。

保険会社や保険の種類によって異なりますが、解約返戻金の60~90%程度が一般的です。たとえば、解約返戻金が100万円であれば、60万~90万円程度を上限として借り入れができます。

決められた金額の範囲内であれば、利用回数を問わず繰り返し借り入れできることも契約者貸付制度の特徴です。

契約者貸付制度の返済は自由度が高い

契約者貸付制度には返済義務がありますが、生命保険の契約期間内であればいつでも返済できるため、返済方法や返済期間を柔軟に決められます。

保険会社によって条件は異なりますが、状況に応じて「借り入れの1ヵ月後に全額返済する」「2~3ヵ月ごとに一部を返済する」といったことも可能です。

また、契約者貸付制度で借りたお金には利息がかかりますが、金利は他のローンよりも低めに設定されることが多いです。なお、固定金利が一般的ですが、保険会社や契約内容や契約日によって金利が異なるため、申し込み前に確認してみましょう。

契約者貸付制度で返済をしないとどうなる?

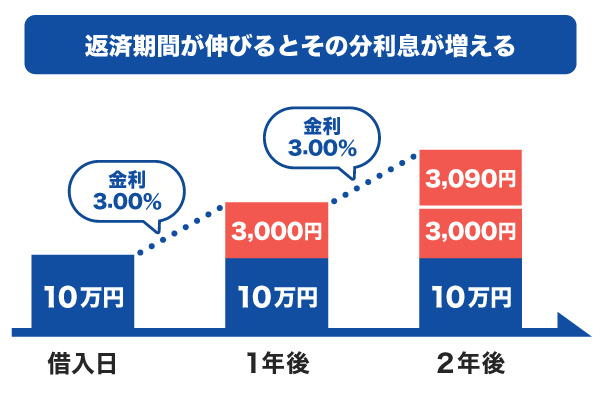

契約者貸付制度には一般的に返済期限が設けられていないため、1年、2年、3年と返済を先延ばしにすることが可能です。しかし、返済期間が延びると利息が増えることを理解しておく必要があります。

契約者貸付制度では、借り入れから1年間返済しなかった場合、1年間で発生した利息分が元金に繰り入れられる仕組みになっています。下の図で確認してみましょう。

たとえば、借入金額が10万円で金利が3.00%の場合、1年後に発生する利息は3,000円(100,000円×3.00%)です。1年間利息を含む返済をしなかった場合、この利息は元金に加算されるため、翌年の元金は103,000円(100,000円+3,000円=103,000円)となります。

元金103,000円に新たに発生する利息は3,090円(103,000円×3.00%)となるため、その翌年の元金は106,090円(103,000円+3,090円=106,090円)に増えます。

このように、毎年の利息が元金に繰り入れられることで、元金が年々増加する仕組みです。利息の支払いを行わない場合でも、利息が元金に加算され続けるため、借入金額は増えていきます。

このまま返済を放置すると利息が高くなり、借入金額が解約返戻金を超えてしまい、最終的に保険契約が失効するリスクが高まります。どうしても返済が難しい場合、利息分だけでも返済していくことが大切です。

契約者貸付制度のメリット

契約者貸付制度には、次の4つのメリットがあります。

保険を継続したまま借り入れが可能

契約者貸付制度を利用しても、保険契約はそのまま継続されます。つまり、保険契約の内容に影響を与えることなく資金調達が可能です。

何らかの事情でお金が必要になると、契約者貸付制度の利用ではなく、保険の解約を検討する人もいるかもしれません。しかし、保険料の払い込みが終わる前に解約すると、解約返戻金がこれまで支払った保険料を大きく下回り、結果的に損をすることも考えられます。万が一のときに必要な保障を受けられなくなるため、不安も残るかもしれません。

その点を踏まえると、保険を継続したまま借り入れができる契約者貸付制度は、状況によっては有効な資金調達手段になるでしょう。

借り入れ時の審査が不要

契約者貸付制度では、契約者がこれまで積み上げてきた解約返戻金を担保にするため、審査を受ける必要がありません。そのため、他社借入の確認や収入証明の提出なども不要です。

他の金融商品では、入会時に審査が行われるのが一般的なため、希望する金額を借りられないことや、そもそも借り入れができないことも考えられます。

審査がない契約者貸付制度は、アルバイトや専業主婦(主夫)など、安定した収入がなく審査に不安がある人でも利用できることがメリットです。

他のローンと比べて金利が低めの設定

契約者貸付制度に適用される金利は、カードローンなどの他の金融商品と比べて低めに設定されている傾向があります。保険会社や契約内容によって異なりますが、一般的には2.00~6.00%程度です。

低金利で貸し付けが可能な理由は、解約返戻金を担保としているため、返済されないリスクが低いからです。

同じ金額と期間で借り入れをする場合、金利が低いほど利息が少なくなるため、返済負担を軽減できるでしょう。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

返済期限がなく、自分に合った返済計画が立てられる

カードローンなどの一般的なローンでは、毎月決まった日に一定額を返済する必要がありますが、契約者貸付制度には「毎月〇日に〇円を返済する」といった決まりがありません。

この制度では、返済方法を通常よりも柔軟に設定できるため、自分の都合に合わせて返済を進めることが可能です。資産状況やライフスタイルに応じて返済計画を立てられることは、大きなメリットといえるでしょう。

契約者貸付制度のデメリット

契約者貸付制度を利用する前に、デメリットも確認しておきましょう。

借入金額が限られる

契約者貸付制度で借りられる金額は、保険契約の解約返戻金の60~90%などの一定割合に制限されています。そのため、まとまった資金を必要とする場合、希望する金額には届かない可能性があります。

特に、解約返戻金が少ない契約では、借入可能額も少なくなるかもしれません。また、保険契約が短期間の場合や、保険料の未納がある場合、借入金額がさらに制限されることも考えられます。

返済が長期にわたって行われない場合、保険が失効する可能性がある

契約者貸付制度は返済期間が決まっていないものの、返済を長期間行わない場合、元金と利息の合計額が解約返戻金を超えてしまうことがあります。その結果、保険会社から返済を求められるだけでなく、最終的には保険契約そのものが解約される可能性があります。

契約が失効すると、保険の保障も失われるため、新たに保険に加入する必要が生じるかもしれません。このような事態を避けるためにも、計画的に返済を行うことが重要です。

貸付制度を利用中に保険を受ける場合、保険金が少なくなる

生命保険の契約者貸付制度を利用中に、保険金を請求する事態が発生することも考えられます。その場合、保険金から借り入れた金額とその利息を差し引いた金額が支払われます。つまり、受け取れる保険金が通常よりも少なくなるのです。

本来受け取れるはずの死亡保険金が500万円の場合、契約者貸付制度で50万円借り入れをしていると、受け取れる保険金がどれくらい減るのか確認してみましょう。

| 契約者貸付制度の借入金額 | 50万円 |

|---|---|

| 契約者貸付制度の利息額 | 2万円 |

| 本来支払われるべき死亡保険金 | 500万円 |

| 契約者貸付制度を利用した場合の死亡保険金 | 448万円 |

本来は500万円の死亡保険金を受け取れる場合でも、契約者貸付制度を利用すると、借入金と利息の合計額52万円(50万円+2万円)が控除されるため、受け取れる保険金は448万円に減少します。

このように、契約者貸付制度を利用すると、最終的に受け取れる保険金が減少することを認識しておきましょう。

契約者貸付制度の申し込みから借り入れの流れ

契約者貸付制度で借り入れを希望する場合は、保険会社指定の方法で申し込みを行います。申し込みは、オンラインや電話、窓口などで行えます。

申し込み後、保険会社によって保険契約の有効性や解約返戻金などが確認され、借入可能額が通知されます。その後、銀行振込などの方法で資金を受け取る流れです。

申込方法や手続きの詳細は保険会社ごとに異なります。申込方法によって融資のタイミングが異なる場合もあるため、まずは契約中の生命保険会社のWEBサイトやカスタマーサービスで詳細を確認してみましょう。

契約者貸付制度の代わりにカードローンが適している場合がある

契約者貸付制度では、借りた金額が解約返戻金から差し引かれるため、将来的に受け取る保険金が減少します。また、返済を先延ばしにすると、最終的に保険契約が失効するリスクがあります。

万が一の事態に備えて保険をそのまま維持したい場合は、カードローンを利用することもひとつの手段です。

カードローンには、最短即日融資が可能な商品もあり、契約者貸付制度に劣らない利便性があります。また、年会費無料のカードローンであれば、借り入れをしていないときに費用が発生しないため、維持費をかけずに、急な出費に備えることが可能です。

契約者貸付制度とカードローンのそれぞれが適している場合の例を確認しておきましょう。

契約者貸付制度が適している場合

- 解約返戻金が十分にあり、低金利で借りたい

- 保険契約の失効リスクを理解し、計画的に返済できる

- 収入が安定しておらず、ローンの審査に不安がある

カードローンが適している場合

- 急な出費に備えたい

- 安定かつ継続した収入がある

- 金利を考慮した返済計画を立てられる

契約者貸付制度とカードローンは利便性の高さが魅力ですが、どちらも計画的に返済することは重要です。利用する場合は、それぞれの特徴を理解したうえで、きちんと返済計画を立てましょう。

最短で即日融資も可能!低金利(JCB比)で借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社として有名なJCBが提供するカードローンです。年会費無料で利用でき、最短即日の融資にも対応しているため、必要なときにスムーズに借り入れしやすいことが特徴です。

「FAITH」の融資利率(金利)はキャッシングリボ払いでも1.30~12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は年15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

一般的に最低金利が適用されることは少ないため、カードローンを選ぶ際は、最高金利の低さを重視して選ぶことが大切です。

5万円以内の借り入れならキャッシング1回払いで融資利率(金利)は5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%と、低金利(JCB比)で借入可能です。借りたお金を翌月10日(※)に一括で支払う必要はありますが、融資利率が低いため「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」というときに少ない負担で利用できます。

- 金融機関休業日の場合は翌営業日

最短即日に融資ができるため、急ぎの借り入れにも便利

「FAITH」は、最短即日に審査結果がわかります。契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用できるため、急ぎの借り入れにも便利です。

カード本体は審査完了後、最短3営業日で届きます。カードを受け取った後は、全国の銀行やコンビニのCD・ATMで利用が可能です。

また、「FAITH」では、原則として電話での在籍確認を行っていません。審査状況によっては申告した勤務先に在籍確認を行う可能性がありますが、在籍確認の電話はオペレーターの個人名で行うため、勤務先にカードローンの申し込みが知られる可能性は低いです。

「FAITH」で借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用してみましょう。簡易審査シミュレーションでは、融資可否や総量規制に該当しないか、利用可能枠(限度額)がいくらかを簡易的に確認できます。

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

よくある質問

-

生命保険の契約者貸付制度とは?

-

生命保険の契約者貸付制度は、生命保険契約の解約返戻金を担保にして、お金を借りることができる制度です。この仕組みにより、契約者は急な資金需要に対応することが可能です。

-

契約者貸付制度のデメリットは何ですか?

-

保険契約の失効リスクがある点が大きなデメリットです。未返済の借入金と利息が解約返戻金を超えると、保険契約が失効する可能性があります。そのため、利用する際は計画的に返済することが重要です。

-

契約者貸付制度ではいくら借りられますか?

-

契約者貸付制度で借りられる金額は、保険契約の解約返戻金の範囲内で決まります。一般的には、解約返戻金の60~90%程度です。具体的な金額は保険会社や契約内容によって異なるため、詳細は保険会社に確認してみましょう。

-

契約者貸付制度は返さなくてもいいですか?

-

契約者貸付制度で借りたお金は必ず返済する必要があります。返済を放置していると、未返済の借入金と利息が解約返戻金を超えてしまい、最終的に保険契約が失効するリスクがあります。そのため、借り入れ後は計画的に返済を行うことが重要です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

契約者貸付は終身保険などの積立型の保険に加入をしていないと基本的には利用ができません。借り入れできる金額は、解約した際に受け取れるお金である解約返戻金の60~90%の範囲内になります。メリットは、毎月返済が無いことから、自由に自分のタイミングで返済を行うことができる点です。デメリットは、解約返戻金の一定割合を上回る借入はできないため、必要な金額を借入できないケースもあります。