基礎知識

初心者向けカードローンの選び方!金利や審査、借り入れ時の注意点を紹介

更新日:2025年7月25日

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。しかし、カードローンの種類が多く、どのカードローンを利用すべきか悩んでいる人も多いのではないでしょうか。

そこで、数ある個人向け融資サービスのなかから、自分に合うカードローンを選ぶ方法を解説します。

初めてカードローンを利用する人に向けて、基礎知識や利用するうえでの注意点も解説しますので、ぜひ参考にしてください。

この記事でわかること

- カードローンの選び方

- カードローンの特徴

- カードローンを利用するうえでの注意点

目次

カードローンは提供元によって3種類に分けられる

カードローンは、提供元によって「クレジット・信販系」「銀行系」「消費者金融系」の3種類に分けられます。

それぞれにおける金利や審査にかかる時間などの特徴は、次のとおりです。

| クレジット・信販系 | 銀行系 | 消費者金融系 | |

|---|---|---|---|

| 提供元 | クレジットカード会社、 信販会社 |

都市銀行、地方銀行、 ネット銀行など |

消費者金融会社 |

| 金利 | 低め | 低め | 高め |

| 審査にかかる時間 | 最短即日 | 1日程度 | 最短30分 |

| 融資までの期間 | 最短即日で可能なものもある | 申し込みから1週間程度 | 最短即日 |

| 適用される法律 | 貸金業法 | 銀行法 | 貸金業法 |

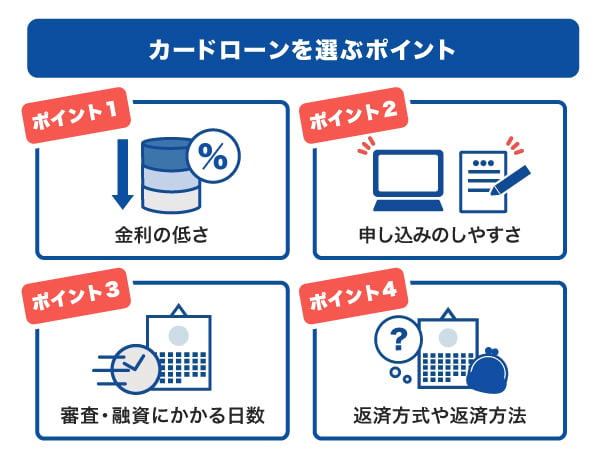

カードローンの選び方のポイント

ここからは、カードローンの選び方のポイントを説明します。

金利の低さ

金利が低いカードローンを選びたい場合は、「クレジットカード・信販系」または「銀行系」のカードローンを選ぶとよいでしょう。

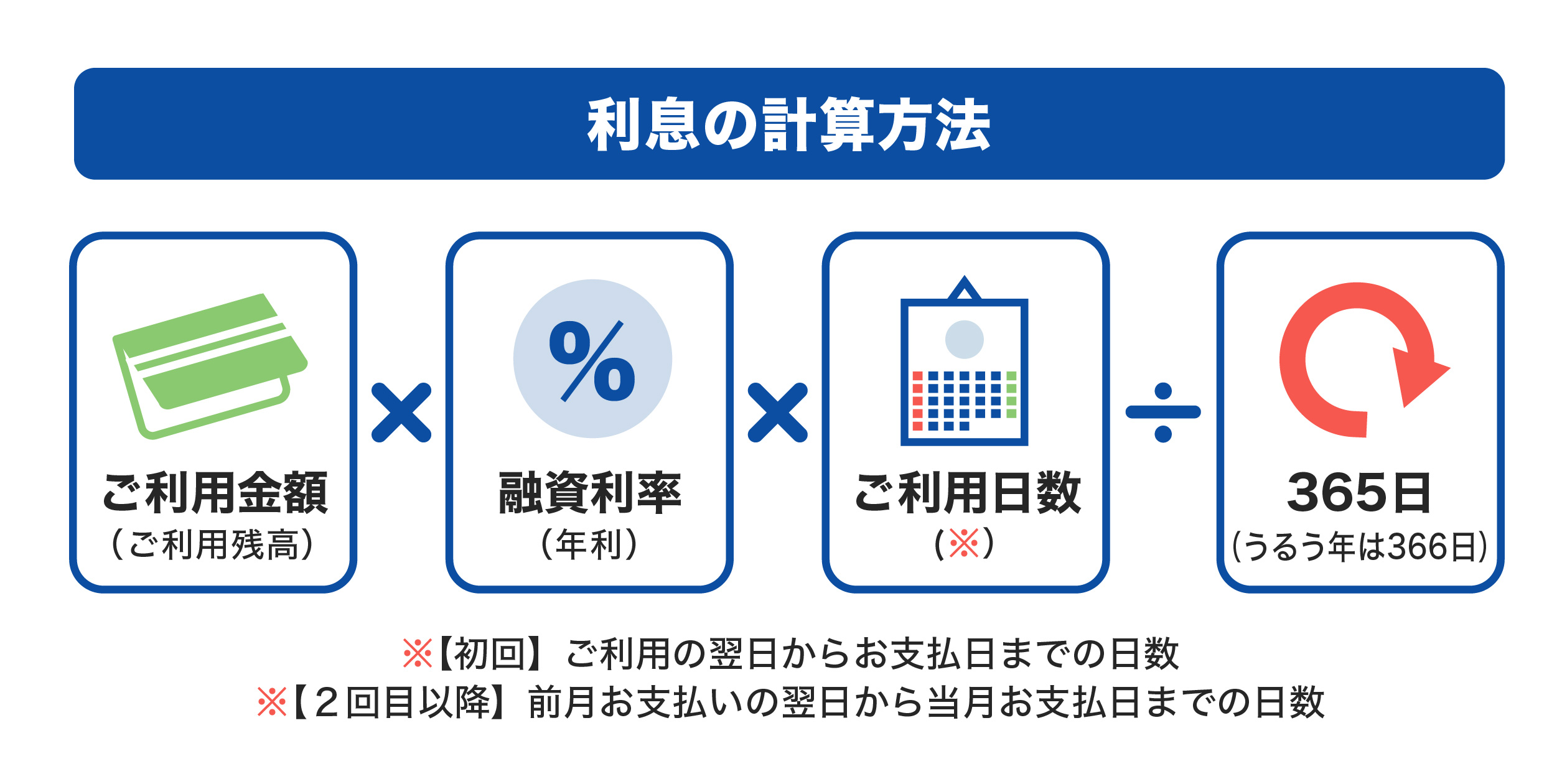

カードローンでお金を借りる場合は、借りた金額と合わせて、対価としての利息を支払わなければなりません。利息は、下の図のように金利や利用日数から計算します。

計算式からもわかるように、金利が高いほど支払う利息額も大きくなります。そのため、利息を含めた返済総額を抑えるには、金利の低い金融機関で借り入れることが大切です。

なお、カードローンの適用金利は、利用可能枠(限度額)によって異なります。「◯%~◯%」といったように金利の幅が広く設定されていますが、下限の金利が必ず適用されるとは限らない点に注意が必要です。

申し込みのしやすさ

カードローンは、無人契約機やWEBサイト、窓口などさまざまな方法で申し込めます。それぞれの申込方法から、自分が申し込みしやすいサービスを選ぶとよいでしょう。

たとえば、無人契約機は、審査からカード発行まで一度に行えるため、速やかに手続きしたい人にとって便利な申込方法です。しかし、無人契約機がある場所まで足を運ぶ必要があります。アプリやWEBからの申し込みであれば、通信環境さえ整っていれば、外出せずに申し込むことが可能です。

審査・融資にかかる日数

「近日中に支払期限が迫っている」「急に家電が壊れてしまったので買い替えたい」など、なるべく早くお金を借りたい場合は、審査や融資にかかる日数が短いカードローンを選びましょう。

たとえば、JCBのカードローン「FAITH」なら最短即日で審査が行われるため、借り入れの緊急度が高い人に便利なサービスです。審査完了後、最短3営業日で登録された住所あてにカードをお届けします。カードが届いたら、ATMやキャッシング振り込みサービスでキャッシングを利用できます。

最短数十秒で登録口座にお金が振り込まれる「キャッシング振り込みサービス」は、急ぎの借り入れにも便利です。

お金を借りる方法一覧。即日借入の方法・審査・学生や無職の方の融資も解説

返済方式や返済方法

お金を借りる際は、返済方式や返済方法など、お金を返すときのことも考えて計画的に利用しましょう。

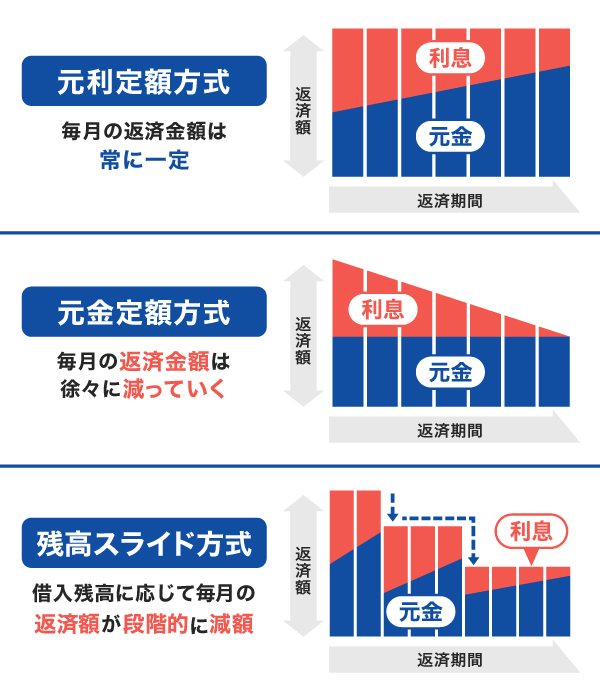

返済方式とは、毎月の返済に対する元金や利息の考え方が定められたものです。多くのカードローンで採用されている返済方式は、主に次の3種類です。

また、返済方法もあわせてチェックしておきましょう。カードローンで借りたお金は、一般的に次の返済方法から選べます。

- 口座引き落とし

- 銀行振込(インターネットバンキング)

- 銀行・コンビニATM

完済するまで返済が毎月続くため、返済しやすいカードローンを選ぶことも大切です。

| 監修者:小宮 崇之氏のコメント |

|---|

| カードローンの会社を選ぶうえで大事なのは、金利の低さです。金利が高いと支払う利息額が大きくなるため、なるべく金利が低い会社を選択しましょう。また、申し込み時の在籍確認の方法についても事前に確認しておくことが大事です。基本的には勤務先に電話をして確認をする方法が多いですが、なかには、在籍確認なしのカードローンもあります。気になる方は、在籍確認なしのカードローンを利用するとよいでしょう。 |

初めてのカードローンならJCBの「FAITH」が便利

「FAITH」は、クレジットカード会社JCBが運営しているカードローンです。

年会費が無料のため、カードを持っているだけであれば手数料などのコストはかかりません。一度申し込み審査に通過すれば、急な出費にも備えられる便利なカードです。

信頼のJCBブランド

「FAITH」は、クレジットカードでお馴染みのJCBが、貸金業法に則ってサービスを提供しています。

貸金業法とは、借り入れに関するルールを定めたもので、借り過ぎ・貸し過ぎを防いで消費者を守るための仕組みです。貸金業法に則っているカードローンであれば、無理な借り入れはできない仕組みになっています。

カードローンを選ぶ際は、金利だけでなく、信頼できる借入先かどうかを判断することが大切です。初めての借り入れで、どのカードローンを選べばよいか分からない方は、大手ブランドを選ぶとよいでしょう。

JCBクレジットカードのキャッシングリボ払いよりも低金利

JCBのカードローン「FAITH」は、「カードローンを少しでもおトクに利用したい」「利息を少なくしたい」方に適したサービスです。

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%。JCBのクレジットカードのキャッシングリボ払い(金利15.00~18.00%)と比べても低金利で借り入れできます。

金利が低い借入先を選ぶことで、それだけ返済総額も抑えられる可能性があります。

[カードローン「FAITH」の利用可能枠(限度額)および融資利率(金利)]

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

5万円までの借り入れはキャッシング1回払いで金利は5.00%

「FAITH」は、通常のキャッシングリボ払いでは融資利率(金利)が最大12.50%ですが、5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)5.00%とさらに低金利(JCB比)で借り入れが可能です。

冠婚葬祭や家電の買い替えなど急な出費に困っているときや、給料日まで一時的に借りたいときなどに便利に利用できます。

最短即日審査

「FAITH」は、入会申し込み手続きと必要書類の提出から、最短即日で審査が行われます。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

FAITHで借り入れする前に簡易審査のシミュレーションをしよう

「FAITH」の利用を検討している方は、まず簡易審査シミュレーションを利用して、融資可否や総量規制に該当しないか、利用可能枠(限度額)はいくらかを確認しましょう。

実際の融資では申し込みや審査が必要ですが、簡易審査シミュレーションを利用すると、借り入れから返済までのイメージを持つことが可能です。

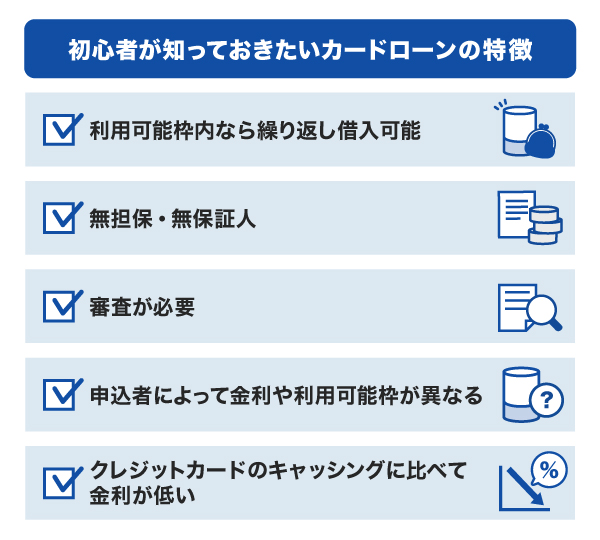

初心者が知っておきたいカードローンの特徴

ここからは、初心者が知っておきたいカードローンの特徴を説明します。

利用可能枠(限度額)内であれば繰り返し借り入れできる

契約カードローンは、期間中であれば、利用可能枠(限度額)の範囲内で繰り返し借り入れできます。さらに、借りたお金の使い道も自由なため、生活費や旅行費、家賃、冠婚葬祭費など、さまざまな用途で使うことが可能です。

住宅ローンや自動車ローン、教育ローンといったローン商品は、名称のとおり用途が限定されるうえに、借り入れできる回数も1回のみです。再度借りたい場合は、一から審査を受ける必要があります。

フリーローンは、カードローンと同様にお金の用途は自由ですが、借り入れできる回数が1回のため、追加で借り入れたい場合は、再審査が必要です。

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

無担保・無保証人でお金を借りられる

カードローンは、ほとんどの場合、無担保・無保証人で借り入れできます。

担保とは、お金を借りた側が何らかの理由で返済不可能になってしまった場合に、貸した側の損害を補うために渡す保証を指します。有担保ローンは担保を差し出すため、無担保ローンに比べると金利が低く、多額の融資が受けられます。

たとえば、住宅ローンは有担保ローンのひとつであり、土地や建物などを担保にする代わりに、カードローンよりも低い金利で多額の融資を受けることが可能です。

カードローンは、有担保ローンに比べると金利が高く、融資可能額も小さいですが、無担保・無保証人でお金が借りられます。

家族や会社の人、友人などに知られずにお金を借りたい人に便利なサービスです。

無担保ローンとは?メリット・デメリットや自分に合った選び方を解説

利用するには審査が必要である

カードローンは、どの金融機関であっても審査に通過しなければ利用できません。

審査の主な目的は、消費者の過剰な借り入れを防止するためです。金融機関にとっても、経営を成り立たせるためには、きちんと返済できる申込者にお金を貸すことが重要です。

審査では、申込者の勤務先や年収といった申込者の情報や、信用情報機関から得るクレジットカードやローンの申込状況や返済状況といった情報などから、申込者の返済能力を総合的に判断しています。

申込者によって金利や利用可能枠が異なる

カードローンの金利や利用可能枠(限度額)は、審査を通して決められるため、すべての人に下限金利や最大融資額が適用されるわけではありません。

たとえば、JCBのカードローンの最大利用可能枠(限度額)である900万円が適用されるには、単純計算で2,700万円以上の年収が必要です。カードローンは、法律で年収の3分の1を超える貸し付けが禁止されているためです(総量規制)。

実際には、年収が2,700万円を超えていても、申込者の情報や信用情報によっては、最大融資額が適用されない場合もあります。

このように、金利や利用可能枠(限度額)は、申込者によって異なります。審査の結果、申し込み時の借入希望額よりも小さい利用可能枠(限度額)が設定される可能性もあることを、念頭に置いておきましょう。

カードローンの在籍確認はいつ・どんなとき?なしにする方法はある?

クレジットカードのキャッシングに比べると金利が低い

クレジットカードのキャッシングとは、クレジットカードの利用可能枠のうち「キャッシング枠」を利用してお金を借り入れる方法です。

カードローンとクレジットカードのキャッシングは、どちらも決められた範囲内で繰り返し借り入れできるサービスですが、カードローンのほうが金利が低いことが特徴です。

たとえば、JCBのカードローン「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大で12.50%と、JCBクレジットカードのキャッシングリボ払い(金利15.00~18.00%)よりも低金利で借り入れできます。

同じ借入金額であっても、金利が低いほど利息が抑えられるため、すでにクレジットカードのキャッシングを利用している場合は、カードローンに借り換えると、返済総額を抑えられる可能性があります。

ただし、商品によって金利が異なるため、借り入れ前に必ず確認しておきましょう。

カードローンを利用するうえでの注意点

カードローンを利用する際は、次の2点に気を付けましょう。

- 借り癖がつかないようにする

- 返済期間が伸びると返済総額が増える

借り癖がつかないようにする

利用可能枠(限度額)の範囲内であれば繰り返し借り入れできるのがカードローンの特徴ですが、利用する際は借り癖がつかないようにすることが大切です。

追加で借り入れを行うと、返済期間が長くなってしまいます。

無理なく返済できるよう、借り入れは計画的に行うことが大切です。

返済期間が伸びると返済総額が増える

借入金額と金利が同じでも、返済期間が長くなるほど利息が増え、返済総額が増えることに注意が必要です。

たとえば、15.00%の金利で10万円を借り入れた場合、次のように利用期間が増えるほど支払利息と返済総額が増えることがわかります。

| 借入金額 | 金利(年利) | 利用期間 | 支払利息 | 返済総額 |

|---|---|---|---|---|

| 10万円 | 15.00% | 30日 | 1,250円 | 10万1,250円 |

| 10万円 | 15.00% | 90日 | 2,510円 | 10万2,510円 |

| 10万円 | 15.00% | 180日 | 4,418円 | 10万4,418円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

カードローンの利息負担を減らすには、無理のない範囲で返済期間を短くすることがポイントです。

さらに、ボーナスなどお金の余裕ができたときに繰上返済をするなど、計画的に返済しましょう。

カードローンの繰上返済を行うメリット|返済方法や注意点を解説

よくある質問

-

カードローンを選ぶときのポイントは?

-

カードローンは、次のポイントを参考にして総合的に選びましょう。

- 金利の低さ

- 申し込みのしやすさ

- 審査・融資にかかる日数

- 返済方式や返済方法

それぞれの詳細は、「カードローンの選び方のポイント」の見出しで詳しく説明しています。

-

カードローンとは何かをわかりやすく教えてください

-

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。

利用可能枠(限度額)の範囲内であれば繰り返し借り入れが可能で、借りたお金の使い道が自由であることが特徴です。

-

低金利でおすすめのカードローンを教えてください

-

数あるカードローンのうち、提供元が「クレジットカード会社・信販系」「銀行系」のカードローンは、最大金利が低めに設定されている場合があります。

なかでも、JCBが提供するカードローン「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%です。JCBのクレジットカードのキャッシングリボ払い(金利15.00~18.00%)と比べても低金利で借り入れできます。

-

カードローンではいくら借りられますか?

-

カードローンの利用可能枠(限度額)は、審査を通して決まるため、人によって異なります。年収が低かったり、過去にローンの返済遅延やクレジットカードの支払遅延があったりする場合は、借りられる金額が低く設定される可能性があります。

また、提供する金融機関によっても異なる場合があります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る