基礎知識

キャッシングの一括返済で利息を減らす!やり方や計算方法・注意点を解説

更新日:2025年8月29日

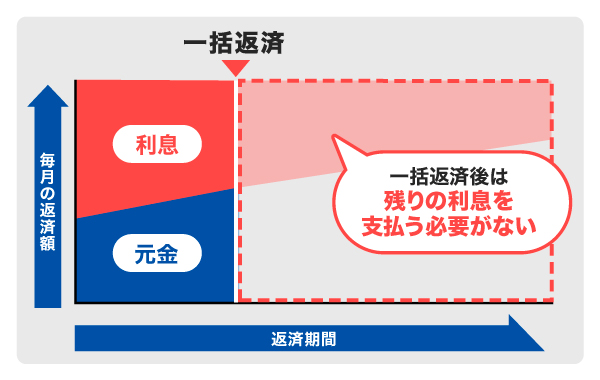

キャッシングの一括返済とは、その時点の借入残高と利息の合計額をまとめて返済する方法です。借入残高を一気に清算するため、返済期間を短縮でき、利息負担を軽減できます。ボーナスやまとまった収入があった際に活用するとよいでしょう。

ただし、無理に一括返済をすると、家賃や光熱費といった生活費が支払えなくなる可能性があります。キャッシングの借入残高を一括返済する場合は、メリットだけでなく注意点を理解し、一括返済以外の選択肢も合わせて検討することが大切です。

この記事でわかること

- キャッシングの借入残高を一括返済するメリット

- キャッシングの借入残高を一括返済する方法

- 一括返済以外でキャッシングの利息を減らす方法

目次

キャッシングの一括返済とは:元金と利息の合計額をまとめて返済する方法

キャッシングの一括返済とは、その時点の借入残高と利息の合計額をまとめて返済する方法です。借入残高を一気に清算するため、返済期間を短縮でき、利息負担を軽減できます。

キャッシングの返済方法は約定返済と繰上返済の2つで、一括返済は繰上返済に含まれます。

| 約定返済 | 定められた支払期日に、元金と利息を含む指定の返済額を支払う方法 |

|---|---|

| 繰上返済 | 任意のタイミングで借入残高の一部または全額を返済する方法 |

繰上返済の名称は金融機関によって異なり、「臨時返済」や「随時返済」などと表現する場合もあります。

繰上返済や一括返済は約定返済と異なり、自分の都合に合わせて行えるのがメリットです。ボーナスや臨時収入があるタイミングで一括返済を検討するとよいでしょう。

キャッシングの一括返済のメリット

キャッシングの借入残高を一括返済すると、次のメリットがあります。

- 支払う利息を減らせる

- 家計管理がしやすくなる

- 信用情報に好影響がある

- キャッシングの利用可能枠(限度額)が復活する

支払う利息を減らせる

キャッシングでは、借り入れた金額(元金)に対して日割り計算で利息が発生するため、返済期間が短くなるほど支払う利息を抑えられます。一括返済以降は、利息を支払う必要がありません。

家計管理がしやすくなる

キャッシングの借入残高を一括返済すれば、毎月行っていた返済日や返済金額の管理が不要になるため、家計管理の負担を減らせます。

特に、食費や光熱費以外にも教育費や介護費など支出項目が多数ある場合は、支払項目が減ることで家計全体の見通しがよくなり、資金管理がさらにスムーズになるでしょう。

毎月の返済にあてていたお金を貯蓄や投資の資金に回すことも可能です。

信用情報に好影響がある

キャッシングやカードローンを利用した履歴だけでなく、一括返済によって完済したことも信用情報機関に記録されます。

完済の情報は「返済能力がある」ことを示す記録となり、今後のローンやクレジットカードの審査で返済能力の評価につながる可能性があります。返済能力が評価されれば、住宅ローンや自動車ローン、クレジットカードの新規発行や利用可能枠(限度額)の増額などを受けられる可能性が高まるでしょう。

キャッシングの利用可能枠(限度額)が復活する

キャッシングの利用可能枠(限度額)は、返済した分だけ復活します。

たとえば、利用可能枠(限度額)50万円で30万円を借り入れると、その時点の利用可能額は20万円になりますが、10万円を返済すると利用可能額が30万円に復活するといった形です。

一括返済を行えば、キャッシングの利用可能額が最大値にリセットされます。借り入れできる金額に余裕が生まれるため、急にまとまった現金が必要になった場合に対応できるようになります。

ただし、借り入れを繰り返すと一括返済によってなくなった返済負担が再び生じてしまうため、計画的に利用することが大切です。

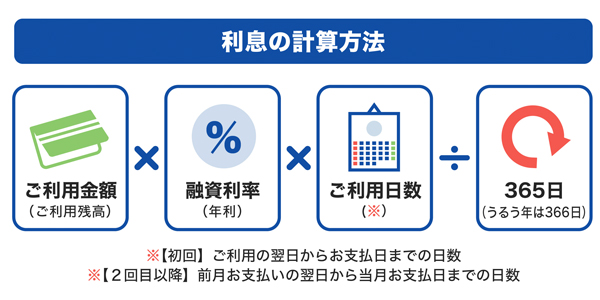

キャッシングの一括返済で利息はどうなる?計算してみよう

キャッシングの借入残高を一括返済する場合と、最後まで約定返済(毎月決まった金額を返済)する場合では、利息にどれくらいの差が出るのでしょうか。

なお、利息は次のように計算されます。

たとえば、30万円を返済期間1年で借り入れ、30日後に一括返済する場合と最後までリボ払いで返済し続ける場合では、次のように、利息額が2万円以上も異なります。

[30万円を途中で一括返済する場合の利息額を比較]

| 30日後に一括返済 | 最後まで約定返済 | |

|---|---|---|

| 借入金額 | 300,000円 | |

| 金利 (年利) |

18.00% | |

| 返済期間 | 1年0ヵ月 | |

| 第1回返済 | 304,438円 | 29,734円 |

| 第2回返済 | - | 28,797円 |

| ・ ・ ・ |

||

| 第11回返済 | - | 25,739円 |

| 第12回返済 | - | 25,382円 |

| 利息総額 | 4,438円 | 29,275円 |

| 支払総額 | 304,438円 | 329,275円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払総額は条件によって異なります。

なお、カードローンや返済方法によっては、30日を待たずに第1回の約定返済が必要になる場合があります。

キャッシングの一括返済のやり方・手順

キャッシングの一括返済は、次の手順で行うことが可能です。

- 最終的な支払総額を確認する

- ATM入金や口座振込などで全額を返済する

- 完済したことを確認する

1.最終的な支払総額を確認する

まずは、現在の借入残高と一括返済予定日に発生する利息額を確認し、支払総額を明確にしましょう。

返済時には、借入残高に利息を加えた全額を用意する必要があります。利息は日割りで計算されるため、1日でもずれると金額が変わる点に注意が必要です。

一括返済時の支払総額は、金融機関の会員専用WEBサイトやアプリ、電話によるお問い合わせなどで確認できます。

2.ATM入金や口座振込などで全額を返済する

キャッシングの一括返済は、主にATM入金と口座振込の2つの方法で行えます。借入先の金融機関によっては、毎月の口座引き落とし料金を増額する形で返済することも可能です。

コンビニや銀行などの提携ATMで一括返済する場合の操作手順は、ATMにカードを挿入し、「一括返済」または「全額返済」などを選択後、返済額を入力して入金する形が一般的です。

なお、ATMを利用して一括返済する際は、金融機関によってはATM利用手数料が発生する場合や返済金額に過不足が生じる場合があることを理解しておきましょう。多くのATMでは1,000円単位での取引となるため、過不足が生じてしまいます。過不足分の処理方法は金融機関によって異なるため、借入先の金融機関のWEBサイトなどで確認しておくとよいでしょう。

一方、口座振込で一括返済する場合は、金融機関から指定された口座に振り込む形で一括返済を行います。振込先口座は、会員専用WEBサイトで確認が可能です。

なお、振り込みによる一括返済の場合も、振込手数料がかかることを留意しておきましょう。

3.完済したことを確認する

一括返済をしたあとは、完済できているかどうかを必ず確認しましょう。

一括返済を行っても、利息の確認ミスや手続きのタイミングなどにより、残高がゼロになっていない場合がまれにあります。

会員専用WEBサイトやアプリの残高表示でゼロになっていたり、利用可能額が満額になっていたりすれば完済です。

ただし、一括返済の手続き方法やタイミングによっては、金額が反映されるまでに時間がかかる場合があります。

なお、金融機関によっては、必要に応じて「完済証明書」や「残高証明書」を発行できます。

キャッシングで一括返済するときの注意点

キャッシングで一括返済するときは、次の点に注意しましょう。

- 無理に一括返済をすると生活の負担が大きくなる

- 手続きに時間がかかることがある

無理に一括返済をすると生活の負担が大きくなる

キャッシングの一括返済は、早期返済により利息を減らせるメリットがある一方で、まとまった金額を一度に支払うため、家計に大きな影響を与えかねません。返済後に残る資金が少ない場合、家賃や光熱費、食費といった生活費が支払えなくなったり、思わぬ出費(病気や修理費用など)に対応できなくなったりする可能性があります。

一括返済をする際は、必要な生活費を確保し、無理のない範囲で行いましょう。

また、一括返済により生活が苦しくならないようにするためにも、一括返済以外の選択肢もあわせて検討することが重要です。

手続きに時間がかかることがある

一括返済を行う際は、支払総額や振込先口座の確認、完済証明書の発行などの手続きに時間がかかる場合があるため、注意が必要です。

手続きに時間がかかる例

- サービスセンターが受付時間外の場合

- サービスセンターが混雑して電話が繋がらない場合

- チャットやメールでのお問い合わせが必要な場合

- 指定口座への振り込みに予約が必要な場合

- 完済証明書や残高証明書を発行する場合 など

一括返済の計画を立てる際には、時間に余裕を持って準備し、早めに行動することが大切です。

一括返済以外でキャッシングの利息を減らす方法

一括返済は早期完済を目指せる手段ですが、生活の負担が大きくなる可能性があるため注意が必要です。

一括返済が難しい場合は、次の手段も検討するとよいでしょう。

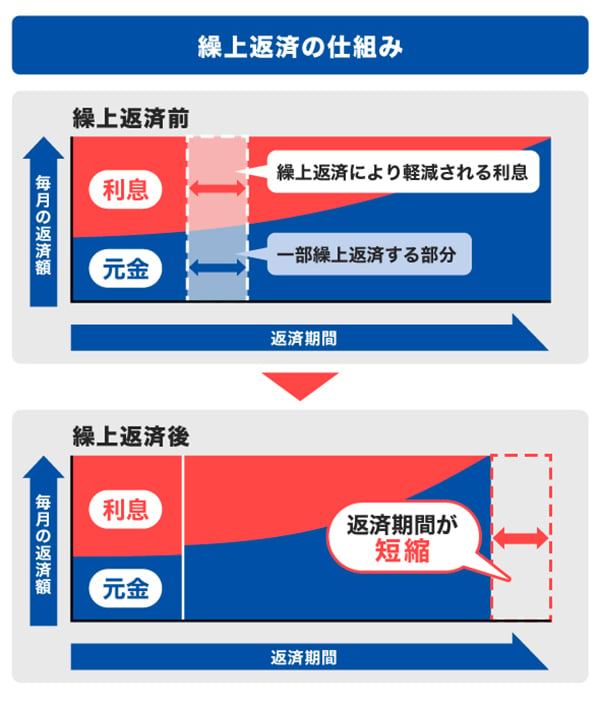

一部繰上返済を利用する

一部繰上返済とは、通常の毎月の返済額に加えて、任意のタイミングで借入残高の一部を追加で返済することです。借入残高の全額ではなく、一部のみを繰上返済する点が一括返済との違いです。

繰上返済を行うと返済期間が短くなるため、利息総額を抑えられる可能性があります。

ただし、一括返済と同様に、余裕資金がないときに無理をして繰上返済を行うと、生活費が不足するリスクがあります。

必要な生活費は確保したうえで、無理のない範囲で繰上返済を行いましょう。

カードローンの繰上返済を行うメリット|返済方法や注意点を解説

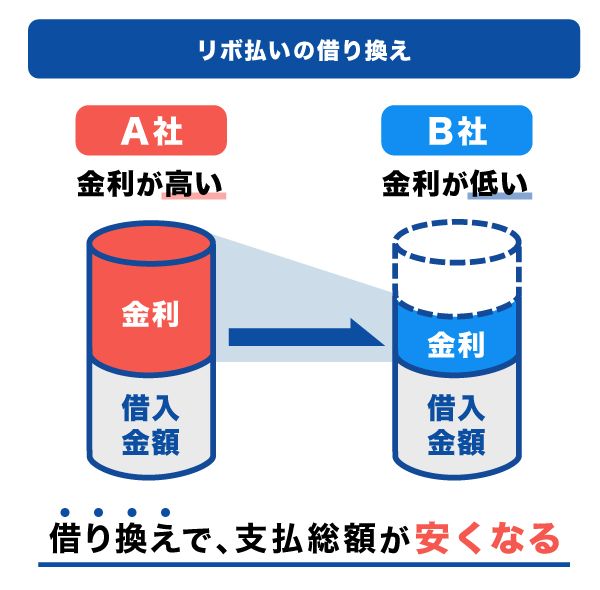

金利の低い他社へ借り換える

借り換えとは、現在の借入先よりも金利が低い金融機関やローン商品に切り替えることです。

同じ借入金額・借入期間の場合、金利が低いほど利息負担を軽減でき、支払総額を抑えられます。

借り換えにも!低金利(JCB比)のカードローンならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供する年会費無料のカードローンです。

他のキャッシングサービスからの借り換え目的の利用も可能です。一括返済が難しい場合でも、「FAITH」への借り換えで融資利率(金利)を下げられれば、利息負担を軽減できます。

この機会にカードローンの借り換えを活用して返済計画の見直しを始めてみてはいかがでしょうか。

JCBクレジットカードのキャッシングリボ払いよりも低金利(JCB比)

「FAITH」の融資利率(金利)は最大12.50%です。JCBカードのキャッシングリボ払いを利用する場合の15.00~18.00%よりも低金利で借り入れできます。

借入残高が減りにくい場合、適用金利が高い可能性があります。

たとえば、現在18.00%の金利で30万円を借り入れている方が「FAITH」に借り換えた場合、同じ借入金額と同じ返済期間であれば、2万円以上の利息を抑えることが可能です。

| 現在の借入先 | 「FAITH」へ 借り換えた場合 |

|

|---|---|---|

| 借入金額 | 300,000円 | |

| 返済期間 | 2年6ヵ月 | |

| 融資利率 (金利) |

18.00% | 12.50% |

| 利息額 | 68,868円 | 47,819円 |

| 支払総額 | 368,868円 | 347,819円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払総額は条件によって異なります。

JCBのカードローン「FAITH」のシミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

また、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

キャッシングの一括返済とは?

-

キャッシングの一括返済とは、借入残高と利息をまとめて全額返済する返済方法のことです。返済期間を短縮でき、支払う利息を抑えられます。

ただし、一括返済にはまとまった資金が必要なため、無理のない範囲で行うことが重要です。

-

キャッシングの一括返済のやり方を教えてください。

-

まずは、借入先の会員専用WEBサイトやアプリ、カスタマーセンターなどで一括返済に必要な支払総額を確認しましょう。

なお、利息は日割りで計算されるため、一括返済を行う日によって支払総額が変動します。返済日が確定したら、最終的な金額を確認することが大切です。

一括返済の手続きは、提携ATM入金か、指定口座への振り込みなどで行えます。

-

キャッシングの一括返済の手数料はいくらですか?

-

キャッシングの一括返済にかかる手数料は、金融機関や返済方法によって異なります。

一般的に、提携ATMを利用する場合はATM手数料、振り込む場合は振込手数料がかかります。

-

キャッシングを一括返済すると信用情報はどうなりますか?

-

キャッシングを一括返済すると、信用情報には完済したことがわかる情報が登録されます。

遅延や延滞がない状態で完済した場合は良好な返済実績として評価され、今後のローンやクレジットカードの審査に通りやすくなる可能性があります。

-

キャッシングを一括返済で返して、すぐ借りることはできますか?

-

一括返済をすると、利用可能枠(限度額)が復活します。そのため、利用可能枠(限度額)の範囲内であれば、繰り返し借り入れることが可能です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

キャッシングの一括返済は、利息負担を軽減するという意味では効果的な方法です。ただし、一括返済をしたために生活費が足りなくなるなど、生活に支障をきたすリスクもあります。一括返済は計画を立てて、十分な貯蓄がある状態で行うことが望ましいでしょう。一括返済の他に一部繰上返済も可能なので、無理なく返済できる方法を検討することも重要です。